近些年来有一种癌症逐渐从众多癌症家族中脱颖而出,它就是甲状腺癌。

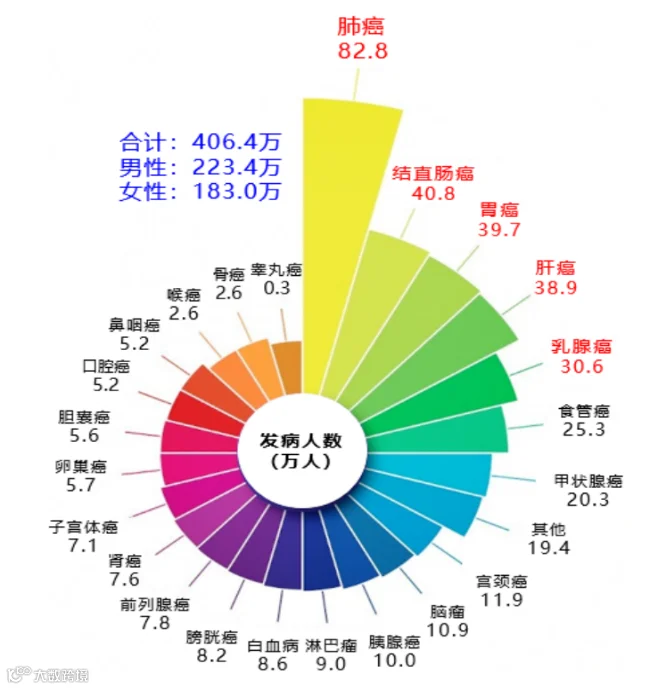

根据2022年国家癌症中心发布的最新癌症报告显示,从2000年到2016年,我国甲状腺癌发病率逐年上涨,16年间增长了20倍,已经成为我国发病率第七位的常见癌症!

(图片截自于国家癌症中心2022年报告)

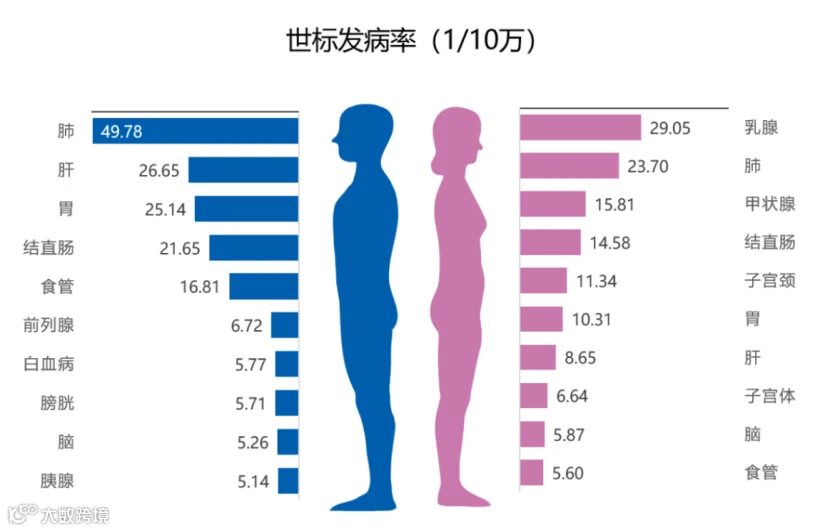

特别是在女性群体中直线上升,与2012年全国癌症流行病学统计数据相比,女性甲状腺癌发病率由第七位上升至第三位。

((图片截自于国家癌症中心2022年报告)

癌症不仅危险,高额的治疗费用同样令人头疼。

不少朋友以为患癌后就买不了保险了,其实不然,就像甲状腺癌,满足特定情况下也是可以投保的。

今天咱们就来讲一下具体情况:

1、甲状腺癌是什么?

2、甲状腺癌为什么会影响买保险?

3、甲状腺癌还能不能买保险?

4、甲状腺癌患者的投保建议。

甲状腺属于内分泌器官之一,长在颈部甲状软骨下方,气管两旁。

平时摸不到,也不太起眼,但维持体温、蛋白质合成、脂肪分解一些行为都需要它参与。

大家可能更熟悉的是甲状腺结节,其实95%的甲状腺结节都是良性的,只有5%可能是恶性的,也就是甲状腺癌。

甲状腺癌是一种起源于甲状腺滤泡上皮或滤泡旁上皮细胞的恶性肿瘤,是头颈部最常见的癌症,近年来发病率逐渐升高。

大多数微小甲状腺癌(直径小于1厘米)发展较为缓慢,如果发现结节在短时间内迅速增大或者在结节大小不变的情况下出现可疑的淋巴结转移,说明病灶仍在进展,则应该及时予以外科治疗。

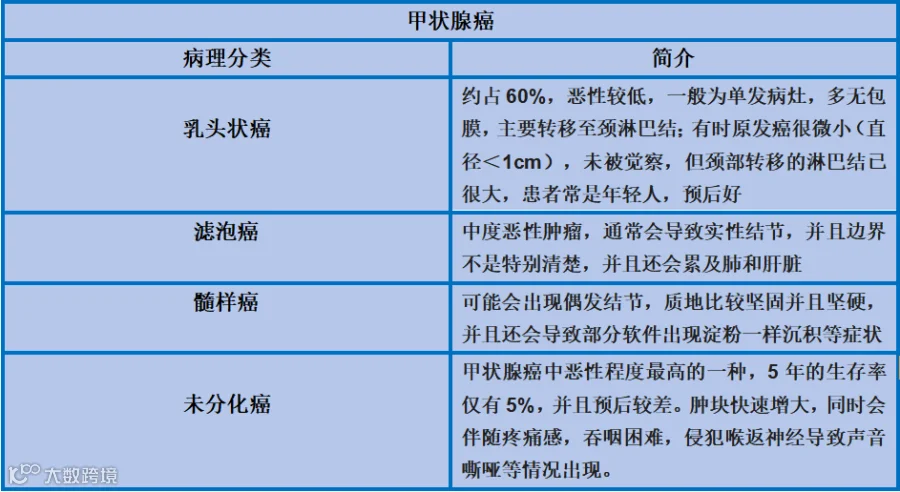

根据肿瘤起源及分化差异,甲状腺癌又分为:甲状腺乳头状癌(PTC)、甲状腺滤泡癌(FTC)、甲状腺髓样癌(MTC)以 及甲状腺未分化癌(ATC)。

其中PTC最为常见,约占全部甲状腺癌的85%~90%,而PTC和FTC合称分化型甲状腺癌(DTC)。

甲状腺癌,顾名思义,都已经是癌症了,自然是会影响买保险的。

医疗险自然不必提,重疾险也是早早地就纳入了理赔范围内。

毕竟癌症的花销都是巨大的,保险公司不可能放着这么大的风险因素不管。

很多人可能觉得患癌后就不能买保险了,其实不然。甲癌是为数不多术后还能投保的癌症。

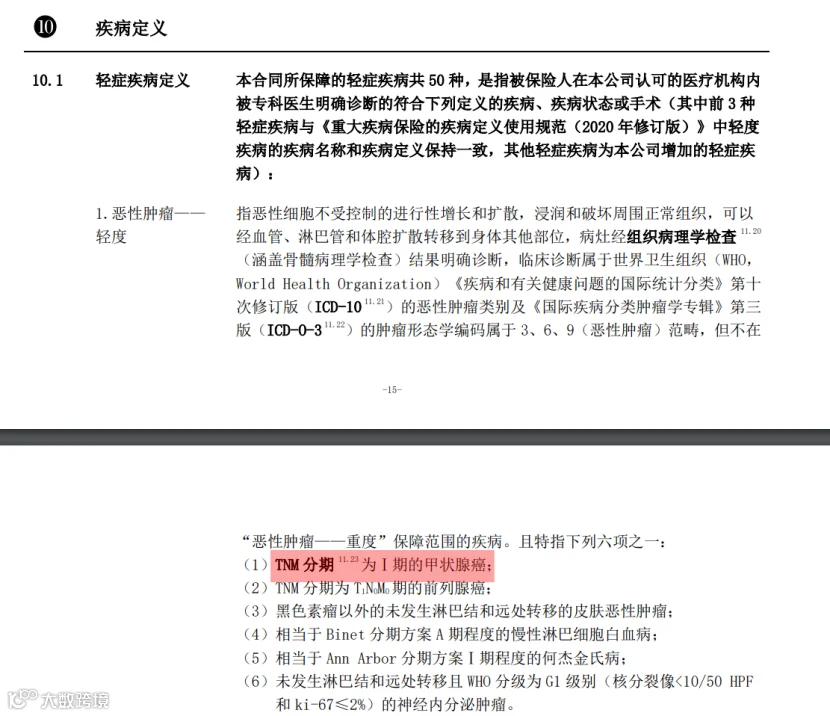

甲状腺疾病不同的类型、不同的分期,术后多久能购买保险有很大区别,通常为6个月到10年。

甲状腺疾病为未分化癌的,前面也提到过恶性程度很高很凶险,所以不能再投保重疾险和医疗险。

另外也要看术后的恢复情况,如果有并发症或者复发了那肯定也是投保不了的。

常见的核保结果:

百万医疗险:部分产品除外承保。

重疾险:部分产品除外承保。

寿险:需核保后购买,可以选择核保条件宽松的产品投保。

公司团体险:团体医疗、重疾等都有,可以规避健康告知,但是缺点是一旦离开公司保障就会中断。

惠民保、穗岁康:是保险公司联合当地政府推出的惠民保险,这类产品不限疾病,不限年龄,价格便宜,有当地医保就可以购买,但是保障责任没有百万医疗险好

意外险和年金险:无影响,可直接投保。

多家同时投保:货比三家,减少投保时间的同时也可以多方对比。

投保资料:住院期间资料(手术资料、住院检查、出院小结等)、住院出院术后病理报告、定期复查病历和报告,若要投保最好有半年内的甲状腺彩超、甲功复查资料。

目前接受甲状腺癌术后保司有同方全球人寿、天安人寿、中意人寿、中英人寿等,最短承保的是同方全球,已有术后4个月就投保成功的例子。

线上产品大部分是拒保的,但是线上产品是出了名的便宜,因为少了运营销售成本,所以很多人还是更倾向投保线上。

但是线上产品智核一般都是直接拒保,此时可以直接尝试人核。

但是线上产品一般只有术后5年后才有机会,但是如果已经超过一年了也可以尝试人工投保。

如果还有其它想了解的,欢迎关注和评论区留言,广爱君会一一帮你们解答哦。

完美人生2024重疾险保险评测