-

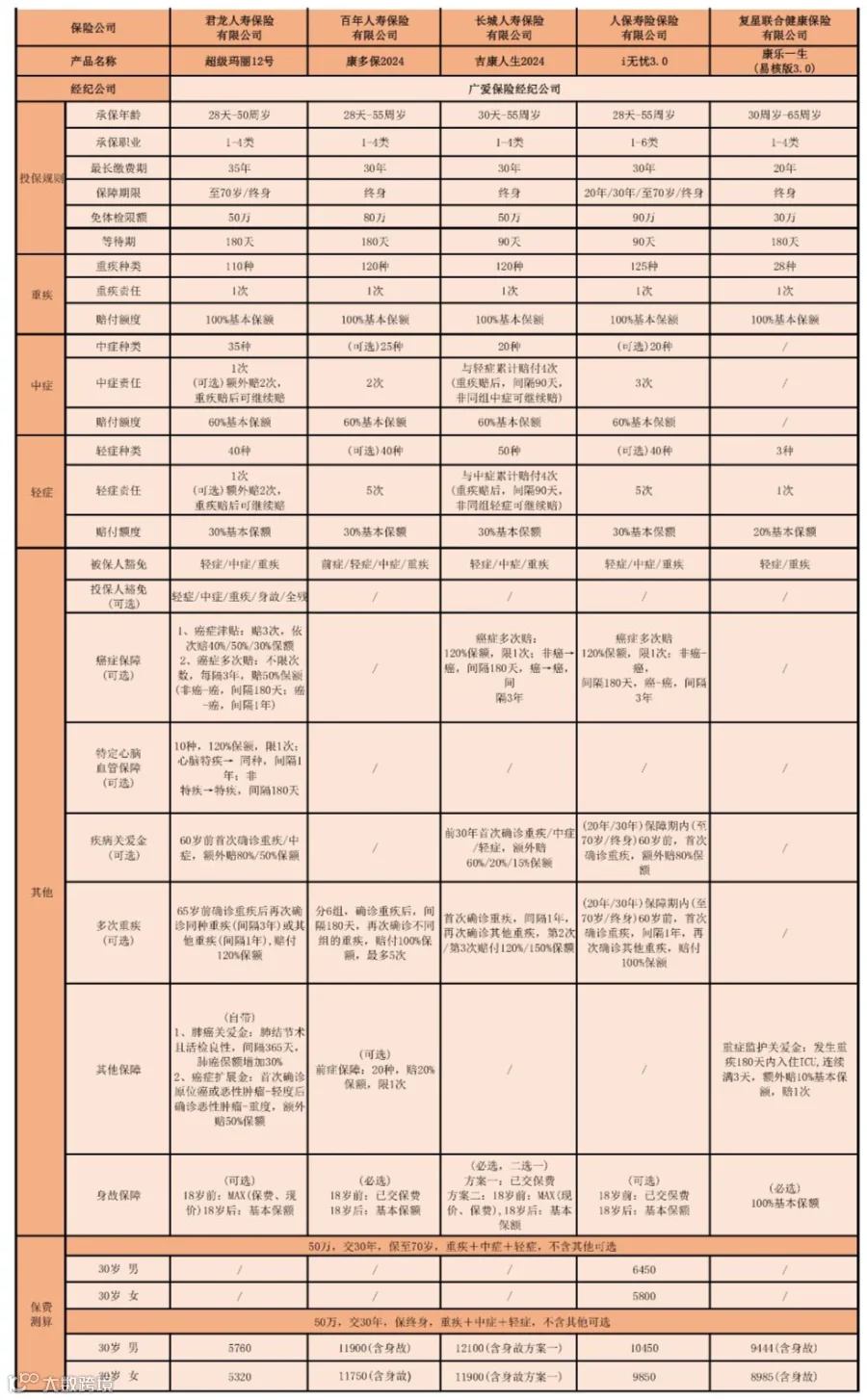

最长缴费期限可选35年,年缴保费更低; -

核保宽松,如肺结节8mm有机会正常投保; -

首创肺癌关爱金保障,自带重度癌症扩展金; -

可附加二次重疾,同种或不同种都可赔,不同种间隔时间仅1年; -

癌症保障丰富,可附加癌症无限赔、癌症医疗津贴; -

各项责任独立附加,保费便宜;

-

轻中症责任可自由附加,可作纯重疾使用; -

可附加前症保障,赔20%保额,覆盖疾病全链条; -

可附加多次重疾,累计最多可赔6次; 捆绑身故责任,费率较高;

长城人寿·吉康人生2024 -

重疾赔后,非同组轻中症可继续赔; -

可选疾病关爱金,重/中/轻症均有额外赔; -

可选重疾多次赔,最高可赔150%保额; -

自带身故保障,有两个方案可选;

-

“大公司”出品,由人保寿险承保; -

保障期限包括20年/30年/至70岁/终身; -

保障责任灵活,可做纯重疾使用,亦可附加轻中症/身故保障; -

有3项可选责任,包括重疾关爱金、重疾扩展金、癌症扩展金; -

核保宽松,甲状腺癌、乳腺结节、肺结节、乙肝等有机会投保;

-

保障简单,仅提供监管部门规定的高发重疾/轻症保障; -

最高65岁可投,投保范围较广; -

仅3条健告,对结节、三高等慢性病患者友好; -

自带身故保障,可选重症监护关爱金。

完美人生2024重疾险保险评测