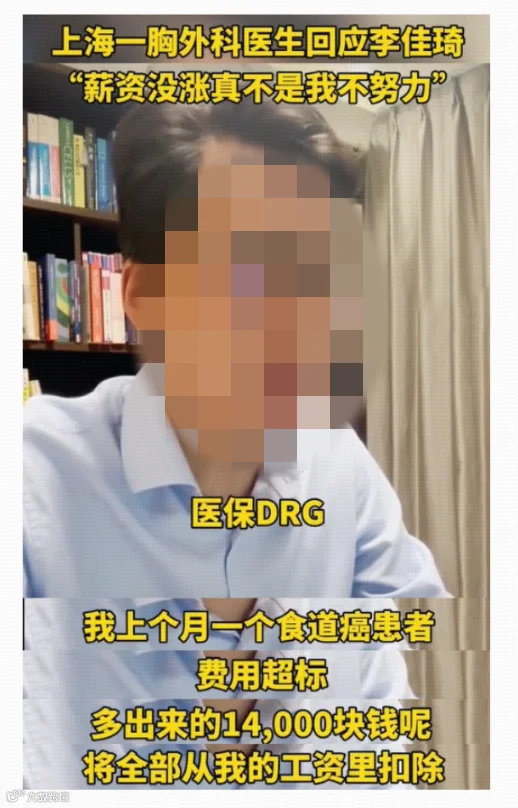

一前段时间,不知道大家有没有刷到这样一则视频:

上海一胸外科医生表示自己一个食道癌患者费用超标,多出来的14000元钱要从医生的工资里扣除!

评论区里有很多人发出了类似的疑问:

”为什么患者治病钱要从医生工资里扣呢?让患者用医保报销不行吗?这样医生以后哪里还能认真治疗?“

而评论区也有热心网友答复说是”医保DRG改革”造成的,还会影响到就医开处方到复杂的手术和住院治疗的每一个步骤,甚至报销额度都会减少。

那什么是DRG改革,对我们就医以及报销会有什么影响,今天来聊聊这个话题。

实质上,在过去两年中,许多城市如北京、上海、天津等已开始实施DRG(按病种付费)制度。

预计在2024至2025年间,该制度将在全国范围内实施,届时,我们就医将不可避免地受其影响。

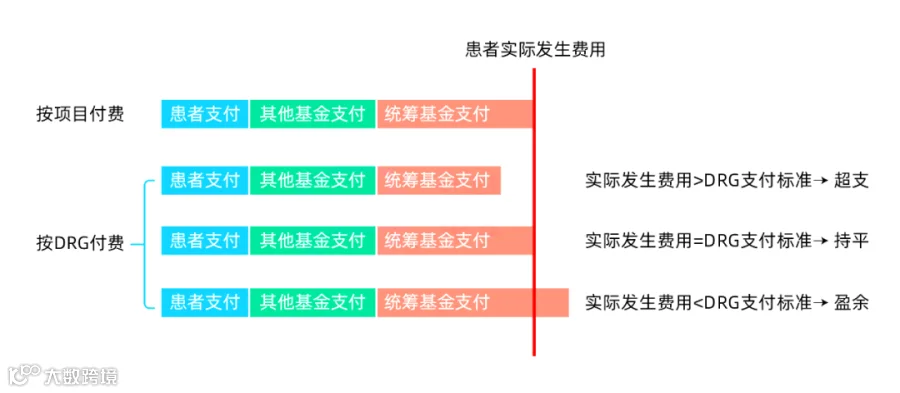

简而言之,DRG制度意味着国家医保局会将各种疾病根据症状和严重程度进行分类,并为每一类疾病设定一个固定的治疗费用标准。医保局将根据这些标准支付给医院。

如果医院的实际花费没有超过固定费用,医院将有盈余;反之,如果超出,则需医院或医生自行承担超出部分。

例如,假设老王骨折治疗的标准费用是1万,如果实际治疗费用为8000,医保将按1万结算,多出的2000为医院所得。

但如果实际花费为1万3,超出的3000需由医院自行承担。

虽然这听起来似乎只关乎医院的盈亏,但实际上对我们就医有重大影响。

首先,DRG付费制度的实施使得医院的收费变得更加公开透明和规范。

随着我国老龄化趋势的加剧,医保资金日益紧张。如果医保制度不改革,继续无限报销,医保基金将不可避免地枯竭。

而DRG制度的实施则鼓励了更加规范的医疗服务,减少了不必要的医疗开支,从而减轻了医保的负担,并为患者节省了费用。

然而,制度也有不足之处。

例如,在DRG规定费用内,原本可以治愈的疾病可能因为突发并发症而导致额外的开支。在这种情况下,医院和医生可能需要自行承担超出部分的费用。

这可能导致医院在接收复杂或危急病例时变得更加谨慎,甚至推诿病患到其他医疗机构。此外,为了控制费用,医生可能不会开具高成本的药物或使用最新的治疗方法。

总的来说,DRG制度对医生和医院的限制最终也会影响到患者,关乎每个人的切身利益。在面对这种情况时,仅靠越来越紧张的医保是远远不够的。

参考其他发达国家的经验,DRG付费制度可能会长期执行,因此我们需要寻找解决方案,以减轻其负面影响,实现更自由、更全面的医疗服务。

首先,除了依赖国家医保外,建议大家额外投保一份商业医疗险。特别推荐大家考虑购买百万医疗险。这种险种每年只需几百元,就能提供数百万的保额。

优质的百万医疗险产品可以提供非常广泛的保障,包括不限社保范围内的全额报销。

对于癌症等重大疾病的治疗,涉及到昂贵的进口药物和先进治疗方法时,百万医疗险能提供全面的覆盖,这在关键时刻可以救命,是真正能为你提供保障的产品。

其次,如果你想完全摆脱DRG付费制度的限制,购买百万医疗险时,最好选择不带社保版本的产品。

大多数百万医疗险如果不走医保,只能报销60%至80%的费用。但是,如果选择不带社保的版本,即使完全自费,也能实现100%报销,这更加安心。

当然,这种产品的价格可能会更高一些,具体可以根据个人的经济状况来选择。但记住,在选择产品时,一定要仔细阅读健康告知条款,否则可能会影响赔付。

市场上的保险产品好坏参差不齐,如果不是行内人,很容易购买到价格高但保障低的产品。

在医保DRG付费时代,看病报销的不确定性确实增加了。这种背景下,商业医疗保险就显得尤为重要。

这不仅可以避免因疾病带来的经济负担,还可以让人们在面对重病时,更加专注于治疗和康复,而不是为了筹集医疗费用而四处奔波。

这正是“花几百几千块小钱,让自己及家人活得更有底气”的意义所在。

真诚希望每个人都能提前做好准备,为自己和家人提供一个更稳妥的未来。