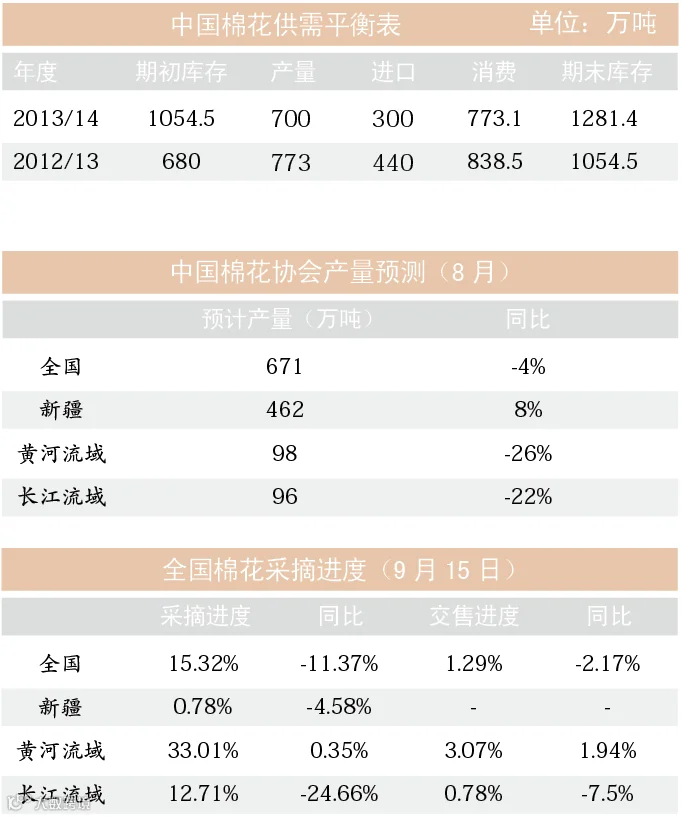

预计今年全国植棉面积为6340万亩,比上年下降9.4%;产量为671万吨,比上年下降4%。预计新年度国内棉花产需缺口约为200万吨。

据中国棉花协会调查,预计今年全国植棉面积为6340万亩,比上年下降9.4%;预计产量为671万吨,比上年下降4%。这主要是受长江流域和黄河流域棉区大幅度调减棉花面积,扩种小麦、玉米、蔬菜等作物影响。加之黄淮部分地区出现伏秋旱、长江流域降雨偏多,影响棉花生长发育和成铃。新疆实行目标价格改革试点政策,棉花种植面积保持了基本稳定。

根据中国棉花协会周报,9月15日~19日,新棉采摘量进一步增多,但由于出现大范围降水,采摘进度较往年有所推迟。目前加工企业收购的伏前桃多数水分较大,普遍达到13%~15%,个别超过17%,皮棉品质难以保障。9月15日~19日当周,收购价格较前期有所下调,白棉3128级为6.56元/公斤,比前一周下跌了0.54元/公斤;内地价格相对平稳,3128级在7.30元/公斤左右,与上周基本持平。9月23日,白棉3128级收购价格下降为6.16元/公斤。

在棉花质量检验方面,截止到2014年9月24日,2014棉花年度全国共有4个省区,59家棉花加工企业按照棉花质量检验体制改革方案的要求加工棉花并进行公证检验,检验量达到23363包,5299吨。

需求方面,新年度棉花价格由市场形成后,预计国内外棉价差将缩小,这将有利于遏制化纤替代和减少棉纱进口,棉花需求也将有所恢复。预计新年度棉花需求量在850万吨左右,比上年度增加约50万吨。预计新年度国内棉花产需缺口约为200万吨,比上年度增加100万吨左右。

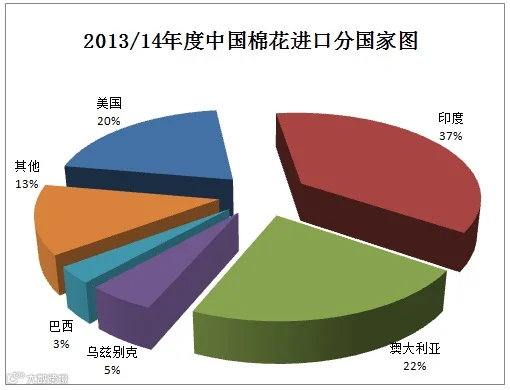

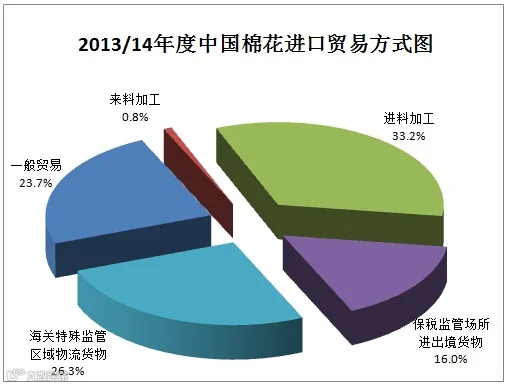

数据显示,2013/14年度,棉花进口需求下降,共进口300万吨,较前一年度减少31.7%。由于内外棉价格有所缩小,配额外全关税进口量大幅回落,只有30万吨,占上一年度的36%;进口贸易方式以进料加工为主;印度继续为第一大进口来源国,澳大利亚超过美国居次席,美国退至第三。

近期相关棉花政策陆续公布,市场预期增强,但郑州棉花期货市场跌幅明显加大,9月19日以跌停收盘,22日跌破13000元/吨,当天收于12960元/吨,自8月中旬以来跌幅已达13.5%。国际棉花期货市场也以下跌为主,ICE棉花期货10月份主力合约由5月初最高点85美分/磅,跌至目前的64.86美分/磅。至此,国内外期货价格均已跌至2009年的水平。截至9月25日中国棉花价格指数跌至16123元/吨左右,较8月底以来跌幅已达5.1%;同期郑州棉花期货价格跌至5年以来最低值,主力合约结算价格为12660元/每吨,较8月底以来跌幅已达11.2%。取消棉花收储政策,使沉寂了3年的国内棉花期货市场开始活跃,期货价格以下跌为主,一定程度上反映了供求现状,但一些国内外炒家的炒空、赌市现象,则加剧市场波动,超出了供求基本面因素,负面导向明显。