注:作者供职于中国建设银行总行金融市场部

从2012年起,在告别10年的高速增长后,中国GDP增长率开始放缓至7%区间,逐步进入一个相对高速的增长时期,中国经济也已悄然站在了新的发展起点。

2014年,是全面深化经济体制改革元年,在这个特殊而关键的时期,中央政府着力深化改革开放、推动结构调整和转型升级,中国经济既面临着重要的历史性战略机遇,也同样接受着经济增速换挡、结构调整阵痛和前期政策消化的挑战。

上半年:国内经济温和改善

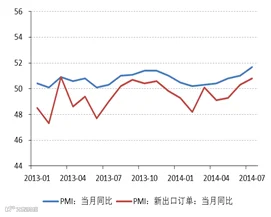

今年上半年,在略显萧条的国际经济环境下,中央政府进一步淡化对经济高增速的追求,积极引导经济增长方式的转变,更加强调经济与社会、经济与民生、经济与环境的均衡和协调发展,实现了7.4%的GDP增速,基本达成此前预设的增长目标。在公布的7月份经济数据里,宏观经济先行指标中采购经理人指数PMI为51.7%,环比上升0.7%,规模以上工业增加值也同比增长9.0%,显示出在调控政策推动支撑下,宏观经济延续了温和改善的态势。

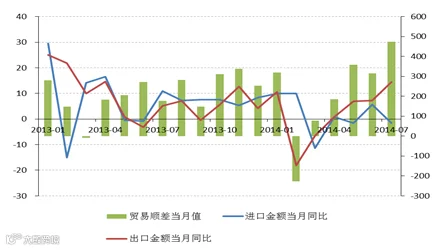

欧美市场回暖带动出口改善。今年上半年,我国进出口表现先抑后扬,同比数据持续改善。在一季度进出口值为5.9万亿元,同比下降3.8%之后,二季度反弹至6.5万亿元,同比增长1.8%。

其中,在前期人民币汇率实际有效贬值效果作用下,6月份当月出口同比增长7.2%,进口同比增长5.6%,贸易顺差316亿美元处于历史同期高位。随着出口数据的回稳复苏,外贸对我国经济的拖累也大幅减弱。

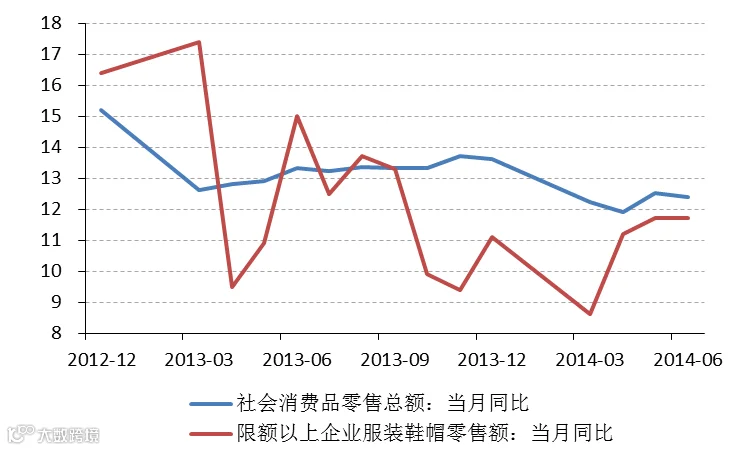

消费平稳增长,对经济驱动作用增强。上半年,我国社会消费品零售总额12.42万亿元,同比名义增长12.1%。其中,6月份的数据为2.12亿元,同比增速12.4%,延续了此前几月的平稳增长态势。在居民收入稳步提升,消费需求潜力逐步释放的同时,随着财政支付的加快,政府消费比重也随之加大,消费对经济增长拉动作用更为明显。

政策扶持,带动固定资产投资增长。上半年,全国固定资产投资同比增长17.3%,总体保持平稳。其中,房地产市场步入调整使得房地产开发投资略显疲态。而与商品房销售遇冷、房企筹资困难所不同的是,在国家政策引导下,保障房建设资金加速到位。上半年保障房投资7200亿元,累计同比增长45.5%,成为房地产投资的托底力量。

二季度以来,政府还持续在铁路、水利等领域加大资金支持力度,使得各主要基建行业投资增速快速回升并保持较高水平,较为有效地对冲了房地产下行风险对经济运行的冲击。

经济结构转型效果逐渐显现。细看上半年数据,围绕着“稳增长、调结构”,在经济总体运行稳中趋暖的同时,结构调整力度加大,结构优化效果显现的特点比较明显。

从经济结构看,由投资向消费转型,消费成为拉动国民经济的关键力量。上半年社会消费品零售总额12.42万亿元,同比增长12.1%,最终消费对GDP增长的贡献率达54.4%,相较去年同期提升9.2%,消费贡献GDP增长4个百分点。在外贸和投资增长趋缓的情况下,消费对经济的拉动作用更为明显。

从产业结构看,经济结构由工业向服务业转型,第三产业比重持续提升。上半年第三产业增加值占国内生产总值的比重为46.6%,比上年同期提高1.3%,高于第二产业0.6个百分点,我国在宏观层面开始的产业结构调整已取得初步成效。

下半年:输血民生激活市场

在上半年经济下行压力加大的情况下,“稳增长”在与“调结构”的博弈中渐居上风。而在“微刺激”政策作用下,二季度GDP较一季度也有了小幅回升。但由于内需仍处于疲软状态,实体经济融资难问题依然严峻,经济结构调整任重道远。

然而,最新公布的7月份经济数据再次下滑,印证经济回暖并非一帆风顺。预计下半年,政府仍将“稳增长”作为发展的首要任务,继续加码稳增长政策,力争带动经济全面复苏。

加大投资力度,强化财政支出。重点推进重大能源、水利工程、棚户改造、铁路投资等基础设施建设。在财政政策上保持“微刺激”,在控制地方政府债务风险的前提下强化财政支付,在棚户区改造和基建领域保持财政支持力度,托底经济。

在财政收入增长乏力、信贷总额只能有限度宽松的情况下,基建投资的增长仍面临资金来源的约束。

保持总量稳定,定向宽松的货币政策。货币政策方面,央行将继续施行定向支持和定向宽松政策。通过结构性操作引导资金流向,同时创新性、交叉性使用多种货币政策工具来引导长期资金利率保持在合理水平,有保有压,更为灵活,将更为精准地把握产业结构调整方向。

多举措降低企业融资成本。在今年5月30日和7月23日的两次国务院常务会议上,政府都明确表示将进一步减轻企业负担,保持信贷总量合理增长,抑制金融机构筹资成本的不合理上升,并提出缩短企业融资链条等新“金融国十条”。8月14日,国务院办公厅发布了《关于多措并举着力缓解企业融资成本高问题的指导意见》,进一步细化和督促落实新“金融国十条”,再次强调通过定向放松的方式为棚户区改造、铁路、服务业、节能环保等重点领域和“三农”、小微企业等薄弱环节提供有力支持。今年下半年,企业融资利率有望继续下降,融资渠道有望进一步拓宽,企业将获得“输氧供血”,市场主体活力将被激发。

总体而言,受政策刺激影响,预计下半年基建投资增速将有所回升,可一定程度上对冲房地产投资的可预期疲弱。受基数效应减弱及海外经济复苏支持,进出口增速将会回升,贸易顺差或将持续改善。

自2月份以来,人民币兑美元汇率已累积一定贬值幅度,下半年随着贸易顺差反弹以及人民币双向波动区间拉大,人民币汇率升值压力渐现。国内消费有望继续平稳增长,总体需求保持稳定。

由于工业企业库存较低,加上政策刺激,工业增加值增速将小幅回升,预计今年三、四季度GDP增长率同比增长在7.4%~7.6%之间,全年GDP增速有望保持在7.4%~7.5%附近。

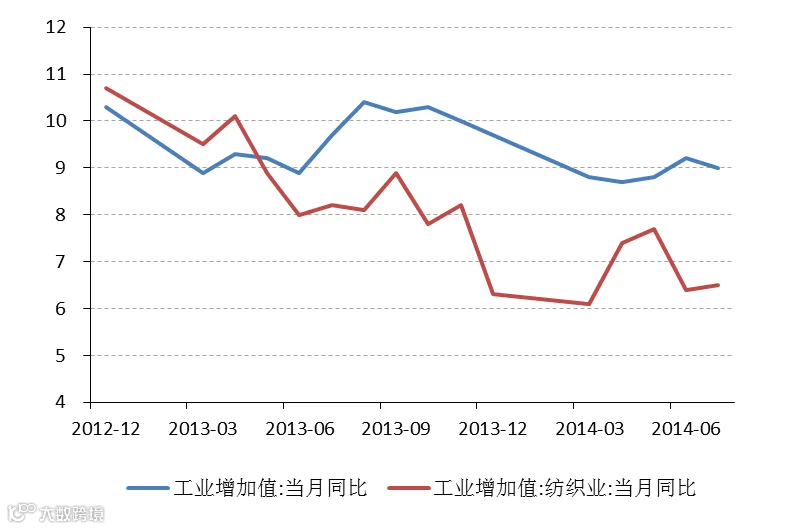

纺织行业:行业加速市场变革

2014年上半年,纺织服装行业整体较为低迷,行业转型突破需求迫切。虽然,发达国家经济体的需求回升、人民币汇率的阶段性贬值以及国内外棉花价差的大幅收窄为上半年纺织制造业的弱势复苏提供支持,但国内宏观经济的减速拉长了纺织服装行业的调整周期。

据预计,今年下半年纺织行业将基本保持平稳发展,行业增速或较去年略有下滑。首先,从外部环境看,美国经济将延续温和增长,欧元区经济回升动能疲软,下半年出口制造将延续弱复苏态势。但与此同时,人民币升值压力可能重新抬头,或对出口型企业带来经营压力。

其次,从国内环境看,终端消费可能弱势复苏。由于未来经济增长存在不确定性、居民收入增速放缓和消费习惯改变等因素影响,短期内国内消费环境难以显著改善。

再次,从行业环境看,受电商和外资品牌的冲击,行业竞争日益加剧,行业转型变革尚需时日。企业间盈利分化将越发明显,部分龙头企业可能通过兼并收购巩固市场地位,部分缺乏竞争力的企业可能面临被淘汰的结局。

因此,面对经济下行风险、外贸环境的不确定性以及市场销售模式的变革,纺织服装企业应该立足自身实际积极谋求转型突破,从以下管理、市场、品牌和渠道四个方面发力,积极应对、主动调整,把握市场化改革和经济结构调整的历史性机遇,为自身发展赢得空间。

强化基础管理,提升内生增长动力。在提升企业自身管理、设计及销售团队的职业化、专业化素养的同时,尝试通过全球化采购的方式进一步降低成本,并探索辅以灵活使用货币掉期、远期汇率协议等金融衍生品规避汇兑风险,提升企业自身竞争力。

结合国家发展战略,充分发掘内需市场潜力。在转型发展战略背景下,政府希望将经济增长引擎从公营部门投资及低档次出口转移至内需及消费。从长期来看,随着我国城镇化进程的加快,农业人口的消费需求将会进一步释放,企业应充分重视具有城镇化桥头堡意义的三、四线城市,并推出针对性的产品和服务。打造优势品牌,实行差异化产品定位,丰富产品链。

在产品日趋同质化背景下,替代效应使得中小企业往往只能被动接受成本的刚性约束。通过客户分层级,产品分档次,打造高知名度或高性价比的优势品牌,丰富产品种类,有利于发掘新的业务增长点,扩大利润触角。

触网扩张,实行线上线下全渠道联动运营。随着网络购物平台的持续完善、网络购物法规的逐渐建立、消费者网络购物意识的逐步增强,网购市场将继续保持平稳快速的发展。企业应顺互联网经济发展潮流,整合线下渠道,通过线上线下的良性互动和合理引导,实现全渠道联动运营。