2020

年2月以来,新冠肺炎疫情事件影响了粘胶短纤行业的复工,也影响了相关企业与市场的正常经营,目前疫情尚未彻底结束,且全球疫情持续发酵,故评论本次疫情对粘胶短纤市场的影响为时尚早。但是可从历史上发生过的疫情,找出其对粘胶短纤行业的影响,对行业走势有所预判。

近20年来的5次疫情

2019年粘胶短纤行业价格处于下行周期,年内呈现4连跌局面,底位支撑点屡创新低,直至2019年12月23日,行业均价跌至9400元/吨,刷新2000年以后的粘胶短纤市场低价,该价格导致行业每吨平均亏损1500-2000元,多数粘胶短纤工厂均有不同程度的减产或者限产。原先这些限产的粘胶短纤工厂均准备在2020年春节后,开始恢复正常生产,但是由于一场突如其来的疫情,打乱了行业内多数企业的生产计划。

本次新冠肺炎疫情的特点主要有:1)疫情已经爆发,但多数人没有察觉;2)疫情规模扩大,多数人自我防护,政府介入管控与救治;3)疫情稳定,逐步可控;4)疫情消亡,社会秩序恢复正常;5)疫情被世界卫生组织(WHO)宣布为国际公共卫生紧急事件(PHEIC)。

笔者梳理出了自2009年以来WHO共宣布的五起PHEIC,分别为:1)2009年爆发的甲型H1N1流感;2)2014年爆发的脊髓灰质炎疫情;3)2014年西非爆发的埃博拉疫情;4)2015-2016年出现的“寨卡”疫情;5)2018年爆发的刚果(金)埃博拉疫情(于2019年7月宣布)。

|

时间 |

时间段(月) |

疫情名 |

患病人数 |

死亡人数 |

|

2002.11-2003.09 |

11 |

SARS |

8069 |

774 |

|

2009.03-2010.08 |

17 |

甲型H1N1 |

1211522 |

14142 |

|

2014.02-2015.06 |

17 |

西非埃博拉病毒疫情 |

28646 |

11323 |

|

2015.04-2016.11 |

19 |

巴西寨卡病毒(Zika) |

150万人以上 |

|

|

2016.10-2017.09 |

11 |

H7N9禽流感 |

562 |

229 |

表1 2002-2017年疫情回顾

这五大疫情中:2003年SARS是2000年后中国首次遇到的大型疫情,其发展过程对本次疫情有一定的参考作用。选取甲型H1N1流感、巴西寨卡病毒感染以及埃博拉病毒疫情(影响美国)3大疫情作为研究对象,主要是因为这3大疫情均对美洲、东南亚有一定的影响,美洲以及东南亚是我国溶解浆重要来源地区以及粘胶短纤及制成品的重要消耗地区。本文主要对这五大疫情以及疫情期间的粘胶短纤市场走势进行回顾,以期让粘胶短纤从业者在疫情发展过程中,找到合适的决策方案。

1. SARS疫情回顾

以及期间粘胶短纤价格走势

1.1 SARS疫情回顾

SARS是一种起病急、传播快、病死率高的传染病,被传染的病人多数都与患者直接或间接接触,或生活在流行区内。SARS疫情爆发时间段为2002年11月16日-2003年9月2日,其中高峰期为2002年11月16日-2003年7月16日。根据相关部门的统计数据,估计疫情对2003年的全球经济造成400亿美元的损失。

为了便于研究疫情对粘胶短纤行情的走势影响,我们将2003年SARS疫情爆发进程划分为五个阶段,分别为开始阶段、扩散阶段、爆发阶段、稳定阶段和收尾阶段。

1)开始阶段:2002年11月16日-2003年3月11日

2002年11月15日,首例“非典”出现于广东省河源市,截止到2003年2月9日,广东省共发现“非典”病例305例。而后,“非典”迅速扩散到全国其余地区。2003年3月6日,北京接报第一例输入性非典病例。

2)扩散阶段:2003年3月12日-2003年4月14日

3月12日,世界卫生组织(WHO)发出了全球警告,紧接着美国疾病控制与预防中心也发布了健康警告;3月15日,世界卫生组织正式将该病命名为SARS(严重呼吸系统困难症)。3月27日,中国香港宣布禁止探视非典病人,中小学停课;4月3日,卫生部新闻发布会,宣称北京病例只有12例;4月14日,疑似病例达到1418例。其后,世界很多地方都出现了SARS的报道,从东南亚传播到澳大利亚、欧洲和北美。印度尼西亚、菲律宾、新加坡、泰国、越南、美国,加拿大等国家都陆续出现了多起非典型肺炎案例。

3)爆发阶段:2003年4月15日-2003年5月9日

4月15日WHO将广东、山西、中国香港、中国台湾、加拿大多伦多、新加坡、越南河内等地列为疫区;4月17日,中央开始全力应对,采取了多项紧急措施;4月20日,中央召开记者会,宣布北京病例从原先有所隐瞒的37例大幅增加至339例;4月23日,北京政府7天时间建成小汤山非典接治野战医院;4月30日,疑似病例高达3460例;5月9日,北京宣布,医务人员的非典感染比例已呈明显下降趋势。

4)稳定阶段:2003年5月10日-2003年6月14日

5月13日,疑似病例维持在顶部区间5000例附近,基本不再增长;5月19日,北京非典新增病例首次降至个位数;5月23日,WHO解除到中国香港和广东的旅行警告;5月26日,疑似病例维持在顶部区间5300例附近;6月1日,卫生部宣布北京市防治非典型肺炎指挥部撤消;6月14日,WHO解除对河北、内蒙古、山西、天津的旅游警告。

5)收尾阶段:2003年6月15日-2003年7月13日

6月15日,中国内地实现确诊病例、疑似病例、既往疑似转确诊病例数均为零的“三零”纪录;6月24日,WHO解除对北京的旅行警告,同时将北京从非典疫区名单中排除;7月13日,全球非典患者人数、疑似病例人数均不再增长,本次非典疫情基本结束。

1.2 SARS期间粘胶短纤价格走势

2002-2003年是世界粘胶短纤发展史上较为重要的两年。这两年间,欧洲、美国等西方国家的粘胶短纤工厂多数进入关停或者破产倒闭状态;而我国的粘胶短纤产业则是从这一时期开始进入快速发展期。相关资料显示,2002年我国粘胶纤维的产量为68.21万吨,2003年我国粘胶纤维的产量为80.02万吨,同比增长17.31%。2002年我国粘胶短纤均价为10490元/吨;2003年我国粘胶短纤均价为13010元/吨,同比增长23.99%。这种量价齐升的现象,一般在商品的产能扩张周期中较难见到,但是2002-2003年的粘胶短纤行业的数据却颠覆了业界以往的印象。

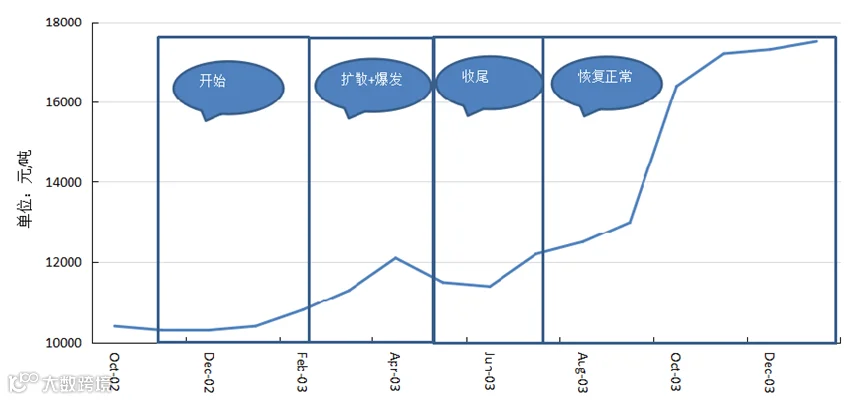

图1 2002.10-2003.12粘胶短纤价格走势

将2002年10月-2003年12月的粘胶短纤市场价格走势按照SARS发生的五个阶段,将其划分成四个部分(见图1)。在SARS疫情期初阶段(2002年11月-2003年3月上旬),市场反应并不是太激烈,尤其是2002年11月-2003年1月,粘胶短纤市场价格基本保持着10300~10400元/吨的价位运行。但是进入2003年2月后,粘胶短纤市场价格上涨400元/吨~10800元/吨。而在SARS扩张与爆发阶段(2003年3月中旬-2003年5月上旬),粘胶短纤市场价格一度上涨至12100元/吨。也就是说在SARS疫情让人最为感到焦虑的时候,粘胶短纤市场价格出现了上涨的格局,而并没有出现因为恐慌或者焦虑导致商品价格下跌的情况。出现这一与常理相背的情况,主要是因为SARS期间,医疗防护用品当年仍以棉类防护品为主,棉花在疫情扩张期间被热炒后,作为与棉性能上最相近的粘胶短纤自然成为市场追捧对象。同时,由于当年我国粘胶短纤的生产原料以棉浆粕为主,棉浆粕的原料是棉短绒,故棉的价格上涨后,带动了粘胶短纤产业链一系列商品的价格上涨。在疫情收尾阶段(2003年5-7月),同时因为市场进入夏季后,属于棉纺类市场的传统淡季,粘胶短纤市场在5-6月出现了短暂的调整,6月下旬开始,粘胶短纤市场价格从11400元/吨开始发力,一度涨至17300~17500元/吨。

市场价格的上涨,主要有4个原因:1)SARS疫情刚刚过,很多人担心2004年会卷土重来,故一些企业开始将疫情所需的防护品当做第二年必需品备货;2)2003年棉花供应量紧张,棉花价格上涨;3)SARS疫情之后,政府采用了积极的手段对宏观经济进行调控;4)2003年,我国加入WTO不久,疫情恢复后,由于国外粘胶短纤工厂停摆,导致对粘胶短纤成品有使用偏好的国家(地区)从我国积极采购粘胶短纤及其相关纱线或者成衣,进而推升粘胶纤维产品价格。

2.甲型H1N1疫情回顾

以及期间粘胶短纤价格走势

2.1甲型H1N1疫情回顾

甲型H1N1流感为急性呼吸道传染病,其病原体是一种新型的甲型H1N1流感病毒,在人群中传播。甲型H1N1新型流感持续时间段为2009年3月17日-2010年8月10日。其爆发经过为:2009年3月17日,该流感首先在墨西哥确诊,并于4月12日在墨西哥发生小范围群聚感染。4月15日美国确诊首例病患,疫情于德克萨斯州爆发,并迅速传播到世界各地。

自2009年4月发现新型H1N1病毒以来,美国疾病预防控制中心(CDC)很快将其报告给世界卫生组织(WHO),后者在评估后宣布此为全球突发公共卫生事件(PHEIC)。美国政府也很快宣布公共卫生紧急情况,开始释放25%的战略储备药品,用于保护和治疗流感。2009年4-10 月,美国前后经历了两波感染高发季,部分学校被迫停课。10月,美国政府开始投放疫苗,疫情逐渐好转。到2010年8月,世界卫生组织宣布疫情结束。

根据美国CDC估计,在病毒传播的第一年,美国有6080万例感染,近27.4万人住院治疗,1.2万余人死亡(此处均为模型估算数字)。最终全球范围内,186个国家(地区)最终确诊感染,失去生命的人数在15~58万人之间。

2.2 甲型H1N1疫情期间粘胶短纤价格走势

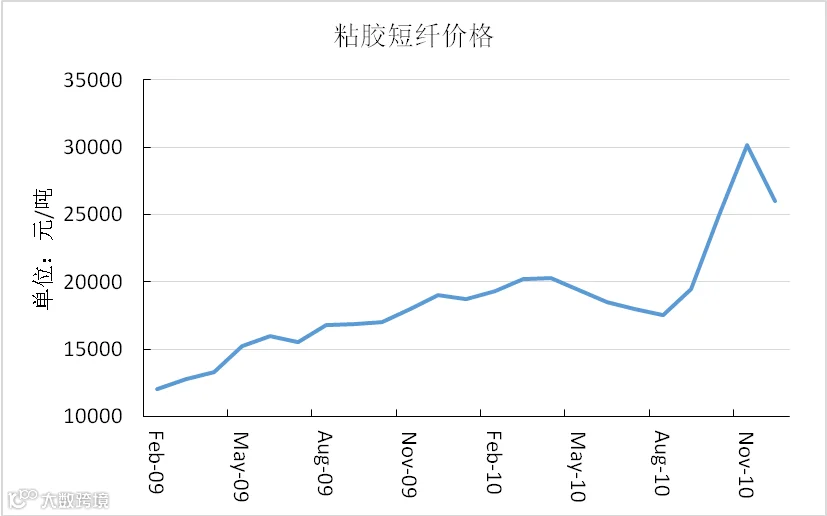

图2 2009.02-2010.12粘胶短纤价格走势

2009年2月-2010年12月,粘胶短纤市场价格走势创造了历史,其价格由2009年2月的11800元/吨一路上涨至2010年11月的31000元/吨,上涨幅度为163%。

关于这段期间粘胶短纤市场价格上涨的原因,有三种论调:

一些从业者认为是由于2009年的4万亿救市计划所致。因为当年除了粘胶短纤价格上涨,合成纤维市场价格上涨幅度也较大。

另外一些从业者认为,从2009年开始,全球经济复苏较快。对于我国粘胶短纤行业来说,主要表现为:1)内需开始增加;2)粘胶短纤出口量价齐升;3)由于2010年棉花在供应上有所减少,但下游纺纱行业需求扩大同时新疆棉外运困难,造成了棉花市场价格被热炒,随后与2003年的粘胶短纤市场价格上涨逻辑一样,由于棉花市场的带动,导致了粘胶短纤市场价格出现飙升。

还有一些从业者认为,粘胶短纤市场的启动早于棉花市场价格的启动,因为在2010年第三、四季度,粘胶短纤市场价格在20000-27000元/吨区间。也就是说,先有粘胶短纤市场价格出现明显上涨,再有棉花价格出现上涨。

其实,如果结合甲型H1N1疫情爆发时间段,则不难发现,2009年3月-2010年10月,尤其是2009年4月,甲型H1N1疫情被WHO评估为PHEIC后,粘胶短纤在这段时间内,基本保持着稳定的上涨状态。这主要是因为,美国在甲型H1N1疫情期间,增加了粘胶短纤制品的用量,这里包括一次性医疗防护用品以及一些日常衣着。这主要是因为粘胶短纤在纺成一些特殊规格的人棉纱后,具有类似于亚麻一类抑菌纤维的性能与手感,故在疫情爆发的时候,美国、欧洲增加了对粘胶纤维类做成的成品消费,这也是造成粘胶短纤价格上涨的重要原因之一。

3. 其他3大疫情回顾

及其期间粘胶短纤价格走势

西非埃博拉病毒疫情、巴西寨卡病毒疫情以及H7N9禽流感疫情,因为这三者在爆发时间上有所重叠,为了更好地分析疫情对粘胶短纤市场的影响,下文采用先集中介绍这三大疫情,再集中评述这三大疫情期间粘胶短纤市场价格走势。

3.1西非埃博拉疫情(2014 年)

埃博拉病毒是一种能引起人类和灵长类动物产生埃博拉出血热的烈性传染病病毒,埃博拉病毒通常通过血液和其他体液等途径传播,迄今尚未有确认的通过空气传播的情形,感染潜伏期从2天-21天不等,但通常只有5天-10天。埃博拉出血热目前为止主要呈现地方性流行,局限在中非热带雨林和东南非洲热带大草原。

西非埃博拉疫情(2014年)持续时间段为2014年2月-2015年6月。2014年2月,第一次爆发于几内亚境内发生。5月23日,疫情蔓延至几内亚人口两百万的首都科纳克里。8月8日,WHO发布通报称,截至8月6日,几内亚、利比里亚、塞拉利昂和尼日利亚共计报告埃博拉病毒造成的累计病例数达1779 例,其中961例死亡;并宣布埃博拉疫情为PHEIC,将对其它国家造成风险,需要做出“非常规”反应,所有报告埃博拉疫情的国家都应宣布进入国家紧急状态。10月17日,WHO在日内瓦发布声明,正式宣布西非国家塞内加尔的埃博拉疫情结束。WHO指出,尽管塞内加尔埃博拉疫情结束,但因为该国邻近受埃博拉疫情影响最为严重的利比里亚、塞拉利昂和几内亚等国疫情仍未消退,该国仍应对任何可能发现的疑似病例保持高度警惕。截至2014年10月14日,几内亚、塞拉利昂、利比里亚、尼日利亚、塞内加尔、西班牙、美国7国共有确诊,可能感染和疑似病例9216例,其中4555人死亡。至2015年6月疫情不再有较大影响。

3.2巴西寨卡病毒疫情

寨卡病毒1947年首次在乌干达的猴子中发现。之后于1952年在乌干达和坦桑尼亚联合共和国的人类中间得到确认。寨卡病毒病的潜伏期估计为3-14天。多数寨卡病毒感染者没有症状。疾病症状通常较为轻微,包括发热、皮疹、结膜炎、肌肉和关节疼痛、不适和头痛。症状通常持续2-7天。

2015年巴西寨卡病毒感染持续时间为2015年4月-2016年11月。2015年5月巴西发现寨卡病毒感染疫情,并开始在该国及美洲国家大规模暴发流行,并不断蔓延至全球59个国家。2016年2月WHO宣布“寨卡病毒及其引发的神经系统病变”构成PHEIC。随后巴西掀起轰轰烈烈的灭蚊行动,并加大相关财政支出。巴西此前对饮用水和公共卫生基础设施的投入并不够,此次疫情的爆发使得巴西公共卫生建设得到较大改善。从疫情开始到被宣布全球突发公共卫生事件的8个月里,巴西已发现近150万起感染病例。

到2016年7月,巴西便宣布每日新增疑似病例未超过150人,当年11月世界组织宣布解除寨卡病毒的全球突发公共卫生事件警告。根据约翰·霍普金斯商学院估计拉美和加勒比海地区在2015-2017年因疫情受到的经济损失为70亿~180亿美元。

3.3 甲型 H7N9禽流感疫情

人感H7N9是由甲型H7N9禽流感病毒感染引起的急性呼吸道传染病。自2013年3月31日首例人感染H7N9病例公布以来,中国已经发生了5轮H7N9的季节性流行。数据显示截至2017年3月31日,全国共有1447例人感染H7N9确诊病例,其中548例死亡。据美国CDC的划分,第五次疫情持续时间为2016年10月1日-2017年9月30日,WHO一共报告了776个病例。

3.4 其他三大疫情期间粘胶短纤价格走势

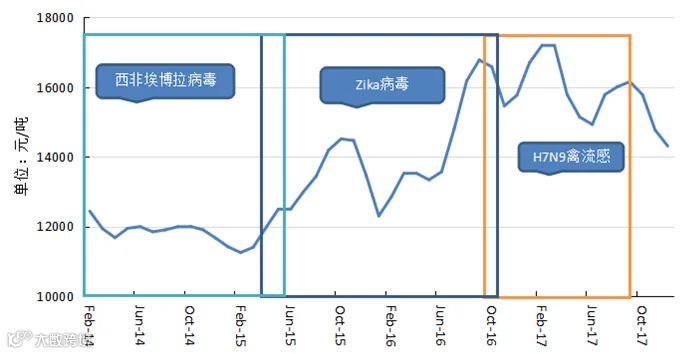

图3 2014.02-2017.09粘胶短纤价格走势

从2014.02-2017.09粘胶短纤价格走势图(图3)不难看出,西非埃博拉病毒疫情期间,粘胶短纤市场价格基本保持着稳定盘整的运行状态,且至疫情后期的时候,出现了价格下跌。这说明,在西非埃博拉病毒疫情期间,疫情对于粘胶短纤市场的影响微乎其微,整个过程中,粘胶短纤市场价格仍保持着原先的供需关系走势。这主要是因为西非一方面没有溶解浆生产工厂,另一方面当地对于粘胶短纤的需求处于一般水平,多以棉等天然纤维为主。

2015年4月-2016年11月巴西寨卡病毒疫情期间,粘胶短纤市场价格出现了一次价格上涨。对于这一轮粘胶短纤价格上涨,业内主要论点有:1)因为2015-2016年,国内棉花供应较为有限,尤其是2016年供给侧结构性改革后,在当年棉花抛储的过程中,采取了一包一检的出库制度,使得2016年国内的棉花供应较为紧张,从而引发棉花与粘胶短纤市场价格的上涨。2)下游人棉纱行业扩张速度较快,使得粘胶短纤在供应端短暂性出现了供小于求的现象;3)2015-2016年,28S仿兔毛包芯纱被市场追捧,从而使得粘胶短纤的使用量增加。

同时考虑到巴西是溶解浆生产主产区以及消耗粘胶短纤的主要地区之一,由于疫情的影响,使得来源于巴西的溶解浆在进口报关的时候,势必从严,从而引发溶解浆供应的紧张;另一方面,巴西也是纸浆的主产地之一,纸浆的供应减少,使得纸浆在2016-2018年出现了一次难得价格上涨周期,而浆厂生产溶解浆的量有限,是支撑溶解浆市场价格上涨的原因之一,最终溶解浆价格上涨传到给粘胶短纤市场,供应与需求端均出现了推涨粘胶短纤价格的因素。

2016年10月1日-2017年9月30日的H7N9禽流感主要发生在中国,由于发生的疫情地区几乎没有粘胶短纤工厂及人棉纱工厂,故此次疫情,对于粘胶短纤市场运行作用较小。2017年粘胶短纤产业链各环节供需关系趋于正常,粘胶短纤在14800-17800元/吨的合理价格运行区间。

4. 疫情对于粘胶短纤

市场运行的综合评判

在回顾五大疫情期间粘胶短纤市场走势情况后,可以将疫情对于粘胶短纤市场走势影响归结如下:

1)从疫情的发展时间段来看,多以当年11月-次年9月为主,期间,根据疫情爆发的国家与地区,当地政府根据不同的疫情等级进行了不同程度的救治以及管控工作。而因为疫情管控,引发了交通运输不便造成的交货延期或者货物发不出,会使得市场出现一个短暂的粘胶短纤市场供应紧张期。这一点,在SARS、甲型H1N1、巴西寨卡病毒三大疫情中,均得以验证。而从这三大疫情的期初与期末的粘胶短纤市场价格涨幅看,均在25%以上。

|

时间 |

时间段(月) |

疫情名称 |

期初单价元/吨 |

期末单价元/吨 |

涨幅 |

|

2002.11- 2003.09 |

11 |

SARS |

10300 |

13000 |

26.21% |

|

2009.03- 2010.08 |

17 |

甲型H1N1 |

12800 |

17500 |

36.72% |

|

2014.02- 2015.06 |

17 |

西非埃博拉病毒疫情 |

12430 |

12500 |

0.56% |

|

2015.04- 2016.11 |

19 |

巴西寨卡病毒(Zika) |

11955 |

15462 |

29.34% |

|

2016.10- 2017.09 |

11 |

H7N9禽流感 |

16586 |

16160 |

-2.57% |

表2 五大疫情发生前后的粘胶短纤价格变化

2) 疫情爆发地区,如果不是粘胶短纤生产或者使用的主要地区,那么对粘胶短纤市场运行影响不大。这一点主要从西非埃博拉病毒疫情期间的粘胶短纤市场价格运行可以看出,其并没有因为疫情爆发,而产生对粘胶短纤的大量需求,也没有引发粘胶短纤市场价格的大幅波动。第五轮H7N9禽流感虽然在中国境内发生,但是期间粘胶短纤市场运行也没有出现太多的波动,也说明如果疫情发生的地点不在粘胶短纤主产区,或者疫情没有引发政府部门进行一级响应,及相关管控,那么疫情对于粘胶短纤市场运行影响较小。

3) 探究疫情对于粘胶短纤市场的运行影响,需要结合粘胶短纤产业链的基本面进行分析,不能够形而上学,而需要先分析清楚产业基本面的前提下,再加入疫情引发的一些因素对粘胶短纤行业的影响来进行分析。

写在最后

在人类发展史中,重大病疫是伴随人类社会发展所遇到的常见灾难之一,每次重大疫情的发生,都会对人类社会发展史产生较为深远的影响。它会改变人们的一些日常生活习惯,也会改变一些行业的发展路径。

虽然本文分析了2000年以后的五大疫情对粘胶短纤市场的走势影响,同时提炼出一些共性的要素,表面看存在一定的规律性,但是由于疫情的发展不以人的意志为转移,且每次疫情发生的社会经济背景并不相同,故不能够机械地将上述归结的要点用来分析本轮新冠肺炎疫情。

在疫情发展过程中,笔者建议粘胶短纤生产企业在进行正常安全生产的同时,做好本单位的办公区、生产区、公共区域以及员工防疫工作;同时经营者需要追踪生产需要的原料供给是否正常;成品发往客户的物流是否正常。如果能够在疫情之下做好这些日常所能够做到的工作,那么整个粘胶短纤行业的从业人员在心理、生理以及行动上将得到一次系统性提升。在这种战胜疫情、保持正常安全生产的精气神锤炼之下,笔者坚信,在本轮疫情过去之后,粘胶短纤市场会呈现健康运行态势,摆脱2019年行业近乎全年亏损的困境。

文/本刊特约撰稿人丨季柳炎

编辑丨赵颖

排版丨董雅琪

微信公众号ID丨fzkxyj