2019

全球碳纤维复合材料

市场报告

前 言

1.1

世界碳纤维发展简史

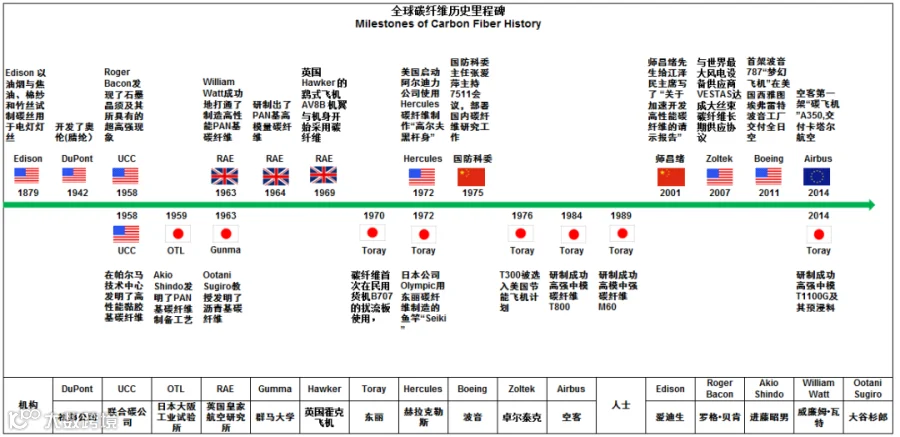

1959年日本大阪工业试验所(Osaka Technical Research Institute)的近藤昭男博士(Dr. Akio Shindo)发明了PAN基碳纤维制备技术,全球碳纤维产业整整发展了六十年。“读史明智,鉴往知来”,让我们一起来回顾历史。

上世纪60年代的特点是实验室技术的研发。主要以日本与英国为主导,日本主要有大阪工业试验所、东海碳素公司(Tokai Electrode Mfg. Co., Ltd.)和日本碳素公司Nippon Carbon co., Ltd.)(他们最早从近藤先生处获得专利授权)、东丽(1961年开始研究,之后继承了东海碳素与日本碳素的近十年的研究成果,并在1970获得近藤的专利授权)、三菱、东邦等。英国主要有皇家航空研究所(RAE)、皇家原子能公司(AERA)、考陶尔兹(Courtaulds),罗尔斯-罗伊斯(Rolls-Royce)等;尽管杜邦公司在1942年就推出了腈纶商品,美国人还在与黏胶基较劲,其中美国联碳公司(UCC)公司是代表, 因此美国的聚丙烯晴(PAN)基碳纤维发展晚于英国与日本。

上世纪70年代的特点是工程化技术的研发及应用的开拓。工程化能力实现了150吨/年,期间,英国、美国、日本技术合作频繁。60年代末,英国罗尔斯-罗伊斯的太超前的发动机项目RB-211遇到重挫(后期基于这款发动机形成了著名的瑞达系列),这其中包含了当时碳纤维唯一的应用机会——发动机风扇叶片。1972年,美国赫拉克勒斯(Hercules)获得英国皇家航空研究所碳化技术,原丝采用考陶尔兹。日本东丽、东邦、三菱也纷纷与美国相互转让技术。美国与日本在1972年分别用碳纤维制造了高尔夫球杆与钓鱼竿,风靡世界。同一时代,碳纤维复合材料在航空航天结构上进行工程化应用的年代,包括军机和民机,并在军机上实现了批量生产,为碳纤维工业婴儿找到了应用乳汁。

上世纪80年代的特点是工业化,产品系列化及应用重大突破。单线产能达到千吨/年,东丽公司基本完成了现有绝大部分产品型号,初期的T300,中期的T800、T1000,末期的M60J。1980年波音公司提出了商用飞机对碳纤维的要求,1982开始采用T300应用在B757、B767及航天飞机上。英国由于缺乏应用的支撑,已经开始转让技术为生,其中包括对北京化工学院及吉林化学公司的两项技术转让,同时期,同样的技术也卖给了印度、俄罗斯与巴西。美国由于日本、英国的技术相互转让,诞生了一个开拓工业碳纤维的厂家,卓尔泰克(ZOLTEK),中国台湾台塑与美国Hitco公司进行技术合作,开始了中华民族第一个碳纤维工业化时代。

上世纪90年代的特点是并购及争抢市场份额。美国航空材料厂赫氏(Hexcel)并购了美国赫拉克勒斯的碳纤维产业。美国石油巨头阿莫科(AMOCO)整合了大部分美国的碳纤维资源,不光包括美国联碳公司(历史上唯一一家拥有黏胶+沥青+聚丙烯腈基碳纤维),还有东邦与美国塞兰尼斯(Celanese)公司合作的碳纤维资产,这些资产历经转手,在2001年成为了氰特(CYTEC);德国石墨巨头西格里(SGL)在1997年收购了英国考陶尔兹留下的RK carbon,至此,碳纤维的拓荒牛英国考陶尔兹退出历史舞台(后期被中国蓝星收购活跃了两年)。

21世纪00年代的特点是世界很平静(暗中准备航空航天、风电、汽车的大应用)。世界上发生几起延续90年代的并购事件,除了氰特,西格里从高尔夫球杆厂阿尔笛拉(ALDILA)收购了合资碳纤维的股份,东邦收购了美国福塔菲尔(Fortafil)碳纤维,立足美国。2007年卓尔泰克与风电巨头维斯塔斯(VESTAS)建立合作,将碳纤维用于风电。中国开启了狂飙猛进的碳纤维投资热潮,除了中国大陆,韩国、俄罗斯、土耳其、中国台湾等地区也有不少新进入者,其中依然生存的有韩国晓星,土耳其DOWAKSA。

21世纪10年代的主要特点是应用的急剧扩大及产业进一步整合。首先是号称碳飞机的B787 与A350分别在2011年和2014年完成首架交付,航空航天级碳纤维需求迅猛增加。2010年,宝马与西格里合资在美国建设总产能9,000吨/年的碳纤维工厂,试图将电动汽车彻底轻量化并控制材料源头。(2017年8月,西格里确认收购宝马在汽车碳纤维合资企业的股份,宝马退出碳纤维产业);由于拉挤板成功应用于叶片梁帽,风电巨头维斯塔斯对碳纤维需求空前增长,碳纤维产业内部,加剧了整合,标志性的事件是2014年底,东丽收购了卓尔泰克。国内产业大浪淘沙,强者愈强。

总结世界碳纤维60年的发展历史:既有近藤昭男、威廉姆·瓦特等依然闪耀的科学大师;也有在其中沉沙折戟的众多著名公司,如日本东海、日本碳素、旭化成;英国皇家原子能公司、考陶尔兹、罗尔斯-罗伊斯,BP公司;美国联碳、阿莫科、塞兰尼斯,德国巴斯夫(BASF);更有历经风浪、依然傲立潮头的如东丽、东邦、三菱等公司。总结成功公司的特点:用30年时间踏实完成实验线-工程线-工业化的道路,注重产业链与应用生态的开发。

1.2

中国碳纤维发展简史

我们对中国碳纤维历史作个简单介绍,对比世界碳纤维的60年发展,我们是57年历史。

上世纪60年代研究起步:最早是1962年中科院长春应用化学所成立以李仍元先生为组长的“聚丙烯腈基碳纤维的研制”课题组,开展基础研究,同期还有沈阳金属研究所张名大先生。

上世纪70年代的特点是举国体制。1970年代初,中科院化学所为了满足国家国防需要,组建了高分子复合材料物理研究室(九室,主任:吴人洁),重点研究“碳纤维连续化制备”和“缩短碳纤维制备周期研究”并取得“四氯化锡”催化等成果;上海合成纤维研究所于1970年代初,开展硫氰酸钠法丙烯腈原丝研究;1972年,化工部吉林化工研究院开展硝酸法研制碳纤维PAN原丝,并在年产3吨装置上取得硝酸一步法制取原丝,供山西燃化所(今煤化所)和长春应化所研究碳纤维。山西燃化所用间接预氧化和碳化做研究,并开展连续预氧化和碳化试验。1975年上海合纤所提供给冶金部上海碳素厂2吨原丝研制碳纤维。

1975年11月13-24日,时任国防科委主任张爱萍在京亲自主持召开专题会议,部署国内碳纤维研究工作,由国家计委安排500万元资金做启动费,制定了10年发展规划,组织了原丝、碳化、结构材料、防热材料、测试检验技术5个“攻关组” ,安排20多家研究和企业单位参加,如由吉林化学工业公司研究院、吉林辽源石油化工厂、兰州化学工业公司化纤厂、上海合成纤维研究所采用不同溶剂路线研发聚丙烯腈(PAN)原丝;上海合成纤维研究所、吉林、上海、兰州、抚顺4家碳素厂、山西煤化所、中科院化学所等负责碳化技术研究;另外还安排了织物和材料应用研究。1978年,国家科委恢复,碳纤维转由科委为主管理,从1975至1981年底,中央各部委共投入到承担碳纤维原丝、碳纤维制品等的民用研制的资金约2,600多万元,共建设厂房、试验室20,000多平方米。建成PAN原丝试制动力约50吨/年,碳纤维长丝的试制能力1.5~2.0吨/年。

上世纪80年代的主格调是引进。1984-1985年,国家科委鼓励引进国外先进技术,承诺将给予资金支持。

1984年,冶金部支持上海碳素厂试图引进美国Hitco碳化设备,最终被美国国防部否决。1986,吉林化学工业公司经过调研、询价,世界各知名碳纤维公司均囿于“巴黎统筹条约” 限制,不转让技术、不出售设备,只有英国RK公司同意出售大丝束预氧化炉和碳化炉,经过谈判、考察,最终以450万美元购买了生产能力为100吨(12K) /年碳化设备及相应测试仪器,按当时汇率折合2,731万元。1990年经多次试车,预氧化炉尚可,碳化炉始终开不起来。联合国开发计划署(UNDP)和联合国工发组织(UNIDO)批准在北京设置 “碳纤维及其复合材料的开发应用”项目,由北京化工学院和北京航空材料研究所共同承担,总经费共250万美元;北京化工学院经调研,同样除英国RK公司外,没有厂家愿意出售,最后由北京化工学院提供工艺参数,委托英国R K公司加工制造一套10吨级(12K)预氧化、碳化中试线,加工费56万美元。项目历经磨难,几次因“可能有用于军事”而险些遭到封杀,原定3年完成的项目拖了7年,1993年6月才勉强“验收”,之后运行效率不高。

上世纪90年代的特点是停滞。只有吉化公司、吉林碳素厂和北京化工学院还在 “惨淡经营” ,维持小批量供货,其他研发单位基本退出了这一领域,吉林化工研究院硝酸一步法到1998年终止生产。

21世纪00年代的特点是“大干快上”建设碳纤维热潮。欧美的禁运,导致市场上T300-3K的价格涨到8000元/公斤且有价无市,严重影响军机的生产。科技部决定设立碳纤维专项,组成了专家小组,由中科院化学所副所长徐坚任组长,北京化工大学徐樑华任副组长。把碳纤维列入863计划新材料领域,2002年,安徽华皖集团从英国引进AMEC(DR.ROSE)的PAN和CF技术和设备,碳化能力200吨/年。之后我们所有的碳纤维研究机构,如吉林化学(后中石油吉化公司)、北京化工大学、中科院山西煤化所、山东大学、东华大学等一批科技机构,迅速成为工业技术的转让者,整个2000这十年,据不完全统计,上碳纤维项目的超过40家,投资规模超过300亿元人民币,全世界的设备制造厂迎来了中国盛宴。

21世纪10年代的特点是反思“狂飙猛进”和“优胜劣汰”。

2012年,笔者与申屠年先生合作发表了《对中国碳纤维及其复合材料产业链发展现状的反思》,同年的香山会议上做报告,得到行业及政府主管部门的广泛认同与共鸣。从产业角度,烧钱开始让人心慌与绝望,出现了很多“烂尾楼”与“僵尸企业”。同时,认真积累技术、踏实工作的企业迎来了春天:光威集团与中简成功上市,中复神鹰扭亏为盈,吉林化纤成为国内原丝龙头,中石化上海石化大展宏图。整个中国碳纤维企业从高峰时超过40家变成今天的十余家企业,市场的优胜劣汰的力量是巨大的。

上述的中国历史素材,均摘抄于国内碳纤维复合材料专家如李克健、罗益峰、陈绍杰、徐坚等老师的文章,在此一并致谢!我们呼吁同行重视历史的记录,复杂技术系统的发展需要很长的时间,技术需要传承,文化与历史也需要。人人均可成为历史的记录者,我们赛奥碳纤维愿意为全国同行提供协助与支持,发表、整理与保存这些历史资料。

1.3

国外与中国发展史的比较

对比世界与中国的60年,我们能得到什么呢?总体印象,如同碳纤维老前辈中科院化学所原副所长吴人洁先生曾说过:我们就像 一个刚醒来的人,打哈欠,伸懒腰,总也起不来床。这种“起不来床”的感觉,至今犹存。70年代的举国体制模式旨在解决军品问题时,国际上主流是在做工程化;80年代的引进模式时,国际上在做工业化与商业化;90年代我们进入最困难时期时,国际在并购与资源重整;2000年代,我们狂飙猛进时,国际巨头貌似平静,实则准备碳飞机、碳汽车及碳叶片的巨大应用;2010年代,我们在反思、在优胜劣汰,而国际在收获大应用带来的大收益与大发展。对照历史之下,其实我并未太遗憾,毕竟我们60、70、80年代的工业技术、企业化的水平与世界同期差距甚大,90年代的主格调是“下海经商”,肉吃得容易,谁还会去啃“硬骨头”?

如果要讲遗憾,就是2000年代后,实验室技术简单放大,直接跃进工业化,缺少的工程化技术开发,在企业的工业装置上烧钱来做;技术无特色,落后技术重复建设。这其中,提供技术方盲目自信,对工程与工业缺乏基本的敬畏,企业家利用小农经济(或简单制造型经济)获得的成功经验用于碳纤维,对复杂产品技术缺乏思想与战略;社会对高科技招牌行骗缺乏辨别能力,尤其地方政府主导的项目多次被骗,浪费了大量的社会资源。这充分反映了整个社会“好大喜功,急功近利”的心态。当然,我们也可以说,这是中国经济进入工业文明阶段必然要交的学费。

从社会的层面,国际上,二战之后,大家均在大力发展科技强国,产业的社会环境相对稳定,英美日本之间的国际合作非常频繁,70年代,美国人创造的碳纤维高尔夫球杆,网球拍,启发了日本成为当时的碳纤维体育器材的强国,有效地支撑了产业的婴儿成长期;80年代,美国波音公司掀起了航空碳纤维的应用,又帮助碳纤维产业顺利完成了儿童期;同期,日本所有碳纤维企业均与美国公司相互转让碳纤维生产技术,帮助了美国碳纤维的成长。这说明,一个先进的材料的诞生与成长,需要全球高端应用的哺育的产业链与生态。

而我们的60-70年代,政治运动频繁,最初开始研究碳纤维的李仍元老师据说也受到文革的影响,分别转战吉林辽源石油化工厂、中国纺织大学,安徽大学(80年代)坚持碳纤维研究;张爱萍将军主持的7511会议及之后的全国碳纤维大会战,算是一个亮点与高峰。改革开放的80、90年代,技术引进是政策主格调,但受制于“巴黎统筹条约”限制,只能引进世界三流技术;而同期,以经济建设为主,军工企业一片萧条,没有60-70年代重视军工的政策环境,严重缺乏应用动力。90年代末到2000年代,以台资为代表的碳纤维体育器材进入大陆地区,大陆的体育器材中玻璃纤维向碳纤维转移,这形成了新的发展动力。2005年后,军工企业逐步得到重视,对碳纤维的需求开始触发产业的发展。平稳的政治经济的发展,对特定产业发展至关重要。从60年代到今天,我们的碳纤维产业的主体是在国内打转,还没有融入国际高端产业链与生态圈。近几年,光威及澳盛的碳梁产品已经进入国际产业链,这是个非常欣慰的进步!

全球化的今天,严格意义的“自主创新”是不客观与不现实的,更多地是在人类成果基础上的集成创新或再创新。我们需要解决“短板”与“卡脖子”难题,练好技术内功,目的不是自给自足、自我封闭、与世界为敌。用更强的能力融入世界高端产业链及生态,是碳纤维企业发展壮大的必然之路。

特别鸣谢:感谢碳纤维全行业的参与企业的高度关注与支持,大家对我们的数据与结论均作出了非凡的贡献;感谢中国中服白雪垠先生和陈宇航先生多年来不懈的支持;感谢中国化纤协会各位领导的支持;感谢中国复合材料集团前董事长张定金先生等一批业界同仁无私分享行业信息与思想。

2

全球碳纤维市场

2.1

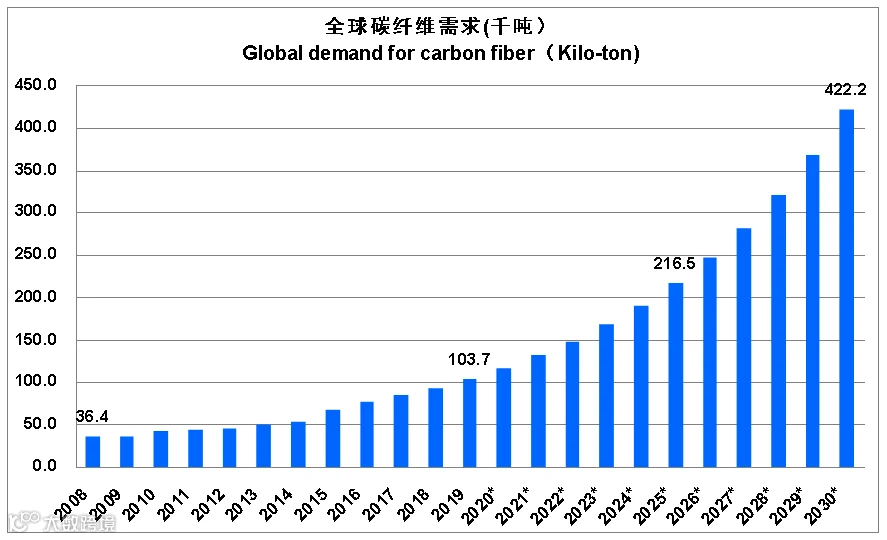

全球碳纤维市场需求-年份

2019年的全球碳纤维需求数据,是根据国际上公认的增长率12%这个数据计算而来的,总需求量为103,700吨,这其中,中国的需求数据37,840吨是精准的,占了36.4%。假如国际需求量数字太小,中国的占比就会更大,这显然有悖于常识。毕竟我们很清楚,欧美日本是碳纤维需求的大国。

2019年的全球市场,除了如航空航天、体育器材、汽车、建筑补强、模塑混配等经典分市场的稳步发展之外,风电、压力容器市场增长迅速,这是驱动整个市场的重要引擎。另外,各大碳纤维公司均看好单通道飞机平台大量采用碳纤维的前景。这些均为市场注入了强大的活力。

2019年,全球碳纤维经历了60年的努力,把碳纤维的需求第一次做到10万吨以上。这是碳纤维复合材料产业链的复杂性决定的。当绝大部分核心技术被人类掌握之后,下一个10万吨的增长,时间会急剧缩短,我们预测2025年就会进入20万吨,2030年会进入40万-50万吨。

2.2

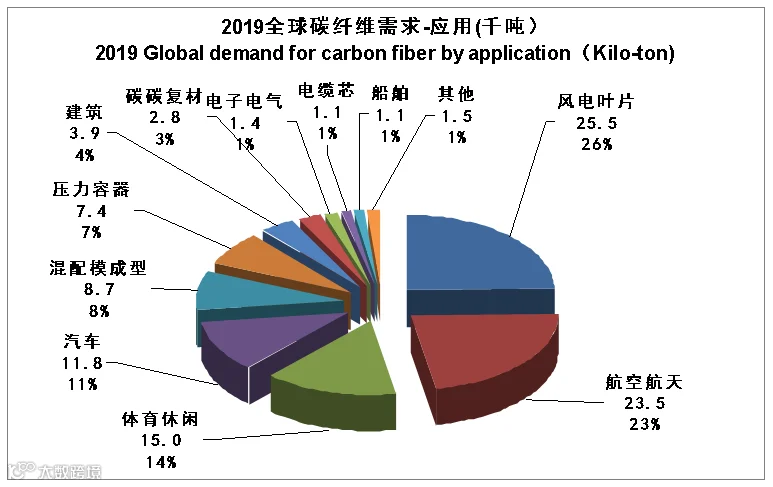

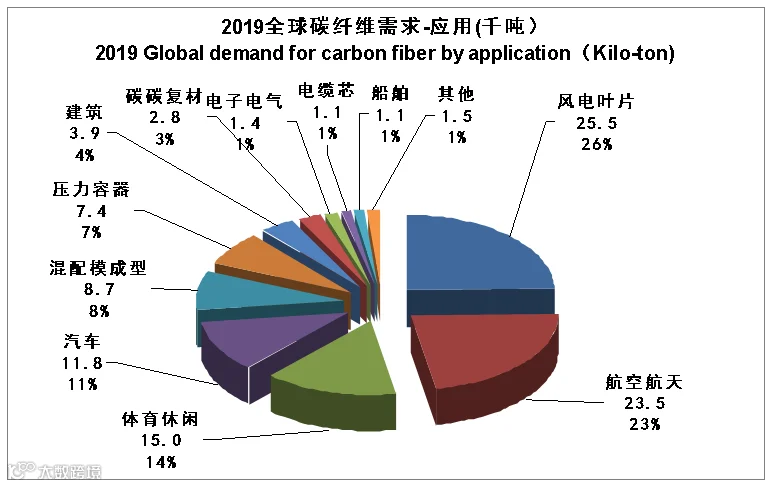

全球碳纤维市场需求-应用(千吨)

总量:103,700吨

总体来讲,绝大部分分市场,均是基于2018年基础,增长率为12%左右的增长:

航空航天(包含军工):2019的数据比去年增加12%,主要是波音787及空客350的产能的增加。

风电叶片:风电市场的碳纤维需求强劲,对比2018年增长了16%,主要依赖于风电巨头VESTAS强势驱动,其他风电厂家对需求的牵引还不明显。

体育休闲:每年按照4-5%的中速稳定增长。

2.3

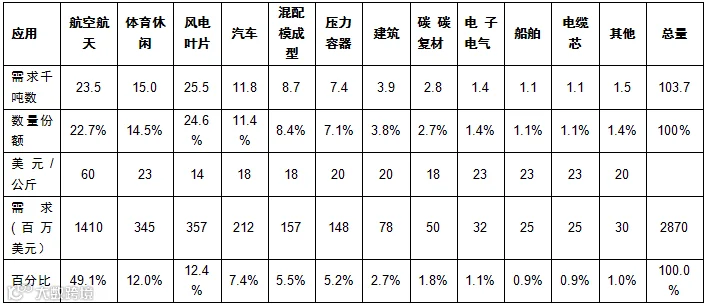

全球碳纤维市场需求-应用(美元)

总量:2,870百万美元

全球碳纤维的销售金额为28.7亿美元,比2018年25.71亿美元增长了11.6%,销售金额的增长并未与销售额的增长完全对应。主要原因是风电市场的对碳纤维数量虽然大,但由于单价较低,对总体金额贡献不显著。

2.4

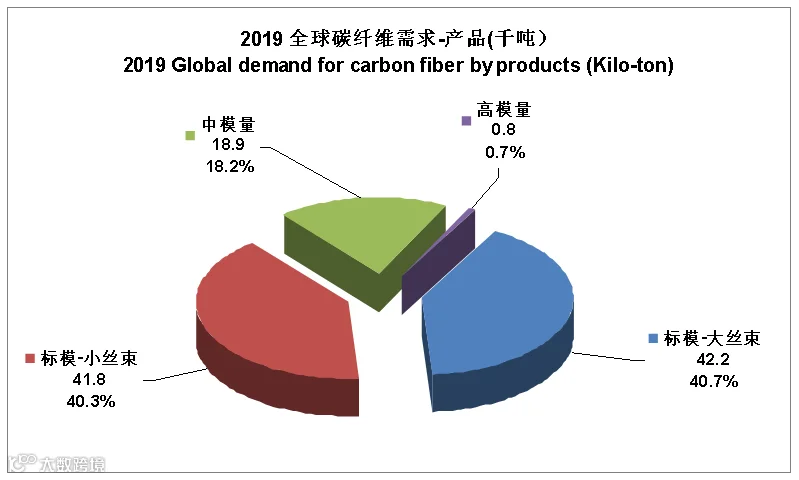

全球碳纤维市场需求-产品(千吨)

总量:103,700吨

模量的定义:

标准模量是指拉伸模量为230-265GPa

中等模量是指拉伸模量为270-315GPa

高模量是指拉伸模量超过315GPa

小丝束Small Tow(或常规丝束Regular Tow)1-24K(含)

大丝束Heavy Tow:大于等于48K

巨丝束Giant Tow:大于100K

今年,我们希望引入巨丝束的概念。巨丝束并非新产品,这是目前腈纶的标准状态,另外,也是国际主流预氧丝的主要原料,更是诸多功能性碳纤维材料的首选,比如碳纸、碳毡、碳碳复合材料的预制体等。

巨丝束能否加入大丝束市场的竞争?这是完全可能的,从原丝角度,它可以借助腈纶行业近百年积累的工业基础与成本优势,原丝与腈纶生产实现良好的互动与互补。从碳化角度:必须从技术上解决巨丝束在碳化线的边际效益问题,比如超长的预氧化时间、低温炉排废等问题,这不是一个“灵机一动”的概念,是一个复杂的技术体系。

有人担心巨丝束后续成型工艺,这是思维局限在经典的小丝束成型工艺之中了。只要有高性价比的巨丝束碳纤维批量供应,产业链及应用就会很快开发出多种多样的成型工艺。

3

全球碳纤维供应

3.1

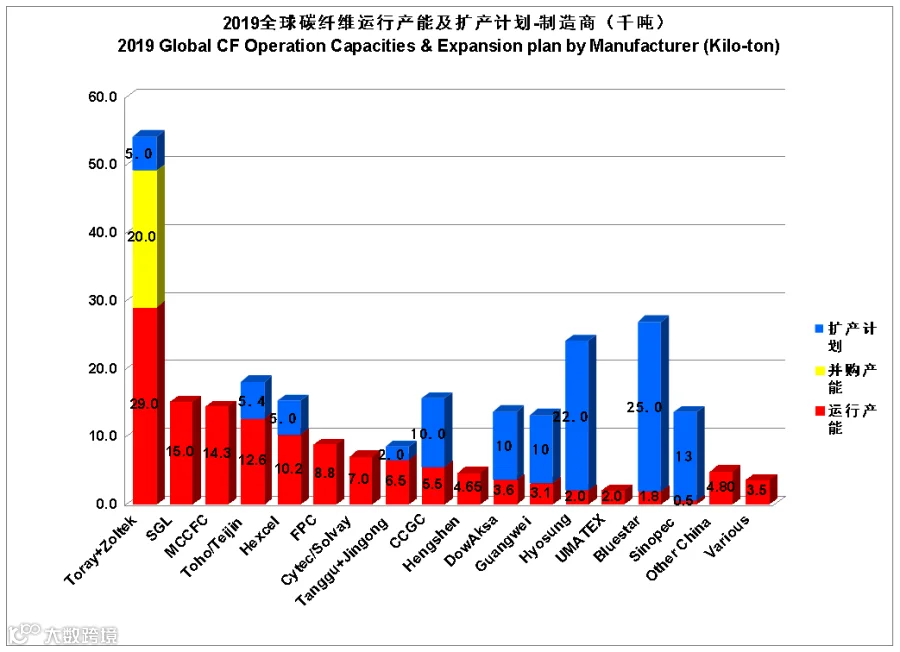

全球碳纤维理论产能-制造商

2019年,我们开始调整对产能的定义:之前,我们使用了“理论产能”的概念,只要有生产线,我们就认为具有理论产能,无论拥有这条生产线的企业是否僵尸、倒闭,或者这条生产线是否落后、淘汰。现在,我们对产能的定义为“运行产能”,首先拥有生产线的企业是处于生存状态的,另外,对于依然生存的企业,他的生产线不是落后与淘汰的线,具备生产的能力。

由于上述统计的标准变化,我们消减了大量的、尤其是中国的“理论产能”,所以,2019年的运行产能为154,900,仅仅比2018年增加了100吨。

在2019年,全世界增加的产能也确实非常少,之前的扩产计划,要么在2018年就达成,要么在2020年达成,比如ZOLTEK在匈牙利的5,000吨产能,在2020年才能达成。Hexcel的巨大扩产计划,在2020年也会达成5,000吨;精功碳纤维、韩国晓星公司的2,000吨也是在2020年达成。

上述蓝色部分,注明了各家企业的扩产计划,到2020年,全球有大约11万吨的扩产计划。

3.2

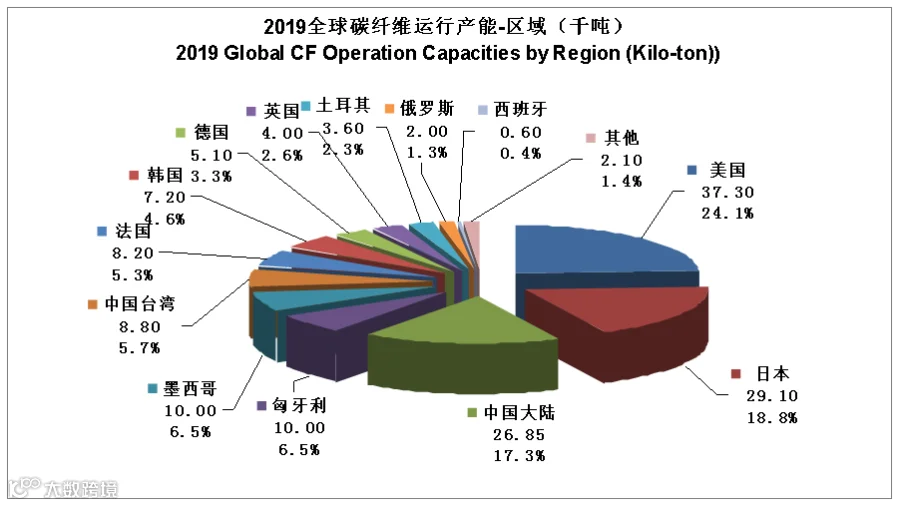

全球碳纤维运行产能-区域

总量:154,900吨

世界碳纤维制造基地的竞争,充分反映了一个区域的综合投资水平,这其中,综合投资环境、生产要素,产业链生态是重点。

美国的综合投资环境很好,生产要素也具有全球优势,产业链生态完备(航空航天、汽车、风电等等方面的应用能力强),主要的问题是人工,尤其是熟悉纤维行业的操作工人,另外,工会也是一个外资头疼的问题。

欧洲的投资环境很好,产业链生态完备,在风电、汽车方面比美国的市场还庞大,主要的问题是生产要素中的能源与人工昂贵。所以,欧洲的碳纤维工厂只能生产高附加值的碳纤维。而处于匈牙利及土耳其的碳纤维企业,主要是因为腈纶工业基础的原因。

日本的投资环境、生产要素及产业链生态的优势都非常一般,所以,日本不是好的碳纤维投资地。他的超强的技术与融入全球产业生态的能力,全球寻求综合优势的区域建厂,让他保持了全球领导地位。

中国的投资环境,生产要素及产业生态链,总体上处于全球中等位置。无论是综合投资环境、生产要素,还是产业链生态,均还有大量的改革与提升的空间。

4

中国碳纤维市场

4.1

中国碳纤维需求-年份

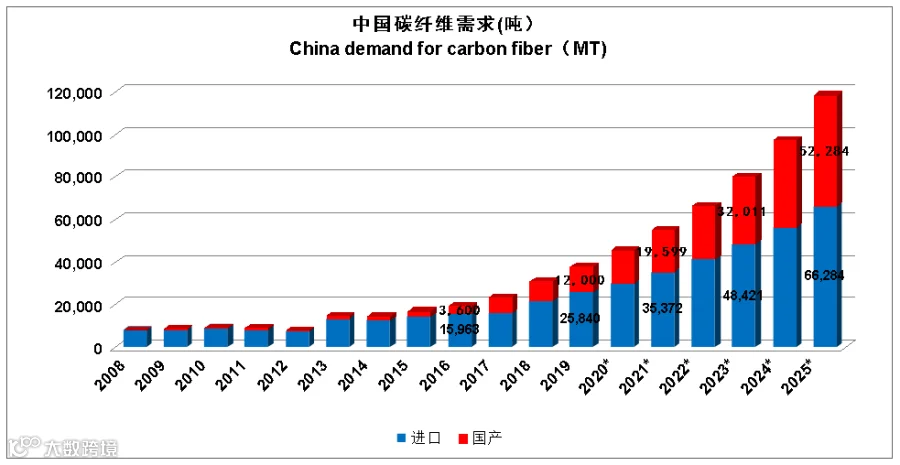

2019年中国碳纤维的总需求为:37,840吨,对比2018年的31,000吨,同比增长了22%,其中,进口量为25,840吨(占总需求的68%,比2018增长了17.5%),国产纤维供应量为12,000吨(占总需求的31.7%,比2018年增长了33%),2019年的中国市场的总体情况是:供不应求,无论是进口还是国产纤维。

2015(13.4%),2016(16.5%),2017(20%),2018(32%),2019 (22%)……2019年的增长率少于2018,其重要原因是供不应求,这些年的市场发展相当喜人。

对于国产的12,000吨销量,对于2018年的9,000吨,增长率33%,连续两年超过30%的高速增长,说明国产碳纤维的巨大进步,我们预计,在2025年前后,国产碳纤维有望超过进口。

与2018年的特点类似,中国需求的超高增长的主要驱动者是风电叶片市场:2019年风电消耗13,800吨碳纤维,对比2108年的8,000吨,增长率72.5%。2019年用于风电的国产碳纤维大约有1,000吨,而2018年是全部进口。显然,这几年跳跃式增长的风电叶片用量(2017:3,060吨,2018:8,000吨,2019:13,800吨),给国内碳纤维企业带来了难得的发展机遇。

4.2

中国碳纤维需求-应用

总量:37,840吨

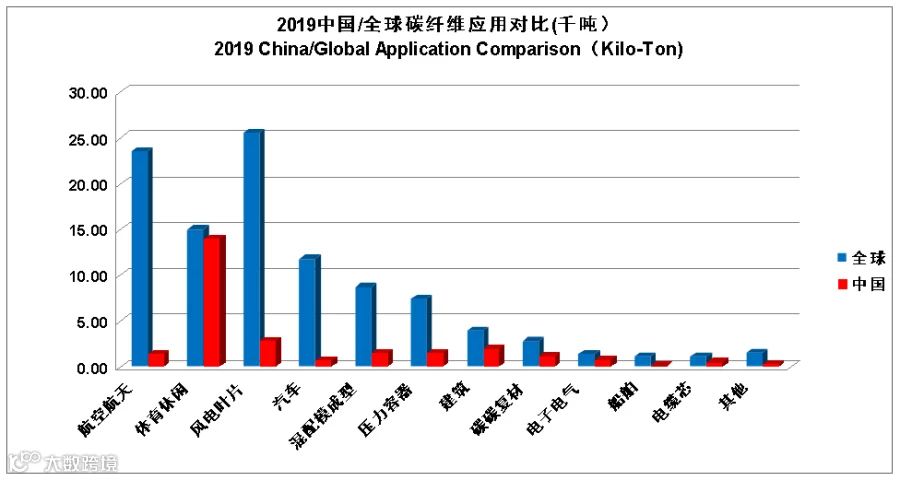

从上图中国/全球碳纤维应用对比图上,我们可以清晰地看到我国碳纤维应用的优劣势。13,800吨的风电应用绝大部分是为VESTAS服务的;体育休闲产品的制造一直是中国大陆与中国台湾地区的强项;我们的航空航天军工依然弱小,对产业规模的推动效应极低。当然,从另一个角度,这些今天的劣势也可能转化为我们发展的巨大空间。

4.3

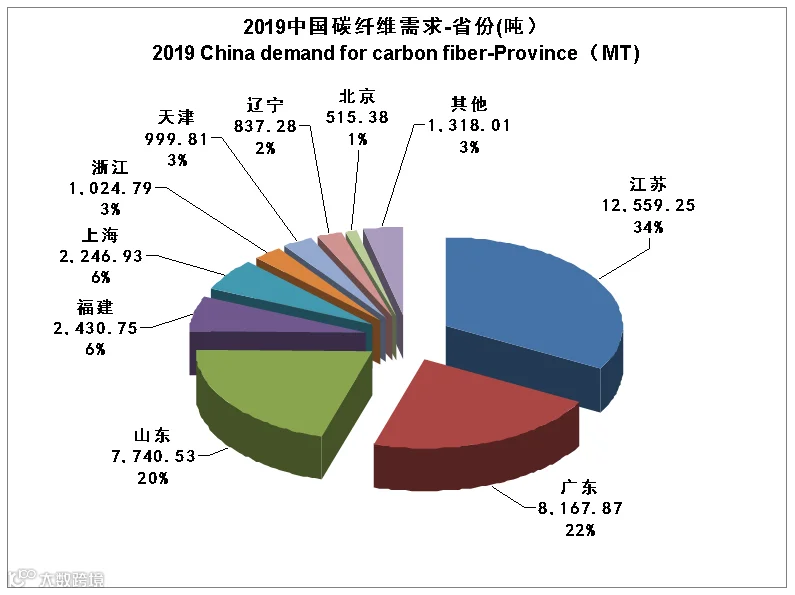

中国碳纤维需求-省份

总量:37,840吨

上千吨用量的省份有6家,江苏由于风电碳纤维的消耗,把长期排名第一的广东省推到第二名。江苏省是中国历史上首次突破万吨规模的省份。

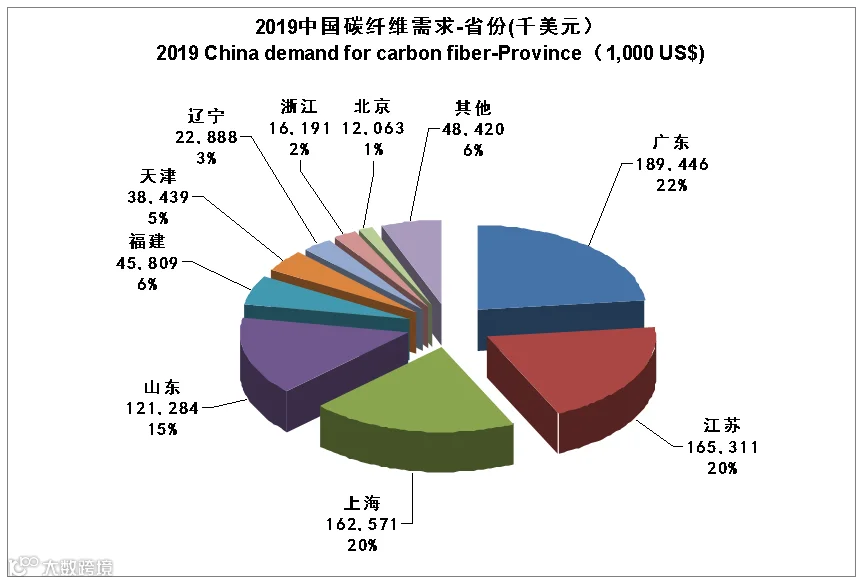

总金额:822,421千美元

从消费金额来看,广东依然保持第一,山东尽管碳纤维消耗量远大于上海,但主要是低成本风电纤维,与广东、江苏、上海一道进入亿美元俱乐部。

4.4

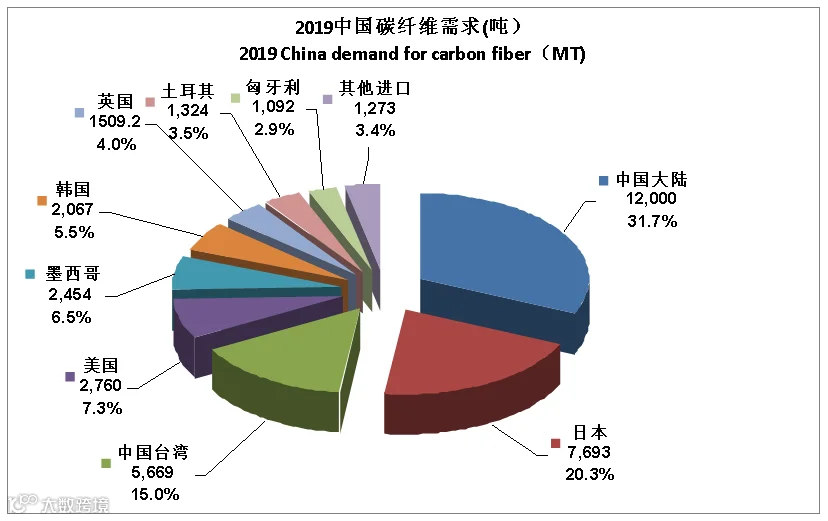

中国碳纤维需求-来源

总量:37,840吨

中国国产碳纤维2019保持着进步,市场份额从2018年的22.8%攀升到2019年的31.7%,可喜可贺。站在产业角度,我们需要清晰地看到:

从小丝束(常规丝束)方面:日本及其韩国的分公司,依然有近万吨的规模。他们在经典的应用市场的地位依然很牢固。

大丝束市场方面:主要是ZOLTEK体系(美国大部分+墨西哥+匈牙利)有大约6,000吨规模,台塑的5,669吨中大约有4,000吨大丝束市场,1,669吨小丝束市场;土耳其的1,324吨基本是大丝束市场,尽管其产品还不算真正的大丝束;英国的1,509吨是SGL的大丝束产品。

国内的12,000吨中,有大约5,000吨,其典型代表是精功碳纤维的25K产品,是跨越大小丝束市场的,大小丝束的市场的界限正在模糊化。

2019年,中国的市场需求:小丝束市场容量大约有18,000吨,其中国产7,000吨,主要竞争对手日本企业; 大丝束市场大约有14,000吨,其中国产1,000吨,主要竞争对手ZOLTEK,另外有5,000吨左右(全部国产)的产品跨越在大小丝束市场上。

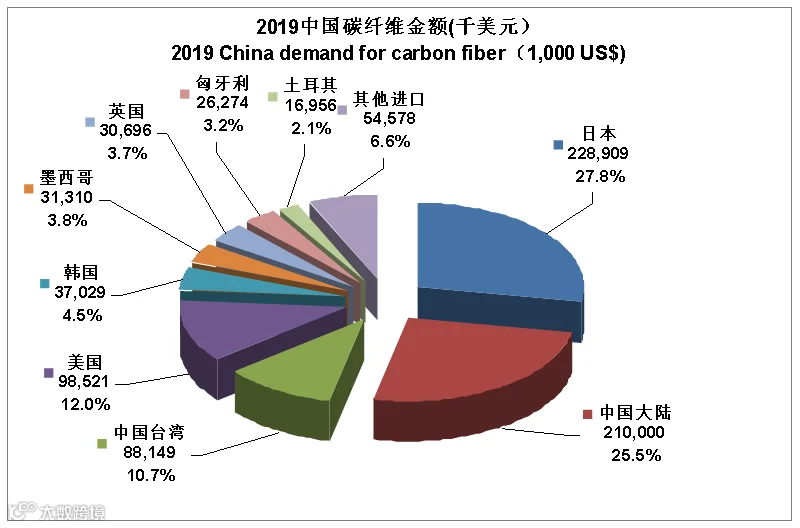

总金额:822,421千美元

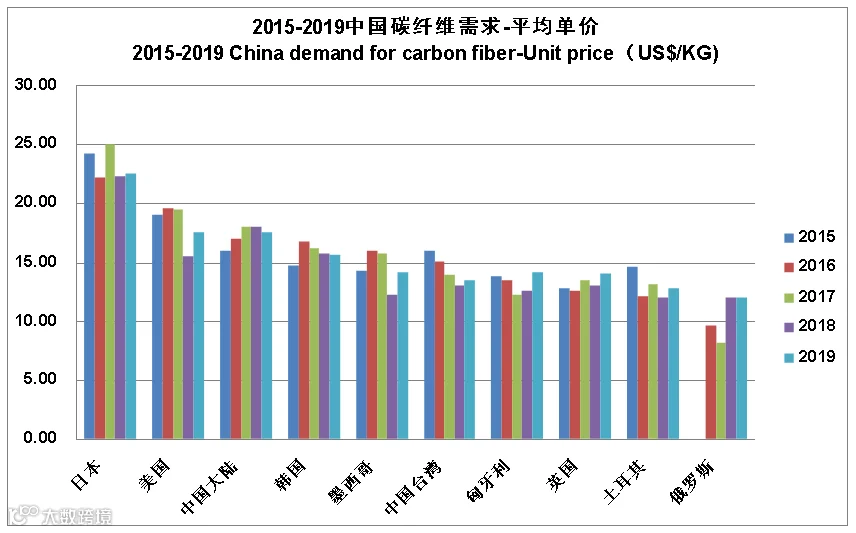

这是向中国销售碳纤维及中间制品(预浸料+织物)的各国的价格水平。我们可以看到,日资及其韩国工厂的价格依然是最高的,美国的价格,是由于出口高性能预浸料与织物而拉高,其主流的出口产品是ZOLTEK的大丝束,与墨西哥、匈牙利是类似的。中国的价格,从2018年的18美元调低到2019的17.5美元,这是兼顾了高价格的航空航天应用碳纤维。

2019年,由于国际大丝束的供应量的短缺及中国产业控制成本的水平提升,中国价格与国际价格处于一个均衡状态,中国碳纤维及其制品批量出口已有可能。国家相关部委已经调整了出口退税率到13%,各厂家可以开始加大海外市场的开拓。

5

中国碳纤维产业

5.1

中国碳纤维企业理论产能

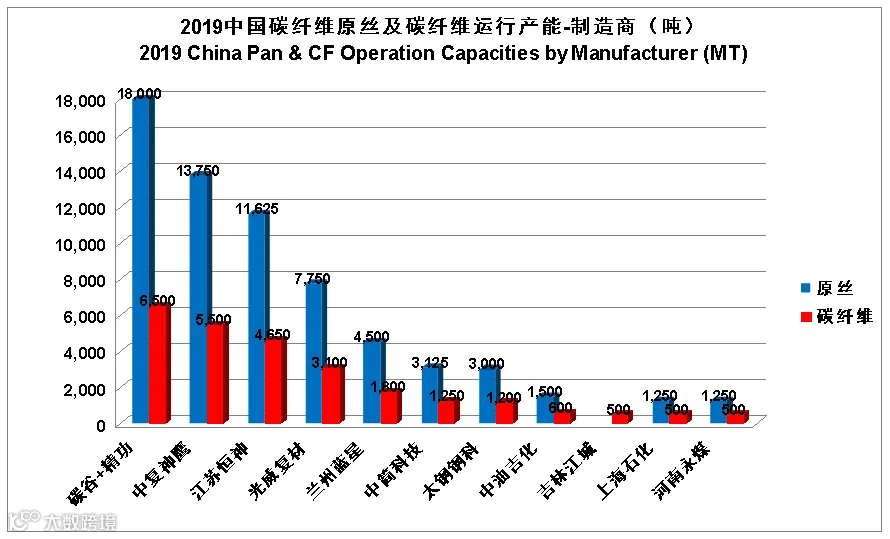

2018年,我们不统计僵尸企业(超过一年不运行,且装置不稳定)。统计全国的理论产能为26,800吨。2019年,我们继续“挤水分”,统计标准从“理论产能”转换到“运行产能”,这其中,又消减了企业处于停滞状况的产能,以及存活企业的不再开车的老生产线产能,所以,2019年,中国的运行产能为26,650吨. 这个产能中,依然有一个大“水分”,一是有些企业实际生产3K,但根据12K来核算生产线产能。到2020年,我们希望把我国的产能数据,与国际接轨。

在26,650吨中,销量大约是12,000吨,销量/产能比为45%,对比去年的33.6%有提升。国际通常的产能比在65%~85%。我国已经有企业的销量/产能达到77%的高水平。我们呼吁碳纤维企业:申报更合理的产能数据,加强对现有生产线的改造,使其能真正为企业创造更多价值。

2019年,我们也增加了原丝运行产能的统计,吉林化纤旗下的吉林碳谷目前专业从事原丝的生产。精功碳纤维采用碳谷原丝,进行碳化生产。这种专业分工与合作的模式,我们认为:在现阶段是先进模式、有利于产业发展的。

对于其他兼顾原丝与碳化的企业,我们按照碳纤维运行产能的2.5倍来概算的。

5.2

中国碳纤维产业新发展

2019年,中国碳纤维产业的总体格调是:产销两旺+重磅扩产计划及资本重组。

继2018年的好的市场行情,2019年,市场需求旺盛,绝大部分碳纤维厂面临供不应求的态势。另外,这与我国碳纤维企业多年苦练内功、提质降本的努力也密切相关,产品得到市场的普通认可。

2019年到2020年初,有不少的企业宣布了扩产计划:

2019年2月,中复神鹰宣布了投资50亿元、在西宁建设20,000吨碳纤维的重大扩建工程;

2019年7月,光威复材与内蒙古包头九原区政府、丹麦维斯塔斯公司等签署协议,将投资20亿元在包头建设“万吨级碳纤维产业化项目”;

2019年中,吉林精功集团扩建2,000吨碳化线一条,预计2020年中投产;

2020年3月,中国宝武战略规划部与浙江绍兴柯桥区人民政府签署《产业发展合作备忘录》,这其中涉及到精功碳纤维产业。宝武集团可能大举进入碳纤维产业。

2020年3月,兰州蓝星碳纤维与山东省沂源县签订框架协议,开始二期项目建设,其中原丝50,000吨,碳纤维25,000吨。

2020年3月,上海石化发布公告,投资35亿元,建设24,000吨原丝,12,000吨大丝束碳纤维项目。

上述的企业都是严肃的企业,绝大部分扩产计划已经在实施之中。这些产能在今后几年的逐步释放,不仅会缓解中国碳纤维的供需矛盾,更会为中国碳纤维真正开启大丝束时代、低成本碳纤维时代奠定基础。而低成本的碳纤维的批量生产,一定会大力推动风电、汽车等应用的发展。

在此期间,有一些关于碳纤维扩产的报道频出,如“张家口兴科碳鼎新材料投资80亿元建设8000吨碳纤维”、“中改低碳(上海)与哈尔滨天顺化工投资20亿建设5000吨原丝项目”、“甘肃张掖市投资60亿元,新建4000吨T800碳纤维及碳纤维装备制造基地”等。在碳纤维领域,如此高调的“忽悠”持续了近20年,碳纤维领域成了“上当受骗”的重灾区,留下了大批“烂尾楼”与破旧的设备。这些“忽悠者”成为行业的毒瘤,严重伤害了行业在中国社会乃至国际社会的形象。

敬请期待:2019全球碳纤维复合材料市场报告(下)

文字丨广州赛奥碳纤维技术有限公司 林刚

排版丨董雅琪

微信公众号ID丨fzkxyj