近

日来,新型冠状病毒肺炎疫情发展牵动人心,其对纺织业的影响也颇受关注。2019年年底笔者曾对2020年化纤行业走势作出预判:从2019年纺织原料产业运行情况看,化纤类产品处于库存增长期,在这段时间内如果下游纺织板块结构化调整速度有限,则2020年化纤类产品的库存仍然会呈现增长的状态。

疫情之下,我们需要重新权衡纺织业的走势预判。以粘胶短纤行业为例,疫情对行业正常生产工作产生了一定的影响,虽然我们认为此时评论本次疫情对粘胶短纤行业的影响为时尚早,但如果将时间聚焦在2020年第一季度,对粘胶短纤市场的预判可概括为以下5个方面:

1

延续春节前的恢复性缓步价格上涨。

2

部分企业因为原辅料运输或者自身产品的库存累积,最终限产。

3

由于高白粘胶短纤是医用材料水刺无纺布的主要原料之一,生产这类产品的企业较难出现开工率下降的情况。

4

粘胶短纤的市场价格较难跌破9400元/吨的低点。

5

高白粘胶短纤大规模量产,从而在下游需求上倒逼粘胶短纤企业对差异化粘胶短纤进行研发。

粘胶短纤价格在春节前已创历史新低

2019年粘胶短纤行业价格处于下行周期,年内呈现4连跌局面,底位支撑点屡创新低,直至2019年12月23日,行业均价跌至9400元/吨,刷新10年新低后跌势收敛,并伴随着下游集中采购,价格重心出现小幅反弹。

价格的反弹并未引起下游追涨情绪,纺纱企业在陆续对粘胶短纤集中采购2个月的货源之后,便开始逐步进入自身收尾工作,因此期间粘胶短纤出现的部分偏高报价,实则并未继续带动大规模成交,更多的仍是执行短订单,因此截止到春节前夕,实际粘胶短纤价格仅较2019年12月底价的价格提升了100~400元/吨。

进入春节,中国粘胶短纤市场便进入休市状态,物流基本停滞情况下,市场无明显递报盘。节后粘胶短纤出现部分零星报盘在10500元/吨承兑,但并无成交。

数据来源:隆众资讯

节后新价上移但执行有待考验

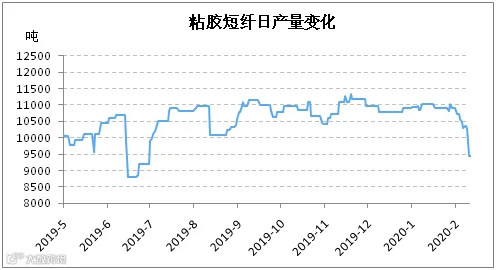

节后虽陆续有粘胶短纤企业将报盘提升至10500元/吨承兑,但具体执行与否有待考验,一方面是因下游复工延期导致粘胶短纤厂库库存大幅积压,另一方面导致纺纱对于粘胶短纤新一轮采购节点延迟,此番显现均会导致3月初粘胶短纤行业期初库存高企,因此粘胶短纤若想执行高价便需要配合产量的下滑。但统计下来,物流不畅导致粘胶短纤部分企业的辅料使用受限,日产虽有下滑,但力度相对轻微。截止到2月10日,粘胶短纤行业整体日产量在9400吨,开机率67%,开机率较1月23日累计下滑11个百分点。

此番产量的下滑并不能缓解粘胶短纤日益增长的库存,当前已陆续有企业的库存容量受到考验,若2月10日之后下游纺纱企业复工延期,则会倒逼粘胶短纤开机率出现明显下滑。因此下游复工情况影响将极为关键,这也决定着粘胶短纤工厂的生产是否由降速转为大面积限产甚至停产。

下游复工或不乐观

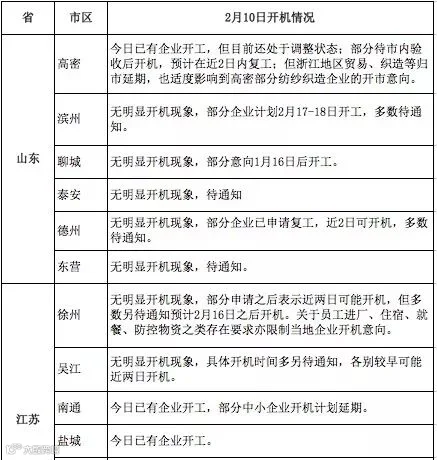

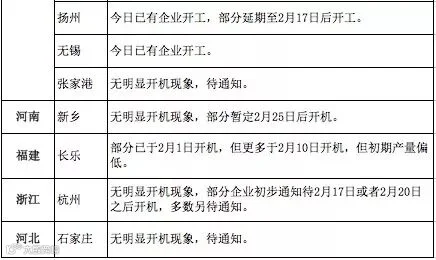

受疫情影响,各地纺纱企业节后复工日期普遍较往年推迟3~10天不等,更多的是另待通知,而浙江萧山、柯桥部分企业已陆续下达通知计划将开机时间延迟至2月17日甚至2月20日;新疆地区部分中大型人棉纱保持生产,部分春节停机企业当前暂未有明确开机时间;福建长乐部分大型企业于2月1日开机,但基本是本地员工首先复工,外地务工人员仍延期复工,因此开机率基本不足40%,而当地未开机企业为保证后续顺利启动,已提前给予返厂员工一定日薪补偿;山东高密、江苏沛县、江苏吴江、河南新乡等地纺纱企业依旧等待2月10日复工,但实际延期可能较大。此外,当前企业对于部分提前返厂员工的隔离安置也存在一定压力。(详细见表1)

表1 纺纱产区开机情况

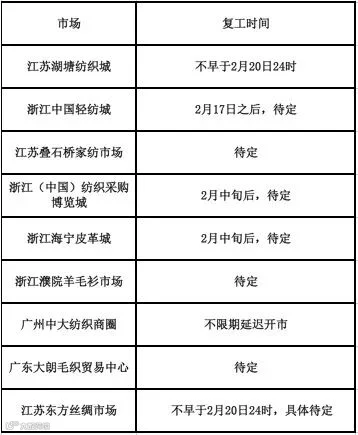

不仅如此,各大纺织市场亦陆续通知延期开市,详细见表2。

表2 各大纺织市场开市情况

粘胶短纤市场未来的5大运行路径

综上所述,由于粘胶短纤因为季节性行业,在春节期间基本保持着78%的负荷率;而春节后,由于疫情导致的部分地区交通运输不畅,导致其原辅材料出现了一部分运输压力,出现了2月上旬粘胶短纤行业67%的负荷率现象。而下游人棉纱企业与主要的纺织市场均因疫情出现了严重的开机滞后现象,故从第一季度看,粘胶短纤市场面临的局面为:

文丨阜宁澳洋科技有限责任公司 季柳炎

山东隆众信息技术有限公司 吕倩

编辑丨赵颖

微信公众号ID丨fzkxyj