在

国内经济持续提振、全球疫情缓解、市场需求改善等因素的共同作用下,2021年我国纺织行业开局表现均良好,1-2月份各项经济运行指标同比均大幅增长。

1-2月,规模以上纺织企业工业增加值同比增长33.1%,增速较上年同期提高58.7个百分点。规模以上企业化纤、纱、布、服装产量同比分别增长32.5%、45.9%、24.1%、38.4%,增速较上年同期分别加快46.1、85.3、60.1、75.0个百分点。

1-2月,规模以上纺织企业实现营业收入6256亿元,同比增长35.8%;实现利润总额252亿元,同比增长139%;营业收入利润率为4.0%,高于上年同期1.7个百分点。

1-2月,我国限额以上服装鞋帽、针纺织品类商品零售额同比增长47.6%;全国网上穿类商品零售额同比增长44.3%。1-2月,我国纺织品服装出口461亿美元,同比增长55.0%,其中纺织品出口额为221亿美元,同比增长60.8%;服装出口额为240亿美元,同比增长50.0%。

中国棉纺织行业协会跟踪重点企业及产业集群数据显示,2021年2月正值春节假期,棉纺织生产及销售环比均有所下降,但市场表现明显好于去年同期,叠加2020年1-2月整体基数较低等因素,2021年2月行业主要经济指标增速超出预期,跟踪重点企业情况整体好于产业集群。

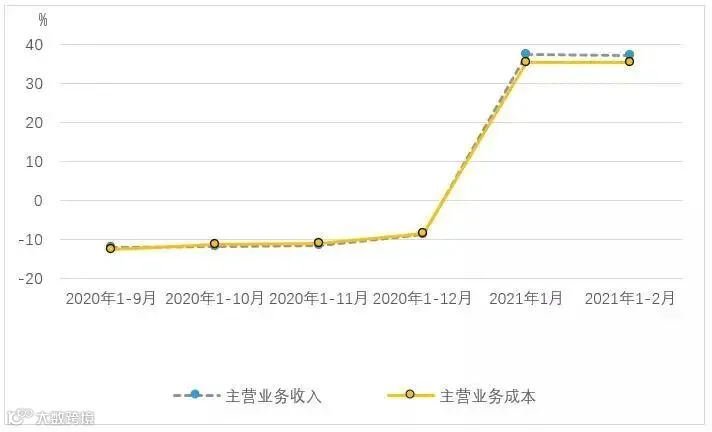

主营业务收入同比大幅增加成本占比下降

跟踪数据显示,2021年1-2月棉纺织企业主营业务收入累计同比增长37.1%,增速较1月放缓0.4个百分点。

跟踪重点企业主管业务收入及成本同比变化

1-2月棉纺织企业主营业务成本累计同比增长35.3%,增速较1月下降0.1个百分点;主营业务成本占主营业务收入的比重为89.0%,同比下降1个百分点。1-2月集群企业主营业务收入累计同比增长17.5%,主营业务成本累计同比增长17.2%,增速明显小于跟踪重点企业。2021年春节国家倡导就地过年,行业整体开机率同比明显提升,同时国家出台一系列减税降费等纾困惠企政策持续发力显效,企业经营成本下降。

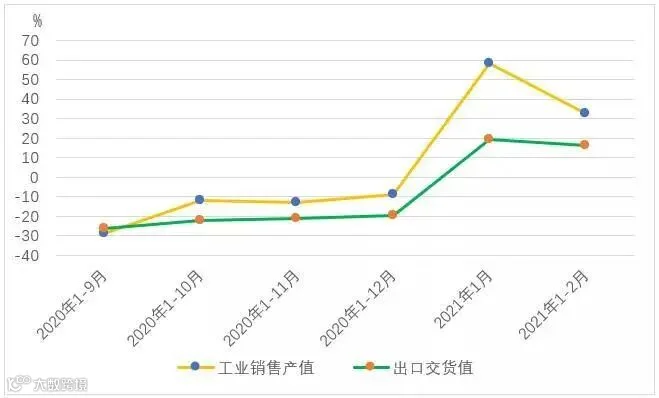

海外市场需求增加国内市场潜力释放

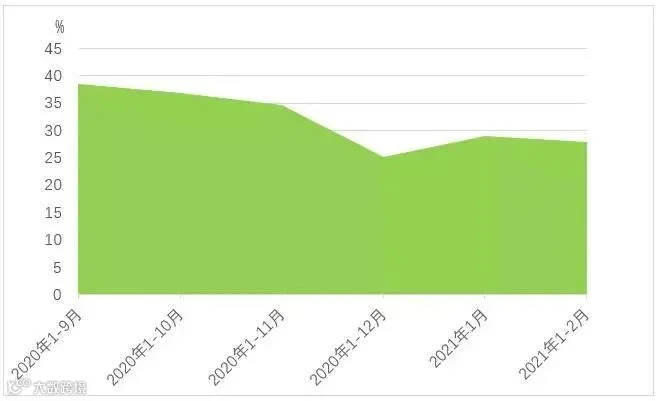

跟踪数据显示,2021年1-2月棉纺织企业出口交货值累计同比增长16.4%,增速较1月放缓3.1个百分点;出口交货值占工业销售产值的比重为15.0%,同比下降2个百分点。

跟踪重点企业出口交货值及工业销售产值同比变化

1-2月集群企业出口交货值累计同比增长5.4%,出口交货值占工业销售产值的比重为8.7%,产业集群以中小企业为主,产品出口相对较少。随着海外经济逐步复苏,海外市场对纺织服装产品的需求增加,叠加去年同期整体基数较低,出口同比增幅明显,同时,我国强大的国内市场潜力逐步释放,企业不断开拓内销市场,出口占比同比下降。

工业增加值增速明显亏损面继续收窄

跟踪数据显示,2021年1-2月棉纺织企业工业增加值同比增长27.1%,增速较1月提高18.6个百分点;工业增加值率为16.0%,同比下降1个百分点。

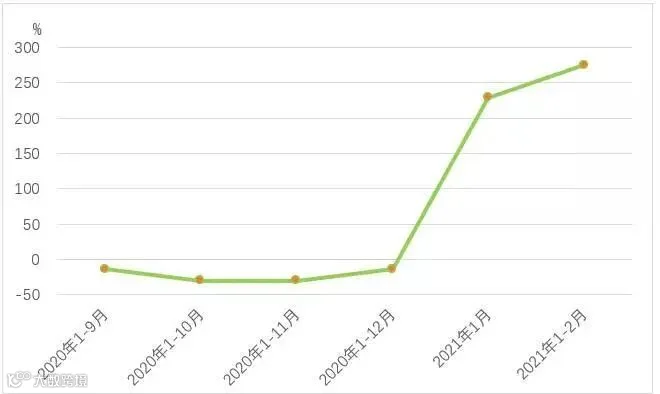

跟踪重点企业工业增加值同比变化

1-2月棉纺织企业利润总额同比增长275.2%,增速较1月提升46个百分点;利润率同比增长2.3%,增速较1月份收窄0.6个百分点。

跟踪重点企业利润总额同比变化

1-2月棉纺织行业亏损企业数同比下降47.8%,较1月份下降10.7个百分点;亏损面27.8%,同比收窄25.5个百分点,较1月份收窄1.1个百分点。

跟踪重点企业亏损面变化

1-2月集群企业工业增加值同比增长8.3%,利润总额同比增长85.6%。终端需求回暖,市场活跃度提高,纺织行业生产稳步恢复。

总的来看,1-2月份棉纺织行业运行延续了去年以来的稳定恢复态势,内需对行业经济发展的重要性日益彰显,市场预期不断改善,运行质效稳步提升。但是当前国际经济形势仍然复杂严峻,国内经济恢复的基础尚不牢固,棉纺织行业迫切需要练好内功,以规避市场波动带来的经营风险。

我国产业用纺织品行业2021年开局良好,1-2月规模以上企业的工业增加值同比增加58.9%。2021年企业的复工复产情况明显好于往年。根据中国产业用纺织品行业协会在2月底对400余家会员企业的调研,超过七成的企业产能已恢复80%以上,认为企业当前经营情况非常好和比较好的比重分别达到13.4%和52.1%。

根据国家统计局数据,1-2月规模以上企业的非织造布产量达到107.8万吨,同比增长58.3%,帘子布的产量12.3万吨,同比增长43.1%。1-2月产业用纺织品行业规模以上企业的营业收入和利润总额分别达到433.3亿元和27.7亿元,分别同比增长65.6%和152.5%,利润率6.39%,同比增加2.2个百分点。

产业用纺织品行业内各领域也均保持了较高的增长速度。1-2月规模以上非织造布企业的营业收入为226.8亿元,同比增长70.3%,利润总额为15.8亿元,同比增长144.5%,利润率为7.0%,同比提高2.1个百分点;绳、索、缆规模以上企业的营业收入和利润总额分别同比增长55.4%和114.6%,利润率为5.8%,同比增加1.6个百分点;纺织带、帘子布规模以上企业的营业收入和利润总额分别同比增长54.2%和350.8%,利润率为5.2%,同比增加3.5个百分点;篷、帆布规模以上企业的营业收入和利润总额分别同比增长43%和182.8%,利润率为5.4%,同比增加2.3个百分点;医疗卫生、过滤、土工用纺织品所在的其他产业用纺织品规模以上企业的营业收入和利润总额的同比增速分别达到66%和123.9%,利润率为6.3%,同比增加1.6个百分点。

国际贸易方面,从主要出口产品来看,1-2月出口非织造布、特种纱线,线、绳、索、缆及其制品(海关商品综合分类第56章产品)价值13.6亿美元,同比增长82.9%,其中出口非织造布8.2亿美元,同比增长82.9%;工业用纺织品(海关商品综合分类第59章产品)出口额为13.2亿美元,同比增长40%;一次性卫生用品出口额3.5亿美元,同比增长23.8%。防疫物资出口方面,化纤非织造布制防护服(含医用防护服)出口7.6亿美元,同比增长543.8%;未列名纺织制成品(含口罩)出口30.6亿美元,同比增长374.4%。

2021年1-2月产业用纺织品行业各项经济指标的大幅增长,一方面是由于2020年同期受春节和新冠肺炎疫情影响行业的经济活动基本停滞,防疫物资生产还没有大规模启动,因此产业基数较低;另一方面是由于行业延续了2021年高速增长的态势,全球对防疫物资还有一定的需求;第三,随着全球大规模接种疫苗,市场对疫情后需求反弹和经济复苏比较乐观。

对于全年预期,产业用纺织品企业保持了较高信心,接近2/3的受访企业在2021年有固定资产投资计划。2020年,全球防疫物资需求推动我国产业用纺织品行业高速增长,2021年行业将面临极大的调整压力,预计在下半年各项经济指标的增速将回落,甚至出现负增长。行业要合理调整市场预期,加快产品结构的调整和新产品的开发,加强技术创新和专业人才培养,大力推进智能制造和绿色制造升级,补足产业短板,推动产业升级,增强供应链自主可控能力。

1-2月,在全球经济缓慢复苏、市场需求有所改善以及“就地过年”政策等因素共同作用下,我国服装行业运行呈现恢复性增长的态势和活力十分明显,内销和出口实现较快增长,生产、效益和投资等主要指标显著回升,但尚未达到疫情前的水平。同时,面对新冠肺炎疫情仍在全球蔓延,世界经济形势复杂严峻,消费需求恢复较为缓慢,以及原材料价格上涨、汇率波动等诸多不确定因素,我国服装行业当前稳定复苏和创新发展依然存在较大的压力和困难。

生产:

根据国家统计局数据,2021年1-2月,服装行业规模以上企业工业增加值同比增长26.6%,完成服装产量34亿件,同比增长38.44%。

内销:

根据国家统计局数据,2021年1-2月,我国社会消费品零售总额69737亿元,同比增长33.8%。其中,限额以上单位服装类商品零售额累计1689亿元,同比增长53.1%。

根据国家统计局数据,2021年1-2月,实物商品网上零售额14412亿元,同比增长30.6%。其中,穿类商品网上零售额同比增长44.3%。

出口:

根据中国海关快报数据,2021年1-2月,我国累计完成服装及衣着附件出口240.54亿美元,同比增长50%。

投资:

根据国家统计局数据,2021年1-2月,我国服装行业实际完成投资同比增长24.6%,增幅分别低于纺织业和制造业整体水平0.2和12.7个百分点。

效益:

根据国家统计局数据,2021年1-2月,服装行业规模以上(年主营业务收入2000万元及以上)企业12438家,累计实现营业收入1792.04亿元,同比增长21.43%;利润总额78.33亿元,同比增长42.81%;营业收入利润率为4.37%,比上年同期提高0.65个百分点。

2021年我国印染行业开局表现良好,在上年较低基数的基础上,2021年1-2月份各项经济运行指标同比均大幅增长,部分指标甚至好于2019年同期疫情暴发前的水平。

生产显著回升,产量规模超出疫情前同期水平

根据国家统计局数据,2021年1-2月,规模以上印染企业印染布产量67.68亿米,同比大幅增长37.20%,较2019年同期增长9.64%。2021年前两个月生产表现良好的原因,一是在各地政府和企业出台多项政策措施鼓励员工就地过年的号召下,年后企业较快恢复正常开工;二是国内外市场需求延续了2020年四季度以来的回暖态势,国外市场需求增长尤其明显,开年前两月,我国纺织品服装出口同比增长超过50%,终端消费提升带动上游印染企业生产实现较快增长。

运行质效修复明显,但尚未达到疫情前的水平

根据国家统计局数据,2021年1-2月,规模以上印染企业三费比例8.60%,同比降低0.69个百分点,其中,棉印染企业为8.21%,化纤印染企业为11.31%;产成品周转率2.54次/年,同比提高20.78%;应收账款周转率1.23次/年,同比提高19.00%;总资产周转率0.13次/年,同比提高24.92%。与2019年同期相比,2021年1-2月,企业三费比例提高0.28个百分点,产成品周转率降低17.11%,应收账款周转率降低24.71%,总资产周转率降低13.76%。

2021年1-2月规模以上印染企业主要运行指标

2021年1-2月,规模以上印染企业主营业务收入332.25亿元,同比增长33.51%;主营业务成本292.99亿元,同比提高31.87%,占主营业务收入的88.18%;实现利润总额5.33亿元,同比大幅增长2092.76%;成本费用利润率1.66%,同比提高1.77个百分点;销售利润率1.60%,同比提高1.71个百分点;完成出口交货值50.88亿元,同比增长16.21%。与2019年同期相比,2021年1-2月,主营业务收入减少9.02%,利润总额减少36.44%,成本费用利润率降低0.50百分点,销售利润率降低0.49个百分点,出口交货值减少13.74%。

1541家规模以上印染企业亏损户数为607户,亏损面39.39%,同比收窄9.33个百分点,较2019年同期扩大6.82个百分点;亏损企业亏损总额7.99亿元,同比减少24.57%,较2019年同期增长9.81%。

以上分析表明,1-2月份我国印染行业经济运行呈现恢复性增长,主要运行指标显著回升,但整体尚未恢复到疫情前的水平。

2021年1-2月规模以上印染企业主要经济指标

整体来看,2021年前两个月,我国印染行业运行呈现恢复性增长态势,各项经济运行指标均大幅增长,表明在全球经济缓慢复苏的情况下,国内外市场需求有所改善,但同时需要关注的是,开年的增长是在上年较低基数上的增长,主要运行指标尚未恢复到疫情前的水平。预计全年行业仍将保持复苏态势,但靠极低的同比基数推高增长的趋势不会长期持续,各项指标增幅将逐渐回归正常水平,全年增速走势前高后低,总体好于去年。

来源:工业和信息化部网站、中棉行协、中国产业用纺织品行业协会、中国印染行业协会、中国服装协会

编辑丨董雅琪

微信公众号ID丨fzkxyj