回

首2022年,全球对于粘胶短纤的用量正在减少,俄乌冲突、疫情反复等两大因素扰动着粘胶短纤的生产成本、运输以及产能的释放,粘胶短纤的生产基地也正在由欧洲以及中国向东南亚转移。从需求端看,俄乌冲突等因素或将导致粘胶短纤低迷的市场状态进一步延续。2023年,粘胶企业应依靠差异化的产品从2022年出口增长率较高的国家和地区去寻找新的合作伙伴。

01

2022年粘胶短纤出口量减价增

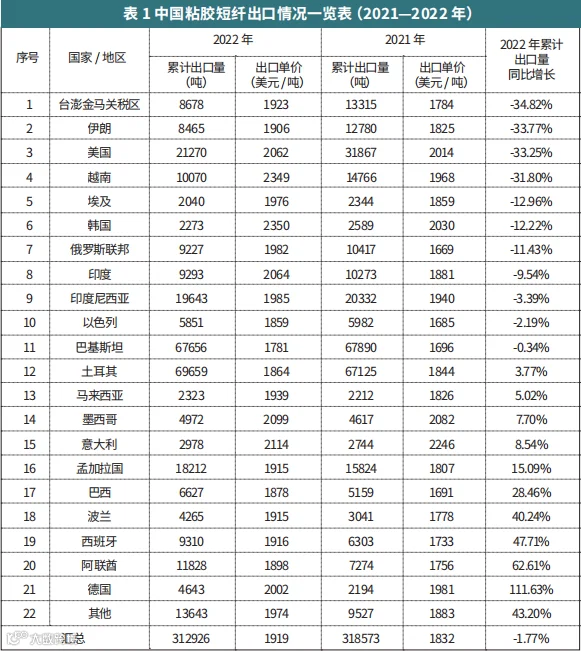

2022年,中国粘胶短纤出口总量31.29万吨,同比减少1.77% ;年度出口均价1919美元/吨,同比增加4.75% 。从分国别/地区数据看,中国粘胶短纤2022年累积出口量前五名分别是:土耳其、巴基斯坦、美国、印度尼西亚和孟加拉国;对其出口量分别为:69659吨、67656吨、21270吨、19643吨、18212吨;同比增长率分别为:3.77%、-0.34%、-33.25%、-3.39%和15.09%。对外出口量前五名中,除对土耳其和孟加拉国出口量有所增长,其余均出现了出口量减少的现象(具体2022年中国粘胶短纤出口情况,详见表1)。

注:1)数据来源:海关数据;

2)本文中粘胶短纤汇总HS编码(2021年10月前)包括:55041010, 55041021, 55041029, 55041090,55049000。

2022年,对外出口量(1万吨以上)同比增长的国家及地区有:土耳其、孟加拉国和阿联酋三个国家,具体情况分析如下:

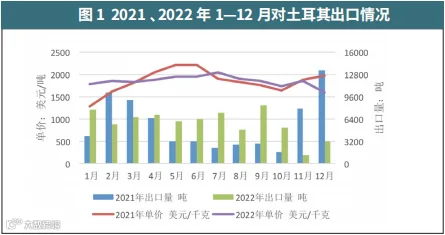

土耳其:欧亚大陆中转站功能下降

2022年1—12月,中国对土耳其粘胶短纤出口总量69659 吨,同比增长3.77%;对其出口均价1864美元/吨(见图1)。2022年对土耳其出口粘胶短纤最大出口量发生在9月,出口量8420吨;出口单价1855美元/吨。对其出口单价最高月在7月,出口单价2032美元/吨;出口量7349吨。

数据来源:海关数据

土耳其具有辐射欧洲及周边15亿消费人口的中转港的地缘优势。纺织服装产业是土耳其最重要的工业门类之一,在欧洲乃至全球纺织服装市场占据重要地位。作为伊斯兰国家,土耳其是全球粘胶短纤中转及汇聚地之一,本土消耗粘胶短纤较多的同时对欧洲以及阿拉伯国家出口人棉系列织物也很多。由于土耳其本土没有粘胶短纤工厂,其粘胶短纤均是从国外进口。

2022年,中国对土耳其出口粘胶短纤上升的主要原因是俄乌冲突爆发后,俄罗斯的天然气、木片不再往欧盟国家销售,造成欧洲的纤维素纤维制造成本上升过快。西欧粘胶短纤成本上升,成品价格也随之上升,使得土耳其境内的纺织企业增加从中国进口粘胶短纤,以维持整个人棉系列产品的成本和利润。

与此同时,土耳其经济面临着美元走强、通胀高企、外债大增等因素所带来的多重内外压力。这些原因导致土耳其纺织生产体系不正常,对粘胶短纤以及其他原料的需求有所下降,导致2022年第四季度土耳其从中国进口粘胶短纤的数量再次逐月减少。此外,俄乌冲突导致地缘政治风险增加,土耳其作为粘胶短纤在欧亚大陆的中转站功能逐步下降。另一方面,由于印度尼西亚、泰国、印度等国家近几年新建的粘胶短纤与莱赛尔产能陆续投产,正逐步冲击土耳其的中转站地位,这种情况不会在短时间内改变。预计2023年,土耳其仍有望保持着我国粘胶短纤对其出口总量第一的排名。

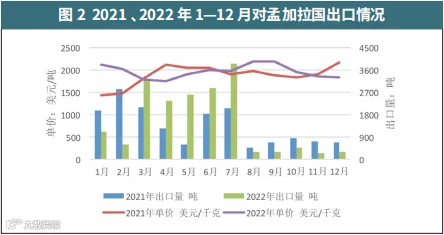

孟加拉国:进口量逐年稳步增加

2022年1—12月,中国对孟加拉国粘胶短纤出口总量18212吨,同比增长15.09%;对其出口均价1915美元/吨(见图2)。2022年对孟加拉国出口粘胶短纤最大出口量发生在7月,出口量3869吨;出口单价1964美元/吨。对其出口单价最高月在8-9月,出口单价2184美元/吨;出口量分别为289吨和279吨。

数据来源:海关数据

孟加拉国是仅次于中国、越南的全球第三大纺织品服装出口国,纺织产业目前约占孟加拉国GDP总值的13%,出口额占比约85.5%,从业人数约450万人。拥有2000多家纺织厂,6000多家成衣加工厂,约1400万锭环锭纺,24万头气流纺。目前,孟加拉国产业工人薪资约100美元/月,人口红利依然明显。

2018年中美贸易战之后,欧美等地区的公司把原先在中国的订单部分转移至孟加拉国,在2019—2021年,孟加拉国对美国的服装出口呈现快速增长状态。2019年至今,我国对孟加拉国出口粘胶短纤的数量均保持稳定的增长速度。

孟加拉国的纺纱产业相对完善,但高支纱、特种纱、混纺纱的生产能力较弱,近年来一些企业已在尝试转型。但孟加拉国不是产棉大国也不是化纤生产大国,纺织用原料如棉、涤、粘胶短纤等均需要依靠进口。为了顺利生产服装订单,孟加拉国进口商加大从中国、印度、巴基斯坦等国家进口粘胶短纤和纱线的力度。新冠疫情暴发后,打乱了这种计划,比如2022年南亚地区疫情流行期间,某国的棉花、粘胶短纤没有按照约定时间进行交付,直接影响了其后续的服装订单交付计划。

为了避免上述原料采购的风险,孟加拉国加大人棉纱、人棉布、服装厂的产能规模,以用来满足客户不断下单的需求。截止到2022年10月,孟加拉国针织产业已经比较完善,但梭织发展则相对滞后,该国基础针织用纱约有85%~90%本土生产,梭织用纱约有35%~40%本土生产,剩下的纱线以及粘胶短纤需要从中国以及其他生产国采购。根据相关部门统计,孟加拉国每年需要4万吨粘胶短纤维且需求量仍在上升,预计2023年孟加拉国从中国进口粘胶短纤的量会继续增加。

从2021—2022年我国对孟加拉国粘胶短纤出口的数量看:1—7月的进口量会比8—12月高出很多的现象。这主要是伊斯兰国家中粘胶短纤做的服装以及其他成品多在夏秋等高温时节使用,而夏秋时节的订单多集中在上半年生产,这样在原料进口的数据表现上,就存在较为强烈的季节波动变化。这也给出口粘胶短纤业务公司很好的参考价值,即出口到孟加拉国的粘胶短纤一般要赶在上半年集中商谈。

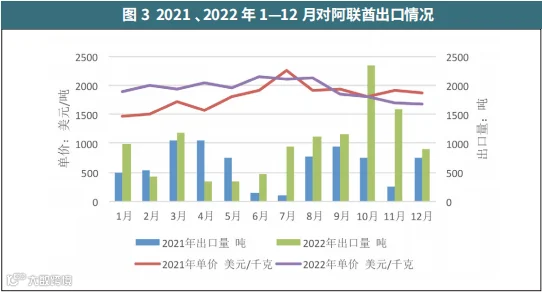

阿联酋:产业自动化推涨原料使用量

2022年1—12月,中国对阿联酋粘胶短纤出口总量11828吨,同比增长62.61%;对其出口均价1898美元/吨(见图3)。2022年对阿联酋出口粘胶短纤最大出口量发生在10月,出口量2355吨,出口单价1814美元/吨。对其出口单价最高月在6月,出口单价2143美元/吨,出口量为475吨。

纺织服装产业是阿联酋发展非油气产业的重点领域,依托其完善的基础设施、便利的交通条件、低廉的外来劳动力成本等优势,纺织服装行业迅速发展,大量纺织品和服装出口欧美发达国家以及周边海湾国家。迪拜每年对纺织面料及制品的需求总额超过115亿美元,市场潜力巨大。

阿联酋最主要的运作方式是纺织服装加工再出口。在加工出口方面又得益于自动化水平的提高。这主要是因为当地劳动力价格昂贵,阿联酋开始大量采用西方先进的纺织机械,此举不仅大大降低了劳动力成本,而且还增加了利润。大量采用先进的自动化设备后, 阿联酋纺织劳动力成本仅占生产总成本的20%~25%, 进口原材料成本为55%~60%。

阿联酋纺织产业贸易公司在家用纺织品、汽车座椅、帐篷和窗帘领域独占世界鳌头。不仅如此,阿联酋也是伊斯兰国家服装主要的生产、销售和集散中心。中国对阿联酋出口粘胶短纤的量这两年上升迅速,与上述因素有直接的关系。

三方面因素拖累出口量减少

2022年粘胶短纤对外出口量同比减少的国家和地区有11个之多,其中同比减少30%以上的国家和地区有:台澎金马关税区同比减少34.82%,对其出口量跌破1万吨在8678吨;伊朗同比减少33.77%,对其出口量跌破1万吨在8465吨;美国同比减少33.25%,对其出口量跌破3万吨为21270吨;越南同比减少31.8%,对其出口量在10070吨。

另有部分出口量下降较迅速的国家和地区有:俄罗斯联邦同比减少11.43%,对其出口粘胶短纤总量已经跌破1万吨在9227吨。印度同比减少9.54%,对其出口量跌破1万吨在9293吨。印度尼西亚同比减少3.39%,对其出口量跌破2万吨在19643吨。巴基斯坦同比减少0.34%,对其出口量在67656吨。

从出口减少的国家和地区来看,主要可以分为三类:1)受俄乌冲突影响,导致我国对其出口量下跌的情况,这里包括俄罗斯联邦,印度等国家;2)受中美贸易冲突及美国对新疆棉禁令生效的影响出现我国对其出口下降的情况,这部分国家和地区包括美国、韩国、台澎金马关税区、以色列等;3)受疫情反复影响导致我国对其出口波动,这部分地区和国家包括越南、印度尼西亚等。另外由于2022年下半年,人民币汇率走势波动的幅度较大,频次较多,对上述部分国家国际业务结算带来了一定的干扰,也是导致我国粘胶短纤对其出口粘胶短纤量减少的原因之一。

02

2022年粘胶短纤进口量价齐跌

2022年,中国粘胶短纤进口总量9.33万吨,同比减少24.16%;年度进口均价2765美元/吨,同比减少22.67%。从分国别/地区数据看,中国粘胶短纤2022年累积进口量来源国前五名分别是:奥地利、印度尼西亚、泰国、日本和印度;对应进口量分别为:47602吨、24119吨、10945吨、5705吨、2953吨;同比增长率分别为:-2.78%、-20.27%、-16.32%、0.42%和-86.76%。从进口量前五名看,我国从日本进口粘胶短纤量同比增长外;其余均表现为衰减。(具体2022年中国粘胶短纤进口情况,详见表2 )。

注:1)数据来源:海关数据;

2)本文中粘胶短纤汇总HS编码(2021年10月前)包括:55041010, 55041021, 55041029, 55041090,55049000 。

表2中提供的HS编码分类包括粘胶短纤、莱赛尔短纤、铜氨纤维等。根据经验采用价格结合国别的方法进行纤维区分。比如从奥地利、英国等欧洲国家进口的短纤维,主要以莱赛尔短纤为主;而从日本进口的短纤维,则可能是铜氨纤维。从印度、印度尼西亚、泰国等国进口的短纤维,则多数是粘胶短纤。我国目前进口的人造纤维中,莱赛尔短纤、铜氨纤维等占比较大,且这些纤维的提供方为欧洲、日本等发达国家,这说明我国高端纤维与世界前沿仍有一定的差距,同时也说明我国在差别化纤维领域仍大有可为。

国外莱赛尔、莫代尔生产基地主要集中在奥地利兰精公司,该公司分别在奥地利、英国、美国、印度尼西亚、泰国、中国等国家有生产基地。2022年3月,泰国的莱赛尔工厂正式投产,在3月之后,该生产线上的部分产品流入中国,使得我国从泰国进口粘胶短纤的均价由2021年的2150美元/吨提升至2022年的2245美元/吨,上涨幅度为4.42% 。2022年,我国从印度尼西亚进口粘胶短纤量为24119吨,同比减少20.27%。从印度尼西亚进口量下降,主要源自于我国国内的水刺无纺布在下半年景气度下降严重,导致对高白粘胶短纤需求量下降所致。

2022年,我国从印度进口粘胶短纤量为2853吨,同比减少86.76%。从印度进口量大幅度降低,主要是印度本土的和纺织原料价格出现了大幅度上涨,这种上涨不仅仅表现在粘胶短纤这个品种,更多地表现在包括涤纶短纤在内的合成纤维价格上涨,合成纤维价格上涨主要由于国际原油的价格上涨。同时今年上半年国际棉价的涨幅较大,价格比较高,印度本地纱厂最终选择了本地的粘胶短纤作为主要的纺织原料,也带动了印度本地的粘胶短纤价格上涨,最终引发对我国出口粘胶短纤的年度均价同比上涨42.59%,由于没有价格优势,从而导致我国从印度进口粘胶短纤的量大幅度下降。

俄乌冲突对欧洲国家的粘胶短纤生产成本以及运输的影响较为深远。由于奥地利以及德国的天然气价格在3月后出现大幅度上升,同时俄罗斯还中断了对欧盟国家出口木片等基础生产物资,导致欧盟国家的生产工厂缺少必要的原料和能源,最终导致成本上升;同时运费上涨;多数因素叠加后导致我国从欧洲进口粘胶短纤价格上涨过高,与国内纺纱厂能够接受的心理预期价格相距甚远,最终出现我国从欧洲进口粘胶短纤减少的现象。

03

内需外销市场并重挖掘新商机

2022年,伊斯兰国家仍然是粘胶短纤主要使用地,欧美等地则因为多种原因,包括不限于环保、限塑令、美国对新疆棉禁令等,最终引发了其自身对于粘胶短纤的使用量下降明显。同时,发生于2023年2月的土耳其7.8级地震,有可能会给本身脆弱的土耳其经济带来更大的压力,从而影响第一季度土耳其对于粘胶短纤的需求量,这或将会让粘胶短纤低迷的市场状态进一步延续。俄乌冲突则导致欧洲多数粘胶短纤和莱赛尔工厂生产成本过高出现阶段性限产或者停产,导致其能够提供给中国的高端纤维素纤维量出现减少。

2022年后期以及2023年春节后,中国的经济复苏以及疫情防控政策的调整,各地优化口岸营商环境,继续激发外贸持续等复苏政策正在有序推出,这些变化已经让粘胶短纤行业的开工率由春节前的70%上调至78%,而消化这些产量,需要同时打开内销与出口两条路。内需方面,主要是修复产业上下游关系为主;而出口方面,则需要从已经衰减较多的国家和地区调研,找出粘胶短纤用量减少的原因,对症下药。相信在政策继续优化出台的过程中,在业内同仁的努力下,2023年的粘胶短纤进出口数据会比2022年表现得靓丽。

编辑丨董雅琪

微信公众号ID丨fzkxyj