作

为全球最大的粘胶短纤生产和消费国,我国市场动态对全球行业格局具有重要影响。2023年我国粘胶短纤产业在产能、产量、出口和市场需求等方面表现良好,产能维持在523万吨,与上一年基本持平;行业开工率提升,达到约75.9%;产量为396.96万吨,同比增长11.81%(见表1)。预计2024年我国粘胶短纤行业将实现新的突破,新产能将达到50万~60万吨,新产能的释放将加剧市场竞争,影响粘胶短纤市场价格,同时也将推动溶解浆需求进一步扩大,为原材料企业带来商机。

01

价格走势波动明显

整体来看,2023年粘胶短纤价格走势呈现出波动较大的市场特点,反映了我国粘胶短纤市场的供需状况及市场预期的变化。

2023年度的粘胶短纤市场价格走势可划分为两个阶段。第一阶段从1月至6月中旬,价格在 13000~13200元/吨之间小幅震荡。此阶段市场供需相对平衡,价格波动不大。然而,7月价格骤降至12300元/吨,跌幅达700元/吨。可能与市场需求疲软及供应增加有关。

第二阶段自8月至10月中旬,价格反弹至13450元/ 吨,反映市场需求的增加及供应相对稳定。11月以后,价格再次下跌至12650元/吨,可能与年底市场需求减弱和供应相对稳定有关。

人棉纱作为粘胶短纤的主要下游产品,其价格波动通常与粘胶短纤的价格走势紧密关联。然而,2023 年这种状况发生了变化。尽管粘胶短纤在全年存在两次显著的价格波动,人棉纱的价格却呈现温和上涨趋势,直至11月下旬才开始下跌。

2023年,赛络纺、涡流纺和环锭纺三者之间的价格走势也各有差异。其中,赛络纺人棉纱价格走势较为乐观,全年呈现缓和上涨态势,并持续至11月中旬。这主要源于2022年赛络纺人棉纱价格的大幅度下跌,导致生产企业数量急剧减少。在2022年末,赛络纺40S人棉纱的价格甚至低于环锭纺40S人棉纱的价格,为2023年赛络纺人棉纱价格上涨奠定了基础。

自2023年初始,赛络纺40S人棉纱价格从18000元/吨起步,逐步攀升至20000元/吨。这种上涨势头贯穿了整个1月至11月上旬。然而,11月下旬,其价格开始下滑,最终降至19400元/吨。

赛络纺人棉纱的价格走势对粘胶短纤全年的价格走势产生了深远影响。尤其是在上半年,赛络纺人棉纱价格的稳定上涨,为粘胶短纤的价格稳定运营提供了有力支持,有效缓解了市场恐慌情绪,使粘胶短纤价格能够保持稳定运行。

赛络纺人棉纱的价格全年持续上涨,而环锭纺人棉纱在2023年价格走势相对平稳。上半年,其40S规格的价格在18500元/吨左右。从7月开始,价格下滑至17800元/吨附近。8月上旬价格开始反弹,一路上涨至18600元/吨。11月,价格又逐步回落至18500元/吨。

涡流纺人棉纱价格走势则更为独立。上半年,涡流纺40S人棉纱的价格从16000元/吨逐步攀升至3月初的16800元/吨,随后进入小幅震荡阶段。7月至8月上旬,涡流纺人棉纱的价格触及全年底部16550元/吨。自8月中旬起,价格反弹至10月的17700元/吨,但11月中旬后价格下调,年底跌至17000元/吨。

综合分析,2023年各类型人棉纱价格走势各具特色。赛络纺人棉纱价格呈现上升趋势,环锭纺人棉纱价格相对保持稳定,波动幅度较小,涡流纺人棉纱价格则表现相对独立,波动幅度较大。从量能角度看,涡流纺人棉纱与环锭纺人棉纱并驾齐驱,赛络纺人棉纱的生存空间则相对狭窄。因此,粘胶短纤价格在下半年的走势与环锭纺和涡流纺较为接近,与赛络纺则相对较远。

02

出口出现量价双杀现象

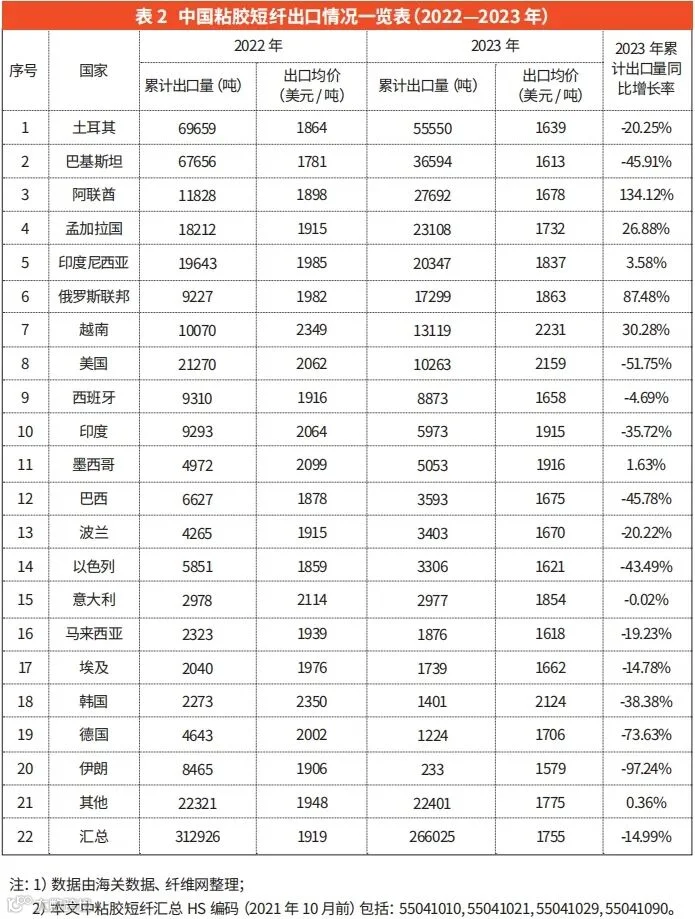

2023年,我国粘胶短纤产业遭遇了前所未有的挑战,众多企业面临订单减少和转移的双重压力,出现了量价双杀的现象。全年度我国粘胶短纤出口总量为26.6万吨,相较于去年同期呈现14.99%的同比减少;年度出口均价1755美元/吨,同比减少 8.57%(见表2)。

2023年我国粘胶短纤累计出口量位列前五的国家分别是土耳其、巴基斯坦、阿联酋、孟加拉国和印度尼西亚,分别为:55550吨、36594吨、27692吨、23108吨、20347吨,同比增长率分别为-20.25%、-45.91%、134.12%、26.88%和3.58%。其中,对土耳其和孟加拉国的出口量降幅较大,这与两地市场需求变化、政策调整等因素相关。值得关注的是,对其他3个国家的出口量均呈现增长趋势,尤其是对阿联酋的出口量增幅高达 134.12%,表明我国粘胶短纤在这些国家的市场竞争力有所提升。

2023年,我国粘胶短纤出口量同比增长排名前五的国家分别是阿联酋、俄罗斯联邦、越南、孟加拉国和印度尼西亚,分别为:27692吨、17299吨、13119吨、23018吨、20347吨。其中,同比增长率分别为134.12%、87.48%、30.28%、26.88%和 3.58%。同时,我国粘胶短纤出口量对伊朗、德国、美国、巴基斯坦和巴西等国同比减少,其中伊朗降幅最大,达-97.24%,反映出我国在这些市场的出口业务受到一定影响。

2023年,我国粘胶短纤年度出口均价下降的主要原因包括供应链制约、市场需求萎缩、中美利差扩大、跨境电商出口占比提升以及行业竞争激烈等。在我国出口贸易中,企业为争夺市场份额,常采取降价策略以吸引客户,导致企业利润不断压缩,并对整个行业价格水平产生负面影响。面临国际市场的复杂环境,我国企业需根据各贸易伙伴的市场特性和需求,调整出口策略,巩固和提升在国际市场的竞争力。

03

进口总量小幅上涨

2023年,我国粘胶短纤的进口总量达到9.47万吨,同比增长1.87%。尽管总量增长幅度较小,但年度进口均价下滑至2559美元/吨,同比下降7.48%。这表明我国在粘胶短纤市场上的采购成本有所降低,有利于国内相关产业的发展。

在2023年,我国粘胶短纤进口量排名前五的国家分别是印度尼西亚、奥地利、泰国、日本和印度,分别为40634吨、29283吨、13820吨、6595吨和3334吨,同比增长率分别为68.47%、-38.13%、26.27%、15.61%和12.89%(见表3)。

值得注意的是,我国从印度尼西亚进口的粘胶短纤量增长迅速,同比增长68.47%。仅一年时间,我国从印度尼西亚进口的粘胶短纤就从2022年的24119吨增长到2023年的40634吨。这种增量速度在粘胶短纤进口历史上较为罕见。另外,我国从奥地利进口的粘胶短纤数量同比减少38.13%,这表明我国对高端粘胶短纤的需求正在逐步降低。

这一变化反映出我国粘胶短纤产业的发展和国产替代进口的成效。在高端领域,我国粘胶短纤的生产量逐渐增加,降低了对外部市场的依赖。这一趋势反映出我国粘胶短纤产业在市场竞争中的进步和崛起,有助于提升我国在全球粘胶短纤市场的地位。

综上所述,2023年我国在粘胶短纤的进口方面呈现出以下特点:一是进口总量小幅增长,均价下降;二是印度尼西亚成为我国最重要的进口贸易伙伴,高端需求逐步降低;三是国产替代进口的趋势越发明显,我国粘胶短纤产业在全球市场的竞争力不断提升。未来,我国应继续关注国内外市场变化,抓住产业发展机遇,加大创新力度,提高国内粘胶短纤产业的竞争力。

04

2024年运行展望

针对2023年我国粘胶短纤行业的发展态势与影响,笔者认为2024年粘胶短纤企业应制定技术创新、市场拓展、供应链管理和品牌建设等策略,通过提升产品质量、降低成本及提高效率,更好地应对市场竞争与需求变化。一是强化技术创新与研发,优化生产工艺,并研发自主知识产权的新产品;二是积极拓展国内外市场,分散市场风险,积极参与国际竞争;三是加强供应链管理,提升供应链效率与灵活性;四是注重品牌建设与市场推广,打造具有核心竞争力与知名度的品牌;五是加速推进数字化、智能化和绿色低碳转型,加大新兴市场开拓力度,创新贸易方式,扩大中间品出口规模,加速跨境电商发展。

预计2024年我国粘胶短纤行业将实现新的突破。新产能将达到50万~60万吨,并成功建成调试,投入正常生产。新产能的投产将进一步提升我国在全球粘胶短纤市场的地位,巩固我国在该领域的领导地位。

尽管2024年粘胶短纤行业面临外需减弱、订单下降的挑战,但依托我国产业链完整、供应链稳定的优势,仍可实现高质量发展。只要坚定不移地推进高质量发展、持续创新并保持开放,方能在挑战中发掘机遇,推动行业持续发展。