作者:Petter

编辑:Petter

封面/头图:Mindray

本文仅为信息交流之用,不构成任何交易建议

本文素材来自网络公开渠道,如有侵权请联系删除

据港交所披露,2026年5月11日,深圳迈瑞生物医疗电子股份有限公司(以下简称“迈瑞医疗”或“公司”)更新招股书,华泰国际、摩根大通为联席保荐人。

据此前彭博社的报道,迈瑞医疗可能在香港IPO中筹集至少10亿美元的资金(约71亿元)。

迈瑞医疗成立于1991年,由李西廷、徐航、成明和等人联合创立。公司于2018年10月在深交所创业板挂牌上市,创下当时创业板最大的募资纪录。截至发文前,迈瑞医疗(300760.SZ)涨0.66%,报162.31元,总市值1968亿元。

图源:招股书 ▲

主要业务

迈瑞医疗是全球领先的医疗器械与解决方案供应商,业务覆盖生命信息与支持、体外诊断、医学影像三大核心领域,并正向微创外科、心血管、数智化医疗等方向拓展,现已形成了覆盖多产品、多产品线的完整矩阵。

据弗若斯特沙利文资料,公司是全球顶尖医疗器械企业中唯一一家覆盖从急诊、手术室、重症监护室、普通病房、到外科、心内科、检验科、超声科等多诊疗场景的企业。下图为公司的主要产品组合。

图源:招股书 ▲

体外诊断(IVD):

公司的IVD解决方案包括全实验室智能化流水线、化学发光免疫分析仪、生化分析仪、血液细胞分析仪、凝血分析仪、尿液分析仪、微生物诊断系统、糖化血红蛋白分析仪、流式细胞仪等领域的诊断仪器及试剂。

截至2025年三季度,公司的体外诊断产品已在中国超过900家医院装机,其中约80%为三级医院。

按2024年的收入计算,迈瑞医疗是:

- 全球第二大、中国最大的血球诊断提供商;

- 中国最大的国产化学发光免疫分析提供商及中国第三大的化学发光免疫分析提供商;

- 中国最大的生化诊断提供商。

生命信息与支持:

公司是全球少数拥有覆盖急症、重症、麻醉、手术及普通护理等核心临床场景的完整产品体系和数智化整体解决方案的医疗器械企业,产品包括监护仪、麻醉系统、呼吸机、除颤仪、输注泵、手术灯、手术台和医用吊塔。

截至2025年末,公司的该类产品已部署在中国1000多家医院,其中超过70%为三甲医院。

按2024年的收入计算,公司是:

- 全球第二大、中国最大的监护仪提供商;

- 中国最大的麻醉系统、呼吸机、除颤仪、输注泵、手术床、手术灯和医用吊塔提供商;

- 全球第三大的麻醉系统、呼吸机和除颤仪提供商。

医学影像:

公司的医学影像产品体系覆盖超声诊断系统以及数字X射线成像系统。

截至2025年末,公司的医学影像产品已部署在中国31个省、市及自治区,累计装机超过2.0万套,专业用户群超过6.1万人,以及超9.3万个由用户自行运营的社区。

按2024年的收入计算,公司是全球第三大、中国第一的超声影像供应商,亦是中国唯一能够覆盖所有层级的全球超声系统套件的超声影像提供商。

在整体的中国医疗器械行业中,公司2024年的市场规模超过境内主要龙头企业(第二名到第五名)之和。同时,公司已跻身全球顶尖医疗器械企业第23名,同时排名不断提升,是全球前30大医疗器械企业中唯一上榜的中国企业,也是从成立到上榜最快的企业之一。截至2025年末,公司的产品已销往超过11万家中国医疗机构,覆盖超过99%的三甲医院。

在全球市场中,凭借多年的积累以及具竞争力的产品组合,公司的产品已成功进入Newsweek评选(美国三大时事周刊之一)评选的全球前100家医院中的87家。截至2025年末,公司产品已销往190多个国家及地区。

例如,在欧美市场中,公司在美国已覆盖约8成的IDN(整合服务网络)医疗系统和超过2100家IDN医院(其中近35%已覆盖IDN医院使用两种及以上产品组合),覆盖美国前30家医院,并进入超过超过660家欧洲教学医院。

此外,公司迈瑞医疗拥有一支庞大且素质过硬的研发团队。截至2025年末,公司组建了一支超過5200名专业人员组成的经验丰富的研发团队,其中70%拥有硕士或以上学位。

同时,公司在中国及海外分别拥有7个主要研发中心及5个互补性研发中心(位于美国、芬兰及德国)。截至同期,公司拥有6567项授权专利,其中发明专利为3409项。

行业前景

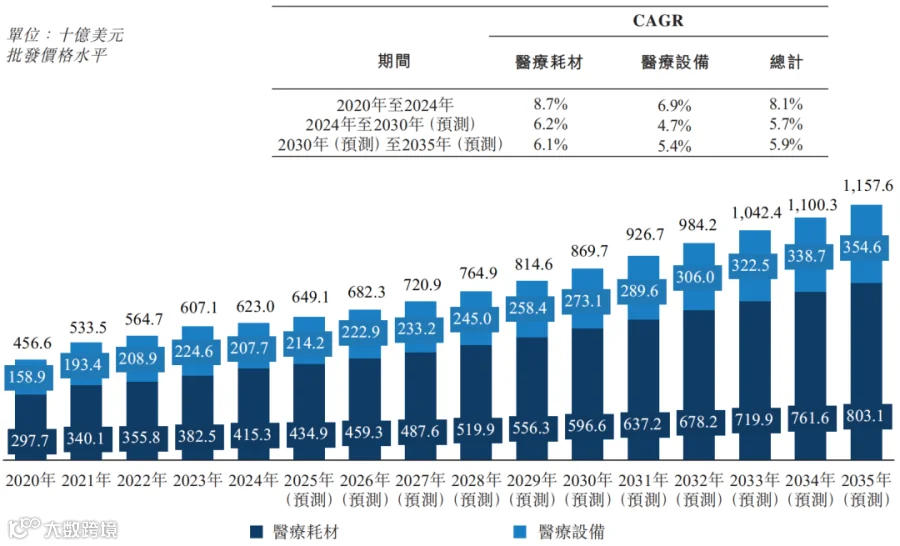

据弗若斯特沙利文资料,全球医疗器械的市场规模稳步增长,从2020年的4566亿美元增至2024年的6230亿美元,复合年增长率为8.1%,后续预计将以5.7%的速度增至2030年的8697亿美元。

图源:招股书 ▲

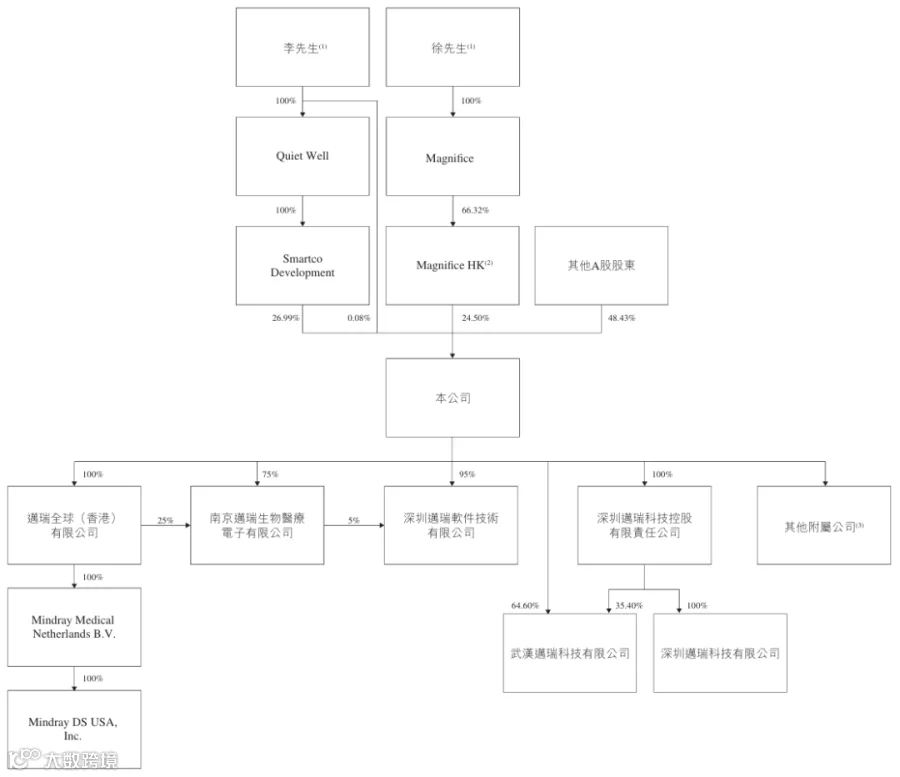

股权架构

公司的创始人李西廷和徐航通过一致行动协议,合计拥有公司51.57%的股份;

其他A股股东合计持股48.43%。

图源:招股书 ▲

财务数据

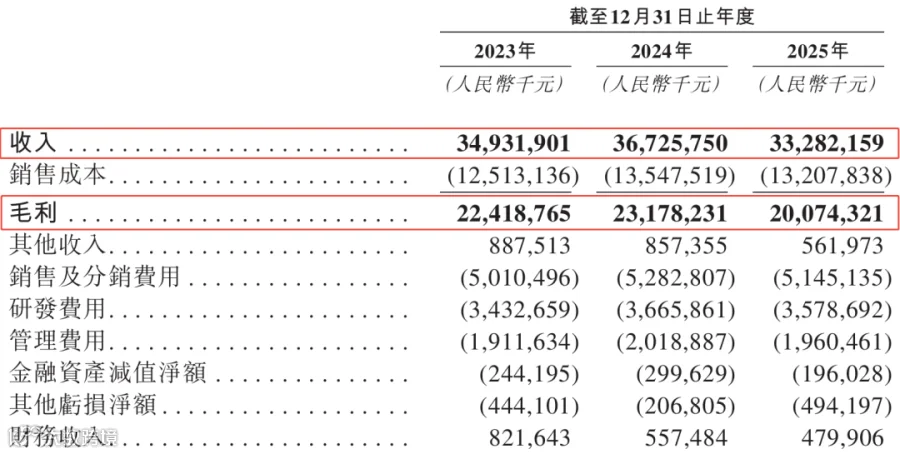

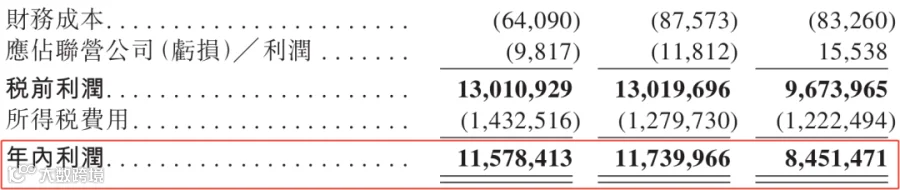

迈瑞医疗的收入整体上保持稳定,从2023年至2025年,分别为349.3亿元、367.2亿元及332.8亿元。

但是,公司的毛利在整体上有下降趋势,从2023年至2025年,分别为224.2亿元、231.8亿元及200.7亿元,对应的毛利率为64.2%、63.1%及60.3%。

值得注意的是,公司的纯利于2025年出现了明显缩水,从2023年至2025年,分别为115.8亿元、117.4亿元及84.5亿元(同比下降28.0%),对应的净利率分别为33.1%、31.9%及25.4%。

图源:招股书 ▲

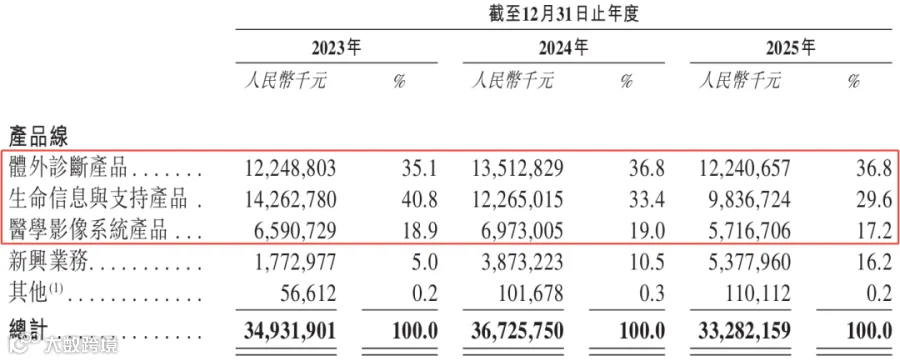

按产品线划分,公司的三大核心业务IVD、生命信息与支持产品及医学影像于2025年分别占当期收入的36.8%、29.6%及17.2%。

图源:招股书 ▲

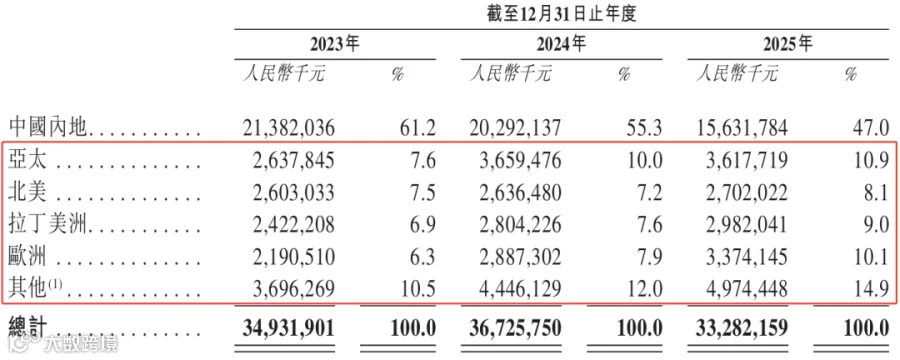

值得注意的是,公司相当一部分的收入来自海外市场,于2025年约占当期收入的53.0%。

图源:招股书 ▲

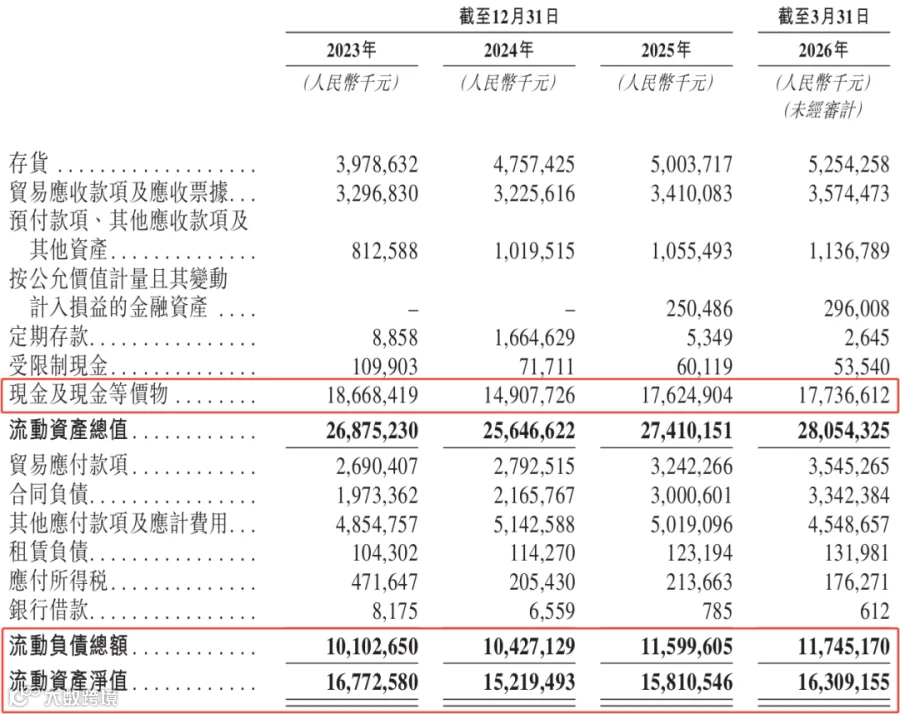

在营运资本方面,公司的现金储备相当充裕,截至2026年3月31日,现金及其等价物达到177.4亿元。同时,公司的负债水平较低,截至同期,流动负债总额为117.4亿元,流动资产净值为163.1亿元。

图源:招股书 ▲

中介团队

在本次IPO申请中,华泰国际、摩根大通为保荐人;达维、方达为公司律师;年利达、竞天公诚为券商律师;安永为审计师;弗若斯特沙利文为行业顾问;迈时资本为合规顾问。

在华泰国际近2年保荐的港股项目中,首日上涨率为56.75%,平均首日回报1348.76港元。

图源:富途牛牛 ▲

在摩根大通近2年保荐的港股项目中,首日上涨率为50.00%,平均首日回报2620.95港元。

图源:富途牛牛 ▲

精彩回顾

版权声明

IPO Focus

感谢你对IPO聚焦的支持。如若想转载本公众号的原创文章,请:

- 在原文或后台留言,告知转载机构的名称、介绍及微信公众号ID;在编辑页作者处填写“IPO聚焦”;

- 转载的要求如下: 请勿修改标题、内容、图片,注明来源、作者、出品;

- 所有转载不得对原文进行任何篡改、曲解、诠释和改编;

IPO聚焦保留依法追究相应法律责任的权利,部分文章推送时未能与原作者或公众号平台取得联系,若涉及版权问题。