华经产业研究院发布《2026-2032年中国CPO(光电共封装)行业发展动态监测及投资机会洞察报告》

为助力企业、科研机构及投资方把握CPO行业发展趋势,华经产业研究院推出《2026-2032年中国CPO(光电共封装)行业发展动态监测及投资机会洞察报告》。报告基于多年跟踪研究,融合桌面研究、定量调查与定性分析,系统梳理CPO技术路径、市场格局、产业链现状及投资风险,为决策提供专业支撑。

CPO技术定义与核心价值

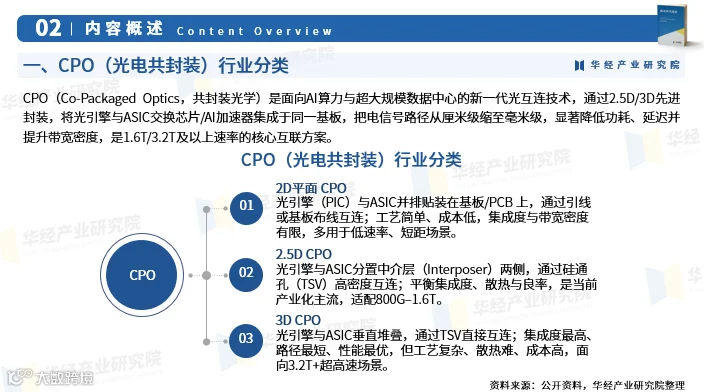

CPO(Co-Packaged Optics,光电共封装)是面向AI算力与超大规模数据中心的新一代光互连技术。通过2.5D/3D先进封装,将光引擎与ASIC交换芯片或AI加速器集成于同一基板,使电信号传输路径从厘米级缩短至毫米级,在功耗、延迟和带宽密度方面实现显著优化,已成为1.6T/3.2T及以上高速互联的核心方案。

产业链格局与国产化进展

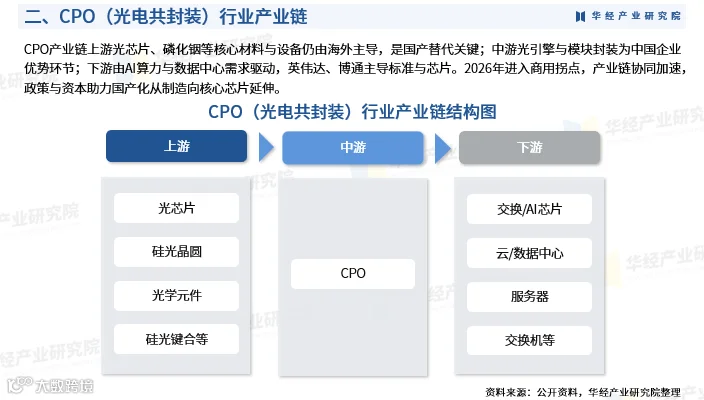

CPO产业链呈现“上游受制、中游领先、下游驱动”特征:上游光芯片、磷化铟等核心材料与设备仍由海外主导,是国产替代关键环节;中游光引擎与模块封装是我国企业优势领域;下游需求主要来自AI算力升级与数据中心建设,由英伟达、博通等主导标准与芯片设计。2026年将成为CPO商用拐点,政策与资本正推动国产化从制造端向核心芯片环节延伸。

全球市场空间与增长预期

2025年全球CPO市场处于商业化初期,规模约1亿美元,以技术验证与小批量出货为主。全球头部云厂商及算力基础设施企业已明确部署规划,加速推进CPO从测试走向规模化商用。预计1.6T CPO将于2026—2027年迎来渗透率拐点,2030年全球市场规模达286亿美元,2025—2030年复合年增长率高达218.7%,成长潜力突出。

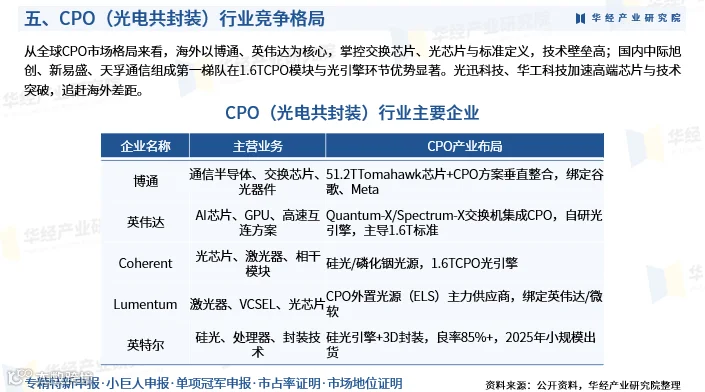

竞争格局:海外主导标准,国内聚焦模块突破

全球CPO市场由博通、英伟达等海外企业主导,掌控交换芯片、光芯片及技术标准,壁垒较高。国内企业中,中际旭创、新易盛、天孚通信构成第一梯队,在1.6T CPO模块与光引擎环节具备显著优势;光迅科技、华工科技正加快高端光芯片与核心技术攻关,缩小与国际领先水平差距。

报告核心内容概要

本报告全面分析CPO行业发展环境、市场运行现状、竞争格局及重点企业经营状况,结合行业发展轨迹与实践经验,研判有利与制约因素,对2026—2032年趋势作出专业预判,涵盖技术演进、供需变化、区域发展、进出口动态、上下游协同、企业竞争力及投资策略等维度,助力相关单位精准把握产业动向与商业机会。

数据来源涵盖一手调研与权威二手资料,依托严格的数据清洗、加工与分析内控体系,确保研究成果客观、可靠。