来源:定焦One(ID:dingjiaoone)

作者:王汉星

编辑:魏佳

Anthropic估值与年化收入首超OpenAI,企业级战略成关键驱动力

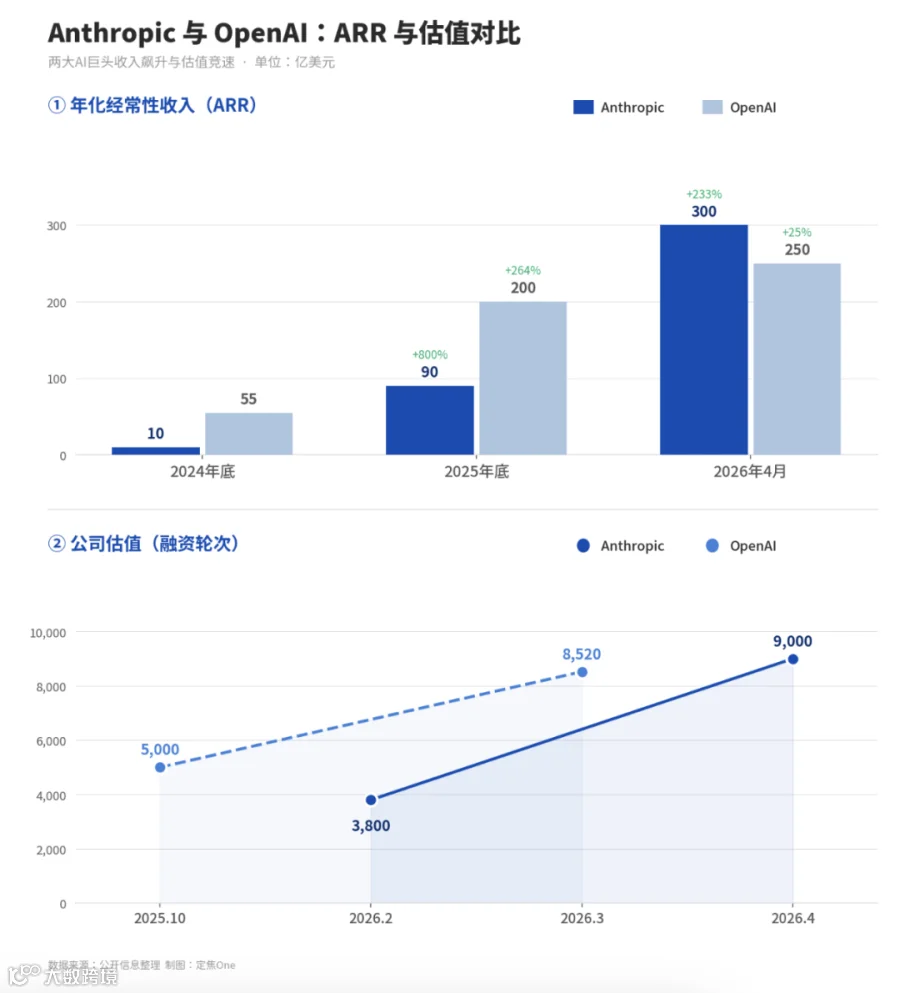

4月,私募二级市场平台Forge Global数据显示,Anthropic隐含估值达1万亿美元,超过OpenAI同期的8800亿美元。同时,Anthropic官方披露年化收入(ARR)突破300亿美元,高于OpenAI此前公布的250亿美元。这是两家公司创立以来,Anthropic首次在核心指标上实现双重领先。

这一超越源于差异化的商业路径选择。1957年仙童半导体出走事件重塑半导体行业,69年后,Anthropic由前OpenAI研究副总裁Dario Amodei创立,通过聚焦企业需求实现快速赶超。

企业服务战略驱动高速增长

Anthropic摒弃广告模式,80%收入来自企业客户,核心产品Claude Code专注编程场景。该产品在LMArena和SWE-bench Verified等基准测试中均位列榜首,2025年2月发布后半年内ARR达10亿美元,2026年2月升至25亿美元。

企业客户规模快速扩张:年消费超100万美元客户从2026年2月的500家增至4月的1000家。市场调查显示,其企业端AI应用份额从2023年12%升至2025年40%,同期OpenAI份额从50%降至27%。国内头部厂商也通过AWS、GCP等云平台采购Claude Code替代OpenAI服务。

相比之下,OpenAI走C端互联网路线,依托9亿周活跃用户(付费率不足6%)探索广告、企业服务等多元变现,但高算力成本制约盈利能力。

口径差异下的相对超越

估值对比需谨慎:二级市场隐含估值受情绪影响,OpenAI最新一级市场投后估值为8520亿美元(2026年3月),Anthropic目标融资估值约9000亿美元,两者已进入贴身竞争阶段。

收入确认存在方法论差异。OpenAI对云平台渠道采用净额法,Anthropic采用总额法。按净额法调整后,Anthropic可比净收入约220亿美元,仍略低于OpenAI的250亿美元。但增速更具说服力——其ARR从2025年1月的10亿美元飙升至2026年4月的300亿美元,15个月实现30倍增长,显著快于OpenAI同期表现。

万亿估值下的盈利挑战

尽管增长迅猛,双方均未盈利。OpenAI预计2026年亏损140亿美元,2030年方能现金流转正;Anthropic目标2027年现金流为正,但算力扩张带来持续压力。其与Google、博通签署的3.5吉瓦芯片协议要到2027年才投产,短期内仍依赖外部云厂商。

主要挑战在于规模效应差异:OpenAI面临用户增长推高推理成本(2026年预计141亿美元),Anthropic企业客户粘性虽高,但C端用户基数远低于对手,用户数据和心智占有率存在短板。

当前核心共识指向IPO赛道。Anthropic计划2026年10月上市,OpenAI目标2027年。公开市场将检验万亿估值实质,揭示这究竟是技术革命起点,还是史上最大泡沫。