作者|桦林舞王

若将当前AI军备竞赛比作一场战役,英伟达恰似垄断弹药供应的后勤线。所有人既依赖其强大算力,又深谙这种依赖蕴含的风险。

因此,构建"第二条补给线"的行动早已悄然展开。当地时间2026年5月14日,Cerebras在纳斯达克上市,开盘价350美元,较185美元发行价上涨108%,最终收于311.07美元,首日涨幅68%。这也是自2019年Uber上市以来,美国科技领域规模最大的IPO。

一张「不像芯片」的芯片

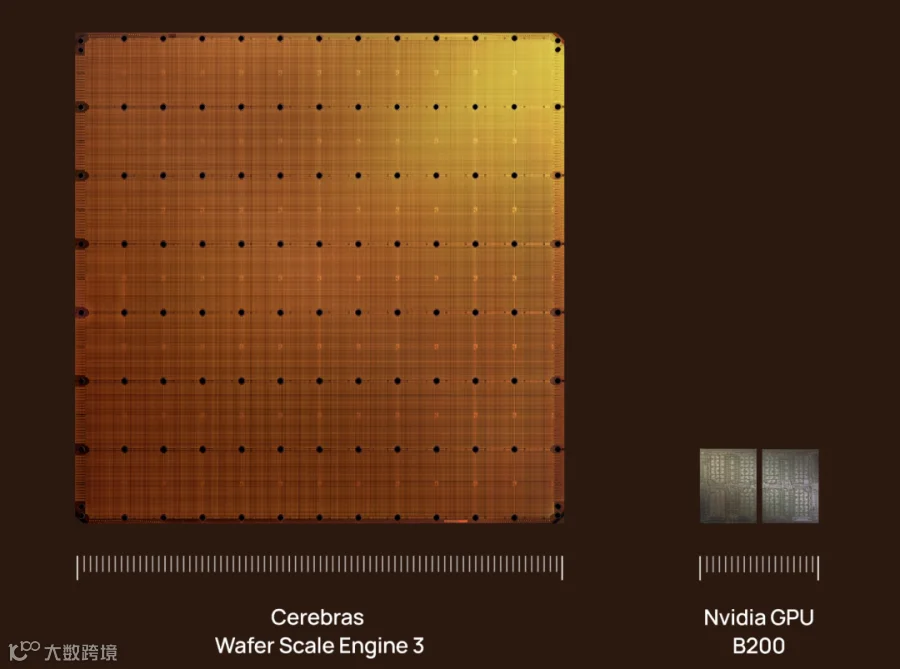

英伟达GPU虽强大,但属于小型芯片,需多芯片互联协同工作。该架构存在通信延迟瓶颈,尤其处理超大规模模型时更为明显。

Cerebras创始人Andrew Feldman|图片来源:Cerebras

Cerebras创始人Andrew Feldman曾以颠覆传统服务器架构闻名。此次他提出Wafer Scale Engine(WSE)——直接使用整片晶圆制造单芯片。无多芯片互联,神经网络运算均在同一硅片完成。公司宣称其推理速度较主流GPU方案快15倍。

Cerebras芯片与英伟达B200芯片对比|图片来源:Cerebras

专家点评指出,小型芯片在多数场景仍具实用优势,而WSE专精特定推理任务,为AI浪潮提供新选择。

20倍超额认购背后

上市前夕,Cerebras将发行价定为185美元(突破原150-160美元区间),获超20倍超额认购,募资55.5亿美元。这标志着AI算力投资进入新阶段。

市场正从单一押注英伟达转向多元布局:AMD年内涨幅超94%,英特尔达218%,费城半导体指数上涨66%。投资者愿为"替代方案"支付高溢价——Cerebras首日市销率达187倍,远超英伟达的25倍。

护城河之外

客户集中风险值得警惕:招股书显示,阿联酋MBZUAI大学贡献62%营收及77.9%应收账款。虽已签约OpenAI、AWS等巨头,结构单一问题尚未根本解决。

高估值引发争议——187倍市销率隐含巨大泡沫风险。但分析认为,公司订单积压充足,若执行得当,未来收入或可增长十倍。关键挑战在于推动巨头将WSE纳入生产级部署,而非仅作备选测试。

真正壁垒在于生态:英伟达耗费15年建立的CUDA软件生态,非单靠性能优势即可突破。

「试金石」效应开始发酵

Cerebras的市场表现已验证投资者对高潜力AI企业的强劲需求。作为下半年SpaceX、OpenAI等重磅IPO的"探路者",其成功释放明确信号——资本对AI领域的胃口远未饱和。

尽管英伟达仍是行业主角(预计新财季营收780亿美元),但多元竞争格局正在形成。技术史上鲜有平台能永久垄断,AI芯片生态迈向多元化已是必然趋势。