钠电产业化进程加速,市场空间广阔

钠电在能源安全、差异化性能及经济性提升三重驱动下,产业化趋势确立。预计2026年迈入规模化量产阶段,2030年装机需求有望超400GWh。

核心驱动因素

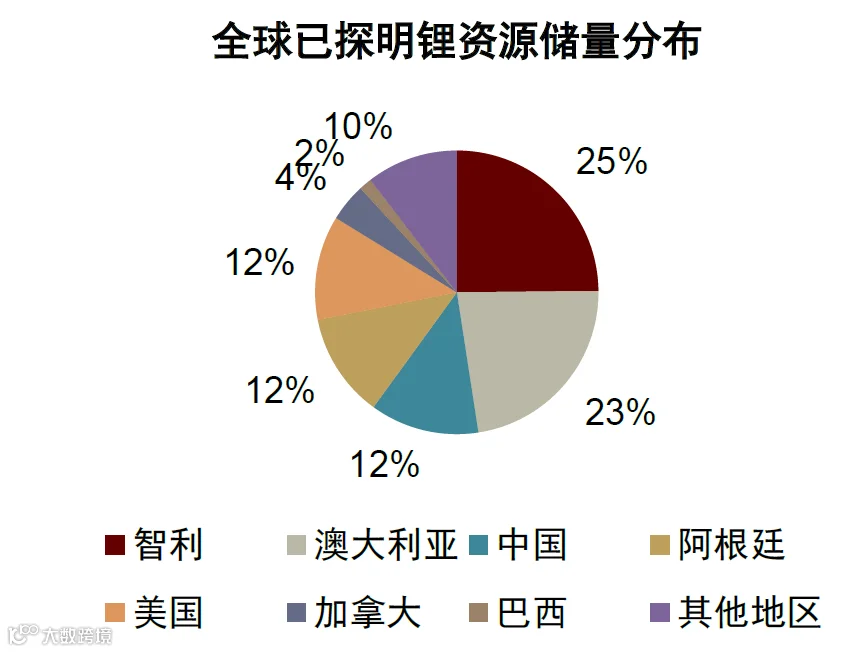

能源安全战略价值凸显

我国锂资源对外依存度高,钠资源储量丰富且分布广泛。发展钠电有助于保障国家能源安全与关键资源供应体系稳定。

资料来源:美国地质调查局,中金公司研究部

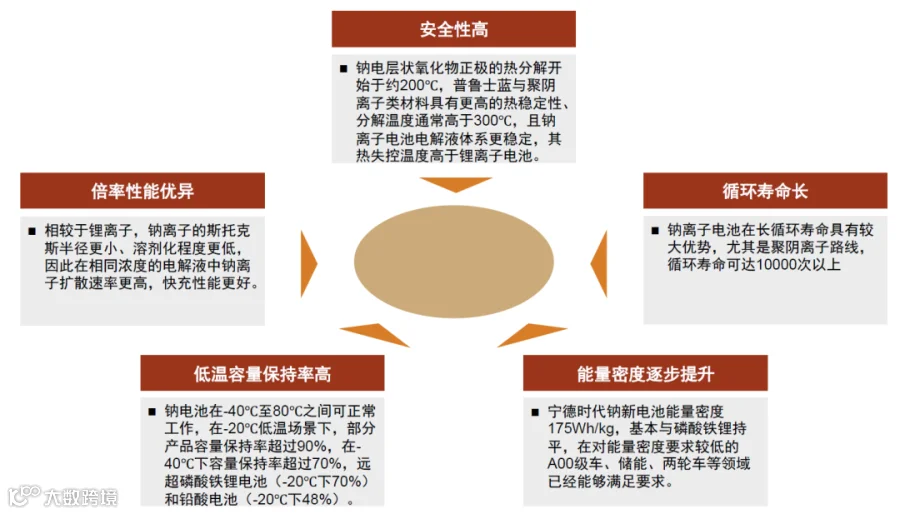

差异化性能优势明确

钠电具备优异低温性能(-20℃容量保持率>90%)、高安全性及高倍率充放电能力,适配寒冷地区动力、储能、数据中心备电等场景。聚阴离子钠电尤其契合储能需求,具有长循环寿命、宽温域运行(-40℃至高温)、高倍率响应等特性。

资料来源:钠电派、GGII、鑫椤资讯,中金公司研究部

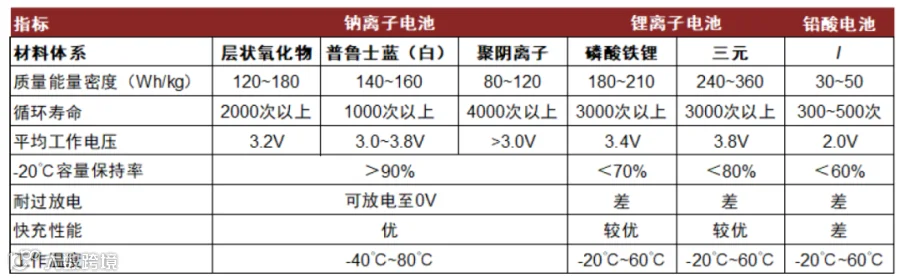

经济性提升打开市场空间

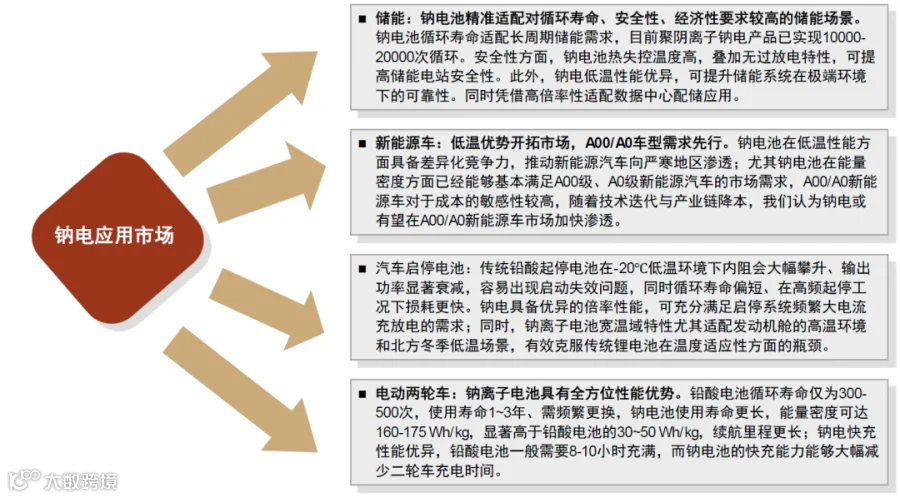

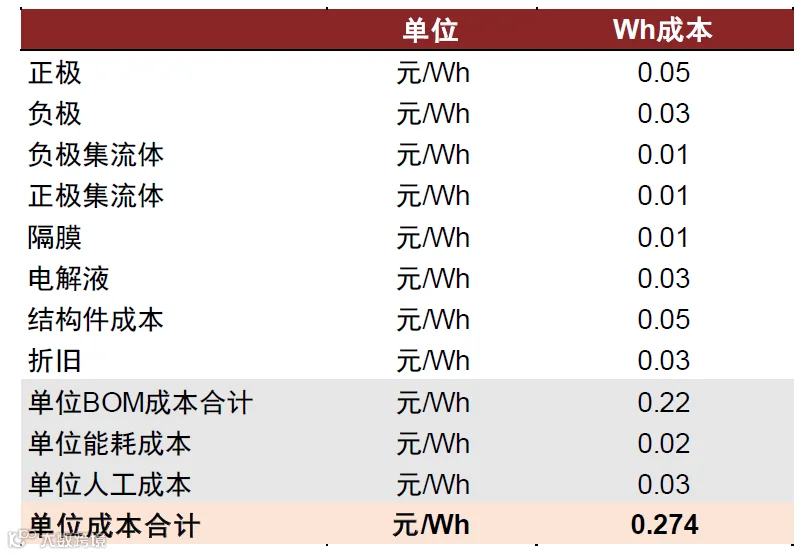

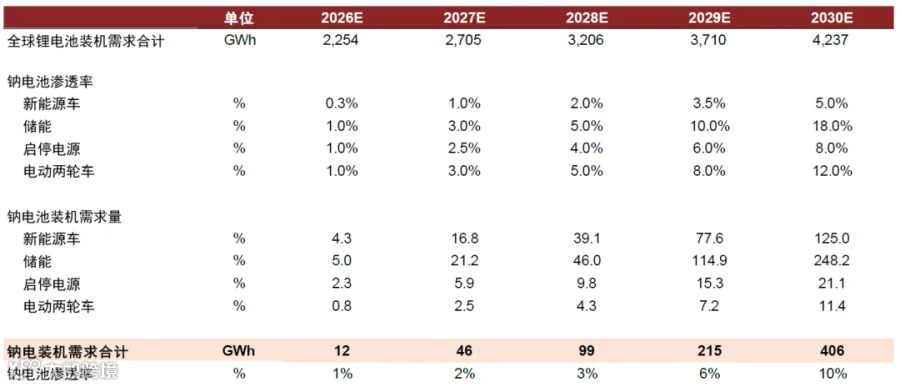

钠电池原材料成本优势显著:正极采用低成本聚阴离子材料(NFPP价格2.35-2.6万元/吨),电解液使用六氟磷酸钠,负极集流体可用铝箔替代铜箔。当前聚阴离子钠电成本较高受制于产业链配套不足,随着规模化生产及工艺优化,电芯Wh成本有望降至0.3元以下。4月宁德时代与海博思创签约60GWh储能订单,标志产业化进程加速。预计2030年钠电在储能、新能源车、汽车启停、两轮车渗透率将达18%、5%、8%、12%。

资料来源:鑫椤资讯、EVTank、GGII,中金公司研究部

材料体系技术路线收敛

正极:路线分化明确

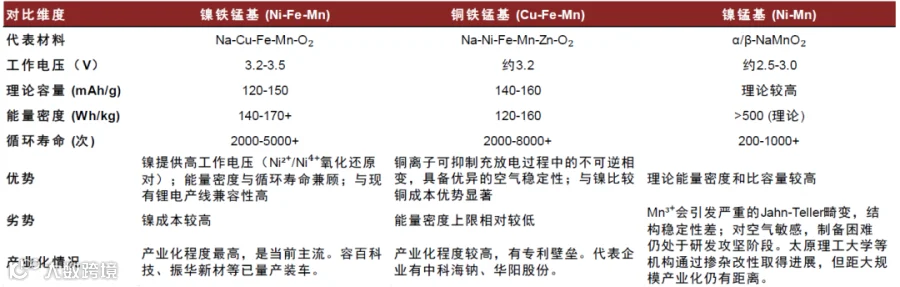

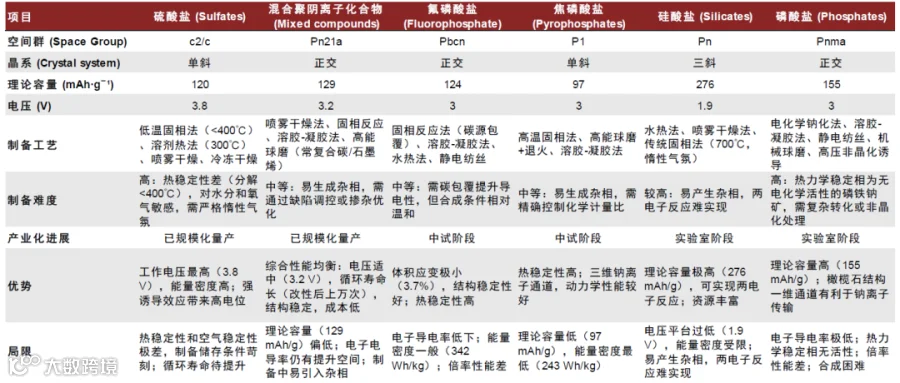

层状氧化物(镍铁锰基Ni-Fe-Mn为主流,O3/P2结构)聚焦动力电池,聚阴离子化合物(NFPP和硫酸铁钠为主)适配储能场景。2025年聚阴离子正极占钠电正极总产量近70%。传统正极厂商加速布局:容百科技规划5万吨产能,振华新材兼容产线5000吨/年。

资料来源:钠电派、学术论文、公司公告,中金公司研究部

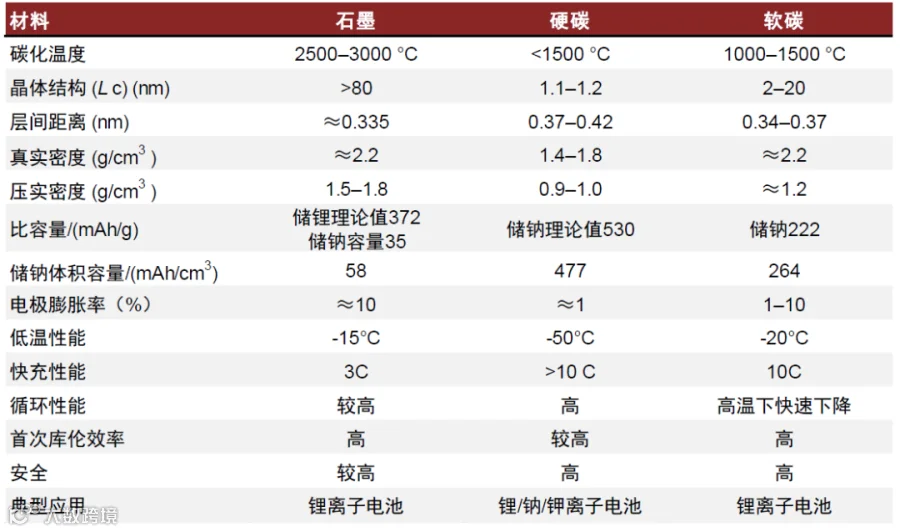

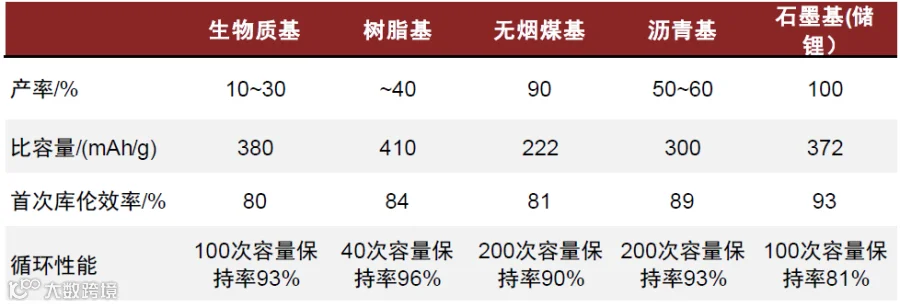

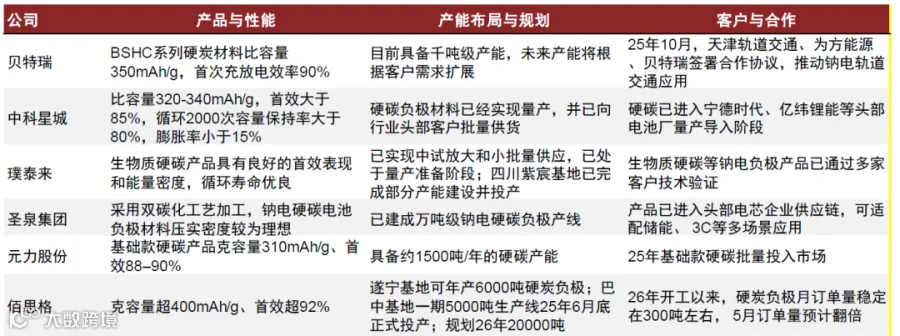

负极:硬碳路线主导

生物质硬碳(椰壳/竹基)为当前主流,但存在原料供应及批次稳定性问题;煤基/沥青基硬碳具备成本优势但容量待提升;树脂基性能优异但成本高。中科电气已量产供货,璞泰来、圣泉集团推进产能建设。

资料来源:学术论文、公司公告,中金公司研究部

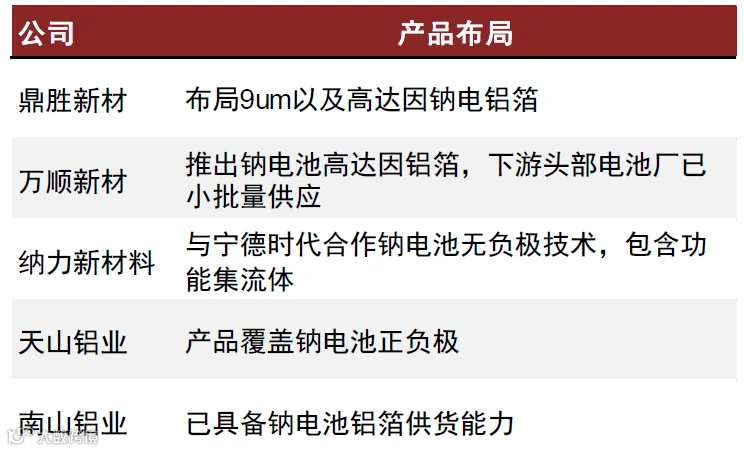

集流体:铝箔用量提升

钠电正负极均可使用铝箔(替代锂电负极铜箔),用量增加。行业向10μm以下超薄化及高表面达因值方向迭代,提升粘结力与循环稳定性。

资料来源:Wind、公司公告,中金公司研究部

风险提示

钠电产业化进展不及预期;新技术路线替代风险。

法律声明

本文摘自:2026年5月14日《钠电:能源安全+经济性提升,钠电储能需求有望加速放量》

于寒 SAC:S0080523070011 SFC:BSZ993;王颖东 SAC:S0080522090002;曲昊源 SAC:S0080523060004 SFC:BSW232