4月金融数据点评:居民缩表与存款搬家趋势凸显

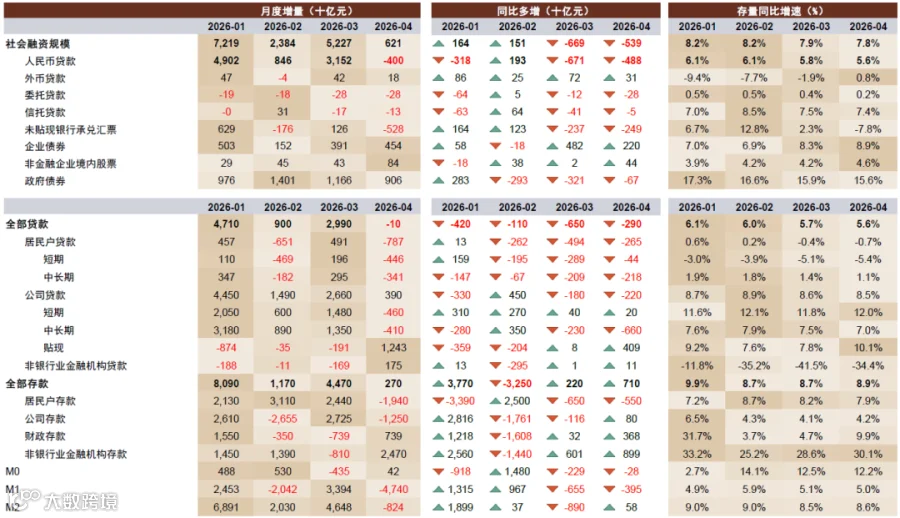

4月新增社会融资规模6210亿元,同比少增5390亿元,存量增速回落0.1个百分点至7.8%;人民币贷款净减少100亿元,同比少增2900亿元,存量增速降至5.6%;M1同比增5.0%,较上月微降0.1个百分点;M2同比增8.6%,较上月小幅回升0.1个百分点。

4月信贷表现显著弱于历史同期,居民缩表及存款向非银体系迁移成为核心特征。

居民部门持续去杠杆

居民贷款净减少7870亿元,同比少增2650亿元。其中短期贷款减少4460亿元,中长期贷款减少3410亿元,反映房地产市场需求疲软及提前还款行为持续。

对公信贷依赖票据冲量

公司贷款新增3900亿元,同比多增2200亿元,但票据贴现同比多增1.2万亿元,月末票据利率快速下行。中长期贷款减少4100亿元,同比少增6600亿元,显示政策性金融工具退坡后信贷动能减弱。

社融受信贷和票据拖累

社融增量中人民币贷款同比少增488亿元,未贴现银行承兑汇票同比少增2490亿元。政府债新增9060亿元,但高基数效应下同比少增670亿元。

存款向非银体系迁移

4月非银存款新增2.5万亿元,同比多增8990亿元;居民存款减少1.9万亿元。股市活跃度提升带动资金从银行体系向资本市场转移。

图表1:4月金融数据概览

资料来源:人民银行,Wind,中金公司研究部

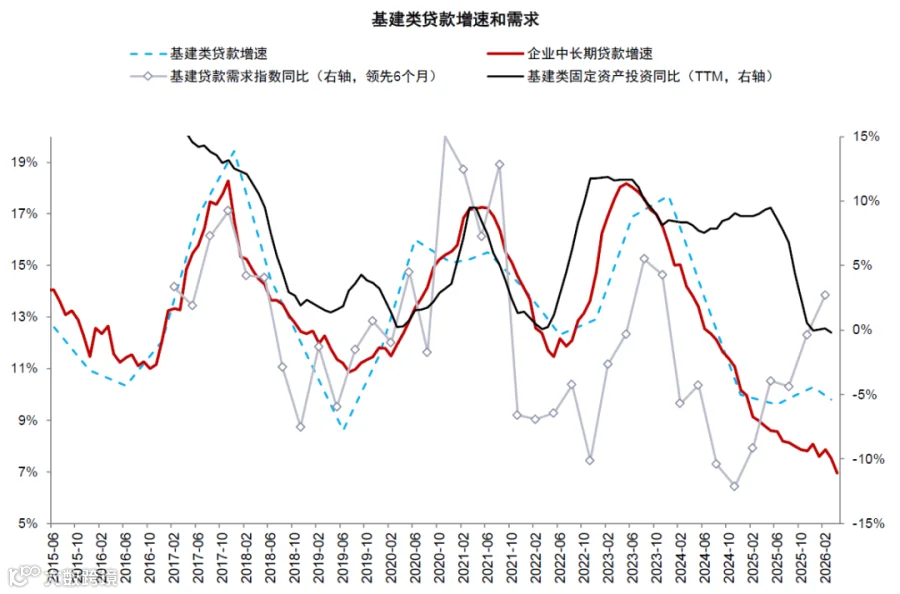

图表2:企业中长期贷款趋势

资料来源:中国人民银行,Wind,中金公司研究部

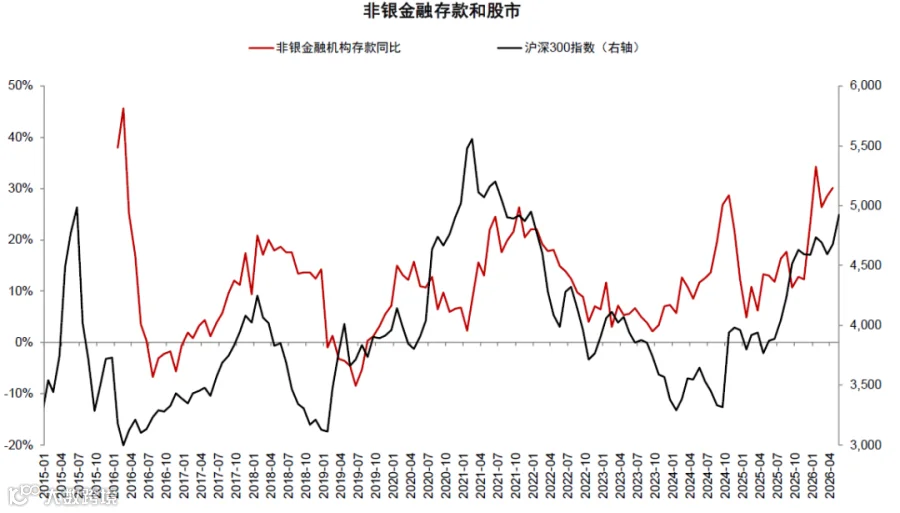

图表3:融资市场活跃度

资料来源:Wind,中金公司研究部

图表4:存款结构变化

资料来源:Wind,中金公司研究部

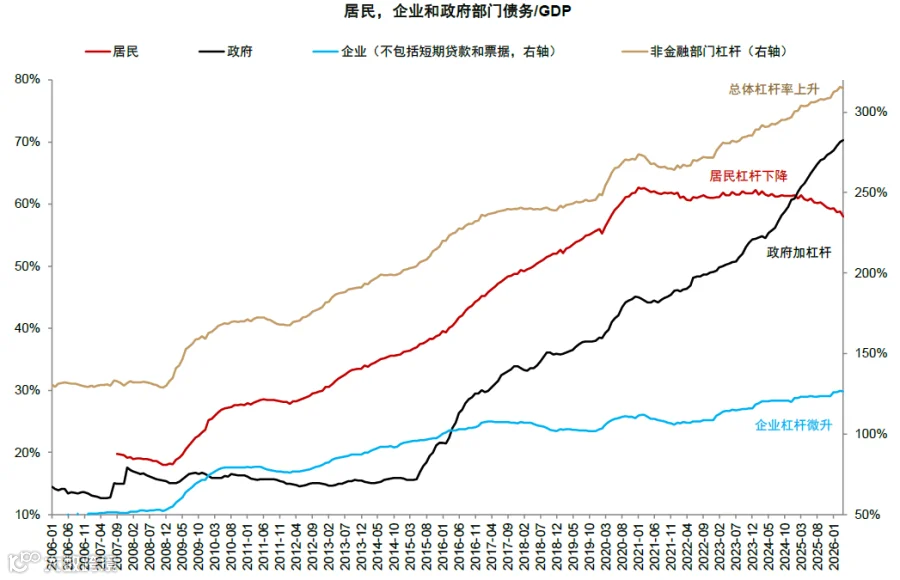

图表5:杠杆率变动情况

资料来源:Wind,中金公司研究部

银行股配置建议

实体融资需求疲软及存款搬家现象持续,但银行业一季度息差趋稳、手续费收入改善。建议关注拨备充足的国有大行及优质中小银行,其分红能力和盈利稳定性具备相对优势。需警惕稳增长政策落地节奏的不确定性影响。

本文摘自:2026年5月15日已发布的《居民缩表,存款搬家——4月社融数据点评》

林英奇 分析员 SAC 执证编号:S0080521090006 SFC CE Ref:BGP853

许鸿明 分析员 SAC 执证编号:S0080523080007 SFC CE Ref:BUX153

张帅帅 分析员 SAC 执证编号:S0080516060001 SFC CE Ref:BHQ055