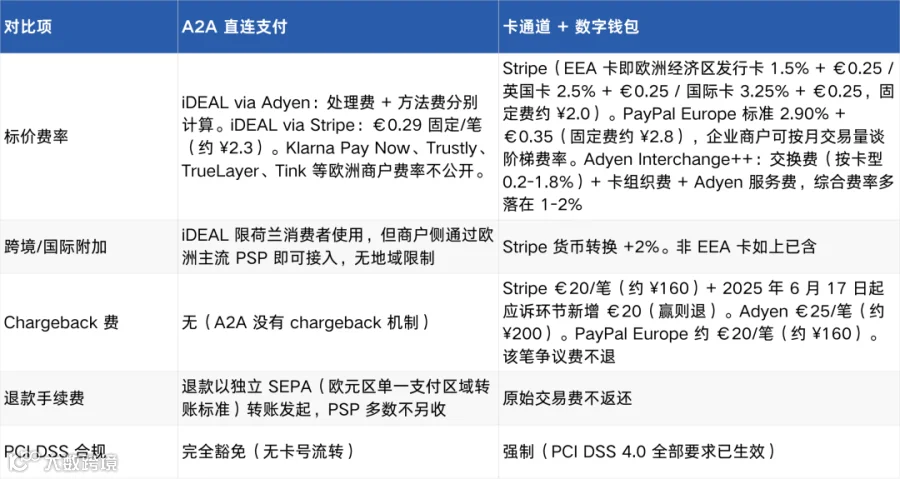

欧洲电商收款中,Stripe卡通道费率为1.5% + €0.25,而A2A支付(如iDEAL via Stripe)固定收费€0.29。针对€10小额订单,iDEAL实际费率达2.9%,几乎翻倍于卡通道费率。

核心差异并非费率本身。卡通道适用全球市场,A2A则聚焦欧洲特定国家支付习惯。

01|真实成本解析:费率之外的关键因素

卡通道按卡种分档计费,A2A服务商多需议价才披露实际费率。真正成本差异在于拒付(chargeback)成本与PCI DSS合规开销。

说明:本文“Klarna Pay Now”特指Klarna即时银行转账,不含BNPL(先用后付)功能。中国卖家通过PSP(支付服务商,如Stripe、Adyen)通常需单独启用Pay Now,因后台默认仅集成BNPL。

数据源自2025年各服务商官方定价,Klarna Pay Now费率未公开;汇率按€1≈¥8、$1≈¥7.2换算,仅作参考。中小卖家若绕过PSP直接对接A2A,标称低费率实则参考价值有限。

拒付成本:卡通道每笔争议费用€20-€25,欧洲商户胜诉率约10%(全球均值20%),监管更倾向保护消费者,导致争议费多转为净亏损。

PCI DSS合规成本:4.0版本强制卡通道长期投入合规资源;A2A因无卡号流转,完全豁免该成本。

低客单价需警惕:€0.29固定费对€10订单相当于2.9%费率,反高于卡通道基准费率。

02|A2A拒付机制:优势与潜在风险并存

卡通道允许持卡人在120天内发起拒付申诉,而A2A为即时转账交易,几乎不可逆,消费者只能通过银行调查或法律途径解决。

数据依据Visa 2025政策文件及行业报告:3DS与A2A验证通过率存在差异。

无拒付机制双面性:真实欺诈场景为商家减损,但对友好欺诈或诱导转账类诈骗(如消费者受骗转账或否认收货)追回困难。EBA/ECB《2025支付欺诈报告》指出,2024年欧洲转账欺诈损失中约85%由消费者自担,PSD3立法旨在调整此规则。Mastercard估算显示友好欺诈已占欺诈总量的70%。

PSD3+PSR法案已于2025年11月达成政治协议,预计2027年下半年至2028年实施。新规或要求Trustly、TrueLayer等A2A中介(PISP)承担部分诱导欺诈责任,当前A2A"完全不可逆"特性可能面临调整。

03|区域渗透差异:从荷兰72%到法国低普及率

部署A2A的核心在于目标市场选择,各国渗透率如下:

数据综合Worldpay 2025报告、Open Banking Limited年报及行业统计;giropay已于2024年6月停止运营(停运前份额1.6%)。

渗透率差异由本土银行体系及消费习惯驱动:荷兰由三大银行2005年共建iDEAL,普及率达72%;法国以银行卡Cartes Bancaires为主流,A2A推进缓慢。

主流PSP(Stripe、Adyen、Checkout.com、Mollie)普遍支持iDEAL、Klarna Pay Now及Bizum,但细节因平台而异(如Stripe未直连Trustly;Klarna需单独激活Pay Now功能)。中国出海企业通常无需新签A2A服务商。

Wero作为欧洲支付倡议(EPI)推出的泛欧A2A钱包,正逐步整合市场:P2P版2024下半年已在德法比上线;电商版德国站2025年11月启用,法国站预计2026年推出。荷兰iDEAL分两阶段迁移:2026年Q1启用联合标识,2026年内启动技术对接,目标2027年完成转换。截至2025年11月,Wero注册用户超4600万,但德国民调显示消费者对电商版认知度仍低。

04|订阅业务瓶颈:A2A仅支持首单支付

欧洲订阅业务仍以卡通道为主。iDEAL与Wero无法直接支持自动续费,需通过A2A完成首单签约,后续扣款转由SEPA Direct Debit处理,由PSP后台衔接;卡通道则原生支持自动续费,集成更便捷。

EPI虽宣布Wero未来将拓展订阅功能,但具体落地时间未定。

05|中国出海企业资金归集路径

A2A收款以欧元形式经SEPA入账商户欧元账户。境外主体(香港、新加坡等)可留存在PSP多币种账户;若需结汇至境内,通过持牌跨境收款机构(如PingPong、连连国际)的欧元通道,依外管局政策汇兑。

Stripe、Adyen等PSP的结算款可打至跨境收款账户或境外银行账户,两条路径在资金归集、外管合规、汇兑环节完全一致;差异仅体现在上游PCI DSS合规成本(详见01章节)。

核心路径对比总结

市场维度:无荷兰、波兰、北欧、德国市场覆盖时,A2A投入产出比偏低。

风控维度:A2A对真实欺诈防护更强,但对友好欺诈防御薄弱;卡通道有拒付申诉机制,然欧洲商户胜诉率仅约10%。

实施维度:双通道均可通过现有PSP对接,主要区别在于PCI DSS持续合规的人力成本。

在A2A主导市场(荷兰、北欧),该支付方式显著影响结账转化率,而中国出海企业公开案例仍较少。商家应基于目标国覆盖范围,评估对接A2A对转化率的提升效果。

本文基于公开资料整理,不构成商业建议。具体方案需结合业务特性、目标市场分布及最新监管政策审慎决策。