不要高估短期冲击,不要低估长期重构:2026宏观变局下的航运逻辑

国际海运船东协会

国际海运船东协会 不要高估短期冲击,不要低估长期重构:2026宏观变局下的航运逻辑

——弘则研究首席宏观分析师章左昊在易贸航运大会谈地缘政治、出口周期与大宗商品新格局

航运市场的关键挑战在于把握宏观环境对贸易流向、能源格局和资产周期的深刻影响。

5月13日苏州EMC2026易贸航运大会上,弘则研究首席宏观分析师章左昊系统分析了全球宏观环境、地缘政治冲击、中国出口及大宗商品周期等关键议题。

当前航运已超越传统供需周期,红海危机、能源再平衡与中国出口结构变化正共同塑造新航运周期。核心观点:不要高估短期地缘事件冲击,更要关注长期全球格局演变。

地缘冲击仍会反复,但经济系统的自我修复能力正在增强

地缘事件虽持续改变航线与运价,但现代经济体系展现出更强的调节能力。以霍尔木兹海峡局势为例,原油供应中断并未引发预期中的极端油价,源于需求端主动调整、战略储备释放及库存优化,快速实现供需再平衡。

此模式与2022年俄乌冲突后天然气市场类似——欧洲通过能源结构调整实现价格回落。航运业需关注的不仅是冲击本身,更是全球贸易体系的自我重组能力:短期波动难转化为单边长期行情,而货主、贸易商的替代路径选择将重塑物流格局。

物流已经在重塑,航运不能只等局势恢复

即便地缘冲突缓解,贸易流向未必回归原状。红海危机后,全球物流已出现长期化重构:港口布局、保险条款、库存策略及供应链安排同步调整,尤其在能源与战略性货种领域,货主更重视供应链韧性而非单纯成本优化。

航运业必须转变思维:地缘风险正推动全球物流体系重新定价。油轮市场需关注库存策略与长距离运输变化;干散货市场将受资源安全与区域化采购驱动;集装箱市场则面临航线配置逻辑重构。

看地缘行情,关键不是价格高点,而是波动率

判断地缘行情的核心指标是波动率而非绝对价格。当不确定性上升时,运价受风险溢价推动脉冲式上涨;而风险路径可控后,即使事件未终结,价格也可能回落。

航运企业应警惕尾部风险——风险溢价充分释放后追涨租船或买船,往往承接波动风险而非收益。决策关键在于判断不确定性是否持续放大,而非追逐短期新闻热点。

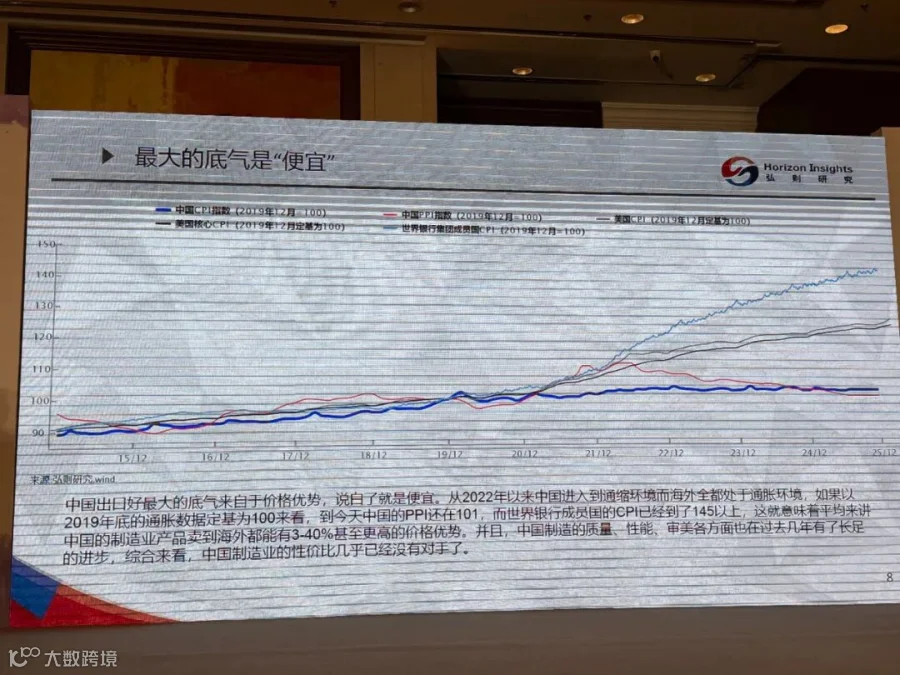

中国出口仍将超预期,航运需求基础没有消失

中国出口优势源于两大支撑:一是全产业链带来的稳定价格竞争力,对比全球高通胀环境仍具显著优势;二是出口版图全面多元化,东欧、拉美、非洲及中东市场成为新增长极,尤其非洲潜力突出。

出口结构升级推动航运需求转型:高附加值产品、新能源设备及中间品出口占比提升,带动滚装船、化学品船等细分市场发展。航运企业需精准把握货物流向、货种结构及物流服务需求变化。

“反内卷”背后,是修复企业盈利

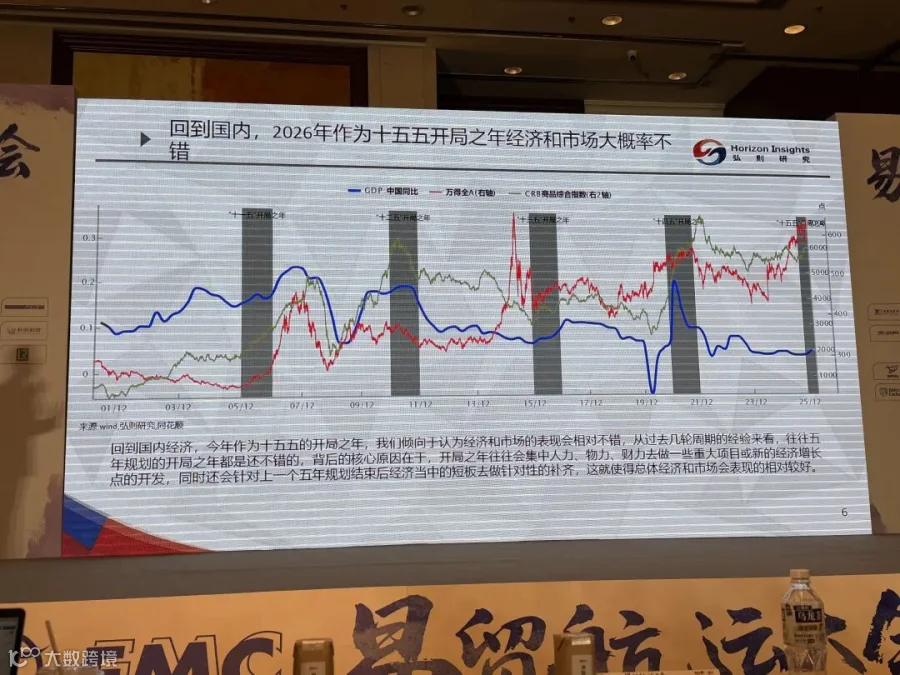

“十五五”开局之年的政策主轴聚焦“反内卷”,核心目标是修复企业盈利。针对通缩压力、产能过剩等短板,政策将改善制造业盈利环境,间接提振航运需求基础。

光伏、焦煤等领域的产能优化表明,企业盈利修复将驱动补库存周期,支撑大宗商品、工业品及中间品海运需求,尤其影响干散货与集装箱出口链条。

三季度或是全球需求增速的重要观察点

尽管全年中国出口预期稳健,但全球需求增速可能于三季度见顶。制造业PMI走强与半导体景气回升暗示短期动能,而高油价对终端需求的滞后冲击将在三季度显现。

航运业需动态调整策略:高运价阶段侧重现金流管理,资产投资应预留下行缓冲空间,避免简单线性外推市场走势。

美国经济进入补库存周期,大宗商品或迎来新窗口

美国经济呈现“K型分化”,传统领域受益于补库存周期驱动的工业需求回升。按“债—股—房—商”轮动规律,2026年将成为大宗商品启动窗口。

本轮周期缺乏房地产强力支撑,海外定价的能源化工及有色金属表现或强于黑色系。航运业需关注铝土矿、铜矿、新能源材料等多元化货种增长,把握干散货、油轮及集装箱市场的结构性机会。

人民币温和升值,不会轻易削弱出口竞争力

人民币中期偏强趋势依托贸易顺差与资金流入支撑,但央行将把控升值节奏实现温和慢升。中国制造业成本优势在全球通胀背景下依然稳固,汇率稳定更有助于出口企业规划长期物流方案。

对航运业来说,宏观判断最终要落到三件事

一、地缘风险常态化倒逼理解贸易流重塑,超越事件交易思维;

二、出口市场多元化要求航线、船型与服务网络同步调整,重点开拓非洲、中东等新兴市场;

三、大宗商品新周期聚焦能源化工与中间品贸易,避开传统房地产驱动逻辑。

2026年航运市场机遇在于把握分化——短期波动决定利润弹性,长期物流重构决定战略方向。关键在于将资产配置、风险管理置于全球格局重构框架中重新计算。