5月14日晚间,中芯国际与华虹半导体同步发布2026年第一季度财报。中芯国际依托产能规模实现稳健运营,华虹半导体凭借特色工艺驱动利润爆发式增长,印证国内晶圆代工行业持续复苏。

中芯国际:规模化优势支撑稳健增长

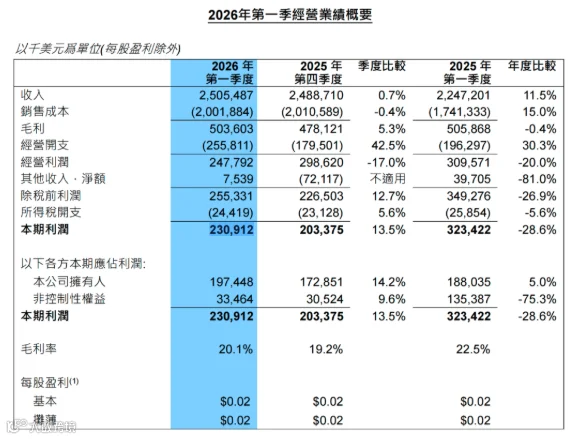

公司一季度实现营收25.05亿美元,同比增长11.5%,环比微升0.7%;归母净利润13.61亿元,同比微增0.4%,扣非净利润增长5.3%,盈利质量稳步提升。88.9%的营收来自中国区,晶圆业务贡献93.9%营收。应用领域中消费电子占比46.2%,智能手机、工业与汽车、电脑与平板、互联网与可穿戴设备依次为主要来源。

毛利率维持20.1%,环比提升0.9个百分点。8英寸等效月产能达107.83万片,产能利用率93.1%;12英寸晶圆收入占比提升至76.4%,消费电子与智能手机为主要收入来源,汽车电子与工业芯片需求韧性强劲。

华虹半导体:特色工艺驱动盈利爆发

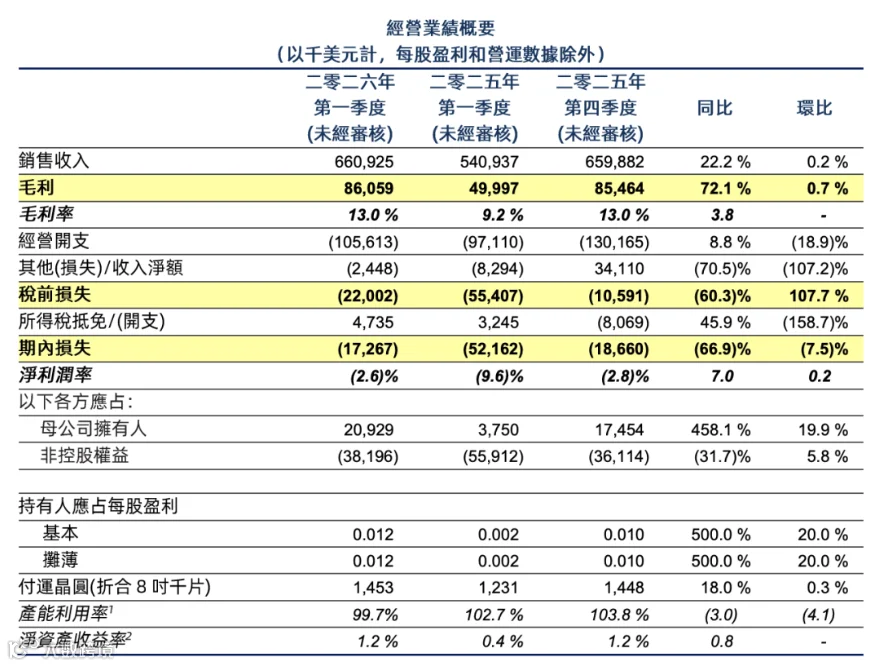

一季度营收46.25亿元,同比增长18.22%;归母净利润1.40亿元同比暴增513.10%,扣非净利润增幅超7倍。毛利率达13.0%,同比提升3.8个百分点,产能利用率接近100%。12英寸业务收入占比提升至62.7%,MCU、独立闪存及BCD功率器件增长显著。

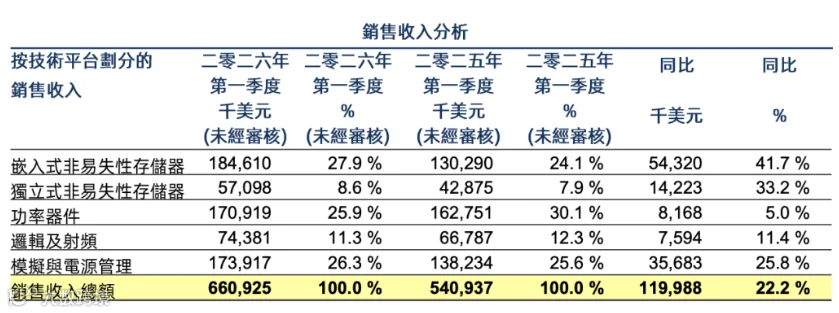

中国区销售收入5.252亿美元占比79.5%,同比增长18.7%;北美、欧洲及亚洲其他地区营收同比分别增长51.9%、43.2%及5.2%,核心动力来自MCU与电源管理芯片需求提升。特色工艺产线持续释放国产替代红利。

行业趋势与展望

两家企业二季度指引积极:中芯国际预计营收环比增长14%-16%,毛利率20%-22%,重点保障AI与车规芯片产能;华虹半导体预估营收环比增4.4%-5.9%,毛利率升至14%,并推进华力微电子收购以强化产能。

行业呈现两大特征:成熟制程紧缺推高特色工艺盈利空间,AI算力外溢带动汽车电子与工业控制芯片需求。外部设备管制与先进制程成本压力仍是挑战,但双龙头差异化策略(规模化扩张与细分赛道深耕)为产业复苏提供关键参考。

责编:Lefeng.shao