北京某小区的王建国老人,曾笃定价值 800 万的三居室会完整留给儿子 ——2018 年他特意去公证处立下公证遗嘱,白纸黑字写明 “房产归儿子个人所有”。可 2024 年老人去世后,女儿王芳将哥哥告上法庭,法院依据 2021 年施行的《民法典》认定:公证遗嘱不再是效力最高的形式,应以老人最后一份有效遗嘱为准。最终,王芳分得 30% 房产份额,约 240 万元。

这不是个例,而是无数家庭正在经历的传承之痛。2026 年《民法典继承编司法解释(三)》正式施行,电子遗嘱、特留份制度、数字遗产处理规则全面明确,财富传承的游戏规则已彻底改变,很多人却还困在三个认知误区里。

误区一:公证遗嘱 = 最高效力

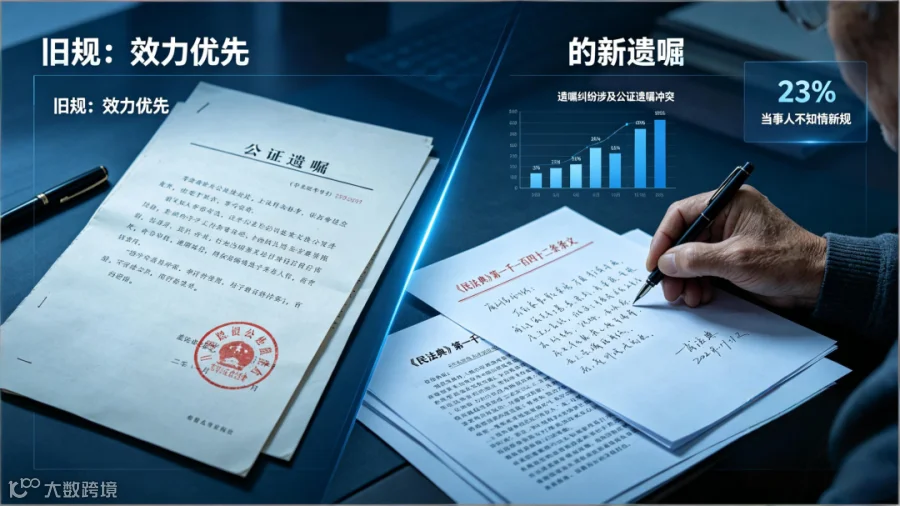

这是让无数人付出惨痛代价的认知陷阱。2020 年之前,旧继承法确实规定公证遗嘱效力优先于其他形式,哪怕老人后来立了自书遗嘱,只要公证遗嘱在前,就以公证为准。但 2021 年《民法典》彻底颠覆了这一规则:遗嘱人可以撤回、变更自己所立遗嘱,立有数份内容抵触的遗嘱,以最后的遗嘱为准 —— 公证遗嘱的 “效力优先权” 被正式废除。

现实中,很多老人并不清楚这一变化。一位 60 岁立公证遗嘱把房子给儿子的老人,70 岁时手写遗嘱改成给女儿,若手写遗嘱在后,法律会以最新的手写遗嘱为准。但不少老人以为“公证处盖了章就永远有效”,把后续意愿只放在心里或口头交代,导致最后的真实意愿无法得到法律支持。

上海某公证处 2025 年数据显示,遗嘱效力纠纷中约 23% 涉及公证遗嘱与其他遗嘱冲突,其中超七成当事人 “完全不知道公证遗嘱不再优先”。

破局关键:定期检视和更新遗嘱,核心是 “最新”,而非 “权威机构认证”,每五年或家庭发生重大变化(结婚、生子、购置大额资产)时,及时调整遗嘱内容。

误区二:独生子女 = 唯一继承人

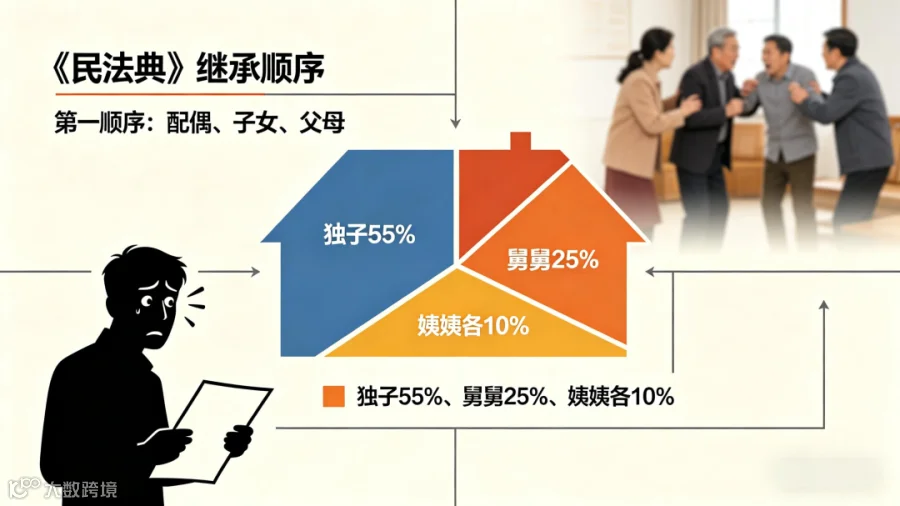

这是另一个让家庭措手不及的误区。独子李明在母亲张桂兰去世后,去办理房产继承时被告知,外婆作为第一顺序继承人同样有权继承;外婆去世后,她的份额又转给了李明的舅舅和姨姨,最终李明只占 55%,舅舅占 25%,两位姨姨各占10%。

按照《民法典》规定,第一顺序继承人包括配偶、子女、父母,若父母一方先于祖辈去世,祖辈有权继承子女应得的份额,祖辈去世后这部分份额会通过 “转继承” 转给其其他子女。北京某法院2025 年审理的案件中,赵老先生的女儿独自照料父亲多年,却因远在美国的侄子依据转继承规则主张分割遗产,耗时两年调解,亲情早已支离破碎。

破局关键:独生子女家庭同样需要立遗嘱,明确指定子女为唯一继承人,同时写明“排除其他继承人权利”;也可通过生前赠与、遗赠抚养协议等方式,提前完成部分资产的定向传承。

误区三:数字资产不用管

当虚拟货币、社交账号、网络会员成为遗产一部分,多数家庭却没做好规划。2026 年的新规首次明确:网络服务提供商收到继承人死亡证明后,15 日内应提供账户导出服务,数字遗产继承终于有法可依,但现实中做好规划的家庭寥寥无几。

上海某科技公司创始人张伟 2024 年意外去世,生前持有价值 300 万元的虚拟货币,存储在冷钱包中,只有他自己知道私钥和存放位置。家人翻遍电脑手机,最终仍无法获取权限,300 万资产就此 “蒸发”。更普遍的是微信、支付宝余额及会员权益,2025 年调查显示,超 60% 受访者从未考虑数字资产继承,超 40% 不知道家人能否继承自己的社交账户。

破局关键:建立数字资产清单,记录各类账户、密码、私钥备份等信息,可存入银行保险箱或用密码管理工具,必要时将数字资产写入遗嘱。

新规必知:特留份与遗产管理人

2026 年新规还有两个核心变化:一是特留份制度明确,被继承人必须为缺乏劳动能力又无生活来源的继承人保留 30% 的遗产份额,不能将全部财产遗赠给法定继承人以外的人;二是遗产管理人制度全面落地,可由继承人推选、被继承人生前指定或法院指定,负责清理遗产、处理债权债务、分割遗产等。

深圳陈阿姨的案例颇具参考性:丈夫去世后,她通过公证处指定律师事务所为遗产管理人,明确“遗产分配考虑子女赡养表现”,既避免了子女间的猜忌,也确保了晚年生活的尊严。

破局之道:把传承从 “身后事” 变成 “生前事”

财富传承不是一张遗嘱就能解决的,而是系统性规划工程:

第一,定期更新遗嘱,每五年或家庭重大变故后重新审视;

第二,遗嘱中明确排除条款,指定财产归继承人个人所有,排除其他亲属权利;

第三,综合运用传承工具:遗嘱解决 “给谁”,家族信托解决 “怎么给、何时给”,人寿保险实现杠杆传承,生前赠与提前转移资产;

第四,将数字资产纳入规划,建立清单并告知家人关键信息;

第五,复杂家庭可委托专业机构担任遗产管理人,避免继承纠纷。

财富传承的本质,从来不是 “身后事”,而是你今天为家人做的每一份规划,都是对他们未来的深情托付。

鑫姐的财富会客厅2.0升级发布!

针对企业家与高净值人群的深层焦虑,「鑫姐的财富会客厅2.0」构建四维防护体系:

✅税务安全:合规筹划、CRS应对、跨境税务身份优化

✅债务防火墙:破解实控人穿透、隔离连带担保风险、厘清家企混同

✅婚姻资产守护:婚前/婚内财产规划、子女婚姻风险预判、分割危机化解

✅代际传承方案:遗产税预筹划、家族信托架构、保险金信托设计

同时提供一站式全球财富管理配置:海外房产、基金保险、移民留学、高端医疗。

心联跨境财富管理,作为行业内的专业财富管理机构,专注于为高净值人士打造全方位、定制化的财务管理解决方案。我们的核心业务涵盖香港身份规划、保险规划、家族办公室服务、留学教育咨询以及企业综合服务等领域,致力于满足客户多元化的财富管理需求。

在业务开展过程中,我们与众多知名移民机构、教育规划专家、金融机构(包括银行、保险、证券等)、家族办公室、律师事务所以及会计师事务所建立了紧密且稳固的合作关系,通过整合各方优质资源,为客户提供专业、高效、便捷的一站式服务体验。

公司战略布局于香港、深圳、杭州、海口,凭借地理优势,紧密连接国际金融中心与内地市场,为客户提供及时、精准的跨境财富管理服务,助力客户实现财富的稳健增长与传承。