行业综述

量增与质变并行

聚碳酸酯(PC)作为性能卓越的无色透明无定形热塑性工程塑料,凭借其优异的抗冲击性、透光性及高耐热性,已成为推动高端制造业和新质生产力发展的关键材料。2025年,中国聚碳酸酯行业在经历了持续数年的快速产能扩张后,已进入发展的关键转折点。行业的核心矛盾已从总量不足转向 “低端过剩”与“高端短缺” 并存的结构性失衡。这一年,行业在技术创新、应用拓展和全球化布局等方面呈现出深刻的变革态势。

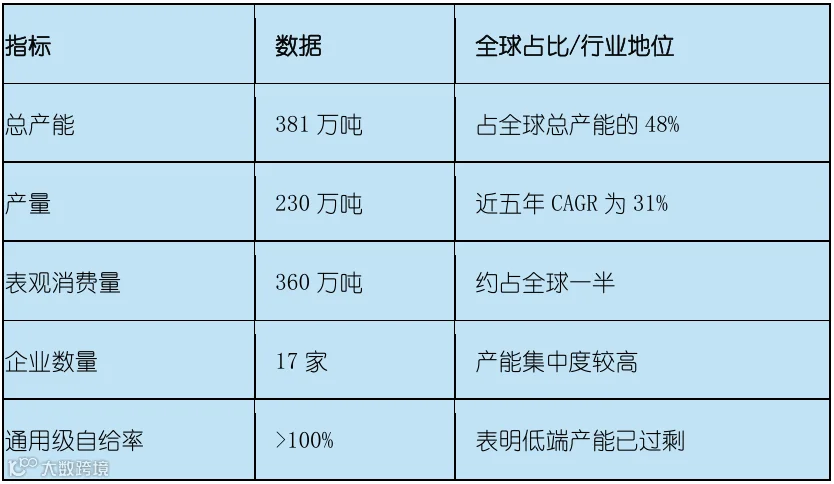

从市场规模看,我国已稳居全球最大聚碳酸酯市场。截至2024年底,国内总产能已达381万吨,占全球总产能的48%;表观消费量为360万吨,约占全球一半。2025年第一季度行业平均毛利已跌至负值,标志着依赖通用级产品规模扩张的粗放增长模式已难以为继,行业竞争正从“价格竞争”加速迈向“价值竞争”。

产能与供应

全球中心确立下的结构性调整

产能布局与扩张速度:中国聚碳酸酯产业的规模化生产始于2005年,自2015年国产化进程启动以来,以万华化学、浙铁大风、利华益维远等为代表的企业成功实现了技术突破和产业化,推动国内产能近五年复合增长率高达20%。截至2024年底,全国共有17家生产商,行业集中度较高,产能前三的企业依次是万华化学(60万吨)、科思创(55万吨)和鲁西化工(52万吨)。

然而,2025年的产能扩张呈现出明显的结构性特征。一方面,行业龙头万华化学继续加码,通过其福建子公司规划了年产60万吨的新项目,计划建设3套20万吨/年装置。另一方面,整个行业产能利用率长期偏低,过去五年的平均产能利用率仅为65%,表明产能扩张速度已远超市场需求增长,特别是通用级产品的供应已严重过剩。

技术路线与产业链整合:生产工艺正加速向绿色化转型。传统光气法因其环保和安全问题,正逐渐被非光气法(酯交换法)替代。2025年2月,中国科学院兰州化学物理研究所成功研发出聚碳酸酯合成用高性能催化剂,并在国内相关企业26万吨/年的生产装置上实现工业化应用。该技术通过甲醇氧化羰基化制碳酸二甲酯、酯交换制碳酸二苯酯的路线合成聚碳酸酯,是更绿色环保的技术路线,为产业升级提供了强有力的技术支撑。

表1:2024年中国聚碳酸酯行业产能与供应格局

需求与应用

新兴领域驱动高端增长

2025年,聚碳酸酯的消费结构正经历深刻变革。传统电子电器领域(占45%)和汽车工业(占17%)虽仍为基本盘,但增长动力已显疲态。以新能源汽车、低空经济和高端医疗为代表的三大新兴领域正成为驱动行业增长的核心引擎,它们对材料的性能要求远超传统领域,为高端聚碳酸酯产品打开了广阔的增量空间。

新能源汽车:2024年中国新能源汽车产销量首次突破1000万辆,新车销量占比超过40%。聚碳酸酯在新能源汽车中的应用正从车灯、天窗等传统部件,向智能面板、电池系统及充电基础设施全面渗透。在车灯系统中,光学级聚碳酸酯已成为前大灯灯罩材料的首选;在电池领域,聚碳酸酯合金材料因其耐烧蚀、可回收等特性,在电池外壳、隔板等部件中的应用日益广泛;此外,经过阻燃改性的聚碳酸酯合金材料已成为充电桩壳体及充电枪外壳的主流选择。

低空经济:随着我国形成珠三角、长三角等六大飞行汽车产业集群,聚碳酸酯凭借其卓越的轻量化特性、抗冲击性和高强度,正成为低空飞行器制造的理想材料。从挡风车窗、智能座舱到导热材料,聚碳酸酯能满足低空飞行器对轻量化和耐用性的严苛要求。在电动垂直起降飞行器(飞行汽车)领域,每一克重量的减轻都直接影响飞行时间、航程和整体能效,这使高性能聚碳酸酯材料的应用潜力巨大。

医疗健康:这是高端聚碳酸酯国产替代的关键领域。全球每年医用领域消耗的聚碳酸酯类树脂超过40万吨,预计未来几年消费量还将以年均8%-12% 的速度增长。聚碳酸酯因满足生物相容性要求,可耐受多种消毒方式,广泛应用于血液透析器、氧合器、输注耗材等医疗器械。以血液透析市场为例,预计到2030年,国内血液透析医疗器械市场的总规模将飙升至483.90亿元,但目前进口品牌在国内市场仍占有50%份额,国产化替代空间十分广阔。

进出口贸易

结构优化与市场多元化

2025年,中国聚碳酸酯的国际贸易呈现出出口增长强劲、进口持续下降的显著特征,反映出国产产品竞争力提升和进口替代进程加速。

表2:2025年上半年中国聚碳酸酯进出口概况

出口市场拓展:2025年上半年,我国聚碳酸酯共出口97个国家和地区,较2024年同期增加5个。亚洲是主要出口目的地,占出口总量的78.74%,其中越南为最大出口市场。值得注意的是,对新加坡的出口同比增长68.42%,这得益于新加坡作为东南亚制造业中心的地位以及《中新自贸协定升级议定书》生效带来的便利。欧洲市场也呈现高速增长,出口额同比增长44.98%。

进口结构变化:随着国产化进程加速,聚碳酸酯进口量近五年以-14.1% 的年复合增长率持续下降。进口来源地高度集中,前五大来源地(韩国、泰国、中国台湾地区、沙特阿拉伯、日本)的进口量合计占总进口量的75%。进口产品结构已明显转向高端,通用级产品的自给率超过100%,而医疗级、光学级等高端牌号的国产化率仍不足30%。

技术创新与产品升级

突破高端壁垒

面对高端产品的巨大国产替代空间(依存度>70%),行业企业正将研发重点转向高性能、特种化产品方向。

催化剂与工艺创新:2025年2月,中国科学院兰州化学物理研究所研发的高性能催化剂在工业化装置上的成功应用,标志着我国在绿色聚碳酸酯合成技术上的重要突破。与传统光气法相比,该技术路线更环保、更安全,为产业绿色转型提供了关键技术支撑。

改性材料与合金开发:改性工程塑料企业正成为推动产品升级的重要力量。2025年全球PC/PBT合金市场规模预计突破50亿美元,亚太地区因新能源汽车和电子产业的爆发式增长成为需求核心驱动力。一批如苏州久正塑胶、安徽新科高分子等专注于差异化、高性能改性材料的企业正迅速崛起,它们围绕阻燃、增强、耐寒等方向,为新能源电池、充电桩、高端电子等领域提供定制化解决方案。

生物基与可降解材料:部分领先企业开始布局更前沿的材料领域。如盛源集团上线了国内首套大型生物基PC生产装置,采用异山梨醇为原料生产生物基PC,其产品透光率更高且不易发黄。未来,研发更高流动性聚碳酸酯以满足薄壁制品需求,开发生物可降解聚碳酸酯以适应植入器械市场需求,将成为行业技术攻关的重要方向。

竞争格局与企业战略

差异化破局

当前行业竞争已明显分化,形成综合性巨头、专业化企业和外资企业三类主体并存的格局。

龙头企业全产业链布局:以万华化学为代表的行业龙头正通过向上游关键原材料延伸,构建一体化产业链,降低综合生产成本。万华化学在福建规划的年产60万吨PC项目,将进一步提升其规模优势和成本竞争力。

专业化企业聚焦细分市场:面对通用级产品的激烈竞争,一批专业化企业选择聚焦细分市场进行差异化突破。例如,盛源集团作为国内首家拥有非光气酯交换法生产技术的民营企业,其产品已出口至日本、南美洲、欧洲等多个国家和地区,2025年一季度对共建“一带一路”国家出口占比超70%。

外资企业强化技术优势:科思创、沙特基础工业公司(SABIC) 等外资企业继续在高端应用领域保持技术领先。科思创聚焦低空经济等新兴领域,开发满足飞行汽车轻量化需求的高性能材料;SABIC则在车用光学级聚碳酸酯方面深化创新,帮助车企提升品牌辨识度。

挑战与机遇

挑战与机遇

主要挑战:

结构性产能过剩:通用级产品自给率超过100%,而高端牌号国产化率不足30%,低端市场同质化竞争激烈。

盈利空间压缩:2025年一季度行业平均毛利已跌至负值,价格竞争与成本压力给企业带来严峻挑战。

国际贸易壁垒:部分国家对中国聚碳酸酯产品设置贸易壁垒,如2025年3月墨西哥对原产于中国的聚碳酸酯板启动反倾销调查。

技术突破难度高:光学级PC量产需攻克纳米级透光率控制技术(透光率>92%),医疗级PC的FDA认证周期长达42个月。

核心机遇:

新兴应用领域爆发:新能源汽车、低空经济、高端医疗等新兴领域为高性能聚碳酸酯提供了广阔市场空间。

国产替代加速:在医疗设备、航空航天等高端领域,国产替代空间巨大,如血液透析器领域进口品牌仍占50%份额。

绿色转型推动:“双碳”目标下,生物基PC、可回收PC等绿色材料迎来发展机遇。

国际市场拓展:随着RCEP等自贸协定生效,东南亚等新兴市场为中国聚碳酸酯出口提供新增长点

发展趋势

战略建议

基于以上分析,2025年及未来几年中国聚碳酸酯行业将呈现以下趋势:

发展趋势:

1.高端化与差异化成为行业主旋律,企业将加速向光学级、医疗级等高端产品转型。

2.绿色可持续发展理念深化,生物基、可回收聚碳酸酯的研发和应用将加快。

3.产业链协同创新加强,上下游企业将联合制定高端应用领域材料标准。

4.全球化布局优化,企业将更注重国际市场多元化,减少对单一市场依赖。

战略建议:

1.聚焦技术攻坚,突破高端瓶颈:企业应以实现光学级PC透光率≥92%、获取医疗级PC生物相容性认证为突破口,集中资源攻克高端产品技术壁垒。

2.深化产业链协同,构建成本优势:建立全产业链实时成本效益评估模型,通过“原料自给+期货套保”组合应对价格波动,提升整体竞争力。

3.加强应用创新,引领标准制定:联合下游头部企业制定航空航天、神经外科器械等领域的PC材料应用标准,掌握高附加值市场定义权。

4.优化全球布局,规避贸易风险:在巩固亚洲市场同时,拓展欧洲、拉美等多元化市场,利用自贸协定降低关税成本,建立更稳健的全球供应链。

2025年是中国聚碳酸酯行业从规模扩张转向高质量发展的关键之年。行业在确立全球产能中心地位的同时,正面临结构性调整的阵痛。低端产能过剩与高端供给不足的矛盾亟待解决,而新能源汽车、低空经济、高端医疗等新兴领域的需求爆发,为行业提供了转型升级的清晰路径。未来,只有那些能够聚焦技术创新、深耕细分市场、构建绿色竞争力的企业,才能在行业洗牌中脱颖而出,引领中国聚碳酸酯产业真正实现从“制造大国”向“制造强国”的跨越。

聚碳酸酯行业的“内卷”困境,本质上是产业结构问题的外在表现。破解之道在于跳出低端竞争的“红海”,驶向以技术创新和价值创造为核心的“蓝海”。随着行业内企业纷纷“剑指高端”,中国聚碳酸酯产业有望在不久的将来,在全球高端材料领域占据更重要的地位,为“中国制造”向“中国创造”转型贡献关键材料力量。

推荐阅读

点击【阅读原文】加入【万人PC商圈】

点击【阅读原文】加入【万人PC商圈】