1、公司概况:港股GPGPU第一股

1.1 发展历程:港股GPU第一股,2026年1月正式上市

壁仞科技成立于2019年,专注研发GPGPU芯片及智能计算解决方案,为AI提供基础算力。2025年12月通过港交所聆讯,2026年1月2日于港股主板上市,成为“港股GPU第一股”。自2021年起,公司与电信运营商开展算力领域战略合作,持续推进芯片出货及数据中心部署等商业化落地。

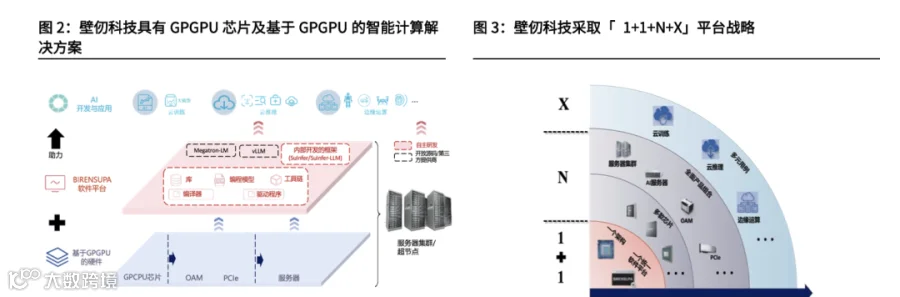

1.2 业务模式:GPGPU芯片+BIRENSUPA软件平台构成全栈智能计算方案

公司构建覆盖硬件与软件的智能计算整体解决方案: 1)自研GPGPU架构与芯片; 2)统一软件平台BIRENSUPA,支持大规模集群调度,适配云端至边缘端AI训练与推理。 实施「1+1+N+X」平台战略——即1个GPU架构+1个统一软件平台,衍生多款芯片与完整产品组合,赋能广泛AI应用场景。统一架构保障跨产品兼容性,降低用户使用门槛。

1.3 融资情况:IPO前完成10轮融资,投后估值约209亿元

截至IPO前,公司已完成10轮融资。最近一轮于2025年8月完成交割,由民生通惠资产管理有限公司、图灵安昌等机构参与,投后估值达209.15亿元人民币。

1.4 股本结构:全球发售H股占比13.4%,创始人张先生成为控股股东

2026年1月2日上市时,公司全球发售2.85亿股H股(不含超额配售),总股本24.39亿股。其中H股流通股12.01亿股,占总股本49.2%;自由流通H股初始为1.80亿股(7.4%)。 2026年7月2日基石投资者解禁1.48亿股(6.1%),自由流通H股升至3.28亿股(13.4%);2027年1月2日再解禁8.73亿股(35.8%),自由流通H股达12.01亿股(49.2%)。

1.5 股权结构:创始人及其一致行动人合计持股15.35%

创始人、董事长兼CEO张先生直接持股7.51%,并与

上海壁立仞(员工激励平台)、上海卓仞(普通合伙人)签署一致行动协议,合计控制15.35%股份,为控股股东。 领航资深独立投资者共5家(QM120、碧桂园创投、Sky9 Capital、

珠海格力、

深圳松禾),合计持股12.53%。

1.6 募资用途:85%投入智能计算解决方案研发迭代

全球发售募资净额62.04亿港元(约56.31亿元人民币),其中85%用于智能计算解决方案研发,包括GPGPU芯片及硬件持续迭代、BIRENSUPA软件平台开发升级;其余资金用于商业化拓展、生态建设及营运支持。

2、行业概况:中国智能计算芯片市场高速增长,国产替代加速推进

2.1 行业空间:中国增速快于全球,2029年市场规模预计达2012亿美元

据灼识咨询数据: - 全球智能计算芯片市场2024年达1190亿美元,2020–2024年CAGR为106.0%;预计2029年达5857亿美元,2024–2029年CAGR为37.5%; - 中国智能计算芯片市场2024年达301亿美元,2020–2024年CAGR为105.0%;预计2029年达2012亿美元,2024–2029年CAGR为46.3%,显著高于全球水平。

2.2 需求驱动:国产大模型爆发+云厂商加码CAPEX,算力需求高增

2.2.1 AI Agent推动基础设施升级

OpenClaw等AI Agent应用催生7×24小时稳定运行需求,加速云端部署;其高频插件调用与多任务并行显著提升Token消耗与算力负载,倒逼IDC扩容与云

服务升级。2026年起,AWS、谷歌云等国际云厂商陆续上调AI相关实例价格,印证算力供需紧张趋势。

2.2.2 国产大模型调用量跃居全球第一

据OpenRouter数据,2026年2月起中国大模型Tokens周调用量连续超越

美国: - 2月9–15日:中国4.12万亿Token vs 美国2.94万亿; - 2月16–22日:中国达5.16万亿Token,三周增长127%。 当周平台Top5模型中,MiniMax M2.5、月之暗面Kimi K2.5、智谱GLM-5、

DeepSeek V3.2四款均为国产模型。

2.3 竞争格局:国产芯片加速迭代,2026年进入放量关键期

2.3.1 GPGPU路径:通用性强,适配主流AI模型

GPGPU基于非定制化架构,具备高通用性与灵活性,适用于大型模型训练与复杂推理任务,已成为智能计算芯片主流技术路径。ASIC虽在特定场景具成本与能效优势,但扩展性受限。

2.3.2 市场集中度高,海外厂商主导,国产份额持续提升

- 中国智能计算芯片市场:2024年前两大厂商市占率94.4%,其中国外龙头占76.2%; - 中国GPGPU市场:前两大参与者合计占98%,龙头厂商市占率达97.6%。 壁仞科技2024年在中国智能计算芯片及GPGPU市场占有率分别为0.16%和0.20%,预计2025年升至0.19%和0.23%。国产芯片整体市占率有望从2024年的约20%提升至2029年的约60%。

2.3.3 国产厂商加快产品迭代与生态协同

2026年华为昇腾950、寒武纪思元690、深算三号/四号等新一代芯片将量产上市。国产芯片厂商深度绑定国内大模型特性,实现软硬协同优化。壁仞科技已完成对智谱GLM-5等主流大模型的适配。

3、公司竞争力:高性能芯片集群构筑技术壁垒,迭代能力驱动长期增长

3.1 产品体系:全栈自研,支持系统级解决方案交付

公司以自研GPGPU芯片与BIRENSUPA软件平台为核心,形成可规模化部署的智能计算集群方案,已实现从芯片到系统、从训练到推理的端到端支持,具备面向AI数据中心与边缘场景的完整交付能力。