一、什么是企业所得税汇算清缴?

企业所得税汇算清缴,即“年度算账、多退少补”。企业在每月或每季度预缴所得税,属于初步估算;年度终了后,需对全年(2025年1月1日至12月31日)收入、成本、费用等进行全面核算,确定实际应纳税额,并与已预缴税款比对:

- 多缴部分:可申请退税或抵减下期税款;

- 少缴部分:须在规定期限内补缴。

二、为何建议尽快完成汇算清缴?

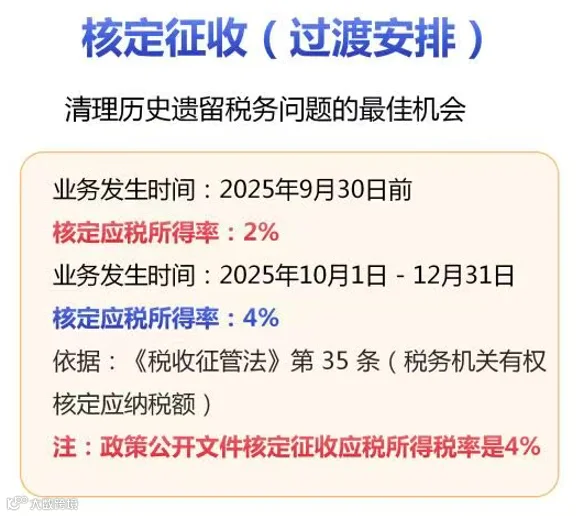

近期税务部门就跨境电商行业发布【核定征收】内部执行口径,明确针对无法准确核算成本费用的店铺主体:

- 2025年1月—9月销售数据:按平台销售额的2%核定应纳税所得额。例如销售额3000万元,核定利润60万元,应纳所得税3万元;

- 2025年10月—12月销售数据:按平台销售额的4%核定应纳税所得额。同例下核定利润120万元,应纳所得税6万元。

该政策为历史存量业务提供低成本合规路径。2026年1月1日起,跨境电商企业所得税将全面实行查账征收,不再适用核定征收。

需注意:该口径属窗口指导性质,非正式红头文件,各地执行细则可能存在差异,最终以主管税务机关要求为准。

* 2026年1月1日起,跨境电商企业所得税全面转为查账征收,不再适用核定征收。

三、如何判断是否符合“无法准确核算成本”?

是否适用核定征收,由税务机关依据以下标准认定:

- 无账簿:未建立会计账簿,或仅使用流水账、Excel等非规范记录;

- 账簿不全:仅有收入账而无成本账,或仅有总账缺少明细账;

- 凭证缺失:采购无发票/收据、物流无单据、平台扣费无明细,无法对应具体订单;

- 核算混乱:公私账户混用、多平台/多店铺资金混同,难以厘清各主体成本;

- 分摊无依据:同一主体下多个店铺共用成本,缺乏合理分摊方法,主观随意分配。

跨境电商因采购缺票、境外费用繁杂、多店铺运营等特点,天然易满足上述条件。向税务机关申请时,应规范表述为:“跨境电商业务复杂,境外费用凭证取得困难,成本核算不具备条件”,避免简单称“算不清楚”。若申报收入与平台后台数据明显不符,或成本费用显著偏低,税局可能主动启动核定程序——该政策仅适用于2025年度经营数据。

2025年度企业所得税汇算清缴截止时间为2026年5月31日。当前是利用2%/4%核定征收比例,低成本清理历史税务问题的最后窗口期。逾期未申报,后续可能面临稽查、查账征收、滞纳金及罚款等多重风险。

核定征收并非自动适用,需企业在汇算清缴中主动主张,并提交合理说明材料。深圳、东莞、杭州等地执行口径存在差异,建议提前对接专业财税顾问,确保合规申报。