今年,电子税务局对企业所得税年度申报表中的《A107011 符合条件的居民企业之间的股息、红利等权益性投资收益优惠明细表》校验规则进行优化升级,小编整理了相关政策及变化规则,一起来看看吧~

一、政策概述

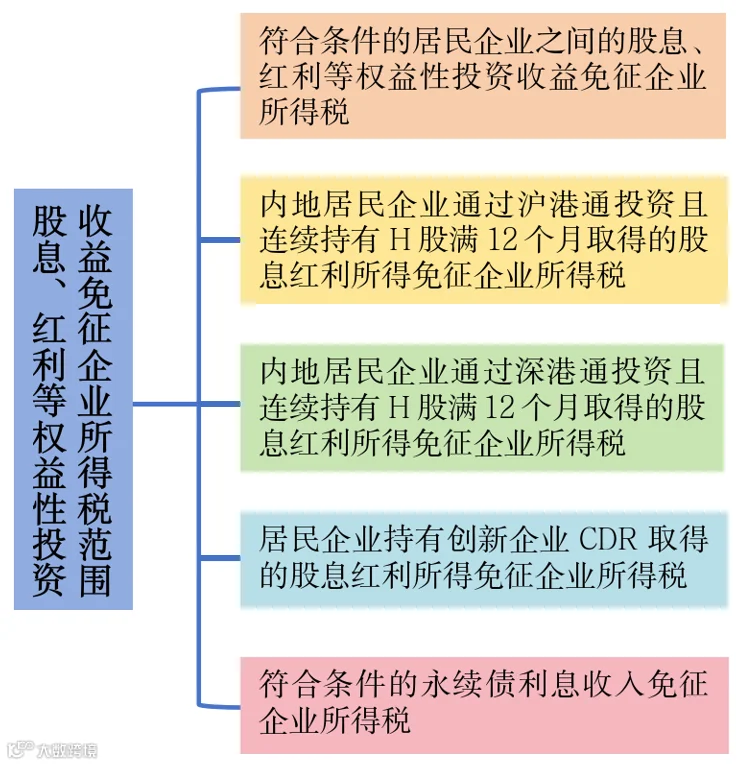

1.《中华人民共和国企业所得税法》第二十六条

2.《中华人民共和国企业所得税法实施条例》第八十三条

3.《财政部 国家税务总局 证监会关于沪港股票市场交易互联互通机制试点有关税收政策的通知》(财税〔2014〕81号)

4.《财政部 国家税务总局 证监会关于深港股票市场交易互联互通机制试点有关税收政策的通知》(财税〔2016〕127号)

5.《财政部 税务总局 中国证监会关于延续实施创新企业境内发行存托凭证试点阶段有关税收政策的公告》(财政部 税务总局 中国证监会公告2026年第8号)

6.《财政部 税务总局关于永续债企业所得税政策问题的公告》(财政部 税务总局公告2019年第64号)

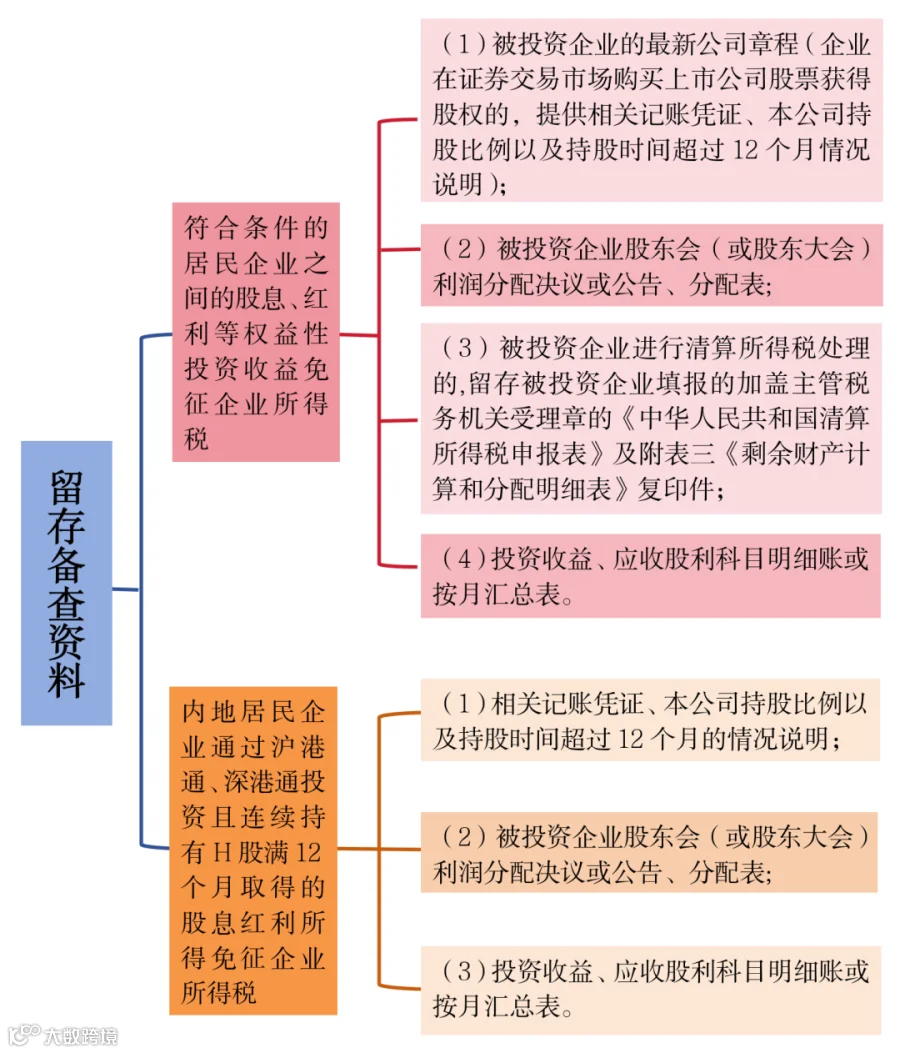

二、留存备查资料

企业享受优惠事项采取“自行判别、申报享受、相关资料留存备查”的办理方式。

三、汇算清缴申报校验规则

01

校验规则内容

电子税务局对《A107011 符合条件的居民企业之间的股息、红利等权益性投资收益优惠明细表》校验规则进行优化升级,如存在以下情形,可能影响企业申报享受股息红利免税政策:

1.校验被投资企业的税务登记情况,未登记的阻断申报;

2.校验被投资企业的税种认定信息,没有企业所得税税种认定的阻断申报;

3.校验投资企业的汇缴申报情况,未申报的提示企业谨慎申报;

4.进一步校验被投资企业填报的股东及分红情况,与投资企业享受优惠情况开展比对,根据不同情形进行阻断或提示谨慎申报等。

02

操作提醒

1

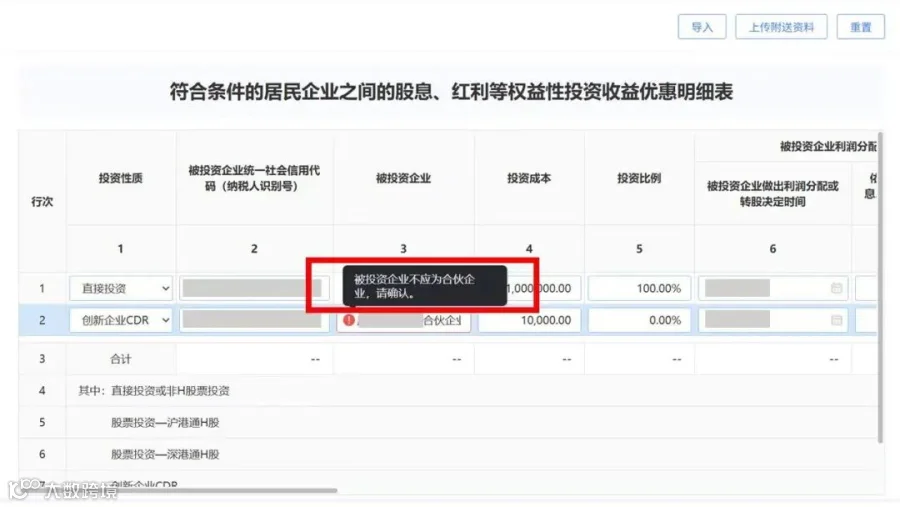

被投资企业不属于企业所得税纳税人风险校验

合伙企业不是企业所得税纳税人,其分红不属于股息红利免税范围。

※ 如纳税人申报的被投资企业名称包含“合伙”两个字,阻断并提示:“被投资企业不应为合伙企业,请确认。”

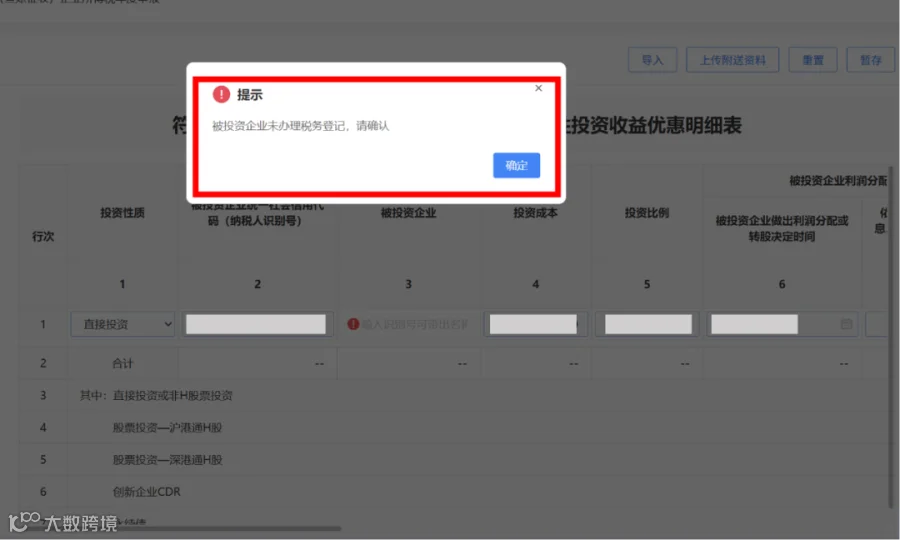

※ 如根据纳税人输入“被投资企业统一社会信用代码(纳税人识别号)”,校验发现纳税人信息不存在(无法带出被投资企业名称),将阻断并提示“被投资企业未办理税务登记,请确认”。

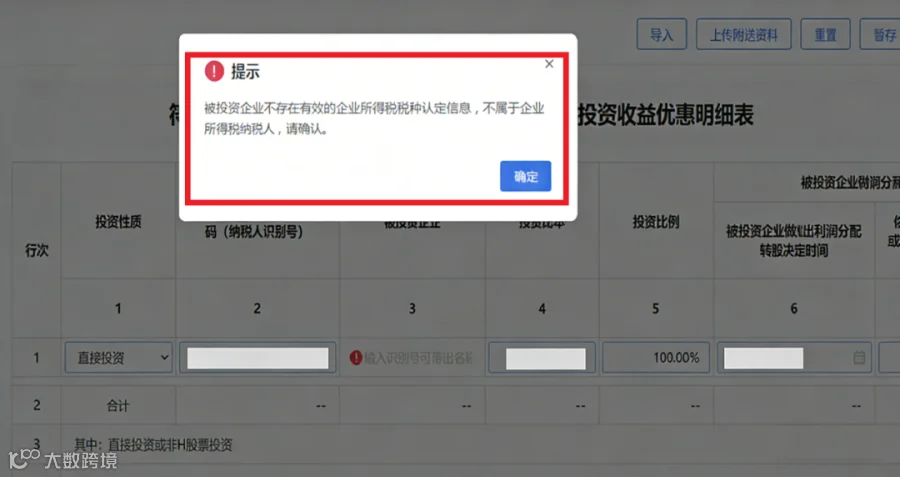

※ 如根据纳税人输入“被投资企业统一社会信用代码(纳税人识别号)”,校验发现被投资企业虽然进行了税务登记,但未进行企业所得税税种认定,即被投资企业不是企业所得税纳税人,其分红不符合免税条件,将阻断并提示“被投资企业不存在有效的企业所得税税种认定信息,不属于企业所得税纳税人,请确认。”

2

被投资企业汇算清缴申报情况校验

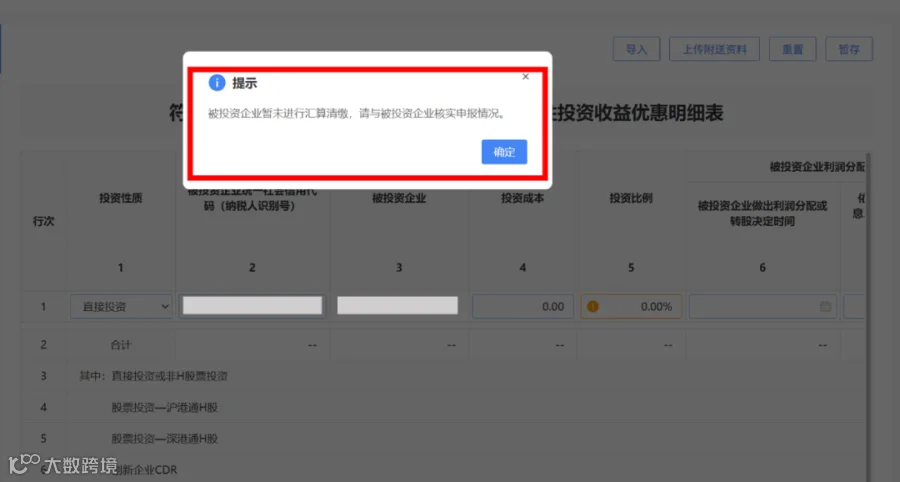

提醒!此项校验仅为纳税人申报投资方式为“直接投资”时进行。

(1)被投资企业未进行汇算清缴

※ 如校验中发现被投资企业未进行汇算清缴,将提示(但不阻断)“被投资企业暂未进行汇算清缴,请与被投资企业核实申报情况。”

(2)被投资企业已进行汇算清缴

※ 如校验中发现被投资企业已进行汇算清缴,将进一步校验被投资企业年度汇算清缴申报情况。

如果被投资企业汇算清缴申报表中基础信息表“主要股东及分红情况”存在该投资企业信息,则被投资企业申报的基础信息表“主要股东及分红情况-当年(决议日)分配的股息、红利等权益性投资收益金额”自动带入该投资企业A107011表第7列“依决定归属于本公司的股息、红利等权益性投资收益金额”栏次,不可修改。

如被投资企业申报的基础信息表不存在投资企业名称,将提示“被投资企业汇算清缴申报股东信息中不包含你单位,请确认。”

实用推荐