2025年第三季度和第四季度的核定征收,本质是一次税务风险补救机会,而非普遍适用的税收优惠。能否适用,取决于企业实际业务情况及与主管税务机关的沟通成效。

核定征收是什么?与查账征收有何区别?

核定征收是税务机关在纳税人账务不健全、难以准确核算应纳税所得额时,依据其销售收入按固定应税所得率推算利润并征税的方式;而查账征收则要求企业凭完整凭证如实核算收入、成本与费用,据实申报纳税。

查账征收(常规方式):需提供规范账簿、发票及成本费用凭证,按实际利润计算企业所得税。

核定征收(特殊情形):适用于账证不全、无法准确核算成本的企业,税务机关按核定利润率(如4%)直接计算应纳税所得额。

计算公式

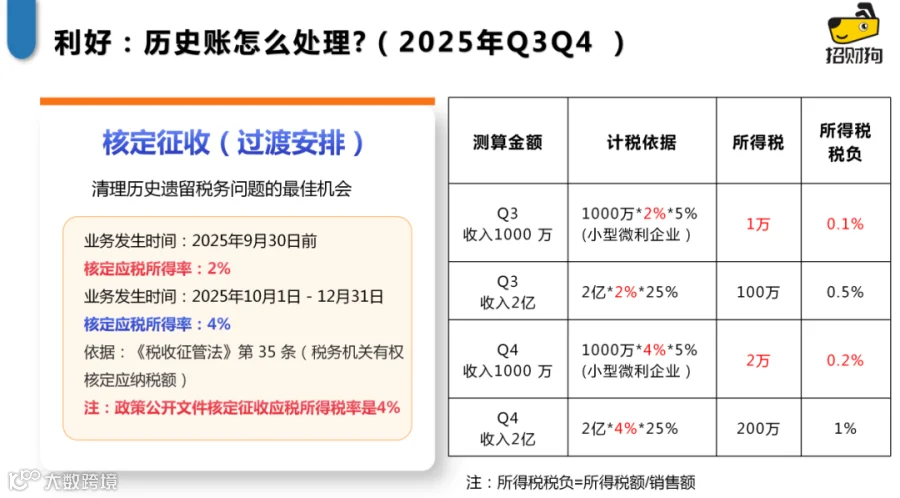

应纳税所得额 = 销售收入 × 核定利润率

应交企业所得税 = 应纳税所得额 × 适用税率(小微企业5%,一般企业25%)

案例说明

情况A(查账征收):年销售额1000万元,成本800万元,费用150万元,利润50万元。按小微企业5%税率,应缴企业所得税2.5万元。

情况B(核定征收):同样销售额1000万元,但无合规成本票据,税务机关按4%核定利润率,应纳税所得额为40万元,按5%税率缴纳企业所得税2万元。

2025年Q3/Q4是否有官方核定征收文件?

目前并无国家税务总局发布的统一红头文件。唯一持续有效的政策依据是《国家税务总局公告2019年第36号》,明确跨境电商综试区内开展9610出口且无票采购的卖家,可适用4%应税所得率核定征收——但该政策主要覆盖小包直邮模式,对备货型卖家适用性有限。

当前行业流传的“Q3按2%、Q4按4%”口径,实为部分地方税务局内部执行的窗口指导,并非正式发文。未出台统一文件,主因在于避免引发其他行业攀比,维护税收公平。

因此,2025年Q3/Q4核定征收属阶段性、区域性、沟通导向的税务处理方式,落地效果高度依赖主管税务机关的具体执行态度。

如何申请核定征收?向谁申请?

核定征收无线上申报入口,仅可通过以下两种路径推进:

路径一:税务机关主动通知(被动响应)

若主管税局已联系你,要求按不低于4%利润率补缴2025年Q3/Q4企业所得税,请务必及时响应、按时补报补缴。拖延可能触发税务稽查,导致补税+滞纳金+罚款。

路径二:企业主动沟通申请(主动争取)

尚未被通知但存在历史税务隐患的企业,可主动向主管税局提交核定征收申请,关键在于构建完整证据链,包括:

结合销售收入,按4%核定利润率反推成本费用,形成暂估申报数据后提交。需做好多轮沟通与材料补充准备。需注意:此路径存在税局最终不予认可的风险,建议操作前咨询专业财税顾问。

2025年度企业所得税汇算清缴实操指南

(一)合规运营企业(如赛维模式)

前提条件:100%自主报关、利润全额回流、具备清晰的成本分摊协议。

申报路径:

- 首选方案(成本分摊+查账申报):将出口主体、境外公司发生的平台费、广告费、物流费等,按收入比例分摊至各店铺公司。若分摊后利润微薄或为零,可据此申报。该方式需核心主体与店铺公司同属一个税务机关管辖,方易获认可。

- 备用方案(核定征收):如税局不认可成本分摊逻辑,则按不低于4%的核定利润率,由各店铺公司独立完成申报。

(二)历史存在“买单出口”等问题的企业

核心原则:先依法申报,再补充佐证,最大限度争取有利结果。

申报步骤:

- 按平台全部销售收入,先行提交出口免税增值税申报;

- 税务机关将依据企业提交的证据链进行审核,可能出现三种结果:

- 最优结果:认可出口实质,增值税免征,企业所得税按4%核定;

- 可控结果:不认可出口性质,视同内销,增值税按1%(小规模)或13%(一般纳税人)缴纳,企业所得税仍按4%核定;

- 法定结果:全额视同内销,增值税按13%缴纳——多数企业难以承受。

行动建议:优先聚焦证据准备,全力争取前两类结果;同步测算不同税负影响——若需补缴1%增值税尚可接受,若达13%,则需提前制定应对预案。