很多人对乐歌的印象,或许还停留在那些常年霸榜各大电商平台的电动升降桌和人体工学椅上。一家做智能家居的制造企业,怎么看都应该是在产线和产品研发上不断死磕。

当我们翻开这家公司最近的年度财报,会发现一个非常有意思的现象:

卖家具,已经不是这家公司最核心的收入来源了。

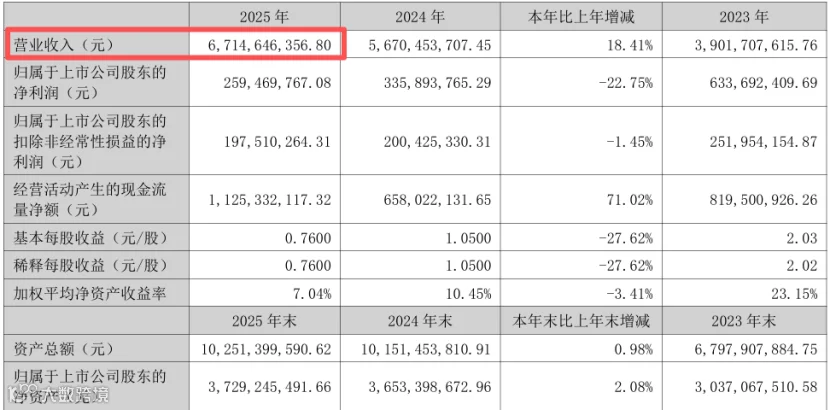

在刚刚披露的2025年数据中,乐歌股份全年营收达到了67.15亿元。在这六十多亿的盘子里,以升降桌、人体工学椅为主的智能家居业务贡献了29.73亿元。而另一项名为公共海外仓的业务,营收高达33.10亿元,不仅体量上反超了主业,同比增速更是达到了36.57%。

也就是说,这家老牌的大件出海制造企业,现在最大的身份标签其实是海外仓收租婆。

从卖货到收租,这个转变并非一蹴而就。做过大件跨境电商的从业者都知道,沙发、升降桌这类中大件商品,出海最痛的地方往往不是生产制造,而是物流和履约。海运费的波动、尾程快递的高昂成本,以及海外仓储高企的租金,随时能吞噬掉商品本就不厚的利润。

早些年,乐歌自己也深陷这种物流成本的泥沼。为了把自家的大件家具又快又省地送到海外消费者手里,他们开始在美国等地建自己的海外仓。渐渐地,仓库建多了,系统跑通了,他们发现不仅能满足自己的发货需求,还能把多余的仓储空间和物流履约能力开放给其他中国出海卖家。

这一开放,硬是跑出了一条第二曲线。

根据财报里的披露,他们在海外的仓储规模已经接近80万平方米。更硬核的是,他们在美国物流与消费核心区域储备了超过5000亩的工业用地,预计能建150万平方米的海外仓。在美国拿地建仓,前期的投入极大,建设周期也很长。但这其实是一笔长远账:当前美国核心区域仓储的重置成本大约在每平方英尺180到500美元,而他们在自有土地上的建设成本被控制在100美元左右。

一旦仓库建好,省下的就是实打实的真金白银。相较于在市场上租仓库还要面对租金连年上涨的不确定性,这种买地建仓的重资产模式,本质上是用前期的资金沉淀,锁定了未来十几年的物流成本底线。

不过,如果仅仅是把地圈起来建仓库收租,那顶多算是一个商业地产的逻辑。海外仓业务能独立成为几十亿规模的营收支柱,核心在于商流与物流的相互反哺。

目前,乐歌的海外仓已经累计服务了超过两千家出海企业,一年能发出超一千八百万个中大件商品。当成千上万个卖家的包裹汇聚到同一个海外仓体系里,就形成了一个庞大的发货规模。拿着这个规模去跟FedEx、UPS等当地头部物流商谈判,就能拿到更低折扣的尾程派送价格。

这个底价拿到了,回过头来不仅服务了第三方客户,也让自家的升降桌和人体工学椅在末端派送上拥有了对手难以企及的成本优势。这就形成了一个正向循环,海外仓规模越大,物流成本越低;物流成本越低,自营的家具主业和第三方仓储业务在市场上的竞争力就越强。

跨境电商行业发展到今天,早就告别了早年间铺货就能赚钱的野蛮时代。随着海外合规审查的收紧、清关政策的变化,整个行业都在从单纯拼性价比,转向拼合规、拼履约时效。

在这样一个存量博弈的阶段,单打独斗的成本越来越高。从单一的品牌制造企业,逐步演变为履约服务网络加品牌业务双轮驱动的模式,提供了一个很真实的商业观察样本。

在这个庞大的出海浪潮中,有人继续在前线卖水,也有人悄悄退到后方,做起了卖铲子和修基础设施的生意。无论是哪一种,能在复杂多变的国际贸易环境里筑起自己的护城河,让自己的基本盘足够稳固,或许才是商业长续经营的底层逻辑。

本文为作者基于公开资料汇总、分析与个人观点,仅供参考,不构成购买、投资或法律意见。