这是亲子商业志第352期内容

共5540字 | 阅读时长约7分钟

行业观察

那些被忽悠开托育店的,90%都亏损了。

剩下的10%,多数正在走向进退两难的境地:单店虽然能盈利,但收回前期的投资款还需要漫长的时间,关店舍不得;继续开吧,劳心劳力,实际也赚不了多少,3岁以内孩子的照料太容易出黑天鹅事件,政策监管又不明朗,加上出生率下降,未来招生会越显得困难。

撰文 | 信口说

撰文 | 信口说

来源 | 信口说(ID:xinkoushuo)

来源 | 信口说(ID:xinkoushuo)

统筹 | 林兰枫

统筹 | 林兰枫

亏损常态

又一家托育机构关店了。

7月底,上海知名托育+早教机构凯瑞宝贝被爆出多家门店关停,人去楼空,教师发不出工资,家长投诉退费无门。

很多家长在听闻上海总部出现资金链问题后,担心学费被“卷走”,开始申请退费。随后,多米诺骨牌倒下,凯瑞宝贝在外地的加盟店相继收到了大量的退款申请,并接连出现闭店的情况。

2007年创办的凯瑞宝贝,已经从事托育行业10多年,陆续在全国开设了将近100家分店,其中一大半在上海。2018年,上海市率先推出托育行业监管政策,规定托育机构必须获相应资质才能经营。但办理资质绝非易事,场地、消防等要求严格,之前开设的托育店多数处于不合格状态,耗费大量资金用于装修改造、申请牌照后,凯瑞宝贝失血严重。在“上海市3岁以下幼儿托育服务信息管理平台”上查询发现,凯瑞宝贝已获合法登记备案的仅1家。

2019年上半年,凯瑞宝贝曾多方寻求融资,但“无证经营”成了死穴,没有机构愿意投资一家随时面临停业整顿风险的公司。

创始人夫妻俩从高薪行业离职,辛辛苦苦经营10年的教育情怀,一朝间分崩离析。

几个月前,某一线城市托育机构的20多家门店同时关店。这家曾获得数千万元融资的托育机构,梦想做中国的Bright Horizon,终究是倒在了下一轮融资的路上。创始人并没有放弃,而是转身成为创业导师,以《托育的100种死法》活跃在教育行业的各种论坛。

像极了一幕黑色幽默。

诚然,这些托育机构现金流断裂、被迫关店,有经营不善的原因,但为何托育行业频发,而不是其他教培行业?其背后的政策变动、资质风波、商业模式、行业问题等,更值得我们细思。

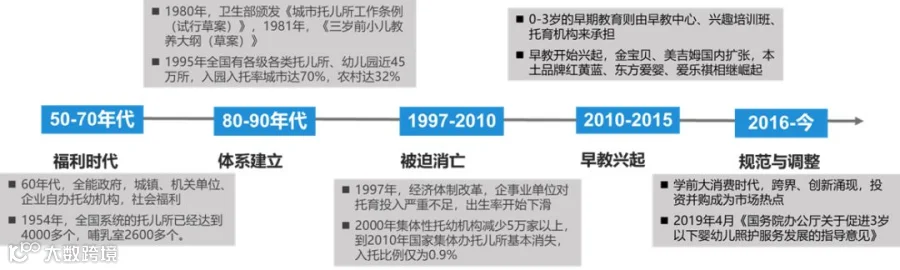

作为一个典型的政策驱动型行业,托育经历了全面发展到逐渐被迫消亡,如今又开始兴起。

其发展过程可以简单概况为5个阶段:

2018以来,出生率下滑迫使政府鼓励民营资本办托育,2018年4月,上海市政府印发《关于促进和加强本市3岁以下幼儿托育服务工作的指导意见》,10月四川跟进发布政策,2019年4月国务院办公厅颁布《关于促进3岁以下婴幼儿照护服务发展的指导意见》,将托育的政策导向推向高潮。

社会的变化,确实催生了托育需求的扩大:二胎比例上升,工作和经济压力使得托育成为了部分家庭的刚需。

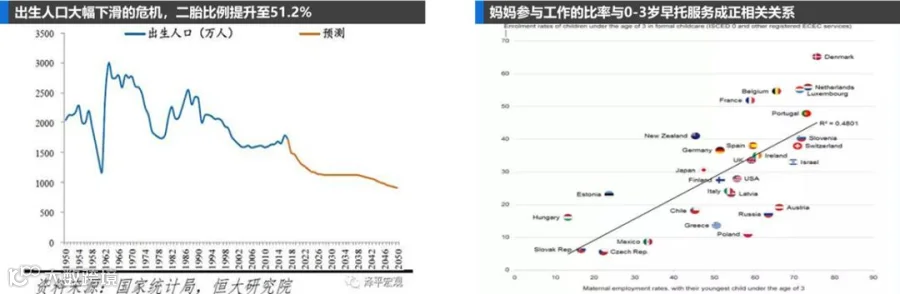

出生人口大幅度下滑,2016到2018年,新生儿数量从1786万下降到1523万,但更值得关注的是二胎比例在2018年已经提升到51%,这意味着什么?如果剔除二胎的因素,出生率下降会更快。2018年出生的孩子中,超过750万是二胎,二胎的家庭更多是中产以上,其父母正处于事业高峰期,老人照顾孩子力不从心,合适的保姆价格高还很难找到,托育就成了被迫的选择。

所以,托育的真实需求和一个城市妈妈的工作压力有直接关系。右图显示的是部分国家妈妈参与工作的比例和0到3岁早托服务的关系,基本呈现正相关趋势。从这个角度分析,一二线城市的托育需求真实存在,三四线城市的托育需求不一定存在,因为二胎比例少,家长工作压力相对较小,家里也有老人可以带孩子,去三四线城市开托育店,就不是个明智的决策。

-

专业性不足。0-3岁和3-6岁孩子的成长规律不同,0-3岁每一周、每一月的变化都很大,这就对托育的要求非常高,我们目前缺乏关于这方面的科学研究。好一点机构的去美国找一个品牌,把对方的课程拿过来,更多的机构直接拿出幼儿园的课程稍微改动下。

-

师资几乎空白。全国的学前教育专业基本都是围绕3-6岁幼儿园的幼师展开的,还没有针对0-3岁的专业,所以现在的托育机构多从幼儿园、早教机构招聘教师。

-

餐食要求高。0-3岁孩子的餐食要求比3-6岁更高,据了解在北京能够提供0-3岁合格餐食的餐厅可能不到30家,这是非常大的问题。 -

运营经验不足。行业正式发展时间短,标准化运营和管理经验的积累不够,管理较随意和粗糙。

-

监管缺失。相关法律法规以及行业规范还不健全,多地托育从业者办证无门、无章可依、野蛮生长。

-

师生比低,收入天花板低。按照标准,幼儿园一个班可以有20-30个学生,师生比可以达到是1V7、1V8,但是对于一个托育机构,1V5就很高了,1岁以下只能1V1,老师成本非常高。而且家长会把托育机构的收费对比幼儿园,比如在北京地区,五六千一个月的幼儿园是中高端,五六千一个月就会觉得贵,但这样的托育大概率要亏损。学生数有限直接导致收入受限,又不能持续提价,成长的天花板极低。

-

复购率低,客户生命周期短。虽然托育针对0-3岁孩子,但实际入园的孩子以2-3岁居多。对机构来说,2岁以下的孩子很难带,安全隐患多,对家长来说,孩子2岁之后才放心送到托育机构。这样又会导致复购率低的问题,托育店花了很大价钱招生,孩子待个半年一年就去上幼儿园了,又得重新招。上海的多数托育机构都有一个很有意思的“潮汐现象”,上半年孩子非常多,但是下半年孩子就少了。原来很多家长送孩子上托育,是因为孩子马上要上幼儿园了,先送去托育机构适应半年。

-

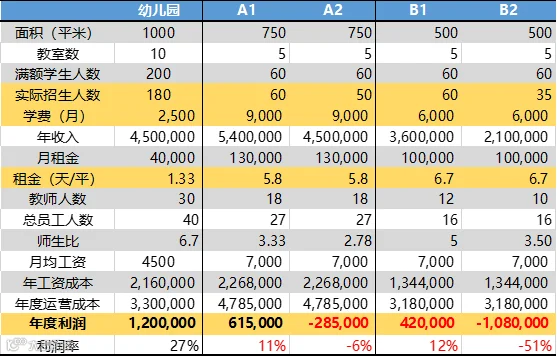

投资回报期长。以A店为例,即使从第二年开始能够满员,规范经营后扣除25%的企业所得税,利润还剩46万元,假设能覆盖第一年的经营亏损,前期的开店投入按最低200万算,至少需要持续盈利4年多才能收回投资成本,也就说,到第7年,才会有财务上的盈利。

-

经营不确定性高。3岁以下孩子的教育,更偏向“育”,这个年龄段的孩子自我意识还比较少,即使家长带,磕着碰着也很难免。但在托育店里受伤,遇到通情达理的家长还好,赔个几十万也就相安无事,遇到难缠的托育店就不用开了。而且开业1-2年的托育店全是依靠预收款的现金流在支撑,一旦遇到这类事件,很容易现金流就崩了。

虽然托育不是个好生意,但我们不否认托育行业发展的必要性。

首先从政策角度看,国家出台政策的初衷是好的,但实际实施中可能被放大、被扭曲。当前幼儿园和托育的政策导向,个人认为是需要调整的。

对于幼儿园,其商业模式更有优势,民营资本投入能激发市场创新和提高服务质量,确实有小部分过度逐利,但政策推行80%普惠,把本应民营投入的资金改为政府补贴,但很多地方政府的财政根本支撑不了大范围的补贴,多地在政策实行中一刀切,中高端幼儿园强行改普惠,园方无法持续经营、家长不满意教学质量降低、政府又遇到阻力,已经陷入僵局。

对于托育,政策一方面鼓励民营资本投入,一方面又对经营标准、证照等要求严格,但托育的商业模式决定了其盈利能力差,靠民营资本的投入发展,是不现实的,托育店的大规模亏损已经说明了问题。托育的弱商业强公益属性,反而是需要政府补贴,才能实现合理的发展。

目前做托育店面临两个选择,要么做富人俱乐部,要么做被动式托管。富人俱乐部类托育店,在北京的收费价格超过1.5万元/月,满足的是少部分上层家庭的需求,基本都是公司副总以上级别,他们希望孩子接受个性化和科学的早期教育。高昂的价格能保证教学质量和安全,商业上也能实现盈利,但受众群体小决定了只能做小而美的机构。

被动式托管,在北京收费在4000-6000元/月,客户群体是一二线的“后起之秀”家庭——白领一族,在城市里刚刚建立自己的家庭,有房贷、车贷,双方的工资都很重要,如果母亲全职带孩子,经济的压力马上就增加,是被动送孩子到托育机构。这类机构严重依赖运营能力:营销、招生、成本控制,如果满园率不足,大概率是要亏损的,但客户群体大,这是未来托育机构能做大规模的一个选择。

托幼一体化,可能是普惠和高端幼儿园的共同选择。单独的托育中心商业模式差,但托育可以和幼儿园结合起来。

80%幼儿园普惠化的直接影响是收费降低、成本高企、经营亏损,如何创收成为最普遍被关注的话题,由于托育的收费没有限制,现在很多幼儿园通过开托育班创收,弥补收入,降低亏损。

对于高端园来说,在不满园的情况下增加托育班,可以延长服务周期,为自己的幼儿园招生续力,0-3岁孩子来了之后,未来也可以直接上自己的3-6岁的幼儿园。其实托育对于普惠园和高端园都是有需求的。

未来托育+幼儿园的托幼一体化模式,将是行业有序发展的最终选择。

资本远远先于产业,往往会带来灾难。经历了一轮投资高潮,资本只担心被落下,不担心失败,因为追求的是概率。是非成败,有谁在乎,资本只会不知疲倦地涌向一个个待开发的新领域,留下产业的一地狼藉,自有人去收拾。

OFO小黄车的失败,留下遍地单车和千万用户的100多块钱押金,毕竟对用户个人影响有限。但教育机构的失败,影响的是家庭的希望和孩子的学习,还有投资教育的信心,最终对孩子的成长产生不可逆的影响。

很多选择做托育的人,是因为自己的孩子,他们是有教育情怀的,但情怀和商业是两件事,情怀很容易被商业现实一点点蚕食。看到他们的失败,有时候不知道该惋惜,还是该难过。

路漫漫其修远兮。

文中观点仅代表作者立场,《亲子商业志》授权转载供读者参考。

【家聚链】

相关阅读

产业新物种 | 小熊尼奥“长跑”:如何用“AR产品+IP”进击早教无人区?

美国案例 | 连续17年增长,市值近74亿美金的托育巨头,凭什么做大“带娃上班”的增量市场?

美国案例 | 资产买买买会上瘾?美国幼教二哥LCG的炼成

行业洞察 | 在线早教“情报局”:育儿效果与效率的制衡之术何在?

行业洞察 | 幼儿托育蓝海的入水须知

热点观察 | 婴幼儿照护规范尘埃落定,千亿“新托育”风起?