行业研究

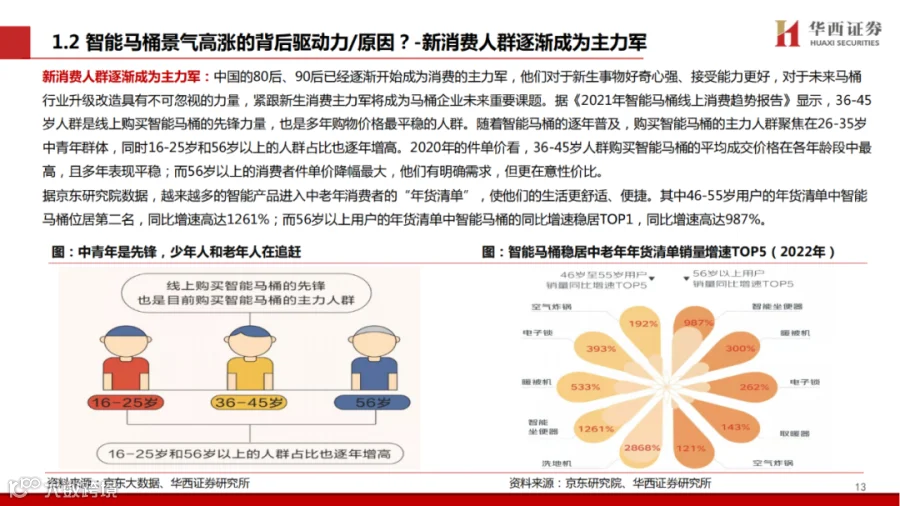

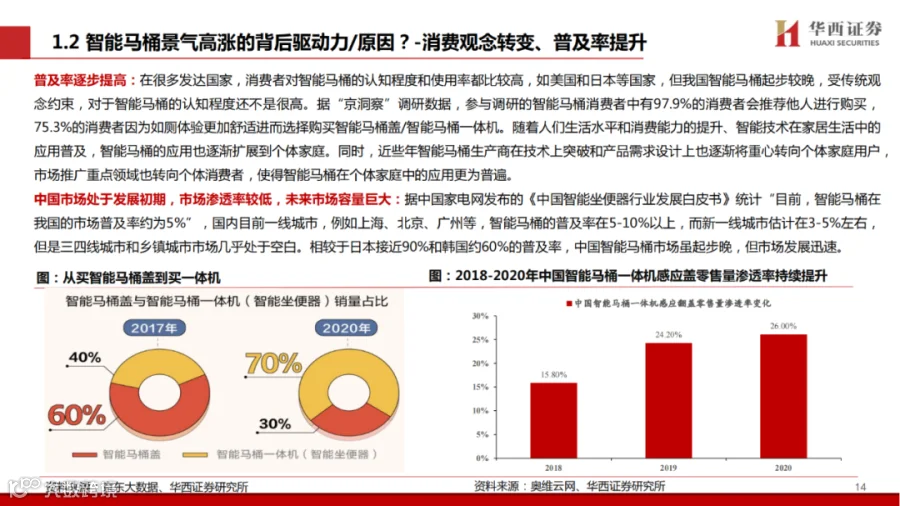

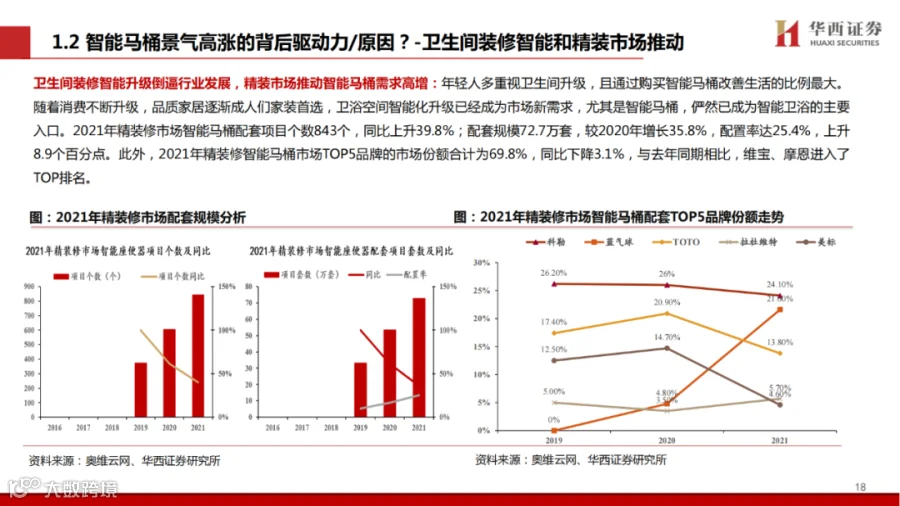

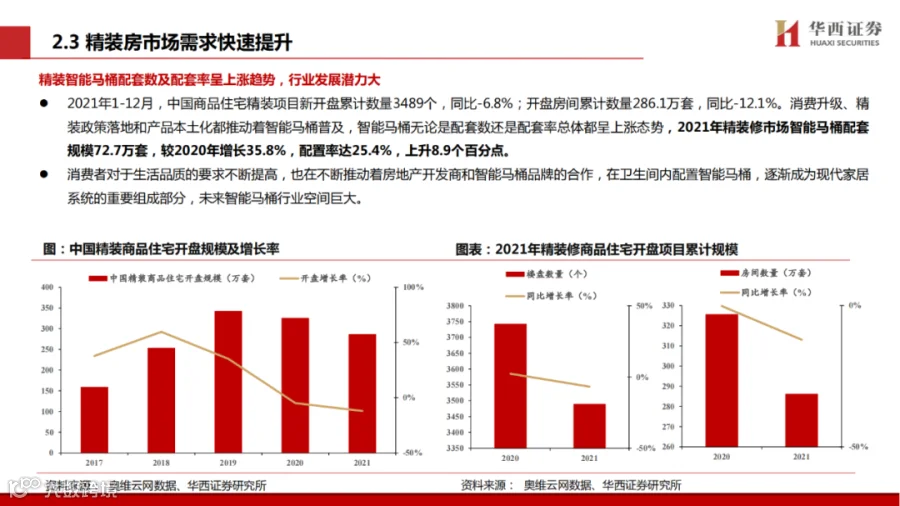

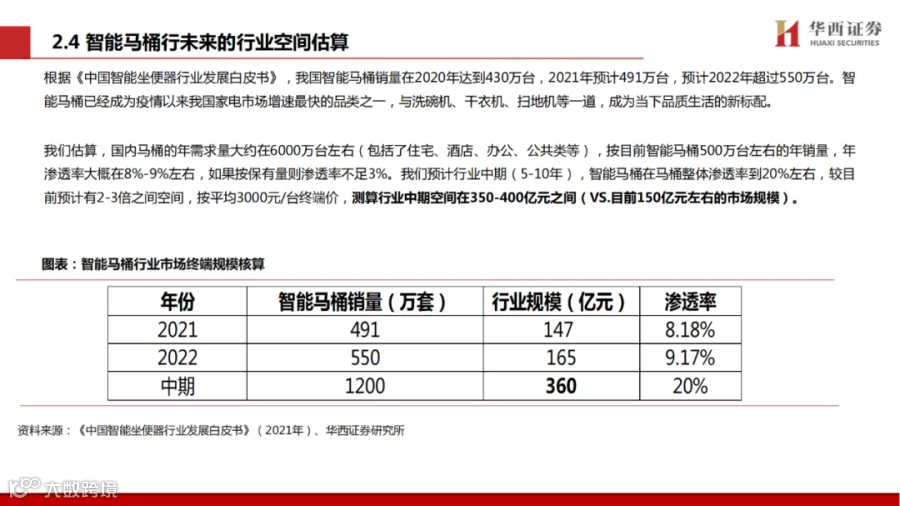

中国家用电器协会数据显示,2021年精装修市场智能坐便器配套规模72.7万套,较2020年增长35.8%,配置率达25.4%,上升8.9个百分点。智能马桶销量持续走高,但对比日本90%、美国60%、韩国60%的市场渗透率而言,我国仅4%的市场渗透率还有着巨大的普及空间。中国的85后、90后等新消费人群已经逐渐开始成为消费的主力军,智能马桶在个体家庭中的应用更加普遍。据《2021年智能马桶线上消费趋势报告》显示,36-45岁人群成为线上购买智能马桶的先锋力量,也是多年购物价格最平稳的人群。智能马桶具有舒适、便捷的体验感,也极大的改善了老年人卫生问题,使得少年人和老年人也成为智能马桶消费的追赶者,16-25岁和56岁以上的人群占比逐年增高。受益于人口老龄化加剧、卫生间装修智能升级和精装市场的推动,智能马桶需求高增,未来,智能马桶行业高景气将持续。

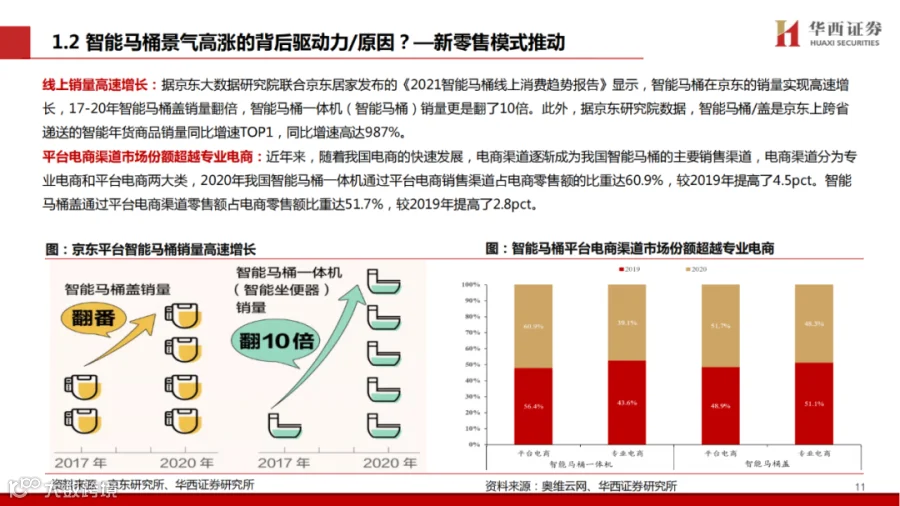

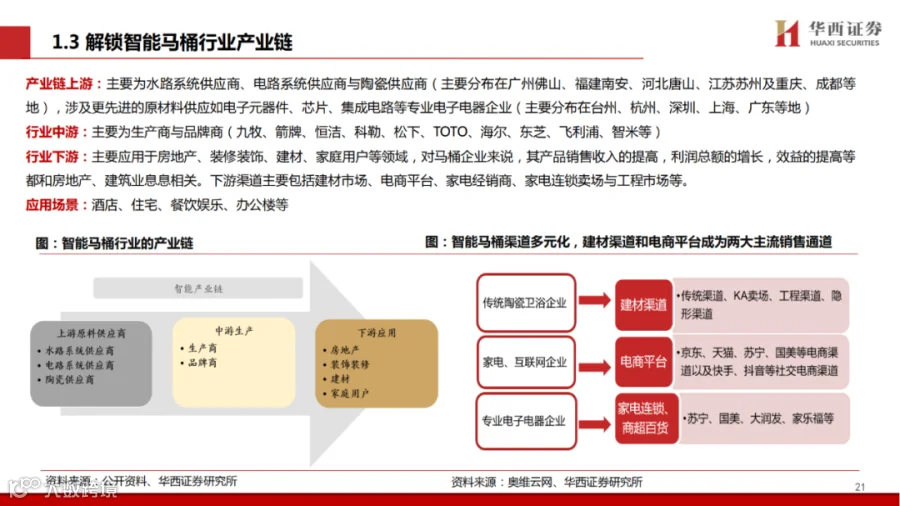

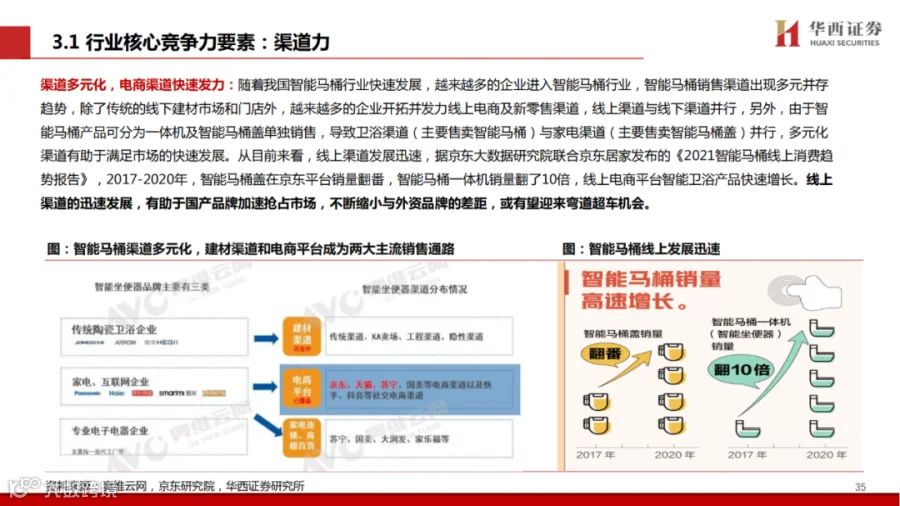

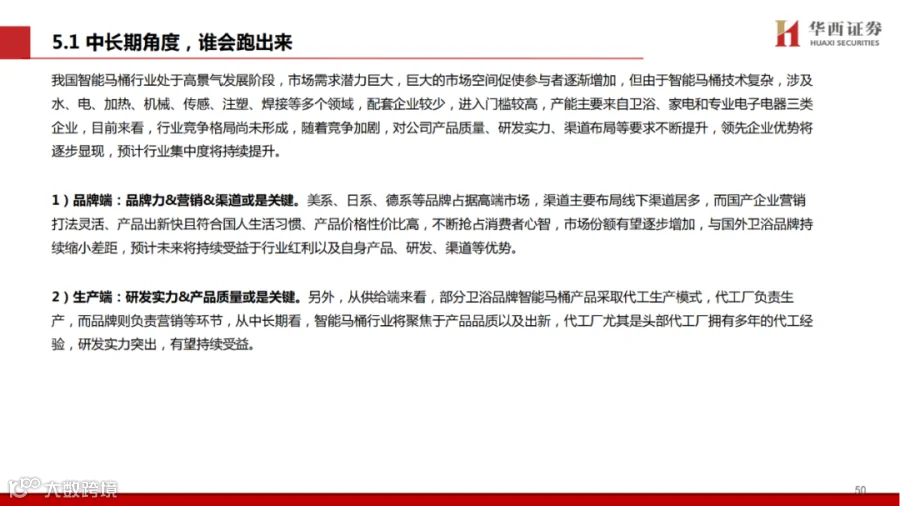

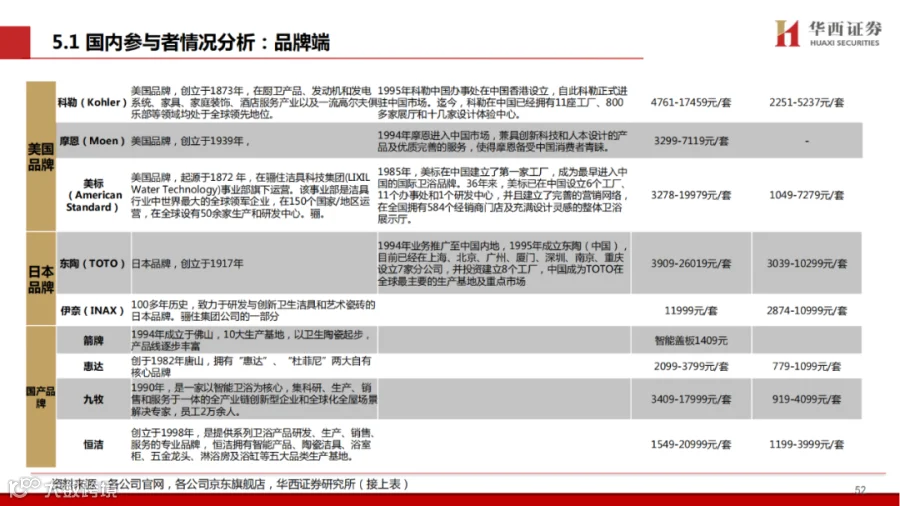

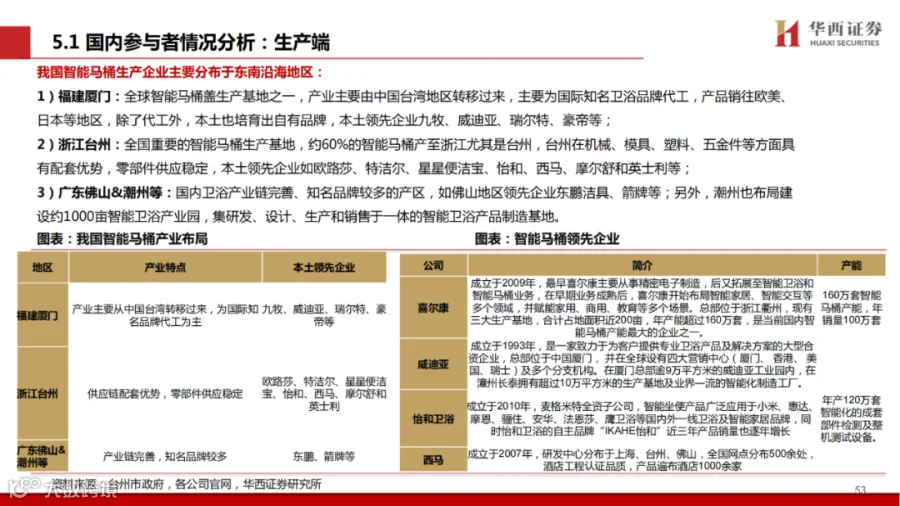

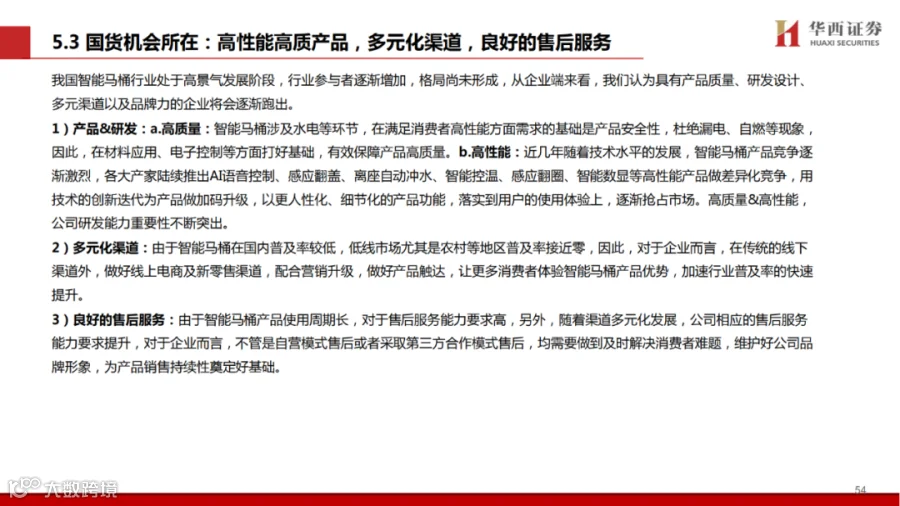

随着我国电商的快速发展,电商渠道逐渐成为我国智能马桶的主要销售渠道,2020年我国智能马桶一体机通过平台电商销售渠道占电商零售额的比重达60.9%,较2019年提高了4.5pct。据京东研究院数据,智能马桶/盖是2021年京东上跨省递送的智能年货商品销量同比增速TOP1,同比增速高达987%。智能马桶巨大的市场空间吸引众多参与者入场,但从行业来看,配套企业较少,进入门槛较高,行业竞争格局尚未形成,随着竞争加剧,对公司产品质量、研发实力、渠道布局等要求不断提升,领先企业优势将逐步显现,预计行业集中度将持续提升。

国内智能马桶行业尚处红利期,如何满足少年、中青年及老年人的具体需求,如何提升品牌力和盈利能力,如何保持长期发展,成为从业者共同面对的课题。本报告从智能马桶产业链、需求端、供给端、海外经验、国货弯道超车等角度进行客观剖析,深入探索行业价值,为从业者突围提供参考。

热文推荐

行业观察 | 教师“铁饭碗”复兴?有条被低估的赛道或将水涨船高

行业观察 | 教育信息化车轮滚滚,新老巨头之争上演