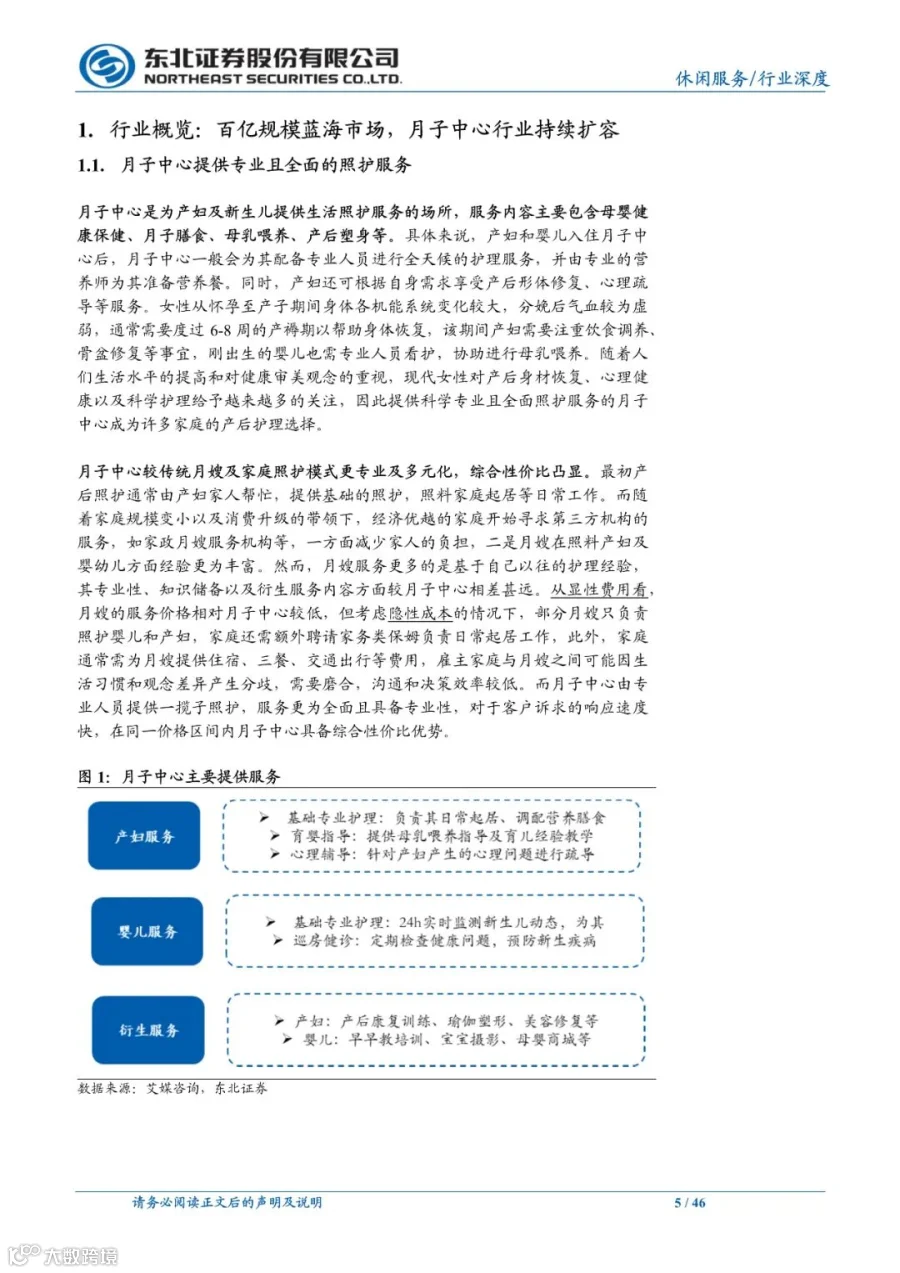

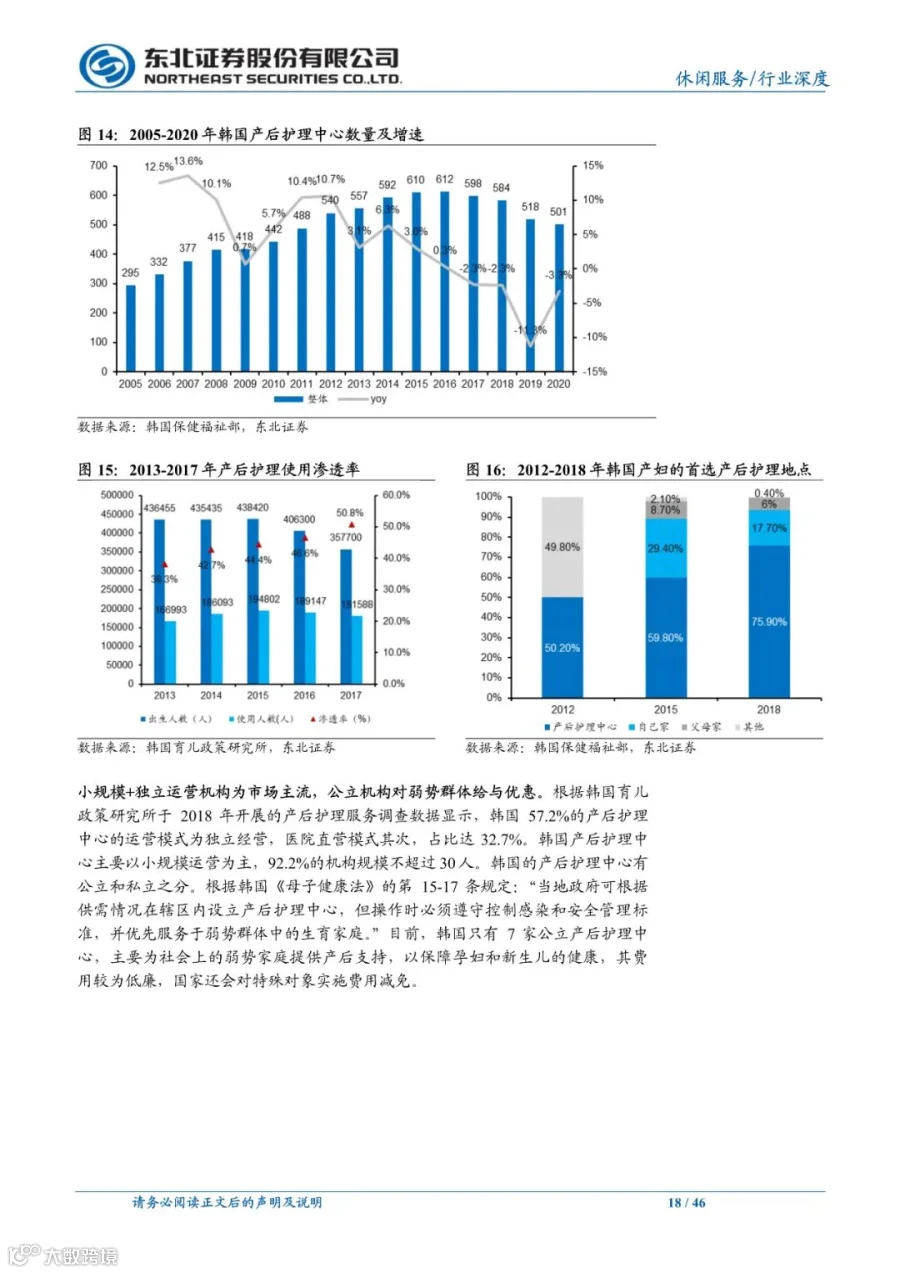

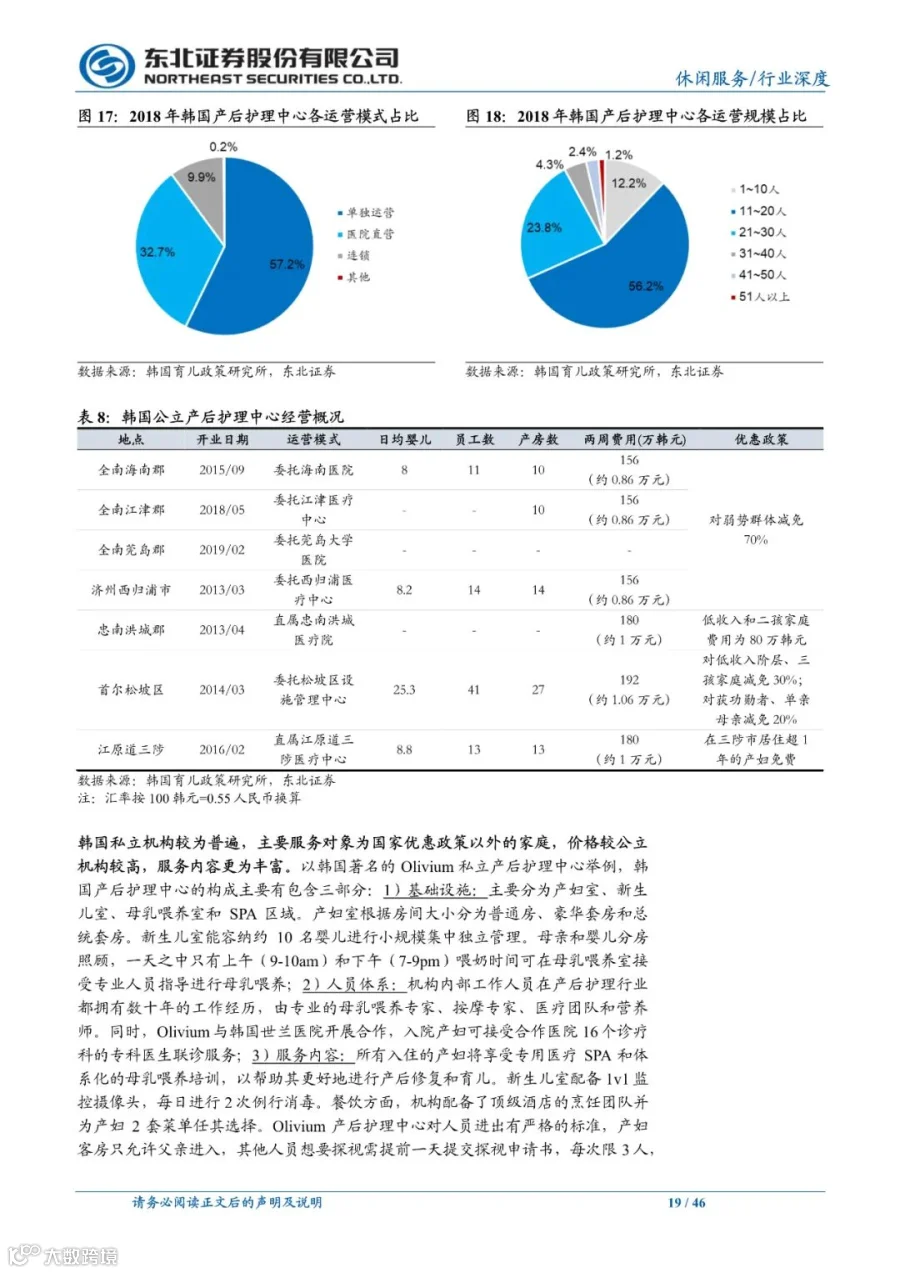

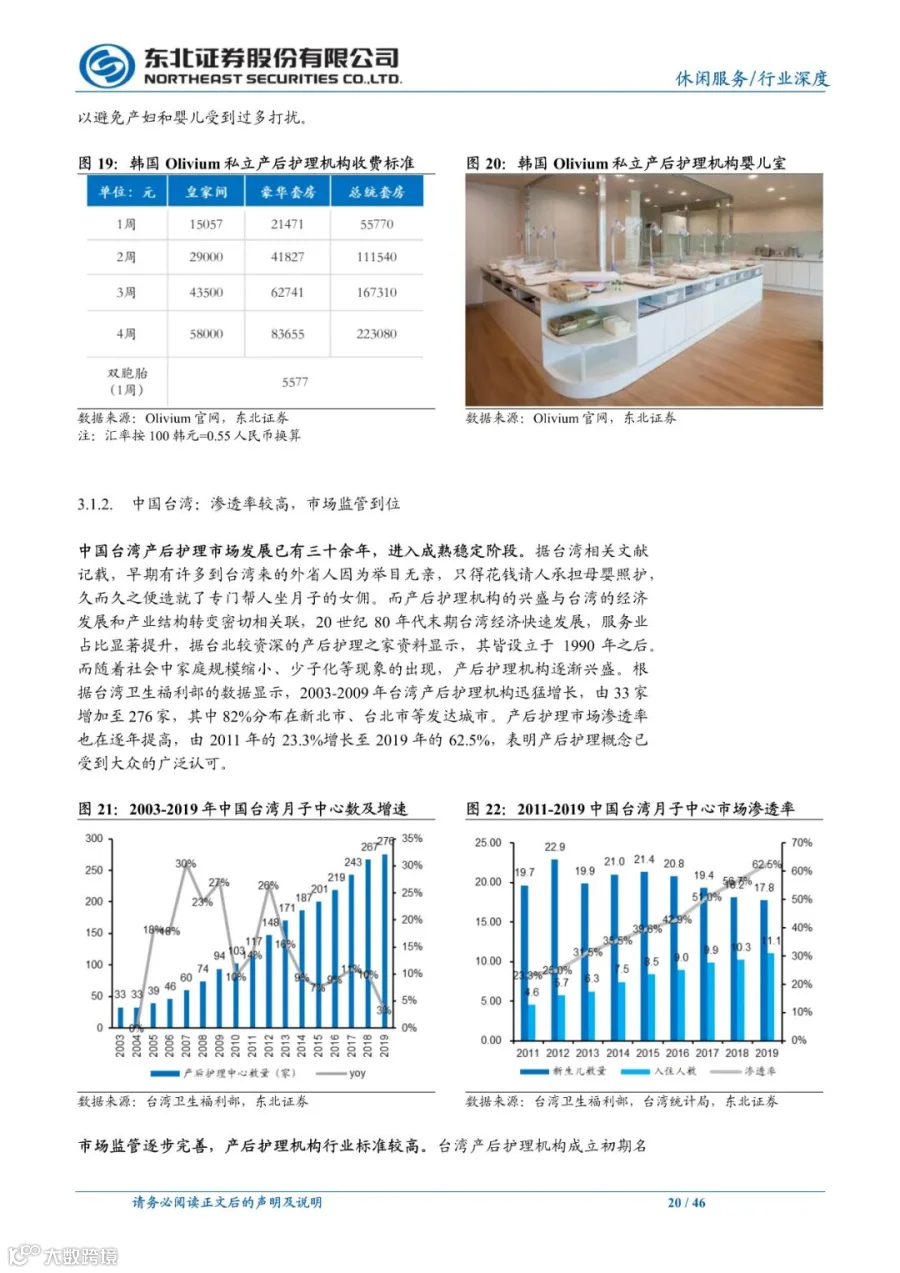

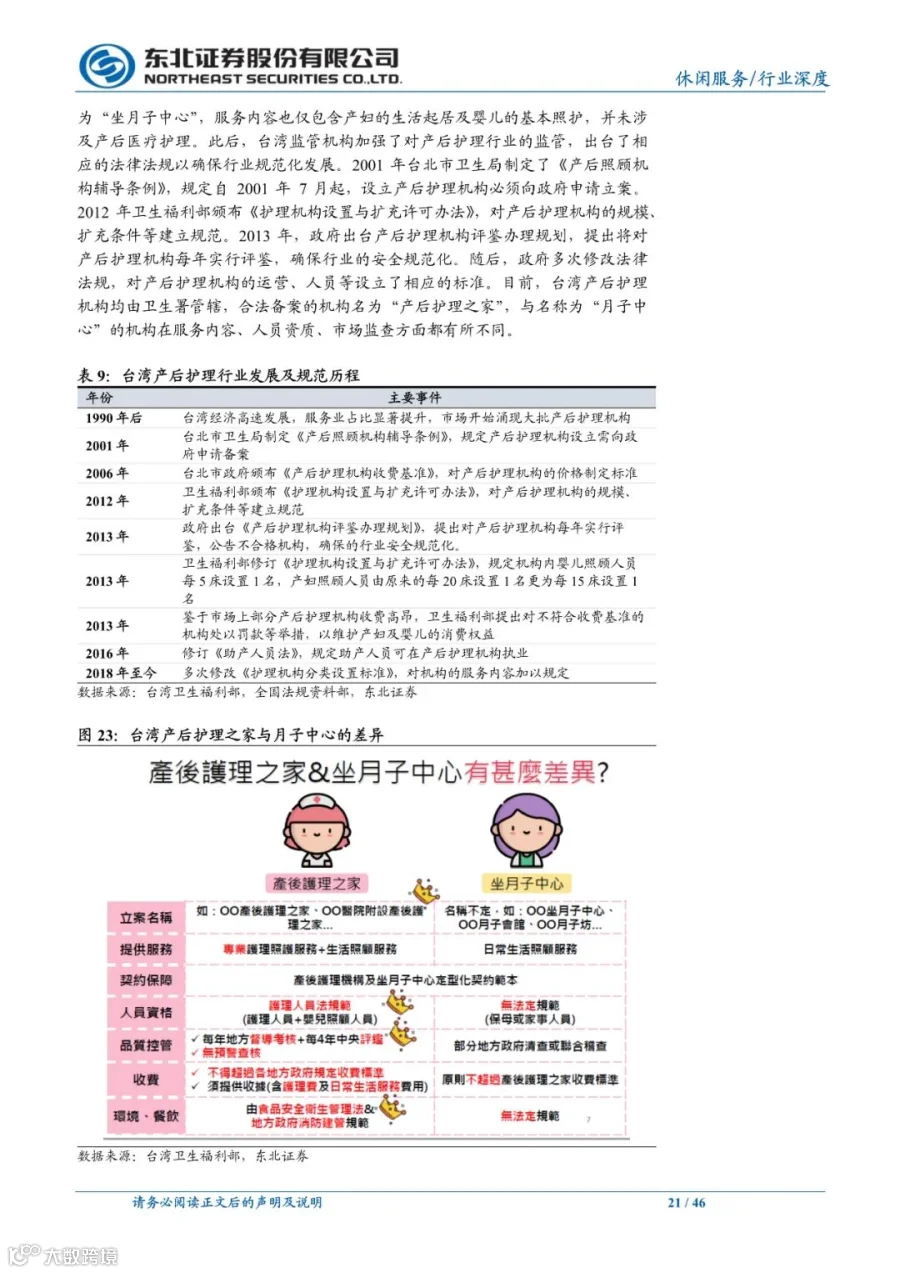

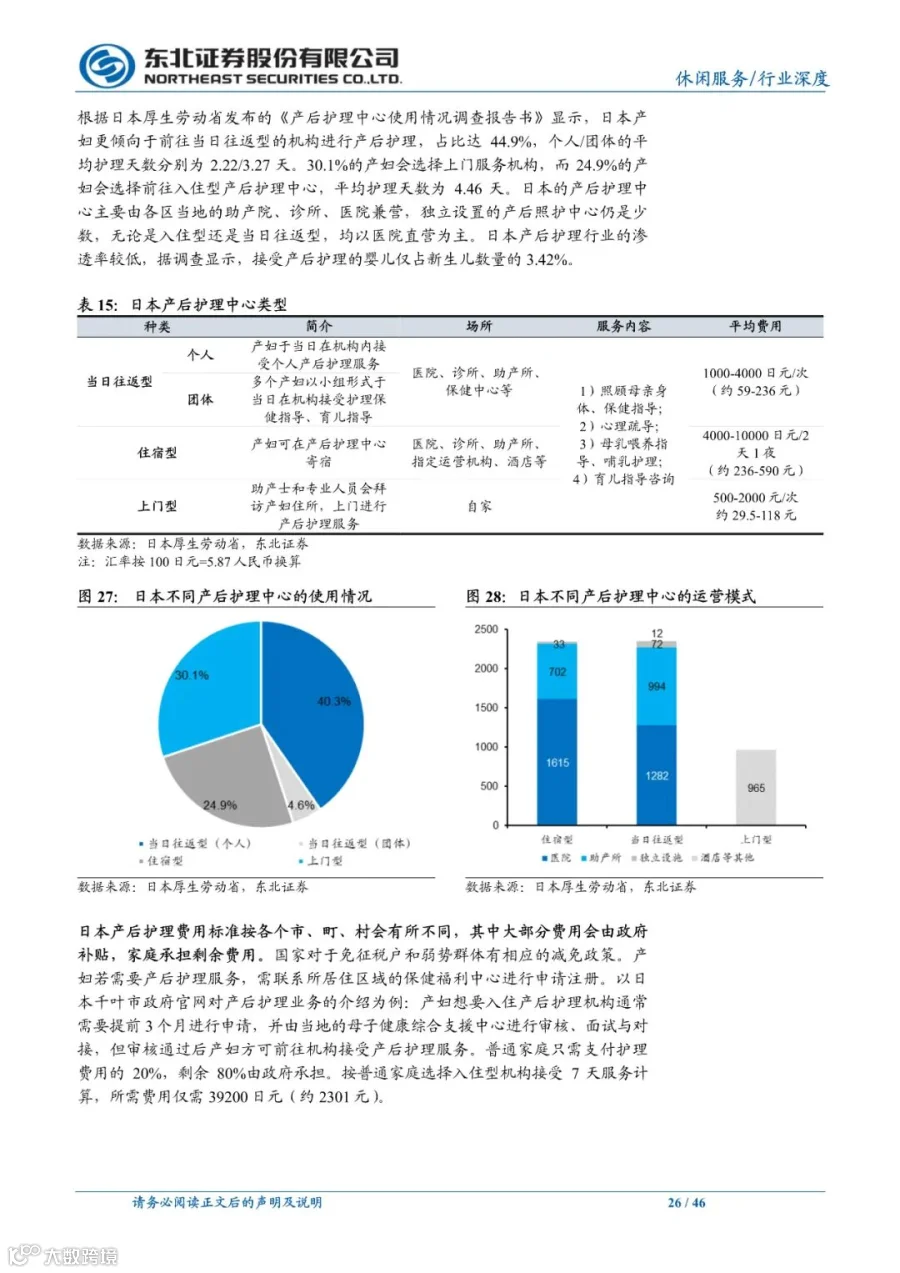

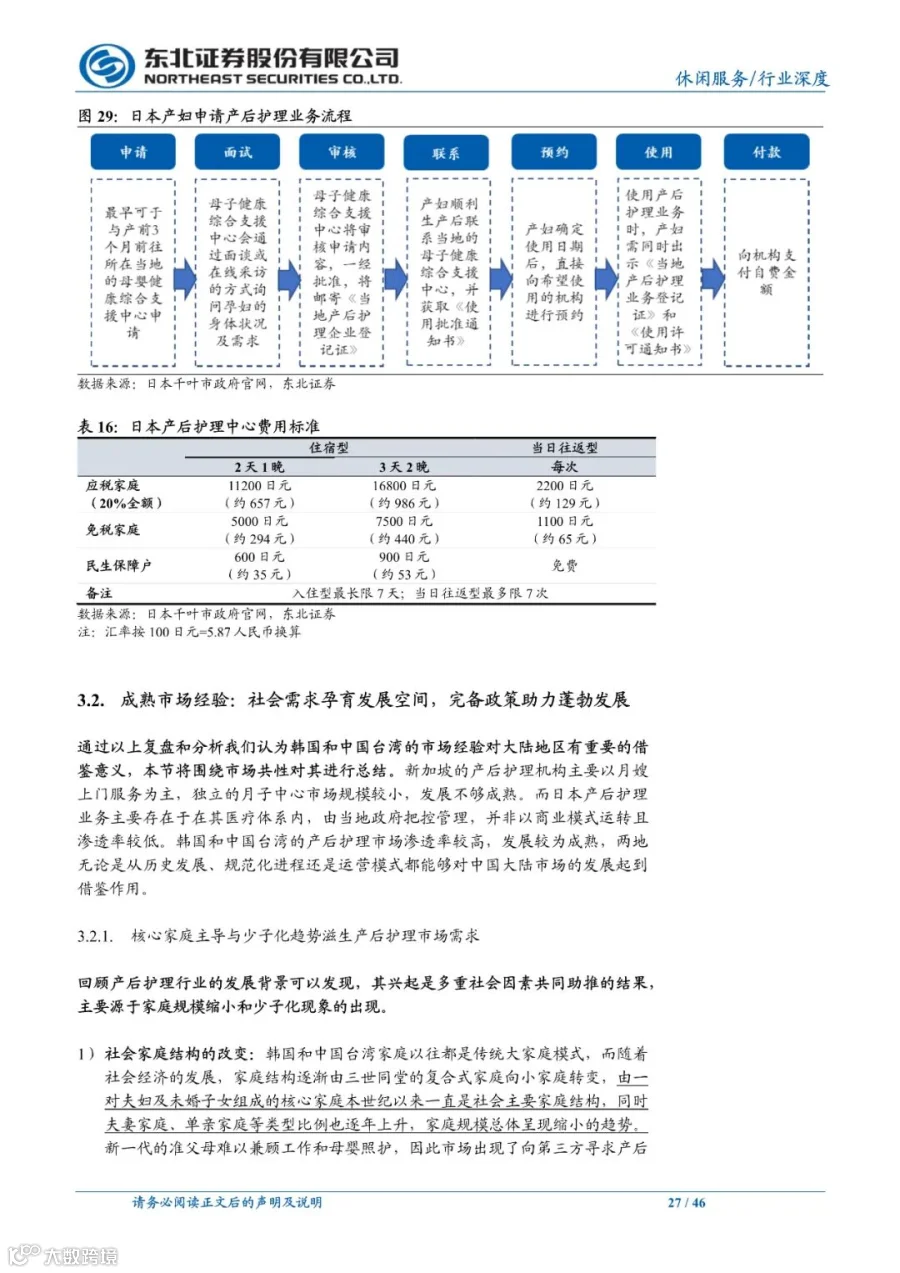

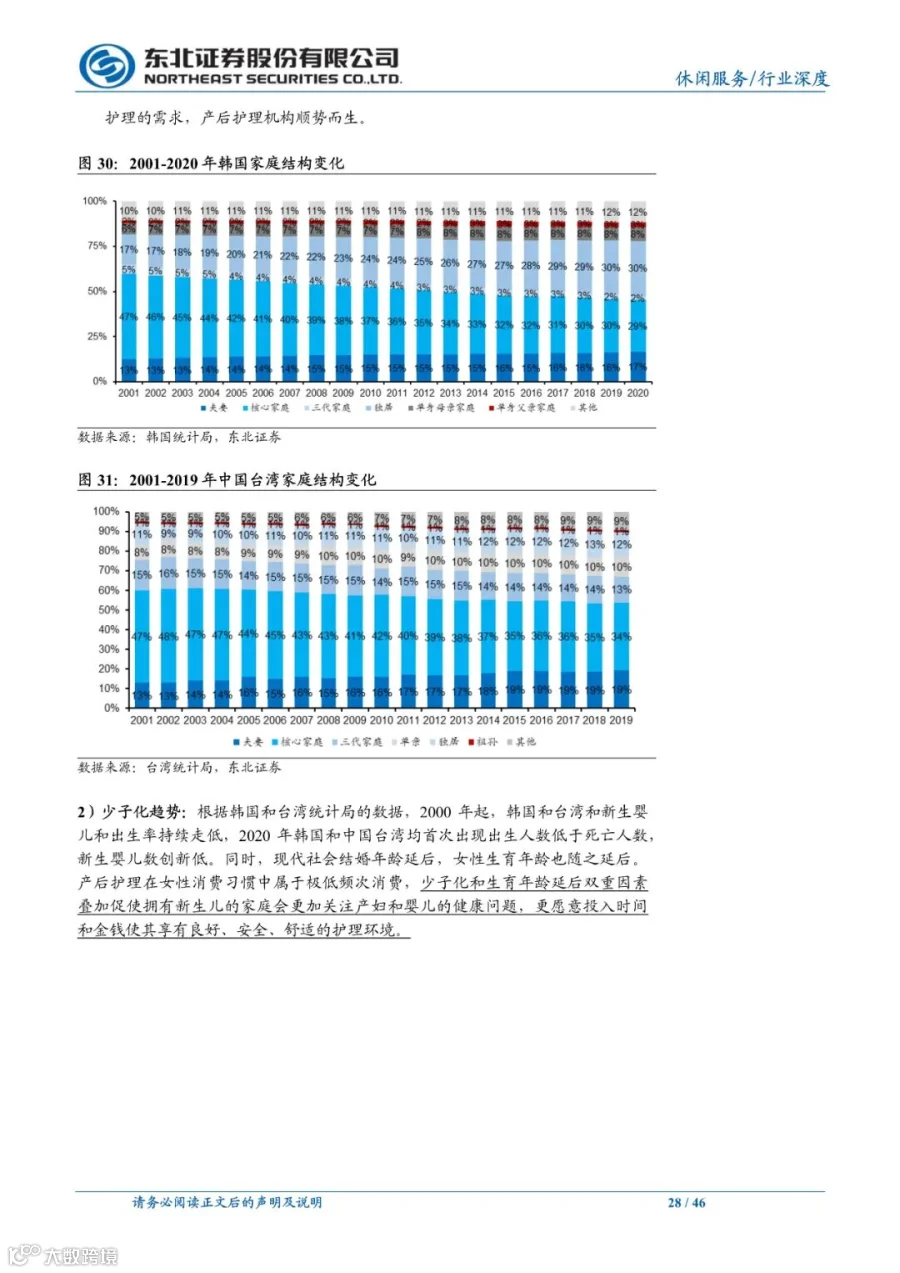

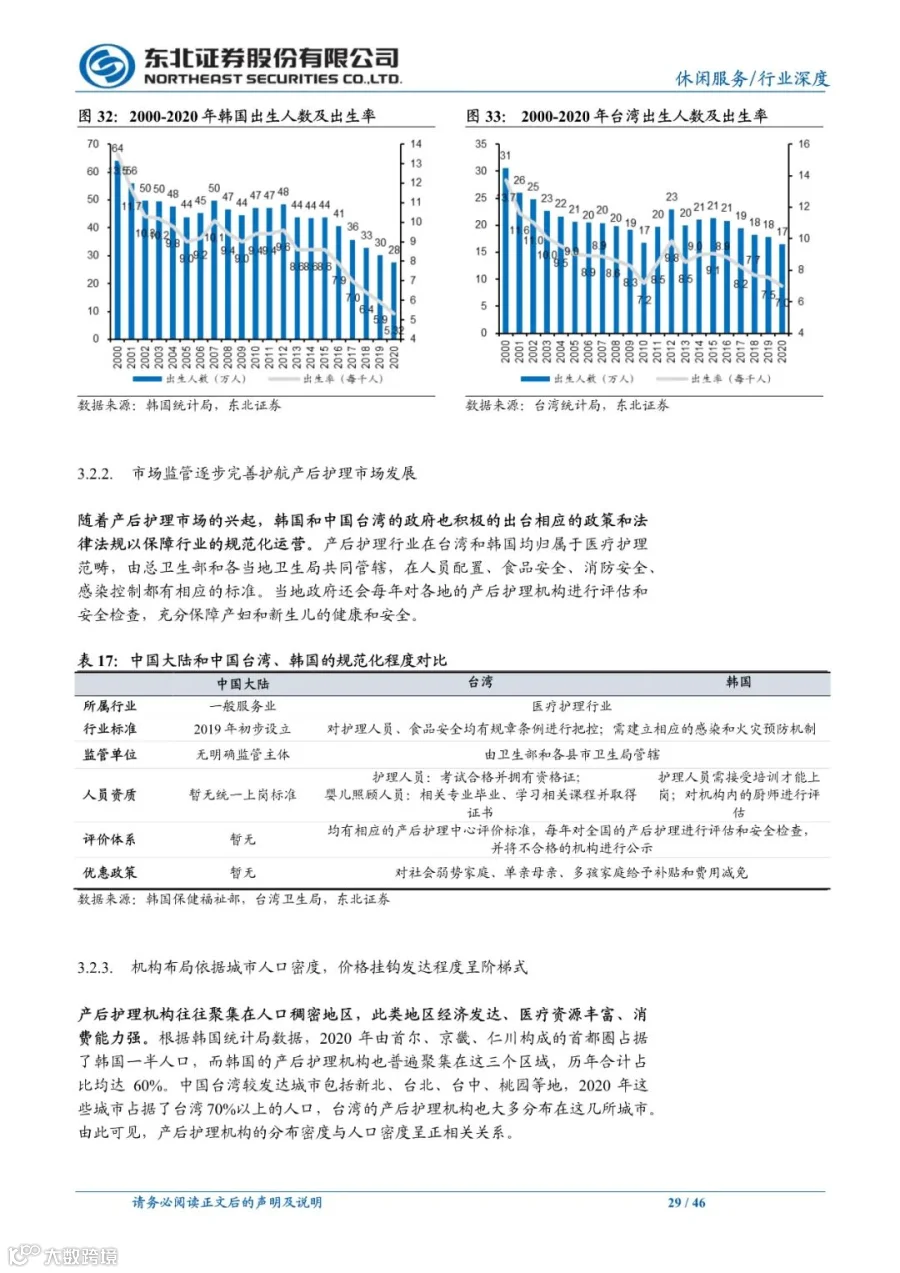

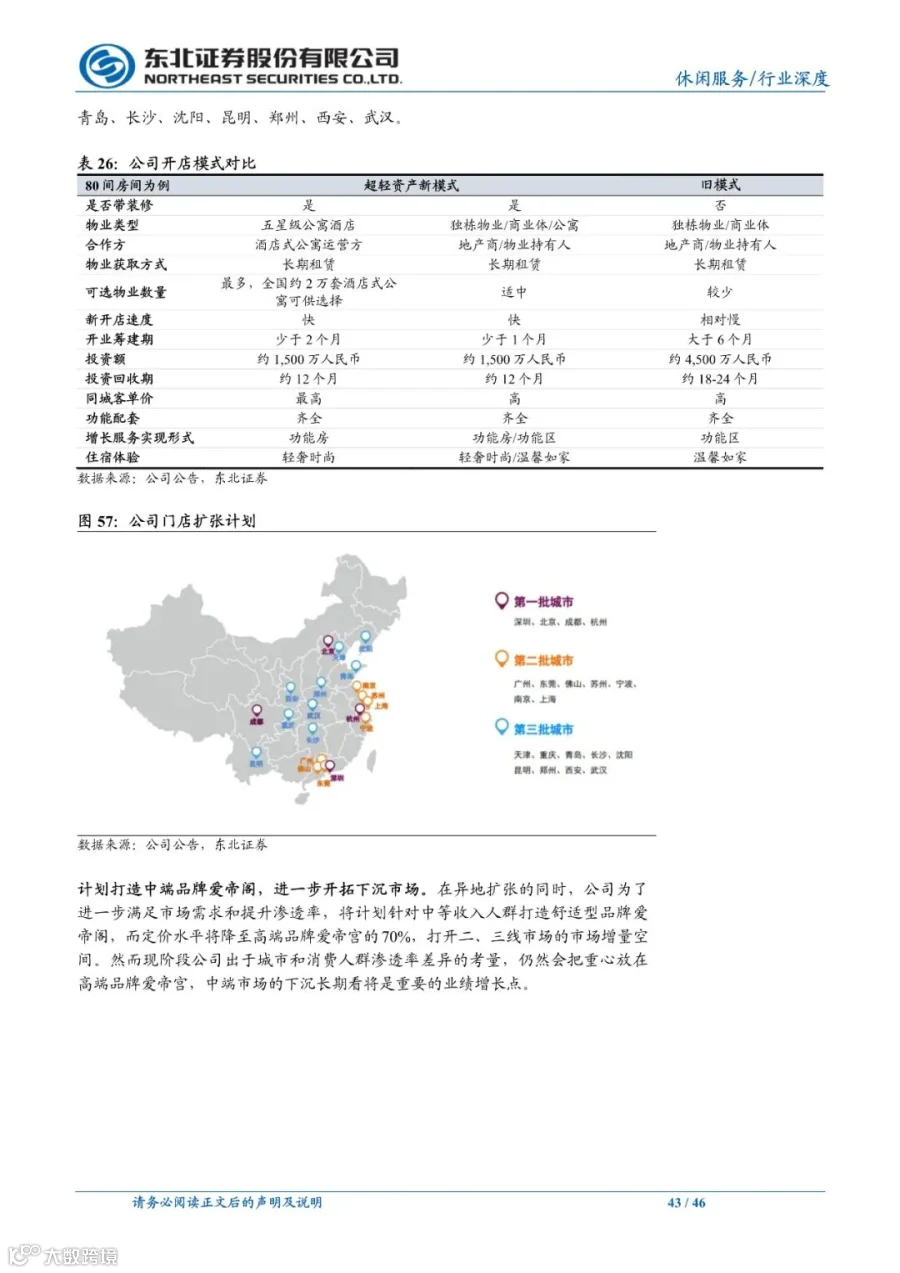

行业研究

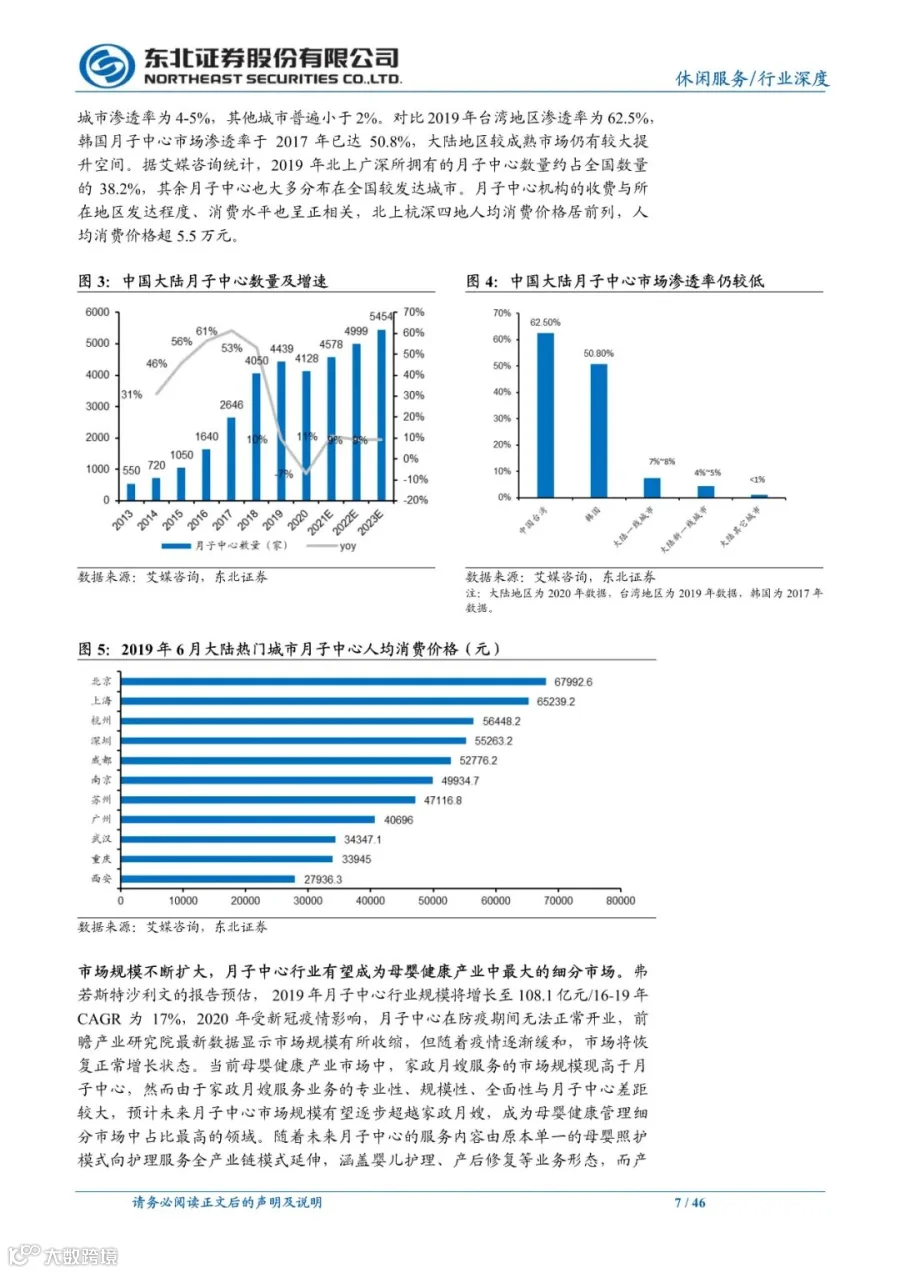

2020年市场月子中心数量达4128家。当前大陆整体市场渗透率较低,一线城市渗透率居高,达7-8%,新一线城市渗透率为4-5%,其他城市普遍小于2%。对比2019年台湾地区渗透率为62.5%,韩国月子中心市场渗透率于2017年已达50.8%,大陆地区较成熟市场仍有较大提升空间。据艾媒咨询数据显示,2022年市场规模预计将达223.0亿元,月子中心行业有望成为母婴健康产业中最大的细分市场。

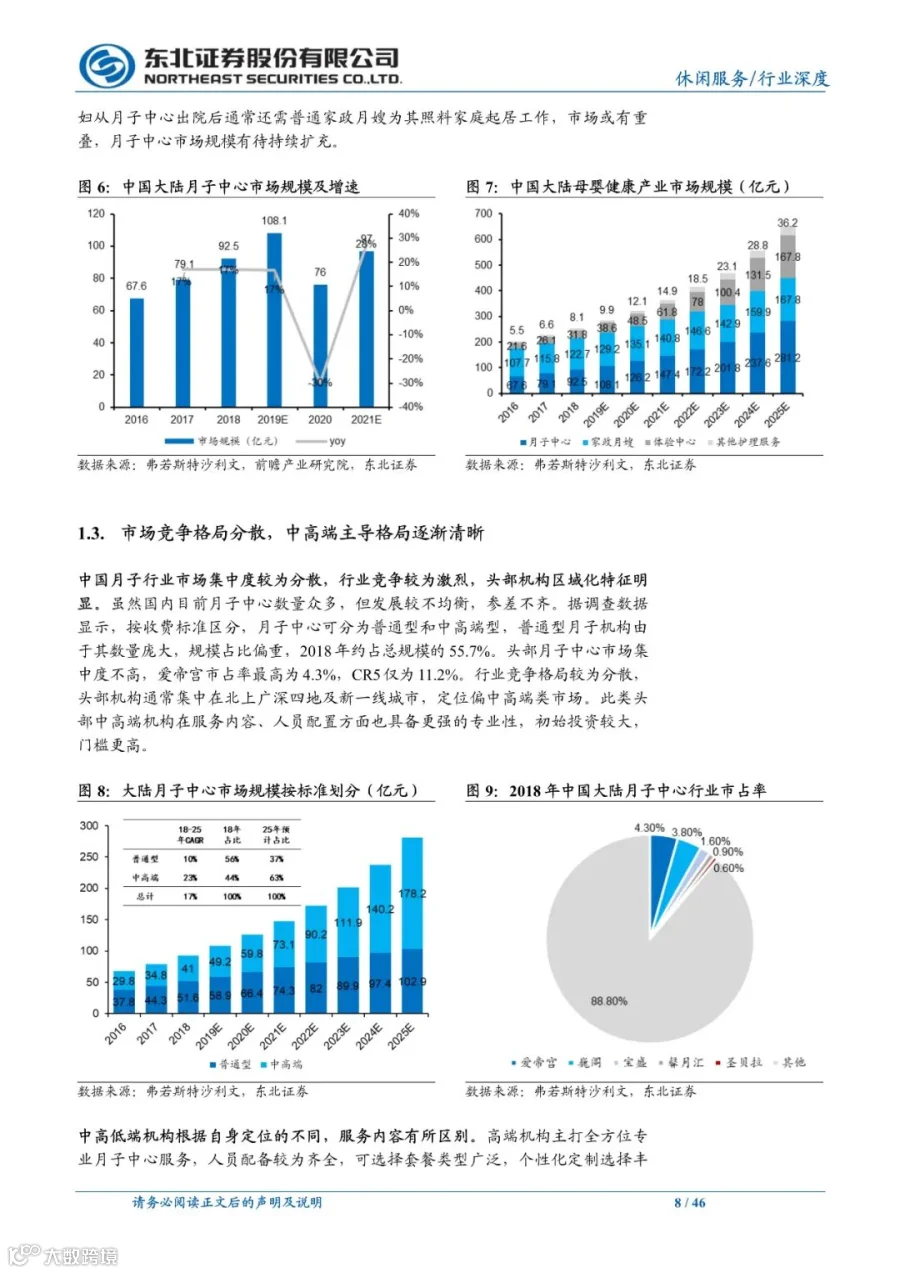

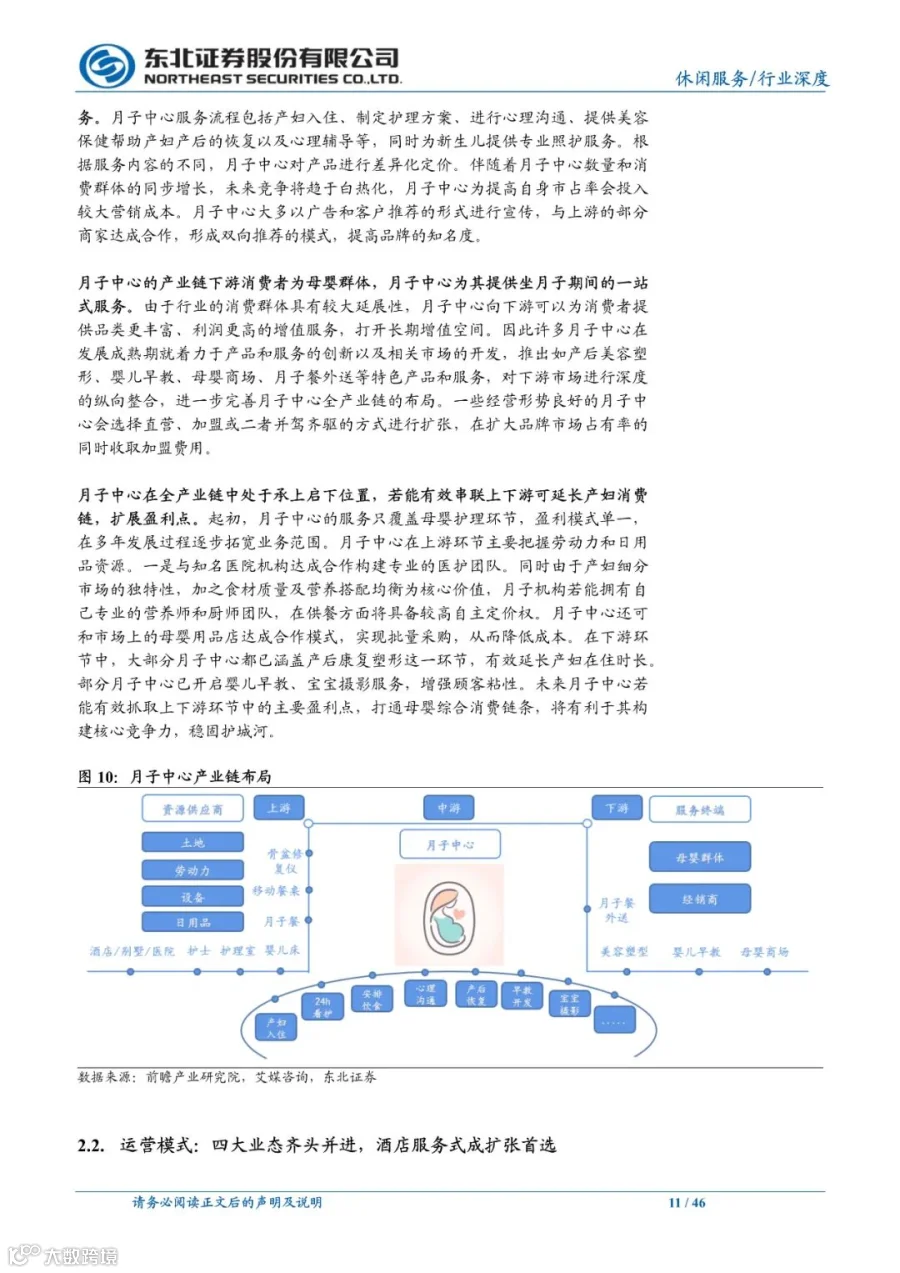

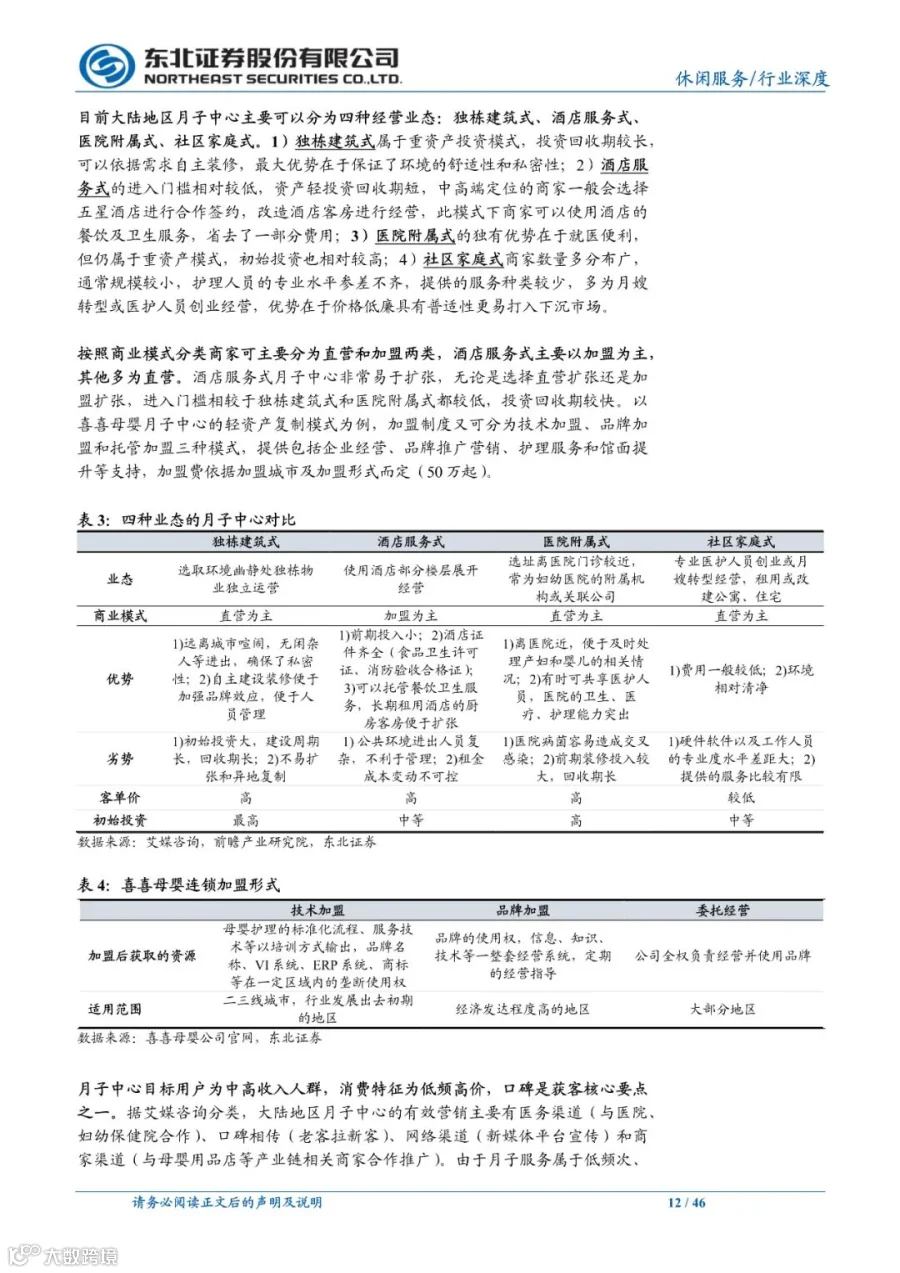

目前大陆地区月子中心主要可以分为四种经营业态:独栋建筑式、酒店服务式、医院附属式、社区家庭式,其中,酒店服务式成为扩张首选。纵观月子中心行业的发展历程,渗透率的提升是行业发展短期和中期最核心的动力支撑,长期看月子中心将成为生育家庭消费的重要组成部分之一。同时,行业诸多问题也不容忽视,月子中心直接面向较为脆弱、需精心照料的产后妈妈与新生儿,对护理专业 度要求高,安全事故发生几率高。月子中心行业进入门槛低但持续经营门槛高,导致头部集中度低,行业格局较为分散,市场上的机构、品牌鱼龙混杂,服务质量与价格水平参差不齐。未来月子中心如何在竞争日益加剧的市场中存活和发展,本报告通过详实数据和经验对比,为月子中心运营提供参考。

产研报告 | 悄然兴起的家族办公室,会成为中国高净值人群的标配吗?

报告 | 辅助生殖行业全景图——受益人口新政的消费升级黄金赛道

热点观察 | 斩获市值超200亿母婴龙头IPO,隐形推手汪建国的家庭商业「进化论」

行业观察 | 母婴品牌如何玩转私域,实现破局营销?

报告 | 2021连锁品牌私域运营白皮书

「平台纪」|后流量时代,亲子服务业玩家怎样巧抱平台“大腿”,撬动用户增长?