这是亲子商业志第967期内容

共10947字 | 阅读时长约10分钟

宏观洞察

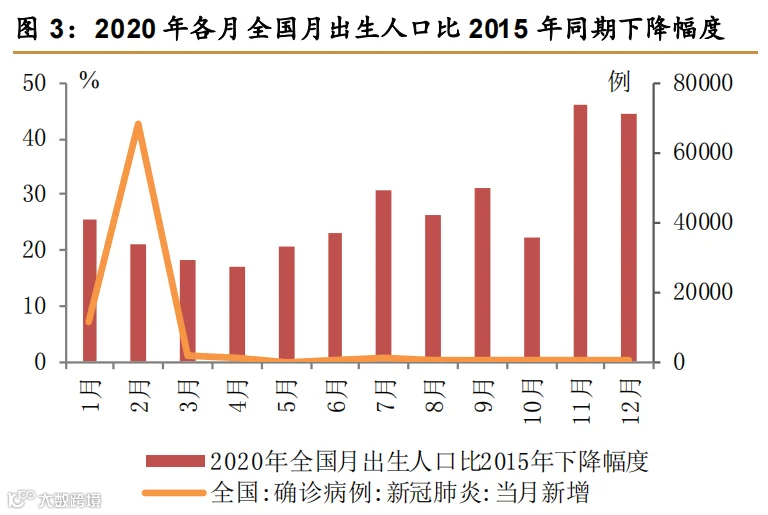

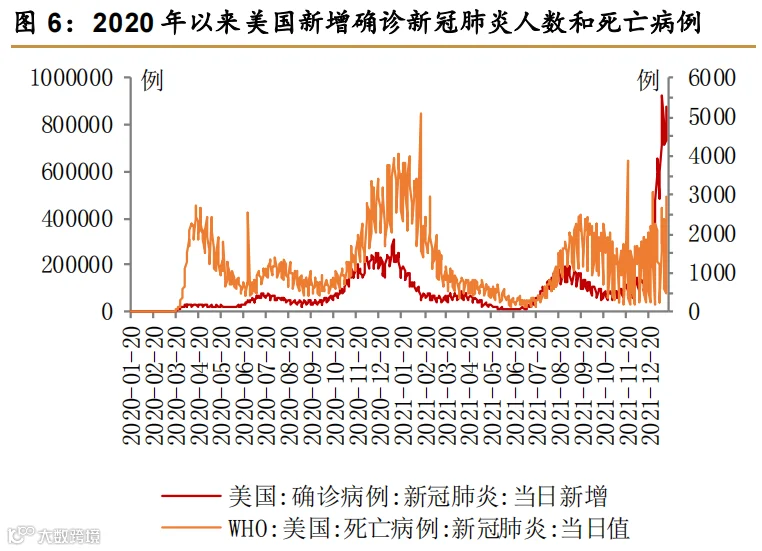

2020-2021年,我国在新冠疫情经历了初期调查、全国扩散和严格防疫、国内疫情受控和海外爆发、国内散点疫情多地爆发四个重要阶段。疫情加大了人们生活中面临的不确定性,增加了人们对住院分娩的担忧,客观上致使适龄人群结婚、生育意愿降低。同时,疫情也对经济造成了较为严重的冲击,失业率上升,养育子女的预期负担加重,部分家庭推迟结婚乃至生育计划。国家统计局日前公布,经初步核算,2021年我国出生人口1062万人。这一数字低于2020年的1200万人和2019年的1465万人。

疫后,人口流动逐步恢复,结构性变化较大。预计2022年春运人口流动较 2021年将有所提升,但由于散点疫情仍在继续,人口流动与疫情前差距依然较大。疫后就业复苏仍压力重重,结构性分化明显,预计2022年疫情对就业的负面影响将继续减弱,但在三重压力之下,我国就业仍面临较大的挑战和压力,减负稳岗扩就业等措施或对就业稳定形成一定支撑。

综上,疫情对生育、人口流动、就业产生了巨大影响,深刻改变了家庭用户的生活及消费习惯。教育培训、文旅休闲、母婴服务、生活服务等部分妇幼、婴童、线下体验相关产业阶段性受挫,家庭新经济塑造者、从业者如何适应变化,在后疫情时代如何精准服务目标客户,需要从人口视角持续关注疫情带来的底层变革和新商业机会。

编辑 | 肖溯 孔长青

编辑 | 肖溯 孔长青

![]()

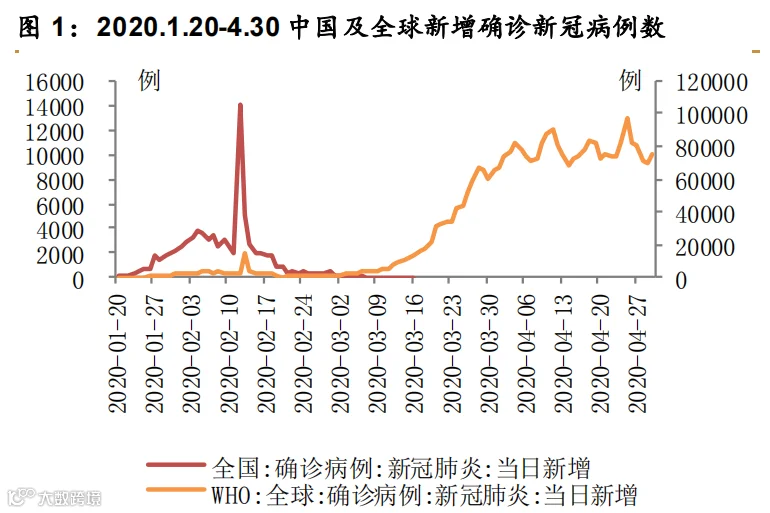

新冠疫情在国内的演变

新冠疫情在国内爆发以及疫情防控的几个重要阶段回顾:

2019 年 12 月至 2020 年 1 月,自首例不明原因肺炎患者发病以来,国家各个层面开始对新出现的病毒展开一系列调查,在这一段时期内,专家组确认病原为新型冠状病毒,开始定期向世卫组织通报疫情,在此阶段国内也出现了首例死亡病例。

2020 年 1 月至 2 月,钟南山等专家组开始发声称新冠肺炎具有“人传人”的特征。1 月 23 日,正逢春节前两日武汉开始封城,但全国新增确诊病例不断上升,2 月 12 日新增确诊人数达到 1.4 万人,为疫情期间日增最高值。同时,国务院提出延长春节假期,各地也采取了不同程度的防疫措施,比如隔离病人、追踪和隔离接触者、旅行限制、取消群众集会等,以减少病毒传播。

2020 年 3 月至 4 月,随着防疫措施的效果逐步显现,疫情势头有效遏制,4 月份武汉解封且武汉市所有新冠肺炎住院病例清零。但海外疫情在这一阶段开始爆发,多国陆续采取封城、封国措施。

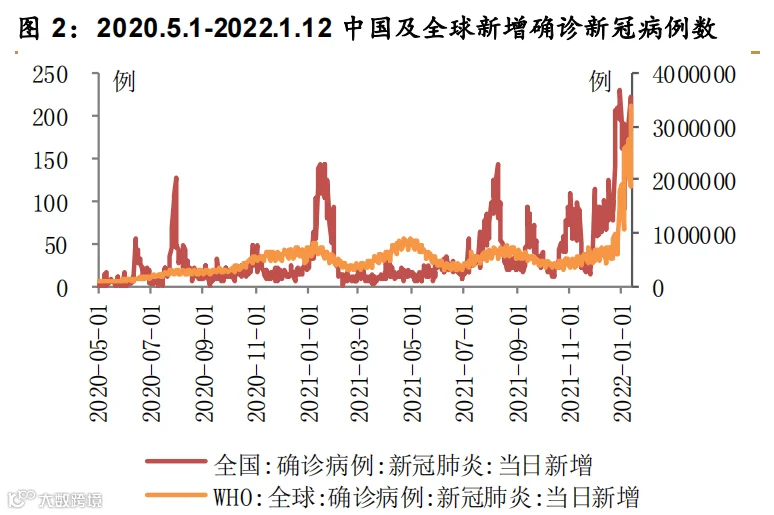

2020 年 6 月以来,国内疫情出现了数轮散点爆发,严格的防控措施下,很快便得到了有效遏制。在此阶段新冠病毒发生了两次重大的变异:一次是 2020 年 10 月在印度发现的德尔塔变异毒株,2021 年 7 月在国内南京爆发;另一次则是2021 年 11 月在南非发现的奥密克戎变异毒株,2022 年 1 月在河南、天津、北京、西安已 有该变异毒株的本土感染病例。

▲数据来源:wind、西南证券整理

▲数据来源:wind、西南证券整理

![]()

疫情冲击人口出生率,

内含内外双重传导机制

▲数据来源:wind、西南证券整理

从以上分析可以看出,疫情对人口出生有着显著影响,其传导机制主要通过心理影响、经济状况等内部外因素共同作用。

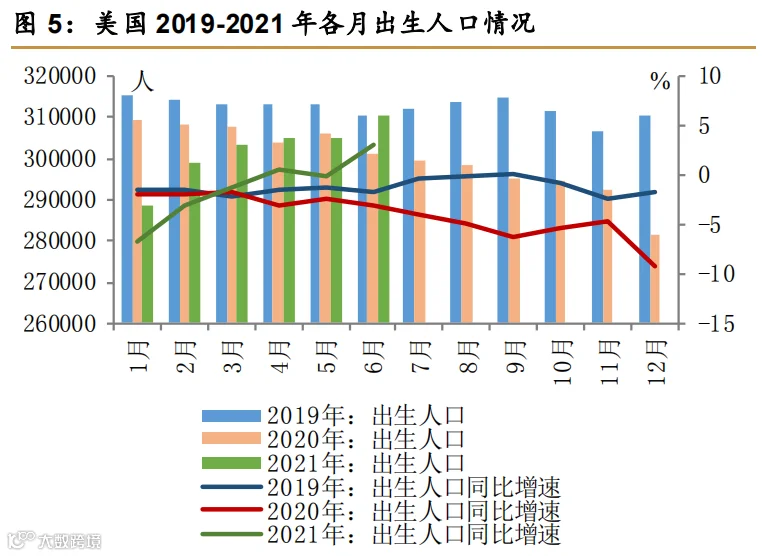

疫情给人们带来了心理上的恐慌,孕妇在面对新冠病毒的威胁时十分脆弱,妊娠期的免疫力水平往往更低,呼吸系统更容易遭到感染,且怀孕期间感染 COVID-19 的人更有可能经历早产和死产,因此有备孕计划的人群在恐慌下会推迟甚至取消怀孕。

CDC 数据显示,2020 年 1 月 22 日至 6 月 7 日期间美国不同年龄段的孕妇因 COVID-19 住院的比例普遍来说比非孕妇更高。《新冠病毒疫苗接种技术指南(第一版)》指出备孕女性是可以接种新冠疫苗的,但暂不建议妊娠期妇女接种疫苗。随着疫苗接种率的不断提高,妇女的生育计划可能会重回正轨,但目前疫苗对于妊娠的安全性还有待充分验证,可能会给部分人群造成一些担忧。

▲数据来源:CDC,西南证券整理

疫情对经济造成了较为严重的冲击,尤其是给贡献了 80%以上城镇劳动就业的中小企业带来了巨大的生存压力,不少中小企业在疫情期间倒闭,失业率上升,居民生活安定性下降,养育子女的预期负担加重,迫使部分家庭推迟结婚乃至生育计划。

统计局数据显示,我国城镇调查失业率在疫情爆发的 2 月份猛增至 6.2%,创下自 2018 年公布该数据以来的新高,同时新增城镇就业人数累计值在 2 月同比大幅下降 37.9%。目前来看,在有效的防疫措施下,2021 年国内的经济活动正不断恢复,失业率也逐步下降至疫情前水平,新增就业情况虽较 2020 年有大幅改善,但相较疫情前仍有增长空间,2021 年城镇新增就业人数同比增长 7%,但两年平均增速为-3.1%, 与 2019 年-0.7%的同比增速相比,2021 年新增就业人数下滑趋势仍较明显。

▲数据来源:wind,西南证券整理

![]()

疫后时代人口流动逐步恢复,

流向与出行方式变化较大

我国疫情防控主要经历了两个阶段,一是疫情爆发初期(2020 年 2 月至 3 月),正值春运时期,我国为有效控制疫情的发展采取了居家隔离、封城等全面而严格的疫情防控措施,短时间内使得本土疫情基本得到良好的控制,多地新增感染病例连续清零;二是疫情散发阶段(2020 年 6 月至今),随着德尔塔、奥密克戎等变异毒株的出现,我国各地散点疫情不断,各地区以县为单位划分高、中、低风险地区,实施差异化的疫情防控,因地制宜地出台防疫政策,在控制疫情传播风险的同时加快复工复产的步伐,促使经济重回正轨。然而,各地采取不同程度的隔离以及停工停产等措施的同时,对市场要素在地区间的流动也产生了不同程度的阻碍,尤其是人口要素的流动受到最为直接的冲击,从而严重影响了市场流动性。

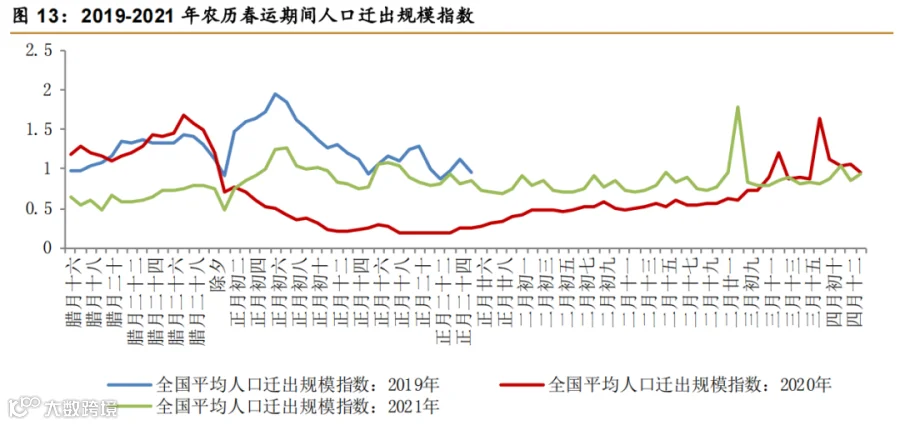

百度地图迁徙数据显示,2020 年 1 月 23 日(腊月廿九)武汉开始封城,随后浙江、湖南、广东、北京、上海、天津、安徽、重庆、四川等地陆续启动重大突发公共卫生事件一级响应,取消大型活动、停止旅行社团队游、公共场所限流、交通枢纽重点防控等一系列的应急措施加紧出台,大部分居民取消了春节行程,人口迁徙规模自 1 月 23 日-25 日(腊月廿九至正月初一)加速下行。

之后国务院出台春节假期延长通知,学校推迟开学时间,众多企业安排员工远程办公,人口迁徙规模在 1 月 25 日至 2 月 16 日(正月初一至正月廿三)期间一直呈现下降态势,降至极低的水平。2 月 17 日(正月廿四)迁移规模开始有所回升,直至 4 月初(三月初九),人口流动逐步趋向常态化。

但从 2021 年的情况来看,受“就地过年”影响,春节前人口流动的意愿较疫情前仍然较弱,低于 2019 年和 2020 年同期水平。在除夕初一之后,与 2019 年一致的是人口出行有所反弹,春节出游活动有所恢复,但总体上与 2019 年水平相比依然处于较低水平。

正月十五之后,人们节后开始复工复产,迁出规模与疫情前水平趋于一致。总体来看,在防疫政策的约束下,2020 年 2 月至 3 月总体呈现人口省级流动停滞的状态,疫情控制得当后,人流逐步开始恢复;2021 年人们春节期间出行意愿有所提升,但由于疫情的影响仍然存在,并未恢复至 2019 年的程度。

交通运输部预计 2022 年春运期间全国将发送 11.8 亿人次旅客,较 2021 年同比增长35.6%,较 2020 年同比下降 20.3%,较 2019 年同比下降 60.4%。从春节流动意愿来看,近期新浪微博的调查显示,2022 年超过 72%的人认为“如果条件允许,打算回家过年”, 而 2021 年的同期调查中仅 50%选择了“会,回家的票已经买好了”,2022 年异乡务工者回家过年的意愿更强。

政策方面,国家发改委提出 2022 年春运要在落实防控政策的同时,最大限度减少对群众生产生活的影响,坚决防止“一刀切”和“层层加码”,2022 年春运疫情防控将更为“科学精准”,减少对人们回家过年正常需求的影响,但部分地区在执行层面依然有“一刀切”和防控过严的情况存在。

我们预计 2022 年春运人口流动较 2021 年将有所提升,但由于局部地区散点疫情的爆发仍在继续,节日期间的流动仍将受到较大影响,与疫情之前的差距依然较大。

▲数据来源:百度迁徙,西南证券整理

疫情散发影响人口迁移,流向更趋周边化

疫情散发影响人口迁移,流向更趋周边化

2020 年 6 月至今,疫情在国内呈现散点爆发的状态,这一时期我国主要采用因地制宜、因城施策的防疫措施,根据县域划分高、中、低风险地区。

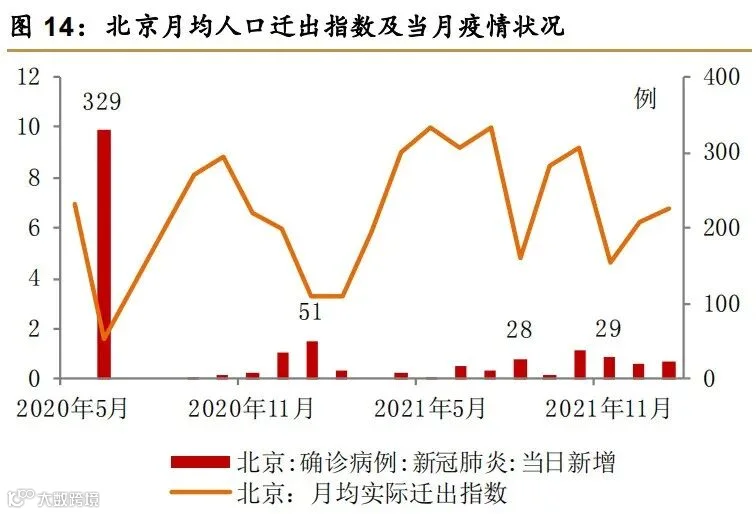

在遏制病毒更大范围传播的同时,保证我国复工复产的进度,加快经济复苏。2020 年 6 月,北京出现本土确诊病例,新发地为批发市场,当月累计报告确诊病例 329 例,同时还输出到河北、辽宁、四川、浙江及河南 5 个省份,北京市各级政府快速采取强力的防控措施,倡议市民非必要不离京,人口迁出规模在当月出现大幅下滑,但在疫情得到有效控制后,北京 2020 年 9 月人口迁出指数大增 401.9%。

▲数据来源:百度迁徙、wind,西南证券整理

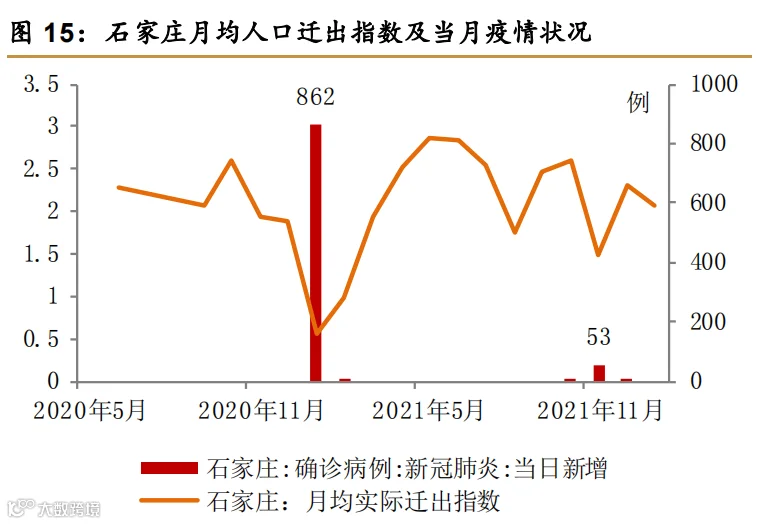

2021 年 1 月,河北石家庄出现本地感染者,当月累计报告确诊病例 862例,宣布进入战时状态,当月人口迁出骤降,2 月本地病例大幅减少后,人口迁出较上月上升 76.9%,3 月本地病例清零,人口迁出指数较 1 月反弹 247.7%。

▲数据来源:百度迁徙、wind,西南证券整理

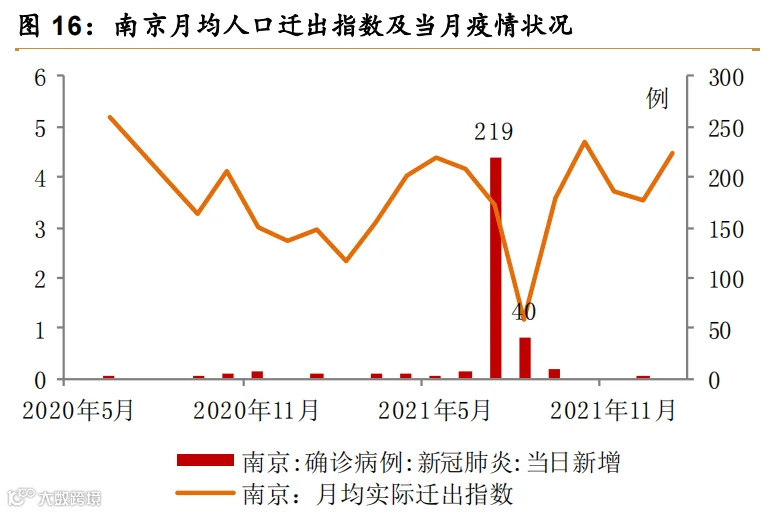

2021 年 7 月下旬,南京禄口机场出现德尔塔新变异毒株,7 月 22 日开始南京外出的通道开始限制,月底市内交通也开始收紧,人口迁出在 8 月直线下降,9 月新增感染人数明显减少后,人口迁出规模也实现 202.8%的大幅增长。

▲数据来源:百度迁徙、wind ,西南证券整理

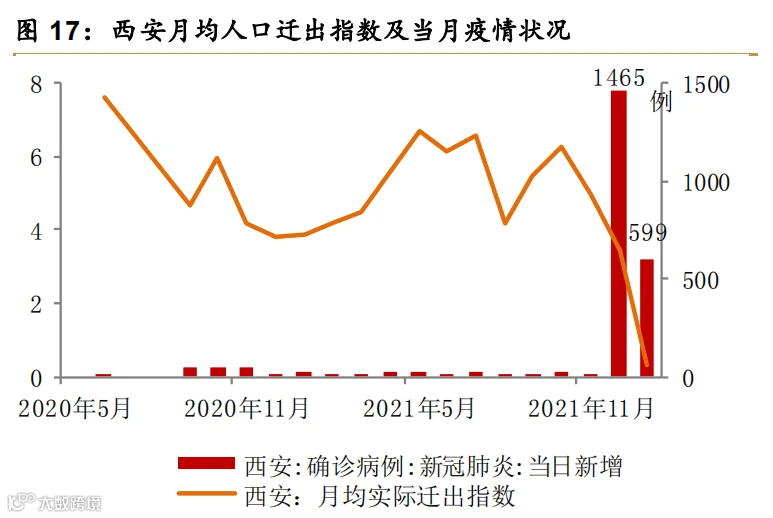

12 月西安疫情爆发,9 日出现本土确诊,22 日宣布封城,疫情蔓延开来甚至外溢至其他省份,2022 年 1 月人口迁出指数降至 0,若疫情得到控制,预计人口流动也将呈爆发式增长。

▲数据来源:百度迁徙、wind ,西南证券整理

总体来看,疫情爆发期间由于受到地区防疫措施影响,人口迁出规模降幅均在 65%以上,而疫情完全有效控制往往需要一个月左右,在散点疫情控制之后,各地的人口迁出均出现较大程度的反弹,预计 2022 年上半年散点疫情可能仍会多地爆发,但随着防疫的经验和能力逐步提升,疫情管控将更为精准和及时,对于人口流动的影响时长或进一步缩短。

从人口流向上看,由于 2021 年散点疫情在多地爆发,受各地防疫措施的影响,居民出行半径较疫情前有明显缩小的态势。

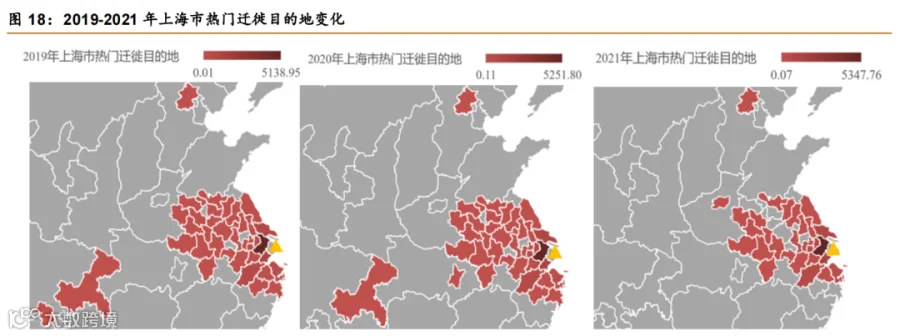

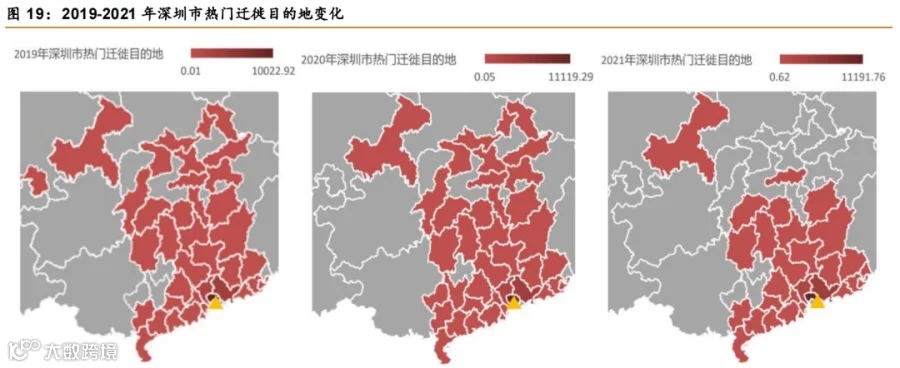

高德迁徙中热门迁徙路线数据显示,2020 年一线城市人口便开始倾向于向周边地区流动,2021 年这一趋势更为明显。从上海市人口迁徙整体的趋势上看,2020 年由于下半年疫情得到有效控制,人口整体流动规模较 2019 年有所增加,但人口向距离较远的地区比如北京、南京、武汉、重庆等地的流动开始减少,人口流向朝上海市周边地区有所聚集,2021 年整体流动规模较 2020 年有所下降,但向周边绍兴、嘉兴、苏州及舟山等城市的人口迁徙增多;从深圳市的情况来看,2020 年也出现了整体上人口流动的反弹,但向九江、武汉等距离较远的地区流动减少,由于疫情向香港的流动也呈现较大规模下滑;2021 年整体流动规模下降,但人流逐渐向广东省内地区流动,向江门、汕尾、阳江、肇庆及珠海等地迁徙明显多增。

在疫情影响下,人们短途出行渐多,2022 年国内疫情散发期间,人口流动仍将继续集中于周边地区,若一季度后疫情有效控制,防疫措施更加精准,长途出行意愿或出现报复性反弹。

▲数据来源:高德迁徙,西南证券整理

▲数据来源:高德迁徙,西南证券整理

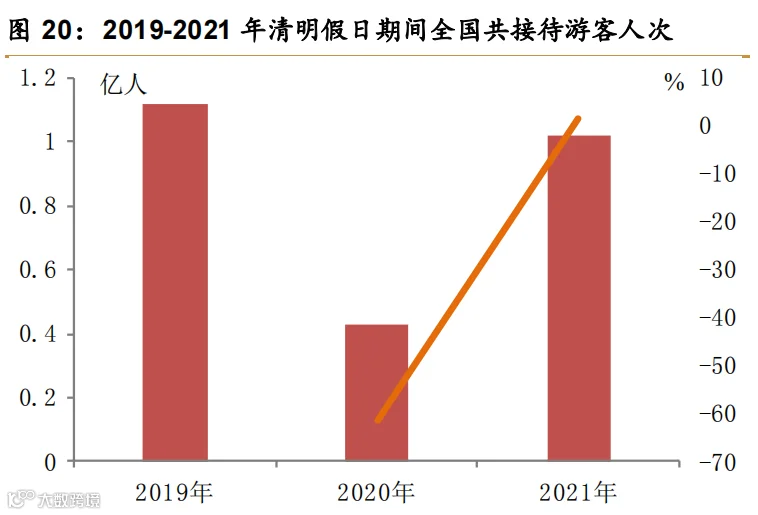

总体来看,2020 年由于受到疫情影响,主要节假日的出行情况较 2019 年相比大幅下滑,清明、五一、十一全国旅游接待总人数分别同比下降 61.6%、41.0%、18.5%,春节期间的出游受疫情打击最为严重,约有 2.2 亿人次,一季度国内旅游人数 2.95 亿人次,同比下降 83.4%。

▲数据来源:文化和旅游部,西南证券整理

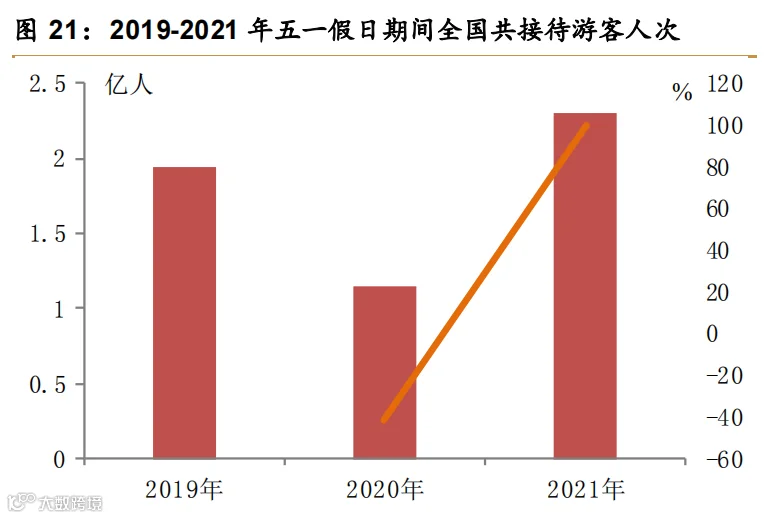

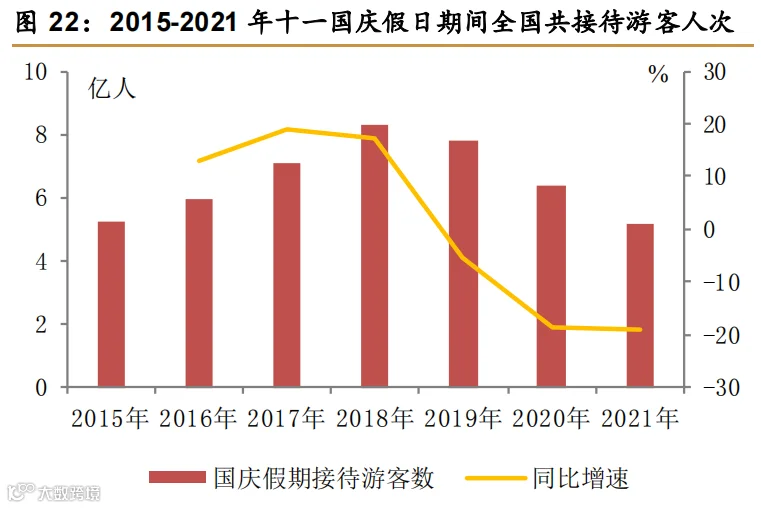

2021 年整体来看,节假日出行状况明显好转,但尚未恢复至疫情前水平。2021 年,清明、五一全国旅游接待总人数分别同比上升 137.2%、100%,但十一国庆的复苏情况相对不理想,全国旅游接待总人数同比继续下降 19.2%,一是因为 2020 年中秋国庆连续有 8 天假期,基数较高,二是因为受伊犁疫情和局部地区雨雪天气导致居民出游热情高开缓走。从客运量数据上看,受就地过年政策影响,2021 年春运期间仅 8.7 亿人次客运量,同比 2019、2020 年分别下降 70.8%和 41.1%,但春节期间全国国内旅游出游合计约2.6 亿人次,同比增长 15.7%,恢复至疫前同期的 75.3%,春节旅游出行有较大程度的好转。

▲数据来源:文化和旅游部,西南证券整理

携程发布的《2022 年春节旅游预测报告》显示,“携程新春嗨玩节”活动中预售的旅游产品订单量同比去年增长 139%,预计 2022 年国内春节旅游人次较去年或有所增多。从出行选择上看,截至 1 月 20 日,通过携程预订省内旅游度假产品的订单量占比达 65%,省内游订单相较 2019 年春节增长显著,人们春节旅游出行仍将以近程本地游为主。

▲数据来源:文化和旅游部,西南证券整理

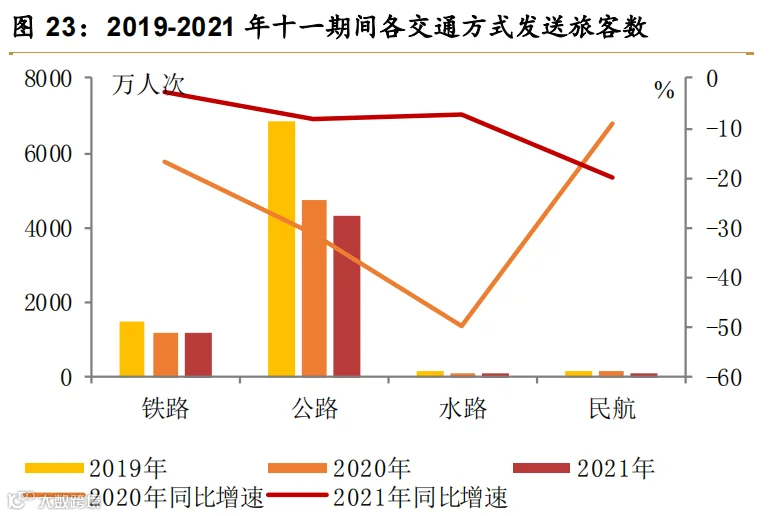

从交通运输方式上看,2020 年十一期间人口流动主要是公路方式,采用水路、公路交通方式的旅客人数大幅下降,同比下滑 30%以上,但 2021 年采用铁路、公路和水路的人数仅小幅减少,但民航日均发送旅客人次继续大幅下滑,同比下降 19.7%。

出于对局部疫情的担忧,本地、短途的自驾游成为主要出游形式。中国旅游研究院数据显示,国庆假日期间,游客平均出游半径 141.3 公里,比去年缩减 33.66%,目的地平均游憩半径 13.1 公里,比去年减少 7.75%。

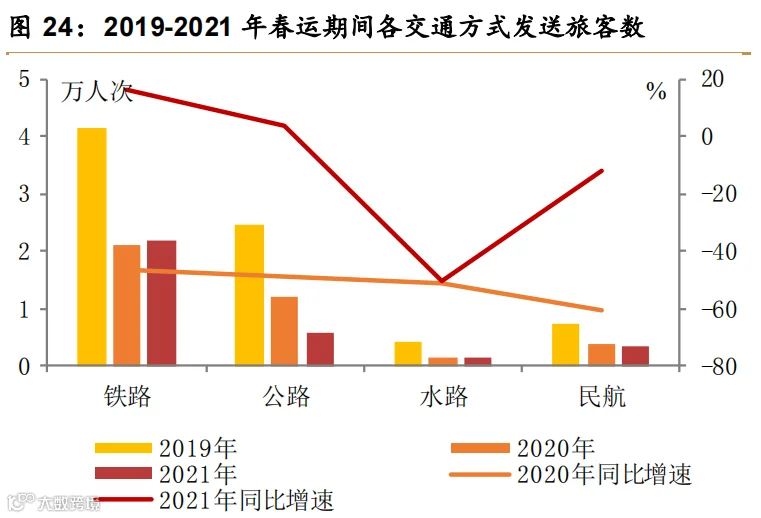

散点疫情给出游带来不确定性,从民航数据看,中远程旅游需求短期受到抑制。2021 年国庆假期全民航执行客运航班量 80810 架次,比 2020 年 8 天假期下降 25.1%,比 2019 年假期下降 21.7%。日均客运航班量 11544 架次,比 2020 年下降14.5%。与国庆假期不同的是,春运期间主要的出行方式为铁路和公路,2020 年乘坐民航飞机的人数大幅下降 60.5%,2021 年仍有 11.8%的下行幅度,相比之下铁路反弹幅度较大,同比上升 15.8%,公路出行人数也有小幅恢复。铁路方面,从目前春运车票预售情况看,2022 年铁路春运基本出行需求仍保持一定规模;民航方面,携程相关数据显示全国机票均价同比涨幅超 40%;客运方面,交通运输部表示 2022 年春运将呈现“客流总量中低位”。

运行的态势。我们预计 2022 年春运期间,铁路旅客发送数较 2021 年同期仍将有较大幅度增长,采用民航方式出行的旅客数或也有所回升,公路和水路旅客发送数预计仍处于低位。

▲数据来源:交通运输部 ,西南证券整理

▲数据来源:wind ,西南证券整理

![]()

疫后就业复苏仍压力重重,

结构性分化明显

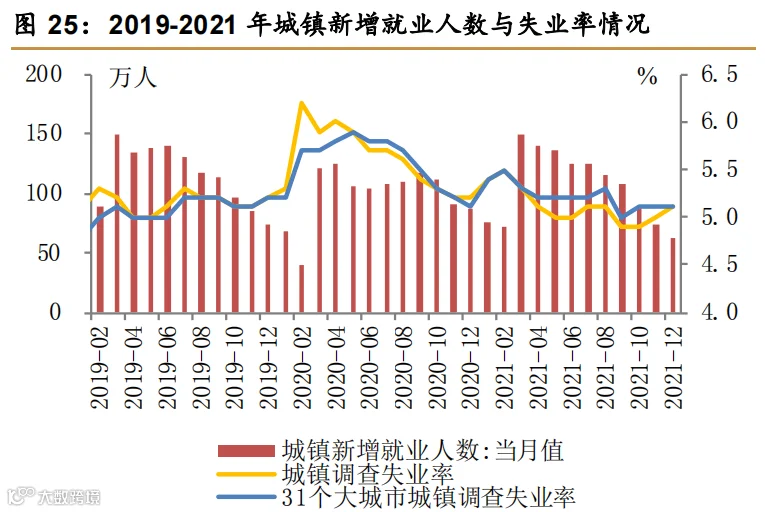

2020 年疫情爆发前,我国就业形势总体保持稳定,2019 年城镇新增就业 1352 万人,同比小幅下降 0.7%。2020 年就业人数经历了快速减少——小幅反弹——加速恢复三个阶段:2 月新冠疫情在全国蔓延,当月仅实现 39 万城镇新增就业,同比大幅下降 55.7%,城镇调查失业率较 1 月上升 0.9 个百分点至 6.2%;3-6 月,城镇新增就业人数有所回升,但与 2019 年同期相比仍出现较大幅度下滑,同比-19.0%;下半年,随着疫情管控效果显现,我国经济活动逐步活跃,就业也随之复苏,7-12 月城镇新增就业人数较 2019 年同期水平回升 1.1%,2020 年全年实现新增就业 1186 万人,同比下降 12.3%,12 月我国城镇调查失业率降至 5.2%,与 2019 年同期水平一致。

2021 年国民经济继续恢复,就业总体稳步复苏。具体来看,一季度受春节及散点疫情影响,基数效应之下新增城镇就业人数同比 2020年上升 29.7%,但较 2019 年同期下降 8.3%,一季度失业率均值为 5.4%,较 2020 年同期虽下降但依然高于 2019 年同期水平。

2021 年全年实现城镇新增就业人员 1269 万人,较2020 年全年同比增长 7.0%,但较 2019 年仍同比下降 6.1%,全年城镇调查失业率均值为5.1%,低于 2020 年和 2019 年,已恢复至疫情前。总体来看,2021 年的就业状况持续恢复,但与疫情前相比仍有待复苏。

▲数据来源:wind,西南证券整理

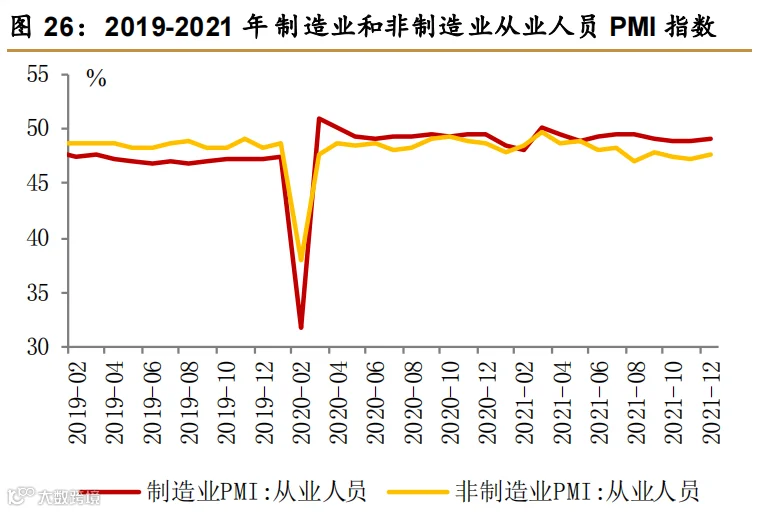

2021 年 7-12 月制造业和非制造业从业人员 PMI 指数均位于荣枯线以下,制造业就业景气度表现相对平稳,但在疫情持续散点爆发影响下非制造业从业人员指数在下半年呈下降态势,且低于制造业月均就业景气水平,复苏节奏相对缓慢。预计 2022 年疫情对就业的负面影响将继续减弱,但在三重压力之下,我国就业仍面临较大的挑战和压力,减负稳岗扩就业等措施或对就业稳定形成一定支撑。

▲数据来源:wind ,西南证券整理

不同维度之下就业复苏分化明显,青年就业受冲击较大

不同维度之下就业复苏分化明显,青年就业受冲击较大

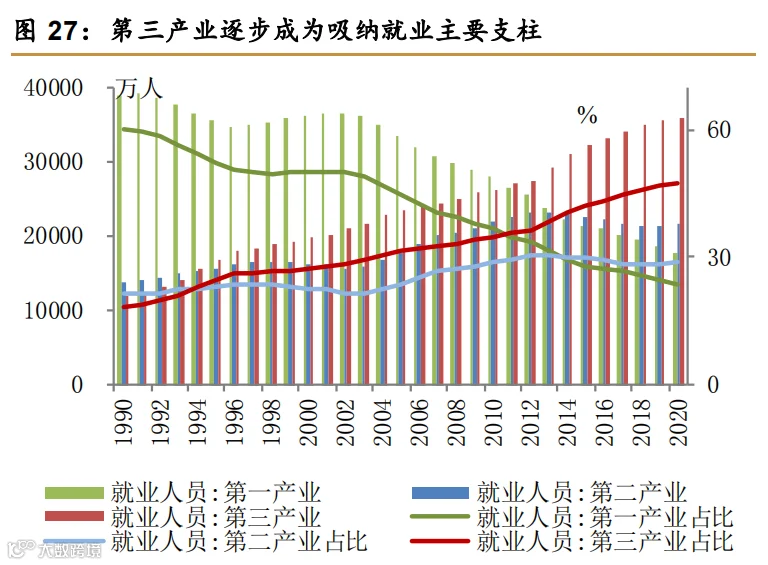

从三大产业情况来看,20 世纪 90 年代至新冠疫情爆发前,我国第一产业就业人数呈现逐步下降态势,第二产业从业人数 2012 年起出现拐点并逐步减少,而第三产业就业比重持续上升,成为吸纳我国就业的重要支柱。

▲数据来源:wind,西南证券整理

疫情爆发后,打破了原有的趋势,2020 年一、二、三产业就业人数同比分别为-5.0%、1.5%和 0.7%,第一产业就业人员加速下滑,农林牧渔业仅 85.7 万城镇就业人员,同比大降 36.1%;第二产业就业人数继 2012 年进入下行区间后同比增速首次回升,受疫情打击后第二产业的恢复速度明显更快;第三产业的就业情况虽维持增长态势但增速明显放缓。

▲数据来源:wind,西南证券整理

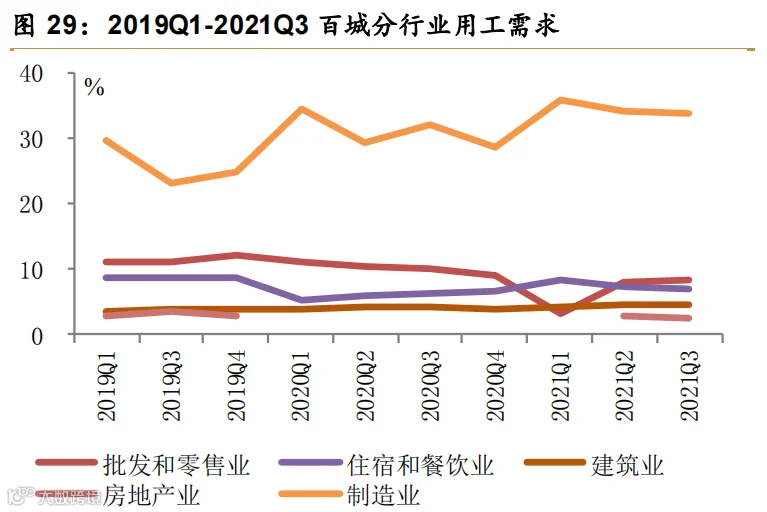

从不同行业用人需求来看,《百城市公共就业服务机构市场供求状况分析》数据显示,2020 年一季度制造业用人需求反弹明显,二季度及下半年小幅回落,但 2021 年一季度以来用人需求比重持续增长。

▲数据来源:《百城市公共就业服务机构市场供求状况分析报告》,西南证券整理

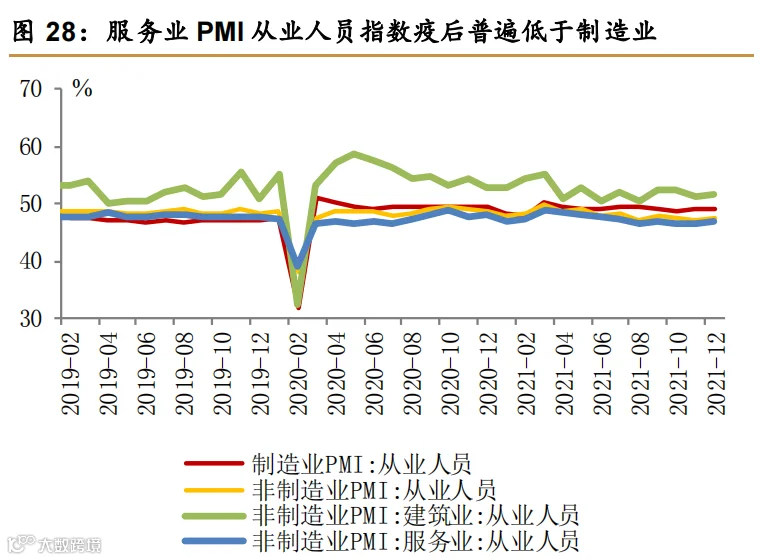

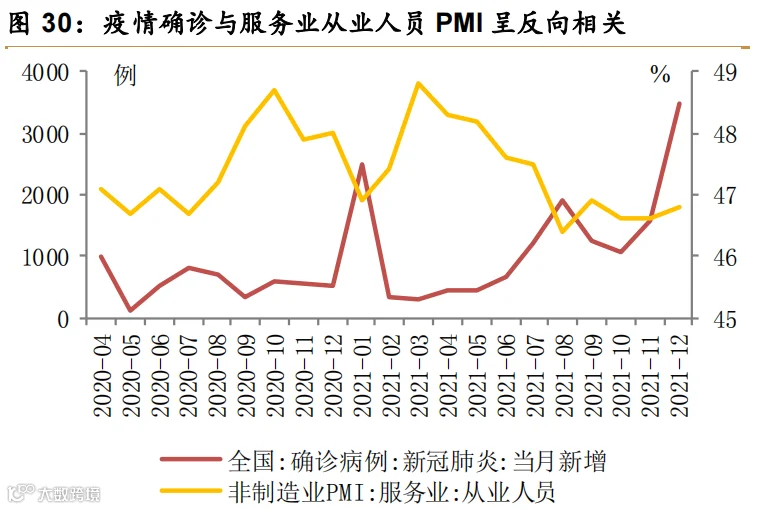

从 PMI 从业人员指数上看,2021 年下半年制造业从业人员指数保持平稳,非制造业从业人员指数呈下降态势,用工景气度普遍低于制造业,其中建筑业从业人员指数均处于扩张区间,但较 2020 年同期水平有较大程度下降,与 2019 年同期相比也略有下滑,而服务业从业人员指数持续处于低位,较 2020 年和 2019 年同期下滑较为明显。

预计 2022 年制造业投资有望延续增长,用工需求上升,非制造业中建筑业在基建投资带动下或对相关岗位就业形成拉动,而服务业的就业状况仍与疫情及各地防疫措施相关,但在疫情防控常态化趋势下,服务业就业中长期有望回暖。

▲数据来源:wind ,西南证券整理

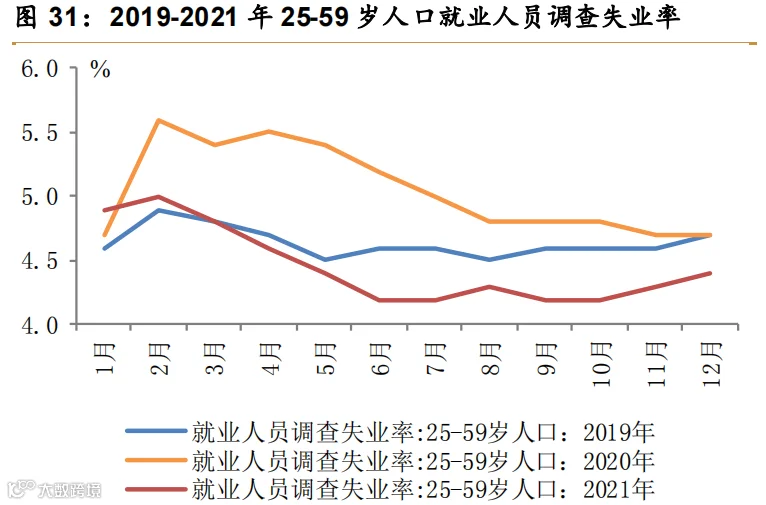

从就业人群上看,2020 年,25-59 岁人口失业率高企,尤其是上半年,下半年随着企业复工复产逐渐回落,全年月均失业率约为 5.1%。2021 年 4 月,该年龄阶段人群失业率降至 4.6%,低于 2019 年同期水平,2021 年全年月均失业率约为 4.5%,较 2019 年更低。该部分人群就业复苏情况较好,部分原因主要是 2021 年出口相对景气,相关产业吸纳不少就业。但 2022 年随着海外供应链逐步复苏,该年龄段人群失业率可能会略有上升。

▲数据来源:wind ,西南证券整理

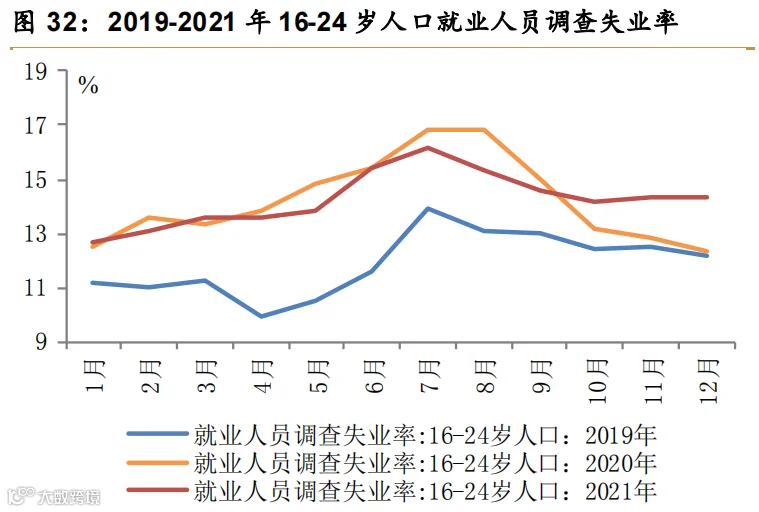

相比之下,青年人群就业面临的压力更为显著,疫情导致大量年轻人求职招聘受阻,2020 年,16-24 岁人口就业人员月均调查失业率较 2019 年提高 2.3 个百分点至 14.2%,2021 年青年月均失业率为 14.3%,不仅高于 2019 年,且略高于 2020 年水平,2021 届高校毕业生909 万人,同比增加 35 万,再加上部分 2020 届毕业生推迟到 2021 年就业,16-24 岁就业人员失业率在 2021 年 6、7 月份明显上升,9 月份以后,随着毕业生工作落实,青年失业率逐步回落至 2019 年水平。

2022 年疫情对高校毕业生就业影响或减弱,但 2022 年高效毕业生规模预计达到 1076 万人,同比将增长 167 万人,增长幅度远超 2021 年水平。同时,由于教育业是吸纳本科毕业生数量最大的行业,“双减”政策或对本科毕业生就业产生一定抑制作用,青年人群就业形势依然严峻。

▲数据来源:wind ,西南证券整理

此外,《2020 年农民工监测调查报告》显示,农民工主要从事第三产业批发零售、住宿餐饮等工作,疫情对农民工就业也造成了一定冲击,2020 年农民工总量 28560 万人,同比下降 1.8%,2021 年农民工就业情况有所好转,全年农民工总量为 29251 万人,同比增长 2.4%,但两年平均增长仅 0.3%,尚未恢复至疫情前增长水平,2022 年在政策扶持下有望继续改善。

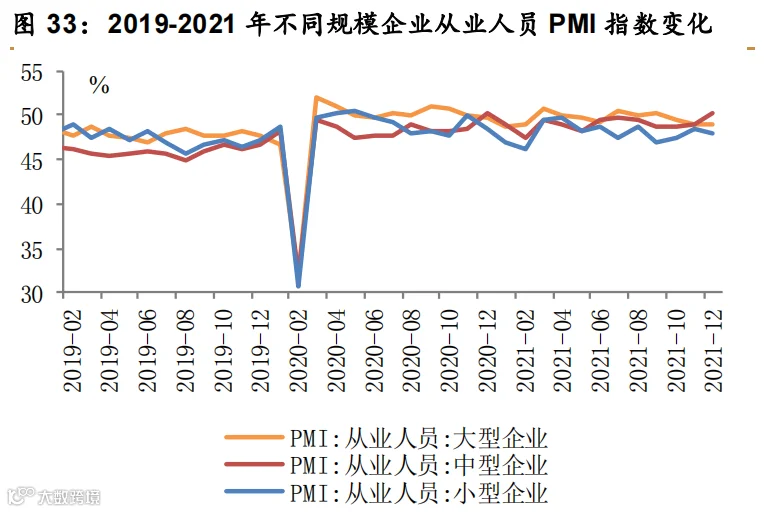

从企业类型来看,疫情对于中小微企业的冲击更加严重,2020 年 2 月大中小型企业从业人员 PMI 指数分别下降 14.7、16.1、18.0 个百分点,随后大型企业复工复产节奏更快,从业人员指数反弹幅度更大,2020 年 3 月大中小规模企业从业人员 PMI 指数分别回升20.1、17.4、18.9 个百分点。

▲数据来源:wind ,西南证券整理

2021 年大型企业就业状况保持相对平稳,而中小企业就业情况恢复相对较差,尤其是小型企业自 2020 年 5 月开始,从业人员 PMI 指数连续 19 个月维持在荣枯线以下。2021 年 12 月大中小型企业从业人员 PMI 分别录得 48.9%、50.2%、 47.9%,中型企业供需情况有所回暖,招工意愿回升,而小型企业经营状况仍较艰难,用工意愿不强。2022 年保就业的重点仍是中小企业,减税降费及金融支持等政策的扶持下,中小微企业经营有望改善,其吸纳就业的能力也将有所改善。

▲数据来源:wind ,西南证券整理

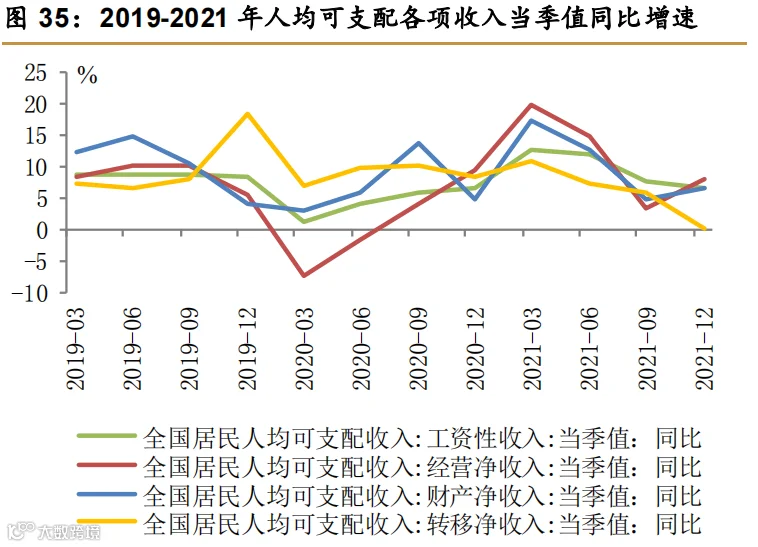

受疫情冲击,2020 年一季度全国人均可支配收入为 8561 元,同比仅增长 0.8%,增速明显放缓,其中小微企业、个体户受疫情影响最为严重,二季度开始居民各项人均可支配收入组成部分均有缓慢回升的趋势。

2021 年全国居民人均可支配收入同比增长 9.1%,同比增速扩大 4.4 个百分点,但两年平均增速为 6.9%,与 2019 年增速(8.9%)相比仍有差距。其中,经营净收入在 2021 年同比增速为 11.0%,较 2020 年增速扩大 9.9 个百分点,但两年平均增速仅为 6.0%;工资性收入同比增长 9.6%,涨幅扩大 5.3 个百分点;财产净收入同比增长 10.2%,涨幅扩大 3.6 个百分点;转移净收入同比仅增长 5.8%,涨幅收窄2.9 个百分点。

▲数据来源:wind ,西南证券整理

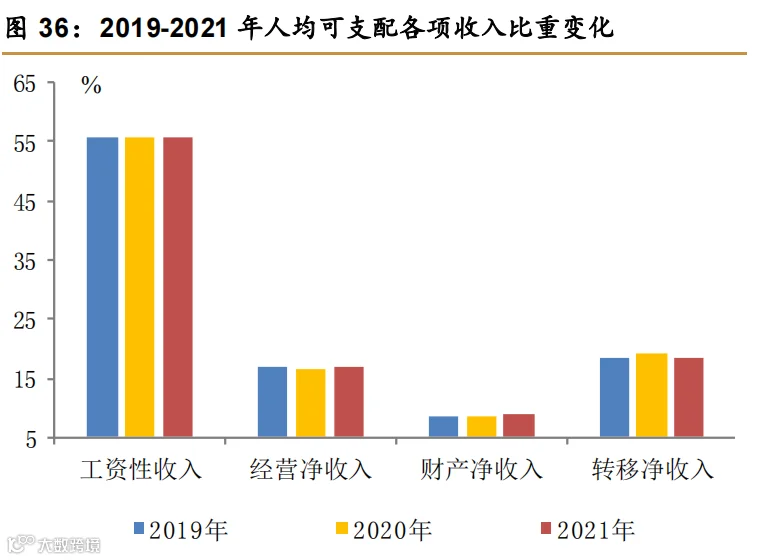

从各项收入占人均可支配收入的比重来看,疫情中下降最大的是经营性净收入,2020 年占比较 2019 年下降 0.6 个百分点,而转移性净收入比重上升最快,提升 0.7 个百分点,在疫情逐步得到控制后,2021 年转移净收入比重下滑加快,较 2020 年下降 0.6个百分点,但经营性收入恢复仍偏慢,比重仅增加 0.3 个百分点。

▲数据来源:国家统计局,西南证券整理

2022 年中央经济工作会议提出要继续做好保就业保民生保市场主体的工作,预计稳就业政策在 2022 年将持续发力,居民的可支配收入有望持续改善。此外,财政部表示 2022 年将实施新的更大力度组合式减税降费,小微企业、个体工商户等将继续得到政策精准扶持,经营性收入或保持恢复性增长。

![]()

分析师承诺

本报告署名分析师具有中国证券业协会授予的证券投资咨询执业资格并注册为证券分析师,报告所采用的数据均来自合法合规渠道,分析逻辑基于分析师的职业理解,通过合理判断得出结论,独立、客观地出具本报告。分析师承诺不曾因,不因,也将不会因本报告中的具体推荐意见或观点而直接或间接获取任何形式的补偿。

产研报告 | 悄然兴起的家族办公室,会成为中国高净值人群的标配吗?

报告 | 辅助生殖行业全景图——受益人口新政的消费升级黄金赛道

热点观察 | 斩获市值超200亿母婴龙头IPO,隐形推手汪建国的家庭商业「进化论」

行业观察 | 母婴品牌如何玩转私域,实现破局营销?

报告 | 2021连锁品牌私域运营白皮书

「平台纪」|后流量时代,亲子服务业玩家怎样巧抱平台“大腿”,撬动用户增长?