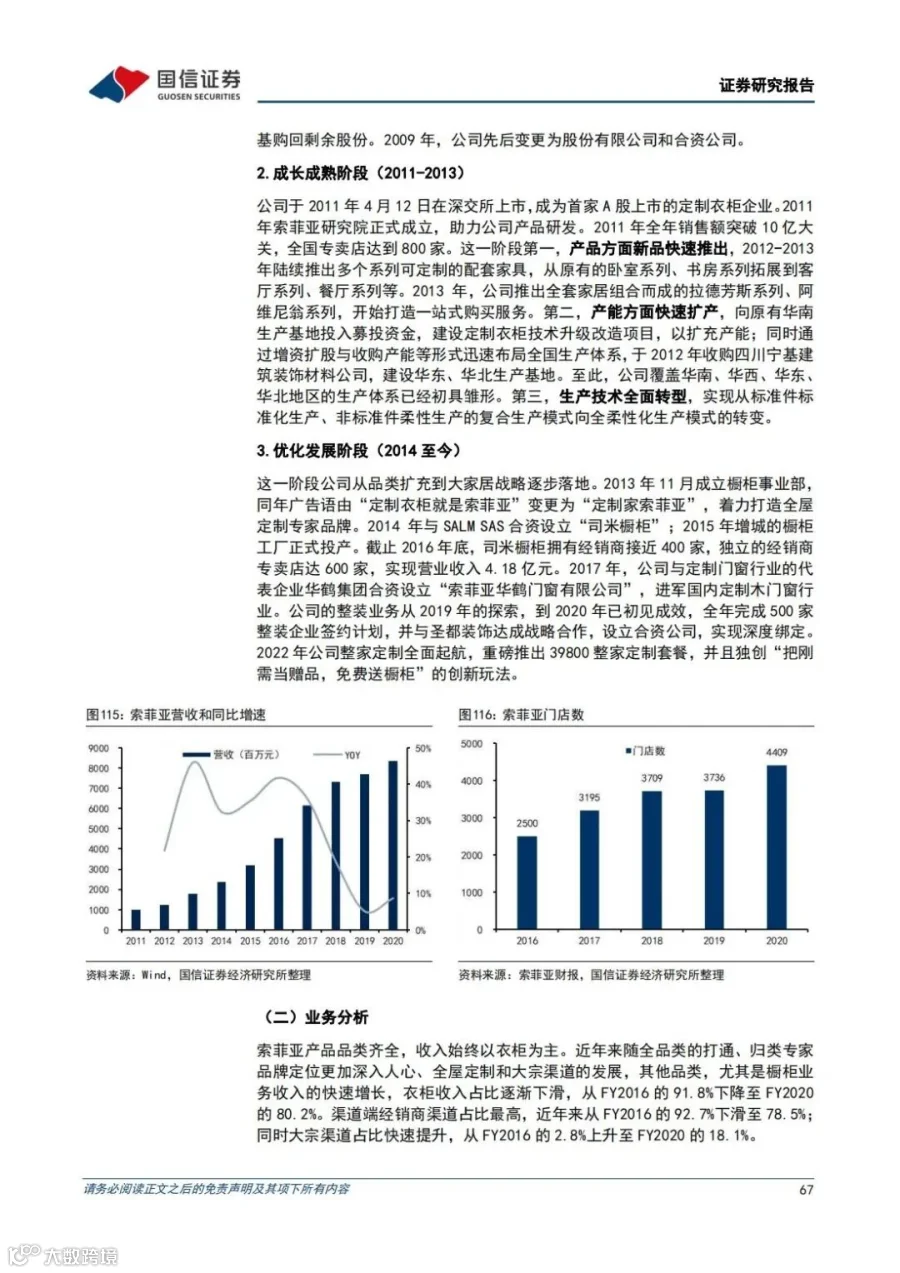

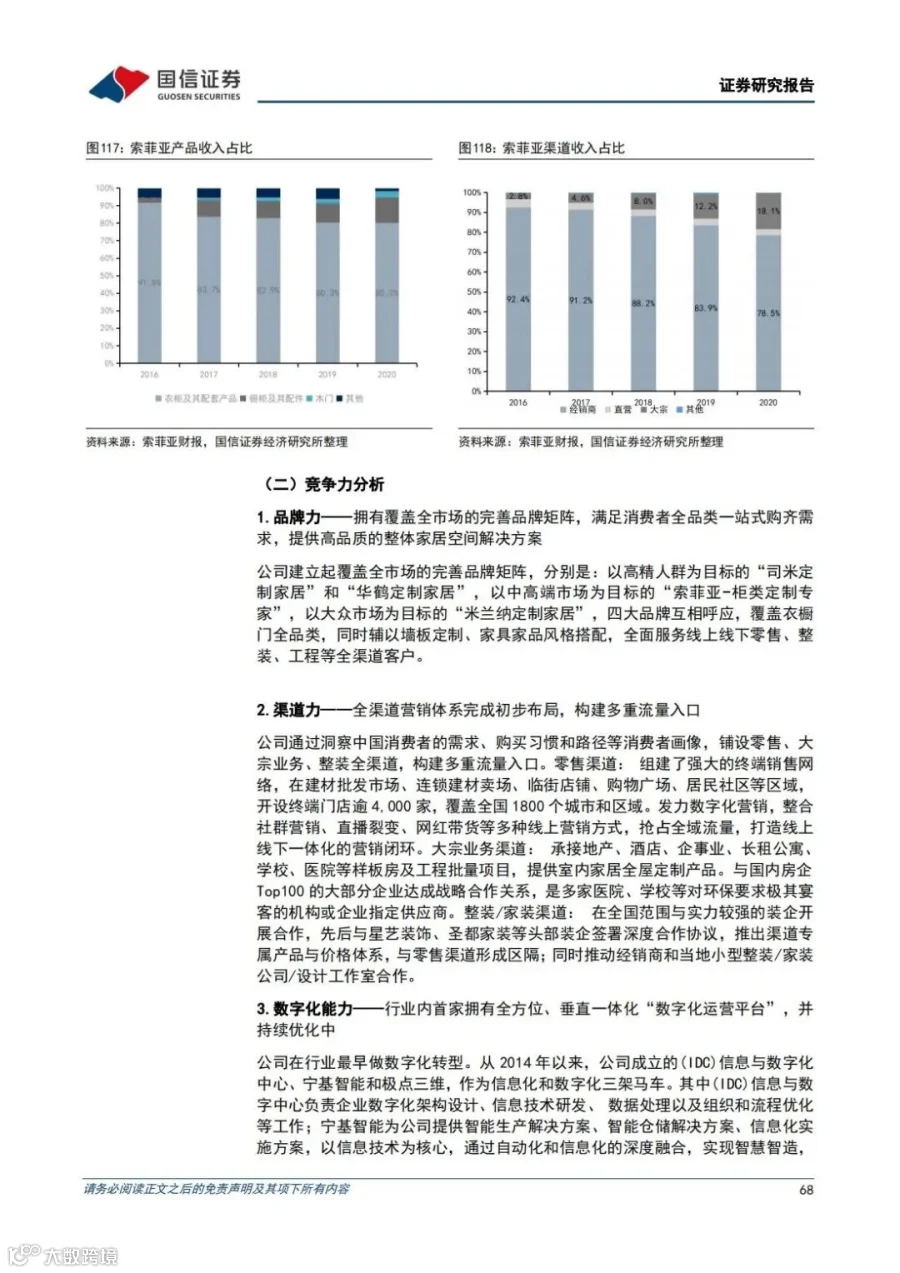

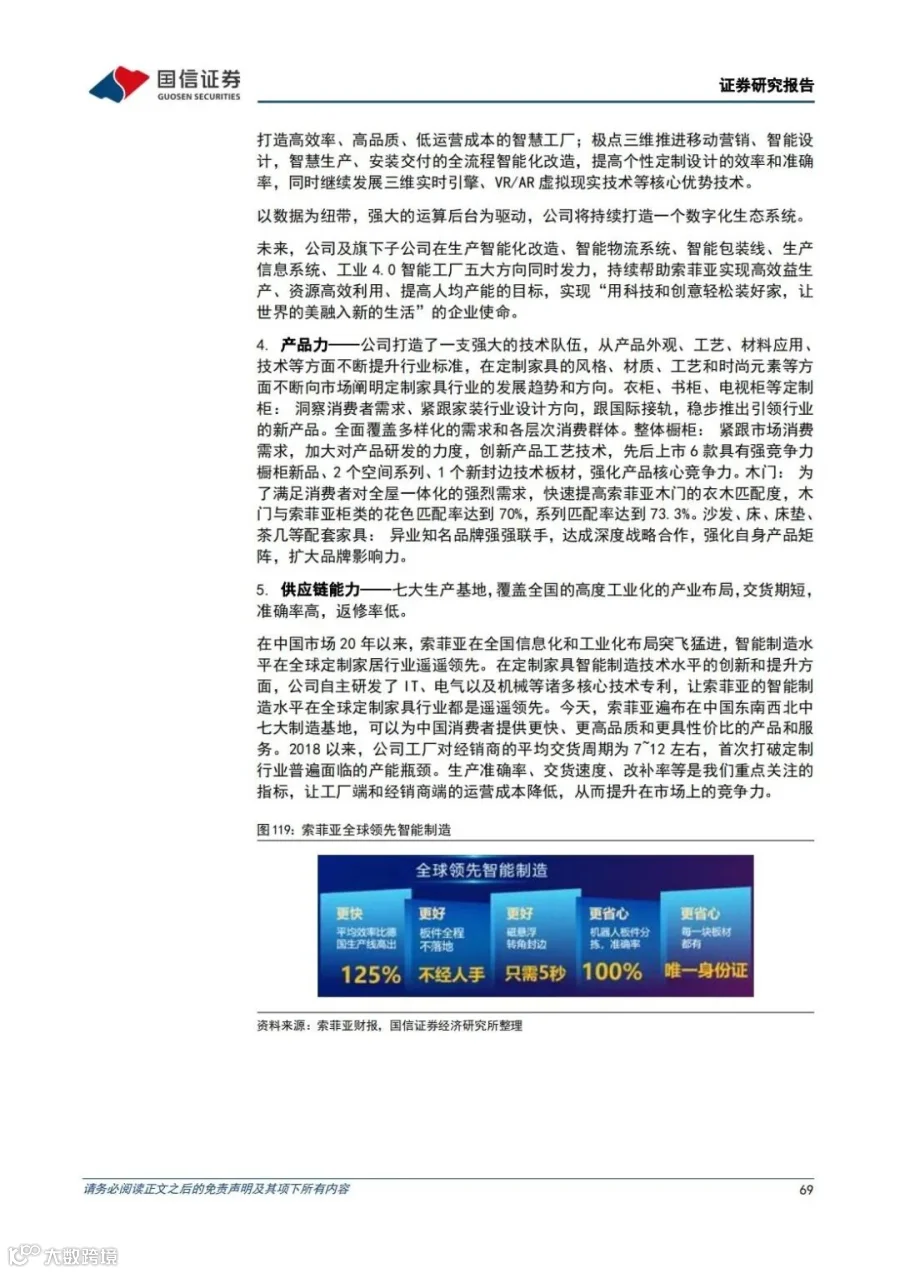

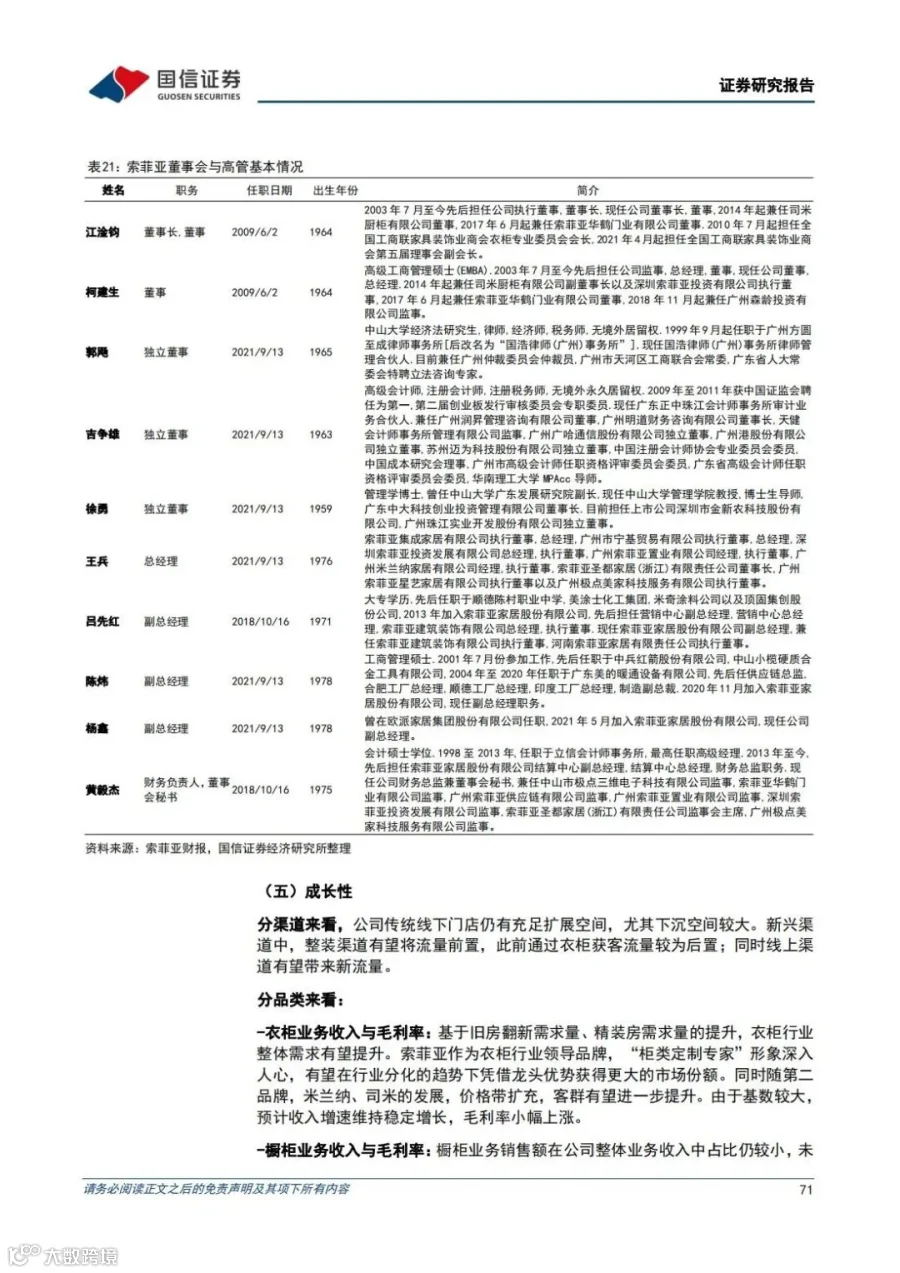

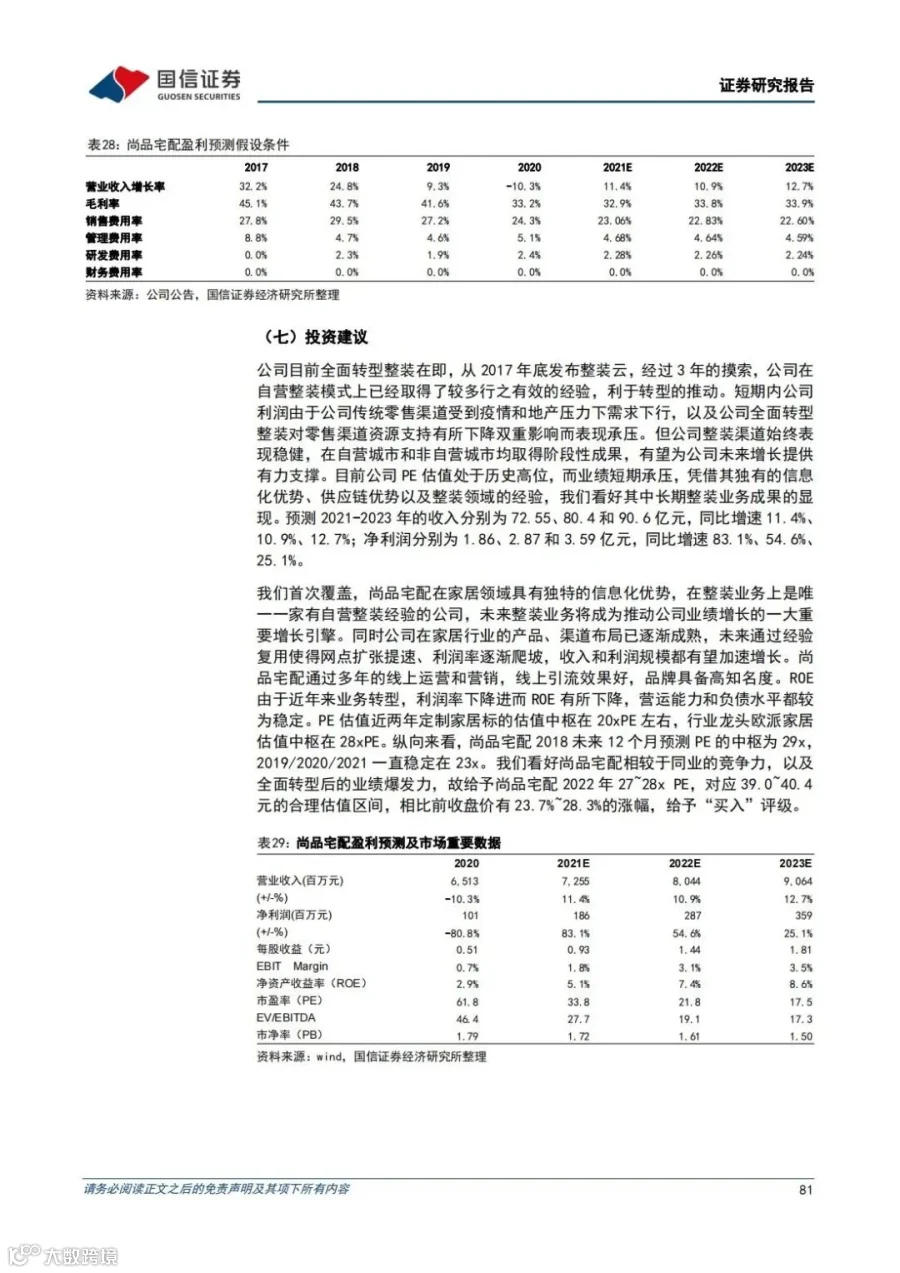

行业研究

定制家居行业从2000年左右开始的探索起步期,到2012年开始的高峰期,再到目前的稳定发展期,紧跟地产行业的发展历程。多家定制家居企业在不断满足消费者需求,给客户提供源源不断价值的同时,也实现了自身的快速发展,成功登陆资本市场。目前,我国定制家居渗透率相比发达国家仍处于较低水平,不同品类渗透率差异显著。随着越来越多消费者个性化、定制化需求的增加,定制家居行业仍具有较高发展潜力,迅速膨胀的存量房市场带来的翻新需求以及精装房渗透率的提高,为家居行业贡献源源不断的增量。数千亿体量的定制家居市场,品牌格局趋向稳定,行业竞争进入胶着期,在市场环境不断变化的情况下,将何去何从?

面对外部环境的变幻,我国家居企业在经历今年的原材料涨价以及疫情反复考验后,展现出了较强的韧性,经历了深刻变革。消费群体需求的转变,市场竞争格局由全屋向整装延展,掀起整装热潮。

在经历2020年的疫情冲击后,定制家居行业重回增长赛道,2021年各大定制家居企业的业绩指标普遍呈现增长。

已上市的九大定制家居企业2021年前三季度营收平均涨幅在30%以上。其中,欧派家居官宣2021年产值突破200亿元大关,索菲亚也宣布成功实现百亿元营收。

在约2万亿市场规模的家居建材行业中,“百亿营收”仍是诸多一线品牌奋力追求的目标,“大行业,小企业”成为抹不去的标签。其中,定制家居在叩关百亿规模的道路上,一边将“价格战”打成“规模战”,一边却不得不直面成品家具和软体家装巨头跨界定制的狙击。

整家定制顾名思义是力图根据客户的需求与偏好,提供全屋配齐的解决方案,目前的呈现形式主要是“定制+成品”的活动套餐,通常需要满足三个要素:

龙头乃至整个家居行业探索套系化销售有其深层成因。需求端,品牌的套系化销售将购买范围由同一卖场缩小至同一品牌,其增加的吸引力在于带有设计且风格统一、因信赖品牌而降低选择成本从而省时省力、性价比普遍较高。供给端,当前的套系化不止针对应需而生的产品体系,还可以让很难直接价格战的定制龙头实现间接的价格下探,从而加速引流。

品类延伸也是定制家居企业夯实细分市场增长的另一个主攻方向。从全行业来看,儿童产品比例逐渐加大。如欧派、尚品宅配、索菲亚、我乐、诗尼曼等大部分定制企业早已提供儿童房定制服务。他们针对不同户型、风格、家庭结构等需求,推出系列产品供客户选择。定制家居企业的儿童房产品线延续了定制产品的优势:空间、材料利用率高、设计风格更灵活。

步入2022年,定制家居的“规模战”已经不是简单的营收之争,而是考验对空间解决方案的综合理解。对于所有企业来说,做整装都存在以下几个痛点:

《亲子商业志》今日推荐研读的《家居用品行业定制家居产业链梳理专题报告》从行业纵览、发展趋势、企业竞争力、财务等几大角度分析了“静水流深,夯基筑垒”的产业全貌。

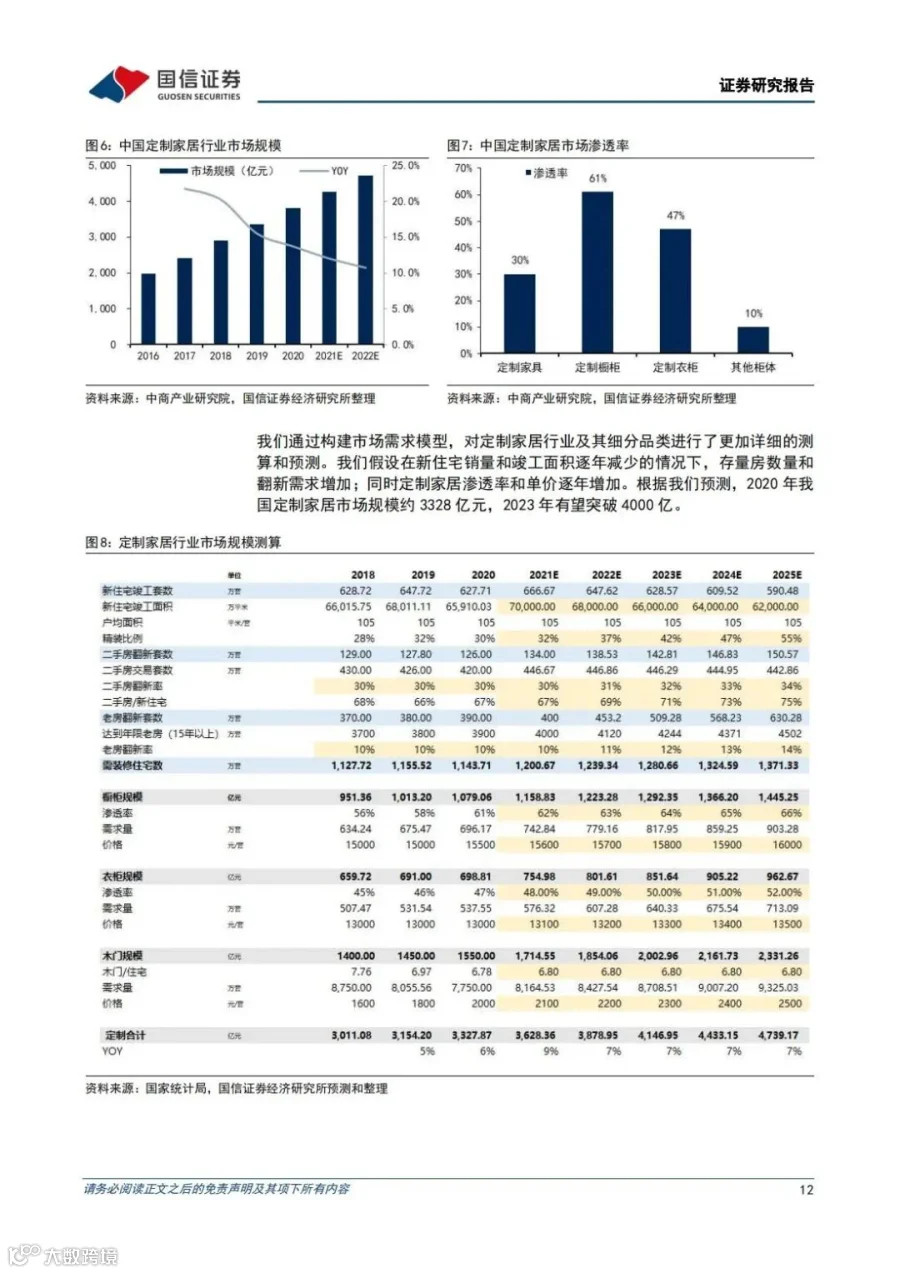

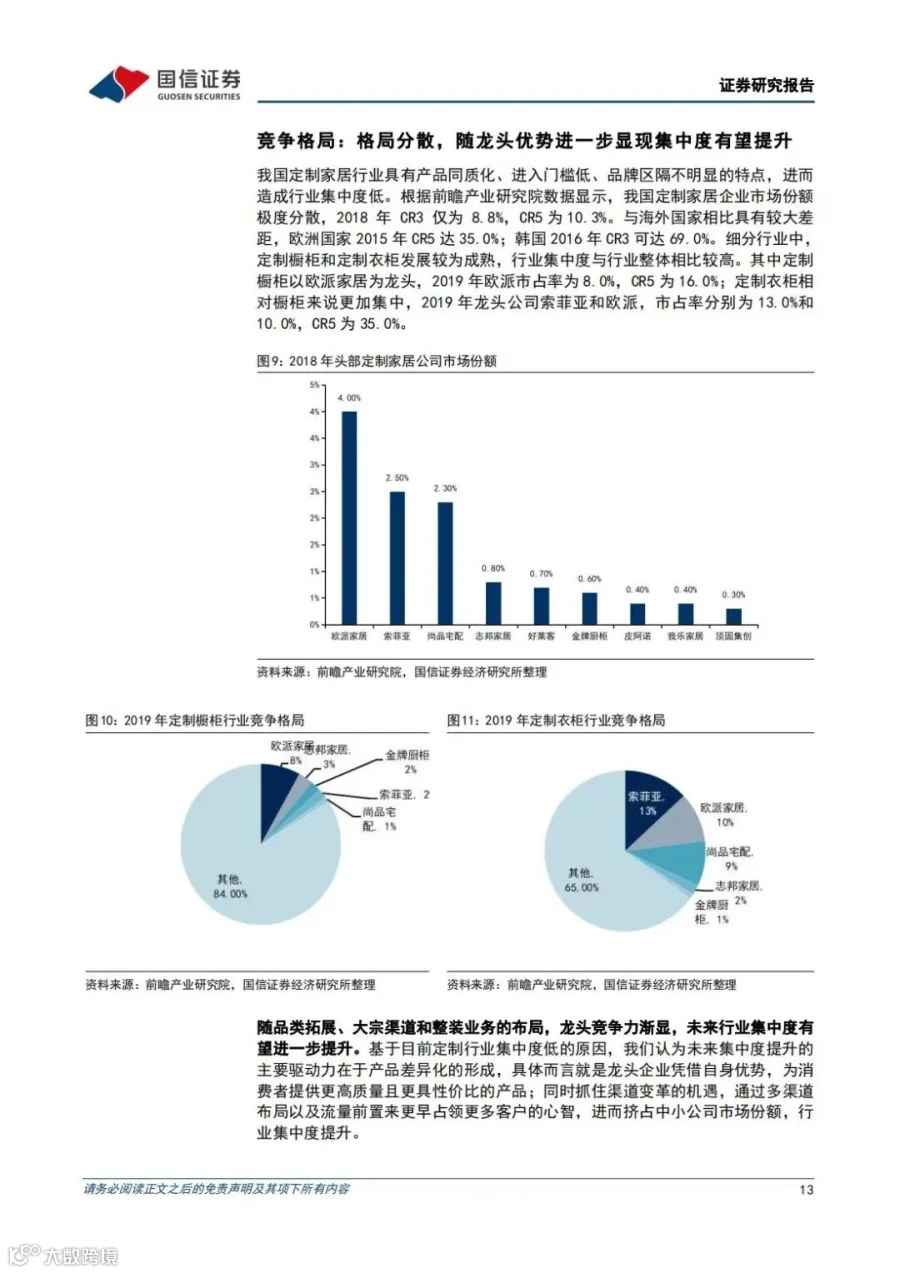

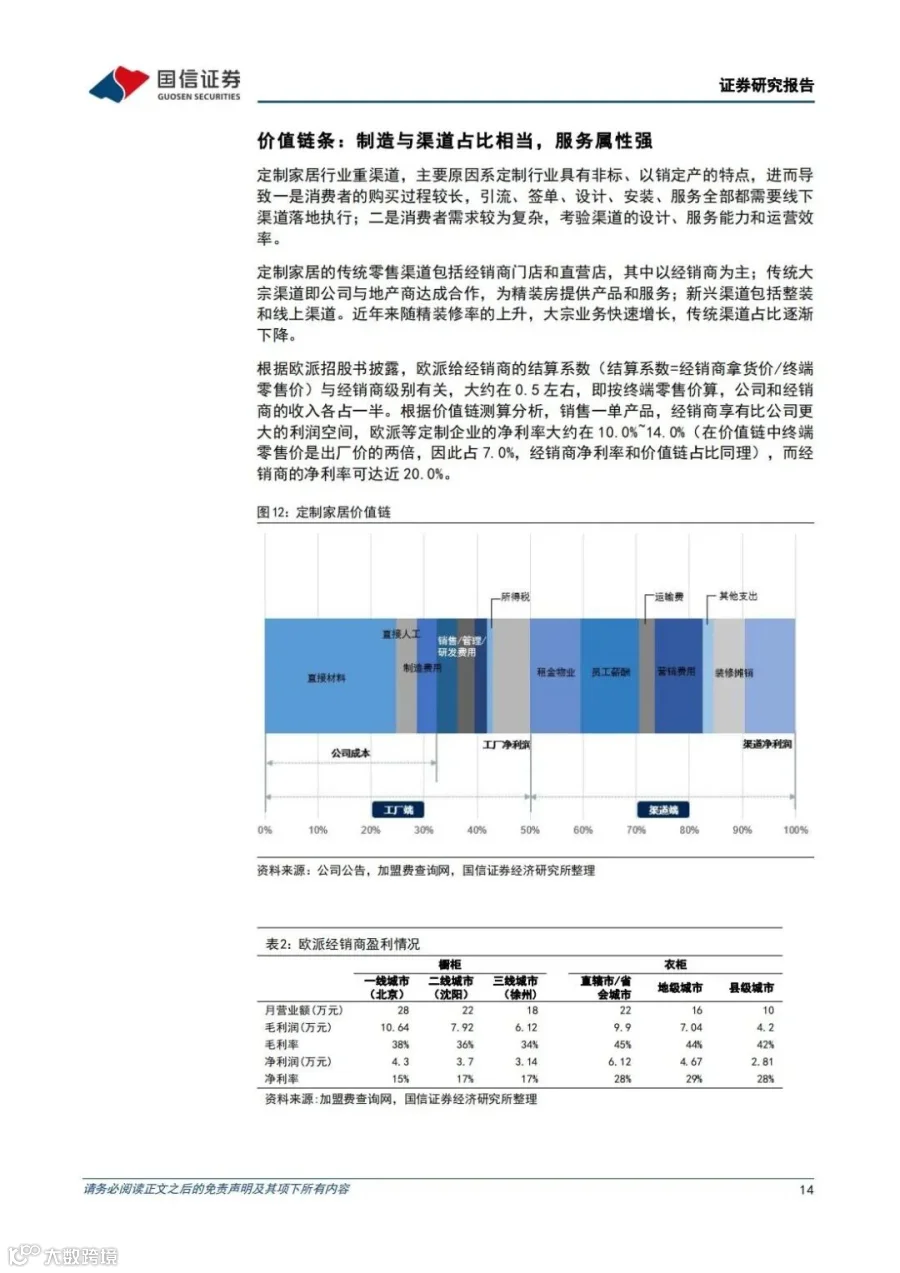

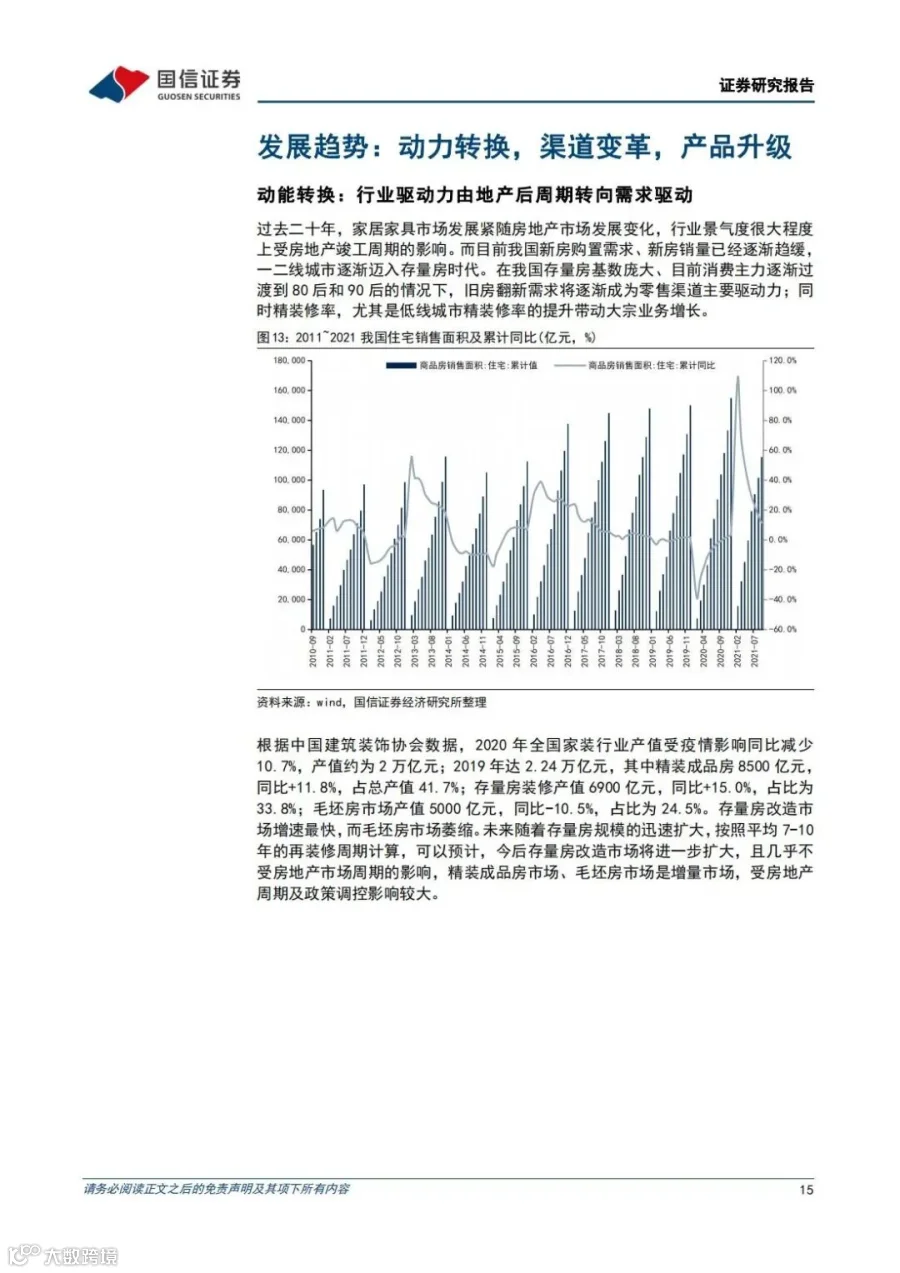

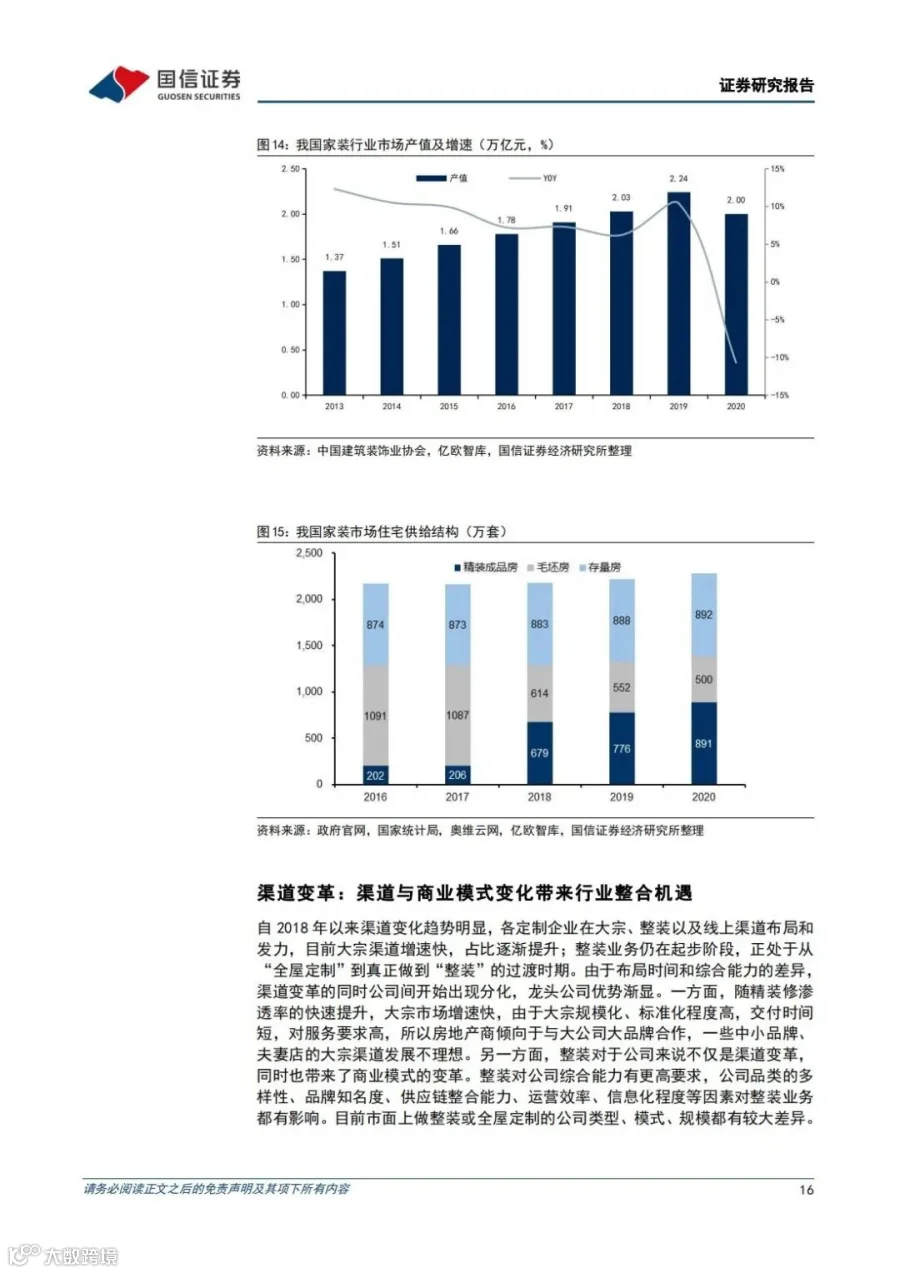

报告数据显示,2020年我国定制家居市场规模达到3811亿元,2016-2020年复合增速为17.8%, 近年来增速有所放缓。定制家居行业非常重渠道,未来随品类拓展、大宗渠道和整装业务的布局,龙头竞争力渐显,行业集中度有望进一步提升。

就发展趋势而言,报告认为目前定制行业或将呈现以下三大走向:

⚬ 行业驱动力已从地产周期驱动转向需求驱动,零售端存量房基数庞大、新消费者进入,旧房翻新需求旺盛。

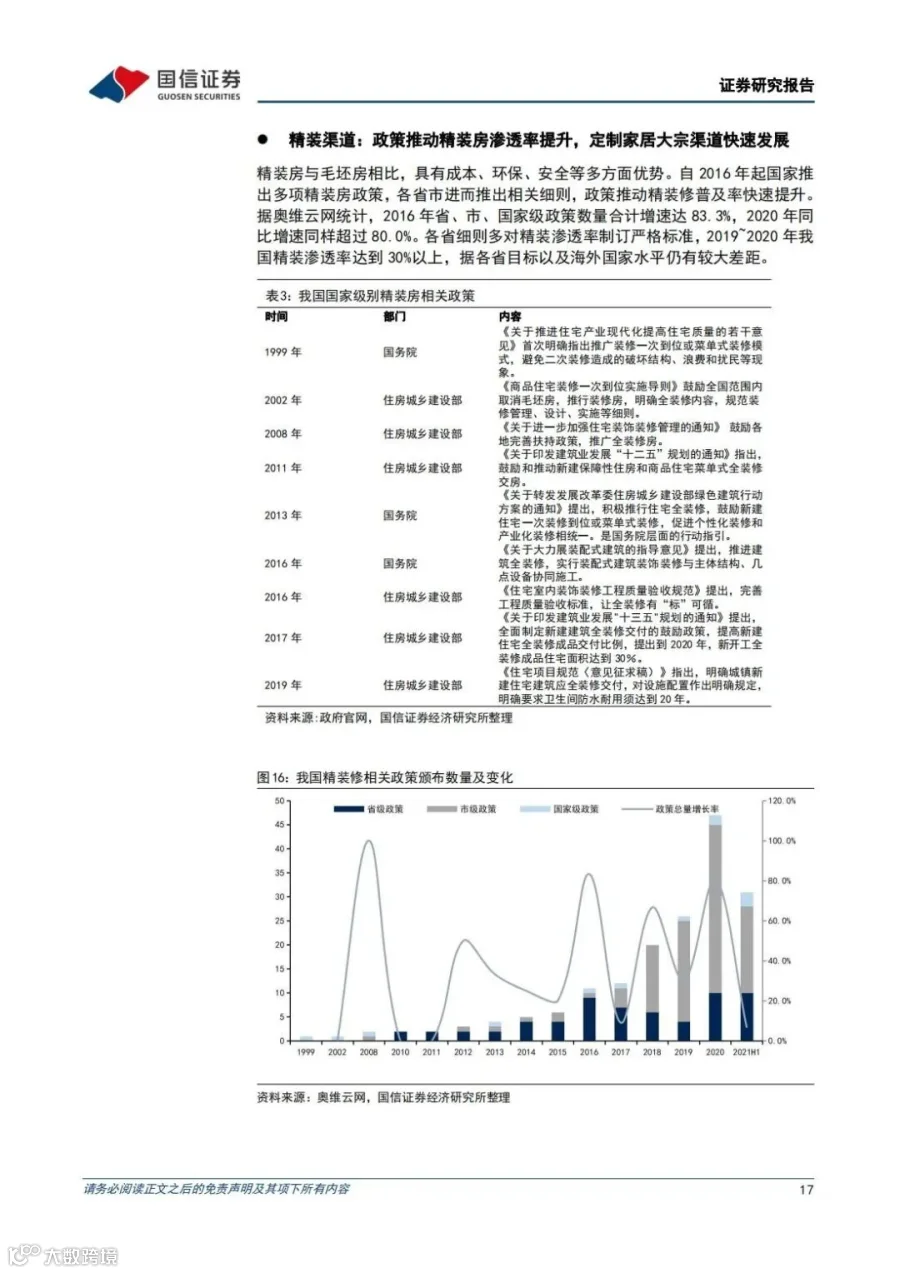

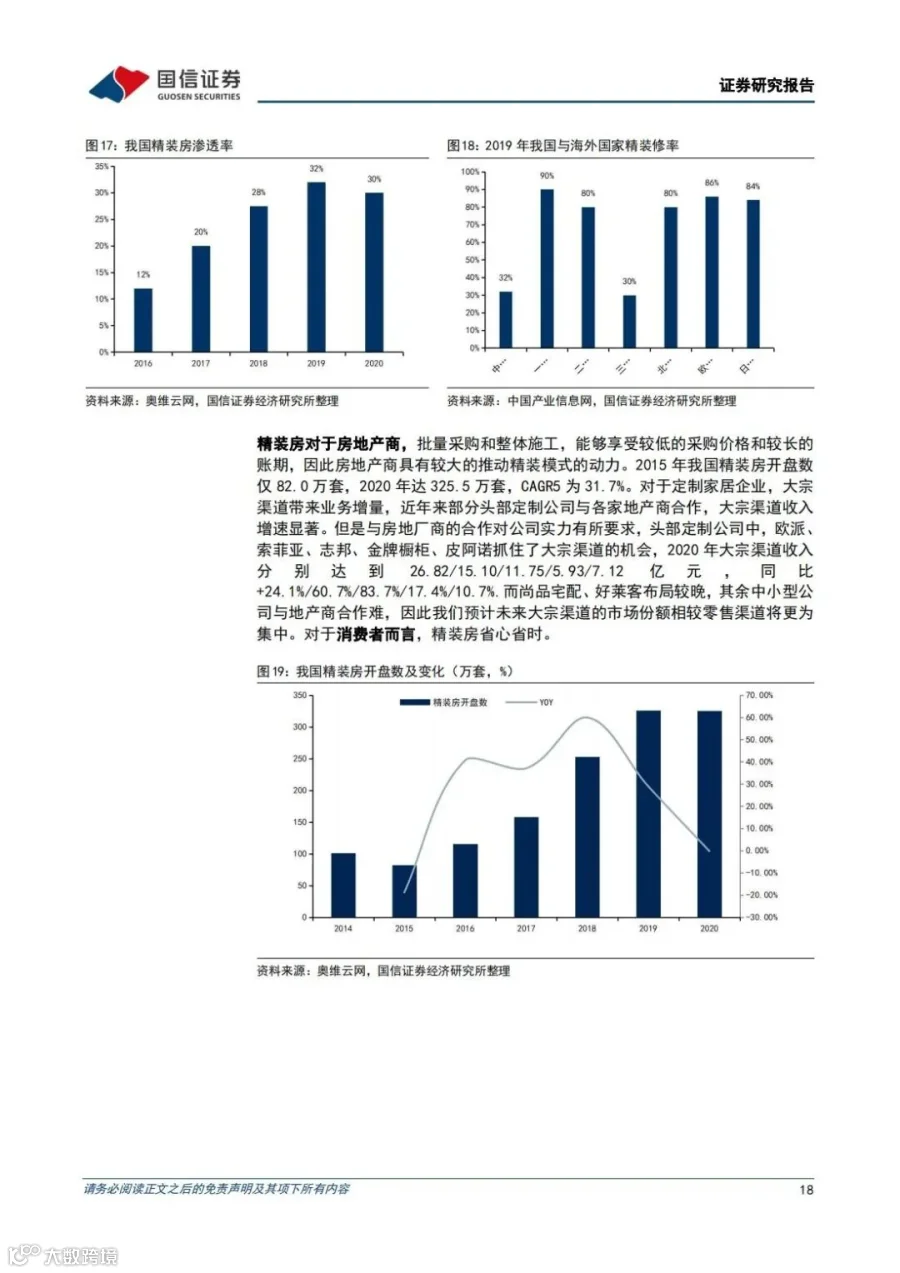

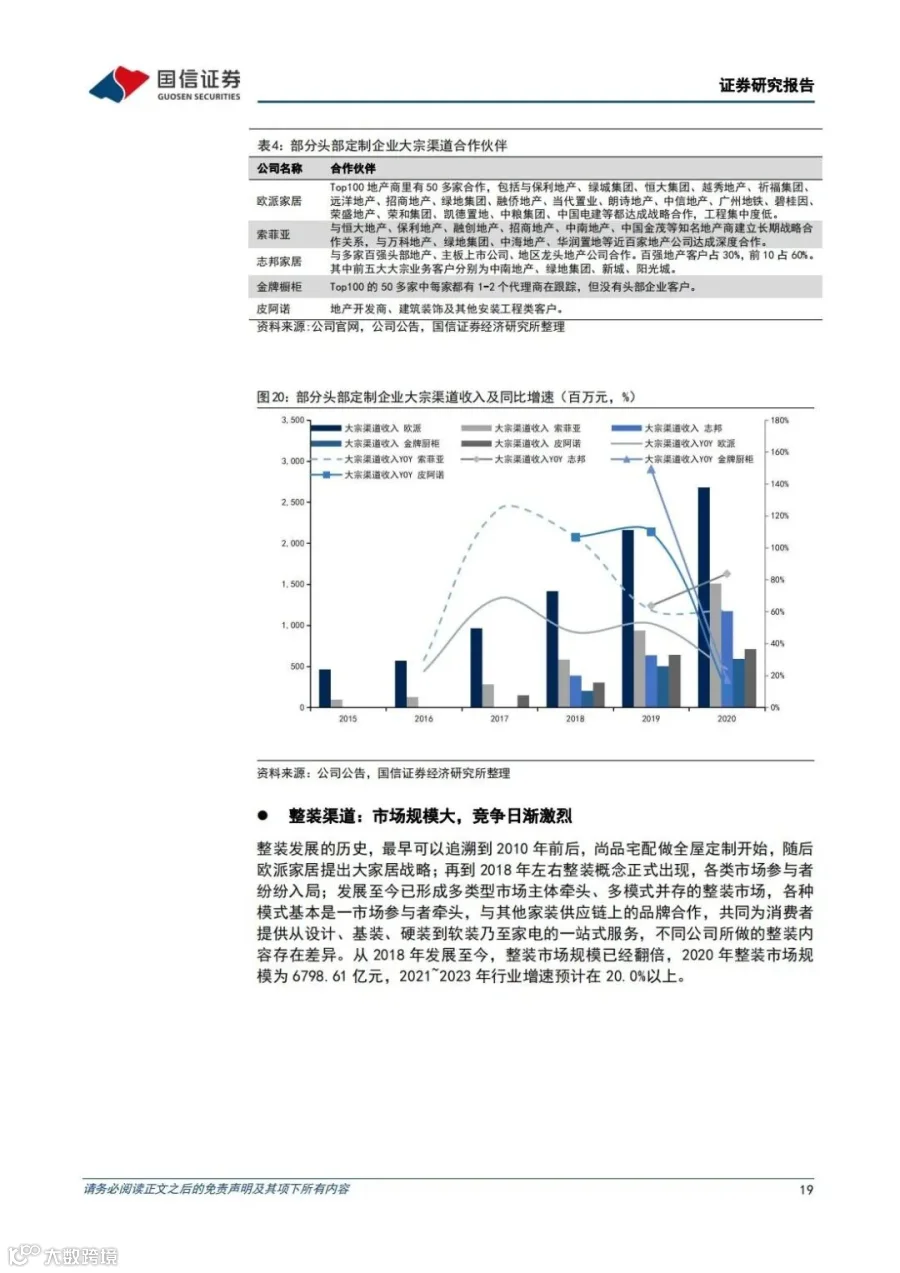

⚬ 渠道变化带来行业整合机遇,渠道变化主要包括一是随精装房渗透率提升,大宗渠道快速发展;

二是整装业务机遇,家装供应链开始整合,各参与者共同抢占万亿级泛家居市场和家装前置流量;

三是线上渠道发展,短视频、直播为线下业务引流。

⚬ 产品端环保板材不断升级,各厂商纷纷推出“无醛板材”,同时通过免费升级等低价的方式快速推广。

文中观点仅代表作者立场,亲子商业志转载供读者参考。

相关阅读

产研报告 | 小家电一路高歌猛进,「破浪出海」正当时?

产研报告 | 家庭环境改善需求旺盛,清洁电器谁主沉浮?

产研报告 | 家庭需求向上演进,全屋智能竞争如何回归服务本质?

赛道观澜 | 从晨起到归家,个人物联网包揽全部智慧生活

行业观察 | 小家大梦想,儿童家居新蓝海到来