行业研究

从包子馒头到蛋糕甜点,经过多年的市场教育和行业渗透,烘焙产品已经成为消费者的日常刚需,中国正在进入烘焙时代。新家庭场景和新消费习惯,带动烘焙产业在不断变化的口味中发展,市场规模逐渐扩大。行业迅速增长,必然伴随着激烈竞争,如何杀出一条“血路”成为烘培品牌及产业链企业的扩张必答题。

中国正在步入“新烘焙时代”。

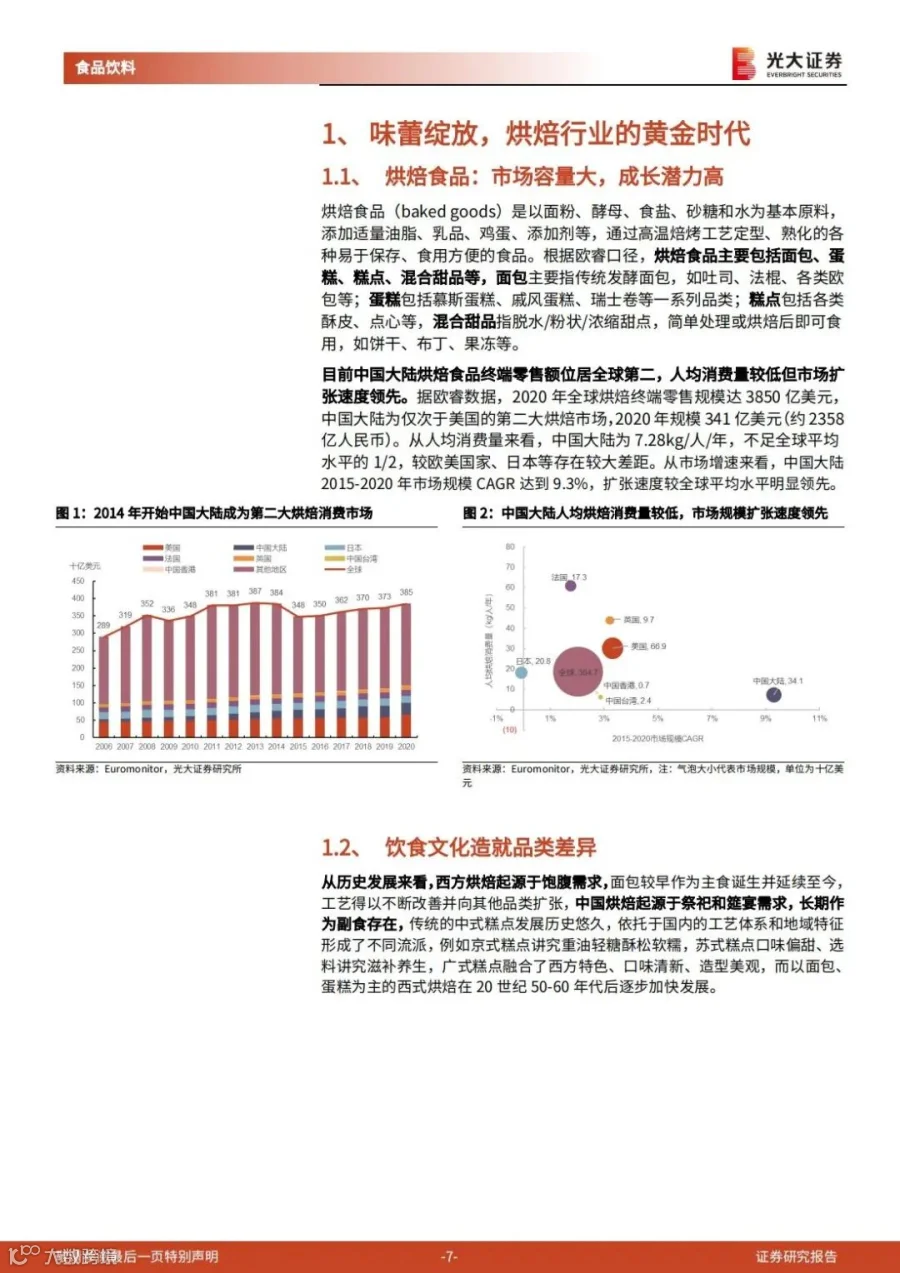

据欧睿数据,2020年全球烘焙终端零售规模达3850亿美元,中国大陆为仅次于美国的第二大烘焙市场,2020年规模341亿美元(约2358亿人民币)。从人均消费量来看,中国大陆为7.28kg/人/年,不足全球平均水平的1/2,较欧美国家、日本等存在较大差距。从市场增速来看,中国大陆2015-2020年市场规模CAGR达到9.3%,扩张速度较全球平均水平明显领先。

就饮食结构来看,以面包、蛋糕、饼干为代表的烘焙产品逐渐成为居民的日常消费食品,覆盖全年龄的受众也为烘焙行业提供了大规模增长的基础。

经过数十年的发展,我国现代烘焙行业已从萌芽期、市场培育期逐渐过渡到现如今的品牌集中期,产业升级势在必行,品类创新未雨绸缪:

○ 随着家庭烤箱、空气炸锅等家电的普及和渗透,大量精致人群、精致宝妈开始在家现制烘焙。健康+社交的家庭烘焙潮流的兴起,亲子烘焙已成为中国消费者的一种新生活方式和教育成长方式。而在外卖、电商、社区团购的逐步成熟和疫情的催化作用下,懒人经济盛行,满足家庭烘焙需求的半成品蛋挞皮、蛋挞预制液、披萨饼皮等受到市场青睐。口感好、品控佳、生产效率高且易于储存的冷冻烘焙产品也为企业提供了行之有效的解决方案。

○ 2020全年,中国台式电烤箱零售数量为1087.28万台,嵌入式电烤箱零售数量为38.44万台,同比增长了59.2%和19.1%。烤箱的普及,意味着以面包为代表的烘焙品在饮食结构中的渗透越来越高,不仅会直接影响儿童的饮食偏好,也带动了老年人饮食习惯的变更。

○ 一大批新中式烘焙品牌快速崛起,这些品牌创新传统工艺,融合东西方食材与烘焙方式,重新定义了中式糕点。根据《2020年中国烘焙门店市场报告》数据,全国中式糕点门店规模增长约21%,中式糕点正越来越受到消费者的追捧。

○ 短保烘焙糕点的消费指数持续攀升,甚至为线上烘焙销售拉拢了数量可观的新客,驱动着线上烘焙糕点市场的发展,并呈现高频次、日常化的发展特点。2021年短保烘焙(生日蛋糕、千层蛋糕规模较大,罐子蛋糕高增长)为天猫和淘宝烘焙糕点类贡献了7%的销售额,同比增长27.7%。

○ 食用高油高盐烘焙品的口味正向清爽型转变,对前者的需求正逐渐被健康烘焙品替代。据《2022烘焙糕点行业趋势报告》显示:控糖、减脂、健康成为烘焙糕点的重要趋势。

如今,我国烘焙市场百花齐放,各新老品牌争相抢占市场,呈现两极分化。

传统门店增速放缓,在面对市场和疫情的考验下,老牌烘焙连锁巨头好利来、桃李等烘焙巨头元气受损;经营了三十余年的克里斯汀、可颂坊在2020年关闭了100间门店;曾经在江浙沪家喻户晓的宜芝多去年被爆关店数量70余家;承载着杭州人美好记忆的浮力森林更是在一夜之间全部关门歇业;红极一时的“烘焙2O2O第一股”贝思客创始人被列为失信执行人……

与此同时,近一年内国内烘焙赛道投资火热,墨茉点心局、虎头局、爸爸糖、幸福西饼、祥和饽饽铺纷纷拿下亿元级融资。许多品牌一夜之间名声大噪,人们竞相打卡分享,但是随着热度消退逐渐销声匿迹,真正从网红到长红的品牌屈指可数。着眼于产品体验和品牌服务力、为消费者提供情绪价值的熊猫不走成为烘焙业的另类网红。

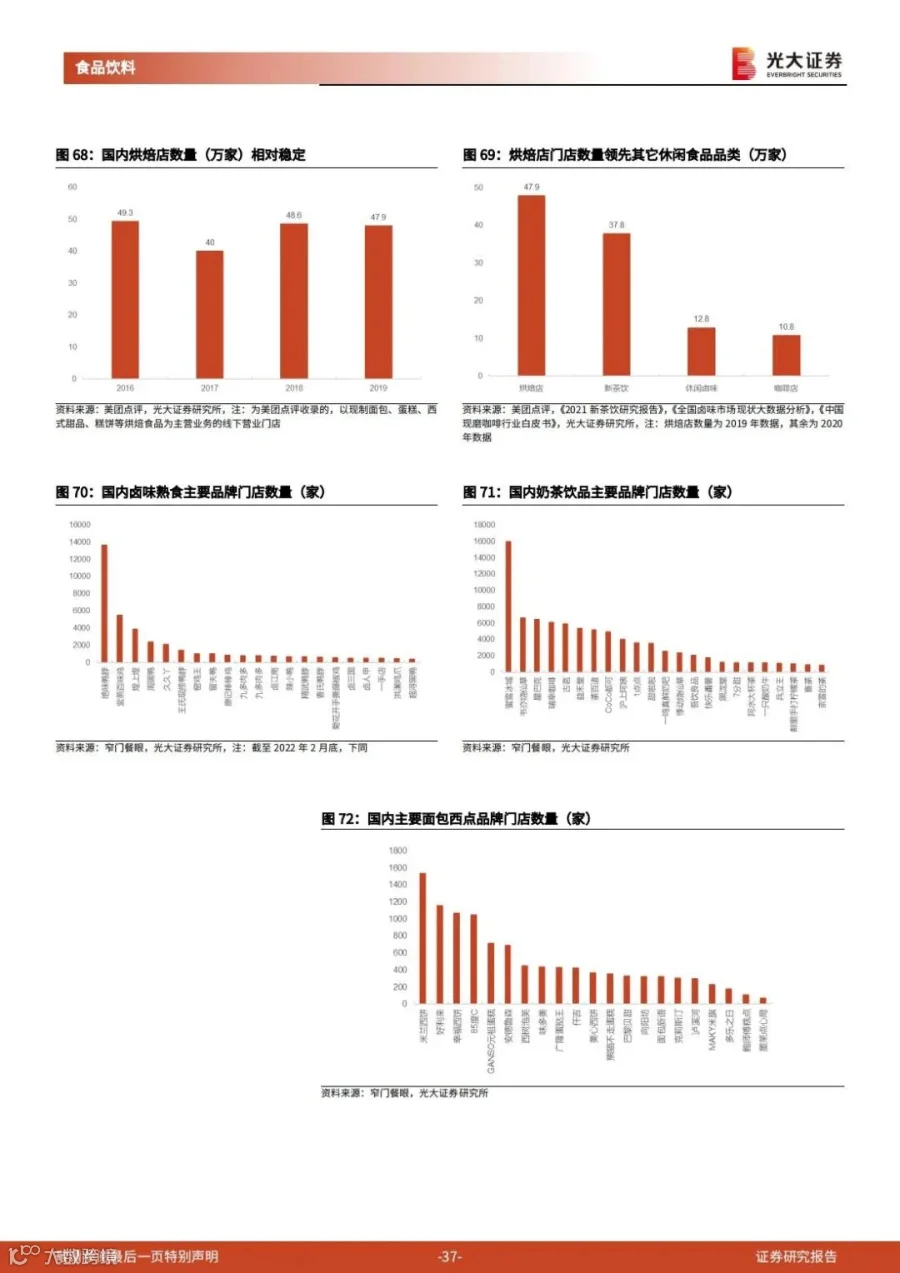

企查查数据显示,目前我国烘焙领域在业/存续企业的企业共有 24.52 万家,多 为烘焙相关的成品制作销售端。按地区分布来看,广东省以 6.72 万排名第一,山东、 江苏列第二、三名,分别为 2.26 万和 1.91 万。

从新一代消费者的角度出发去思考,他们对烘焙店的真正诉求不仅仅在于好吃,更兼备健康、时尚、可视、社交、休闲、体验等属性。

随着赛道愈发内卷,市场繁荣的背后也显现了许多弊端:行业起步较晚、整体技术水平较低、食品安全隐患、过度依靠营销等问题接踵而至。

《亲子商业志》今日为专业读者严选的《烘焙产业链深度报告:风起云涌,掘金味蕾盛宴》,从烘焙行业发展脉络及现状、原料端、生产端、2C端、案例分析等多角度,通过纵向复盘与横向对比,详细剖析行业增长空间、竞争格局与商业模式等,为从业者提供建议和参考。

我国烘焙食品市场持续发展,不管是加工技术、成品质量,还是生产规模、花色品种方面都有了长足进步,烘焙行业的工业化发展趋势明显:

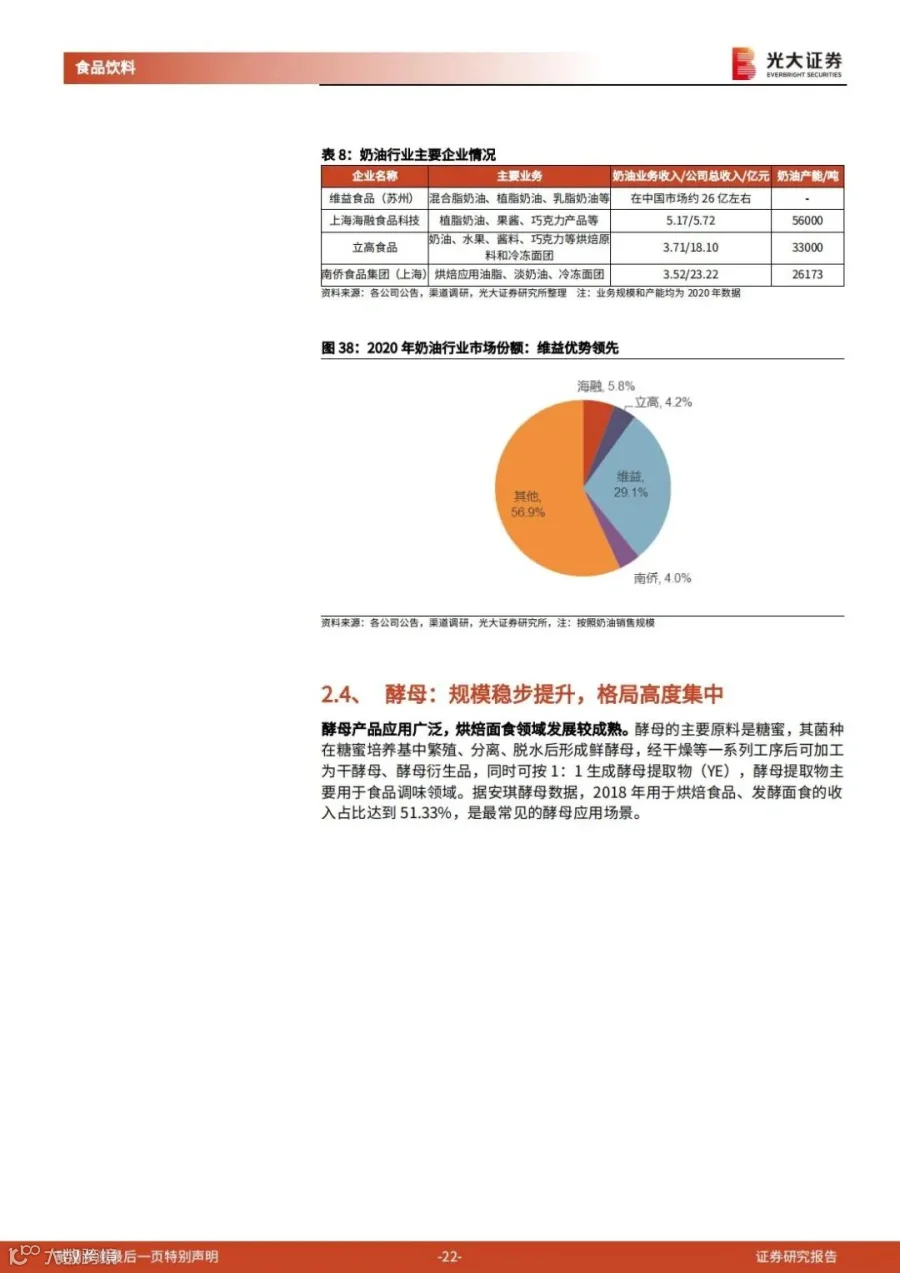

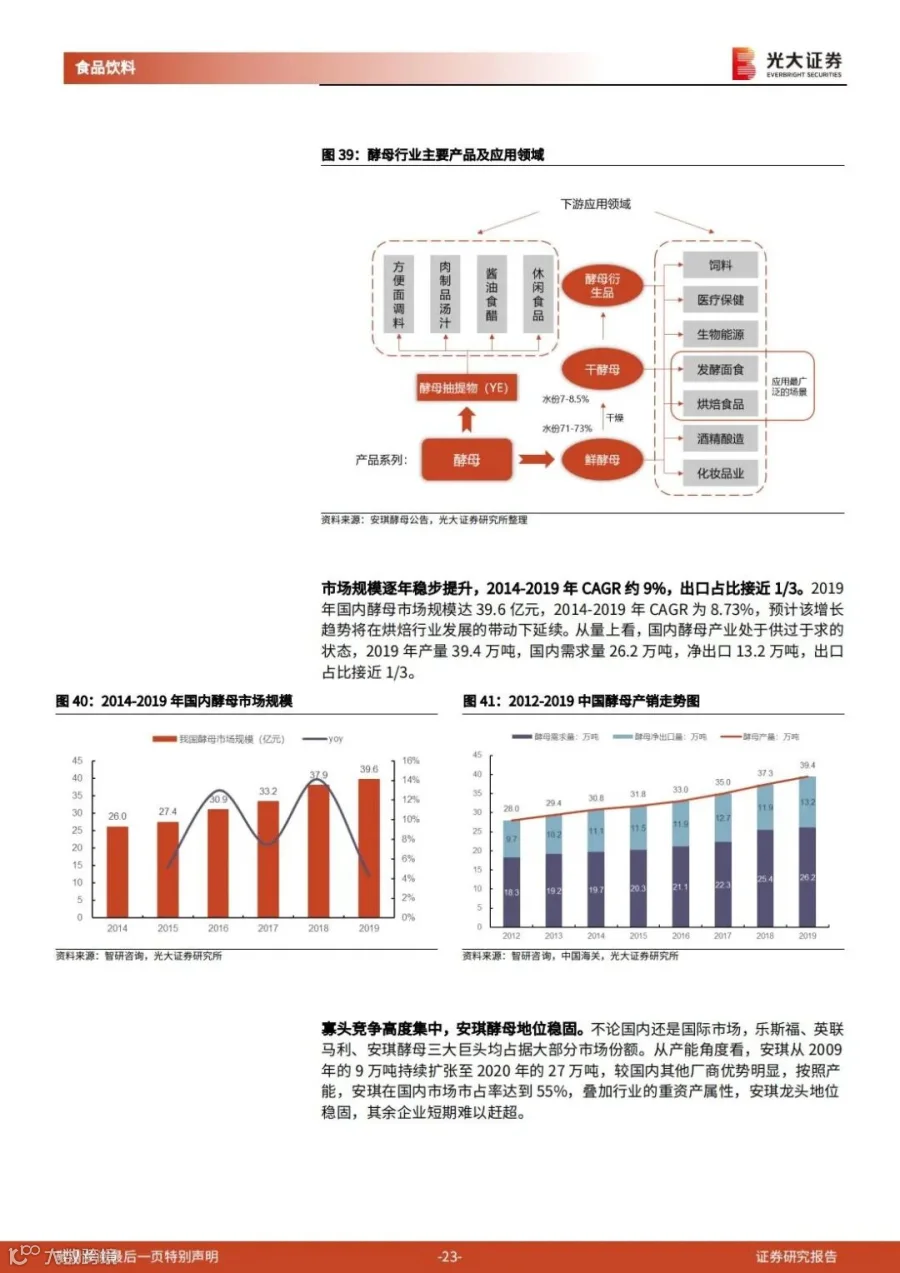

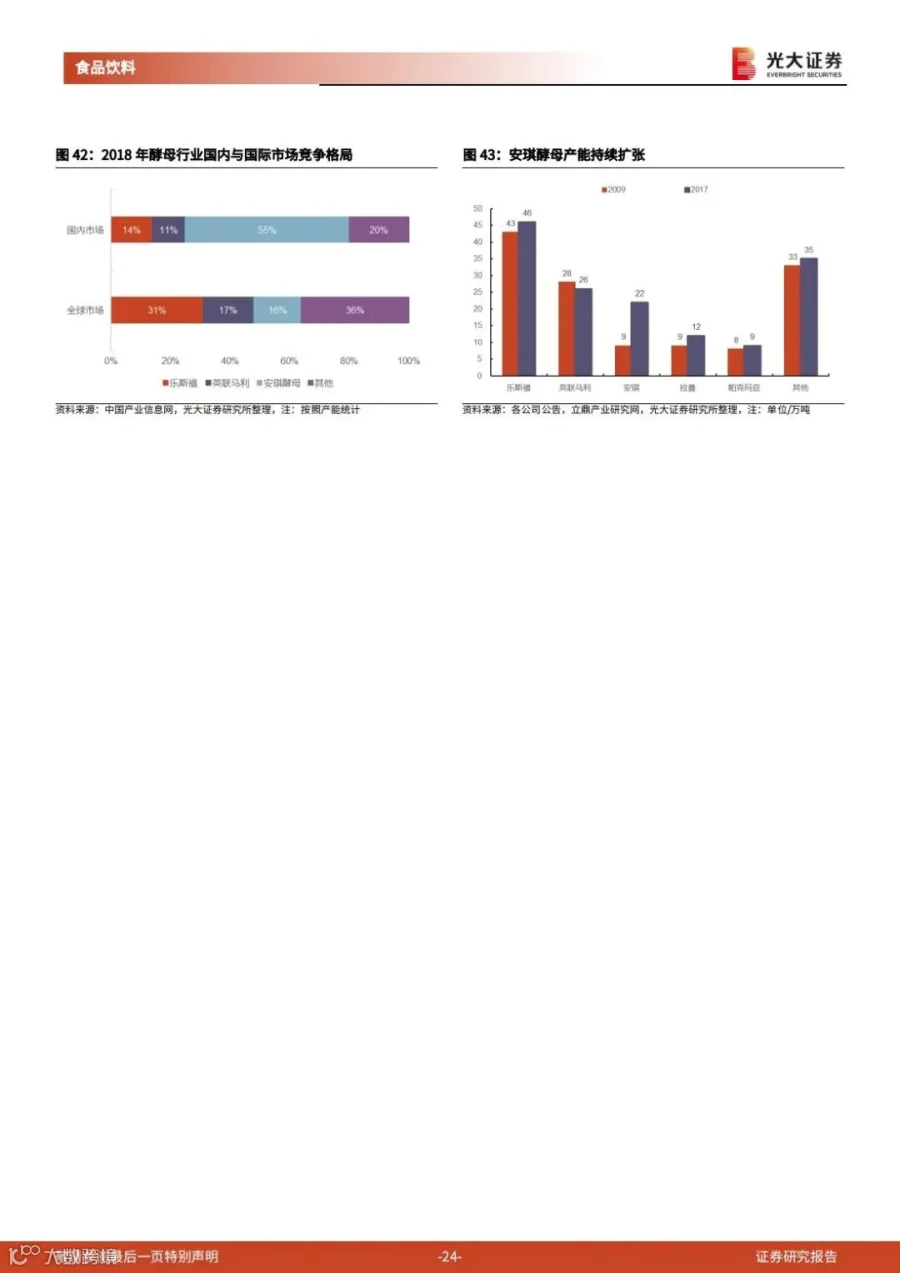

○ 原料端,烘焙面粉消费规模低速增长,集中度有望提升,预计未来若干年规模 CAGR 将维持在5%左右。烘焙油脂年需求量平稳增长,市场竞争相对激烈,内资品牌从价格竞争逐步过渡到品质竞争。奶油低端竞争充分,行业内部的产品升级为主要趋势。酵母市场规模逐年稳步提升,2014-2019年CAGR约9%,出口占比接近1/3。

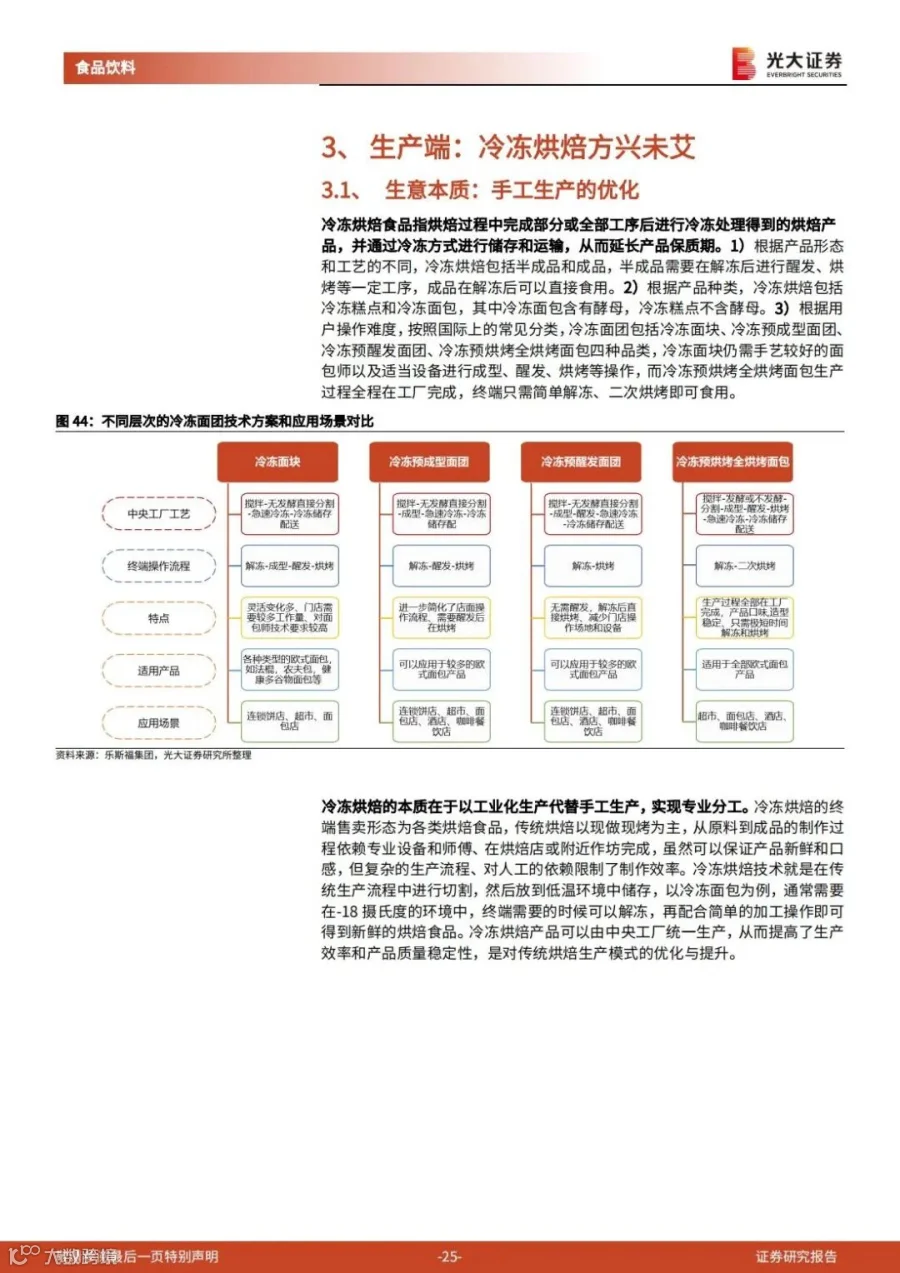

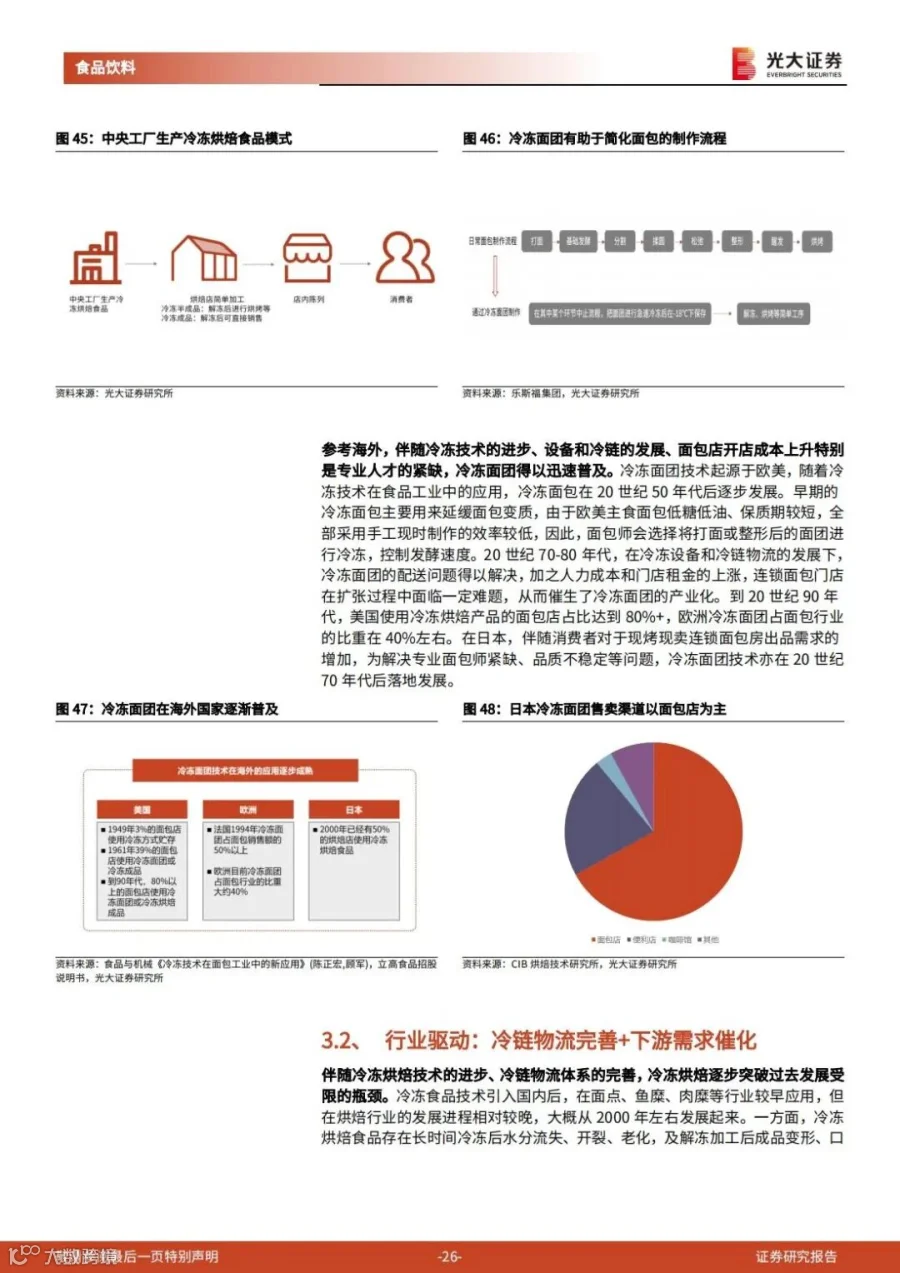

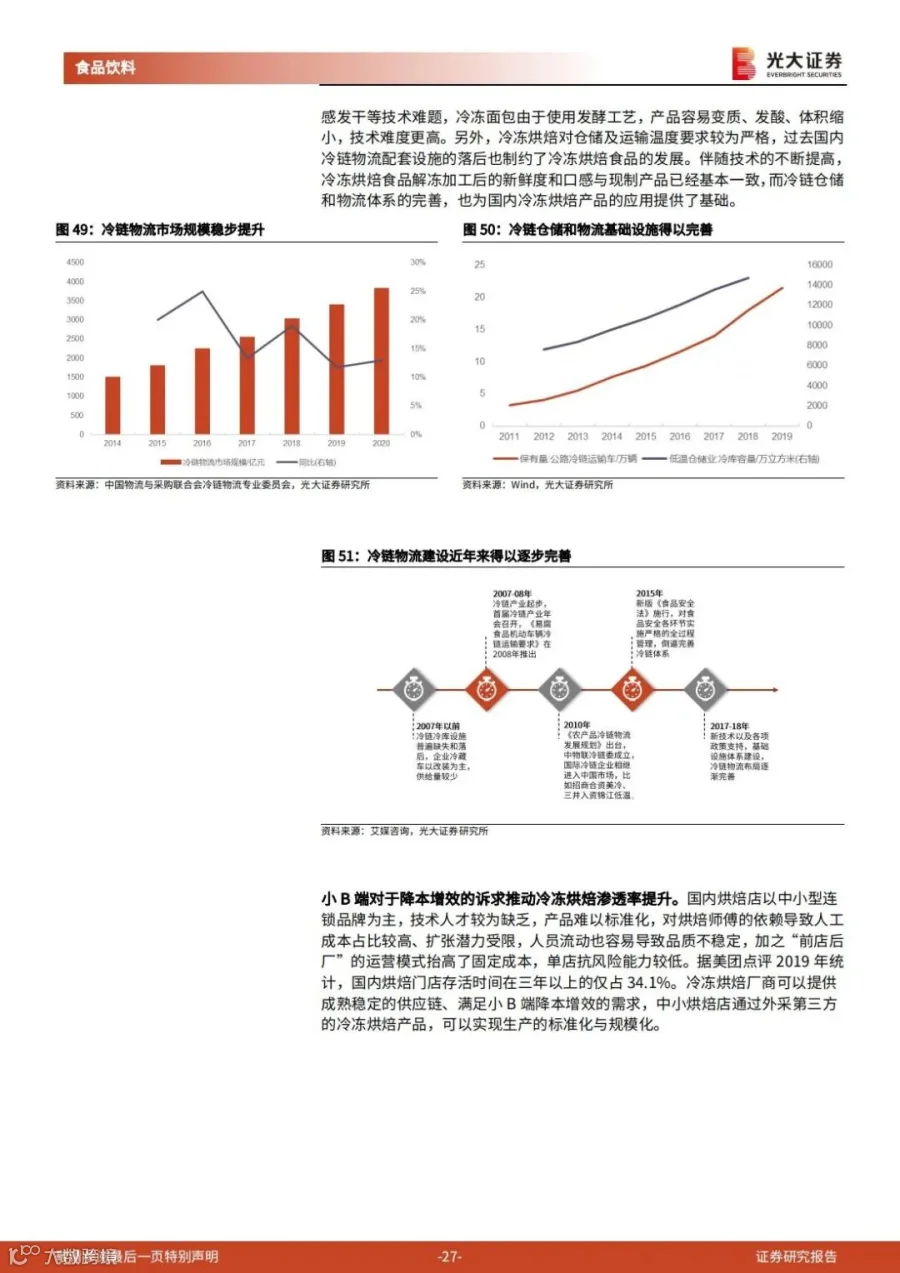

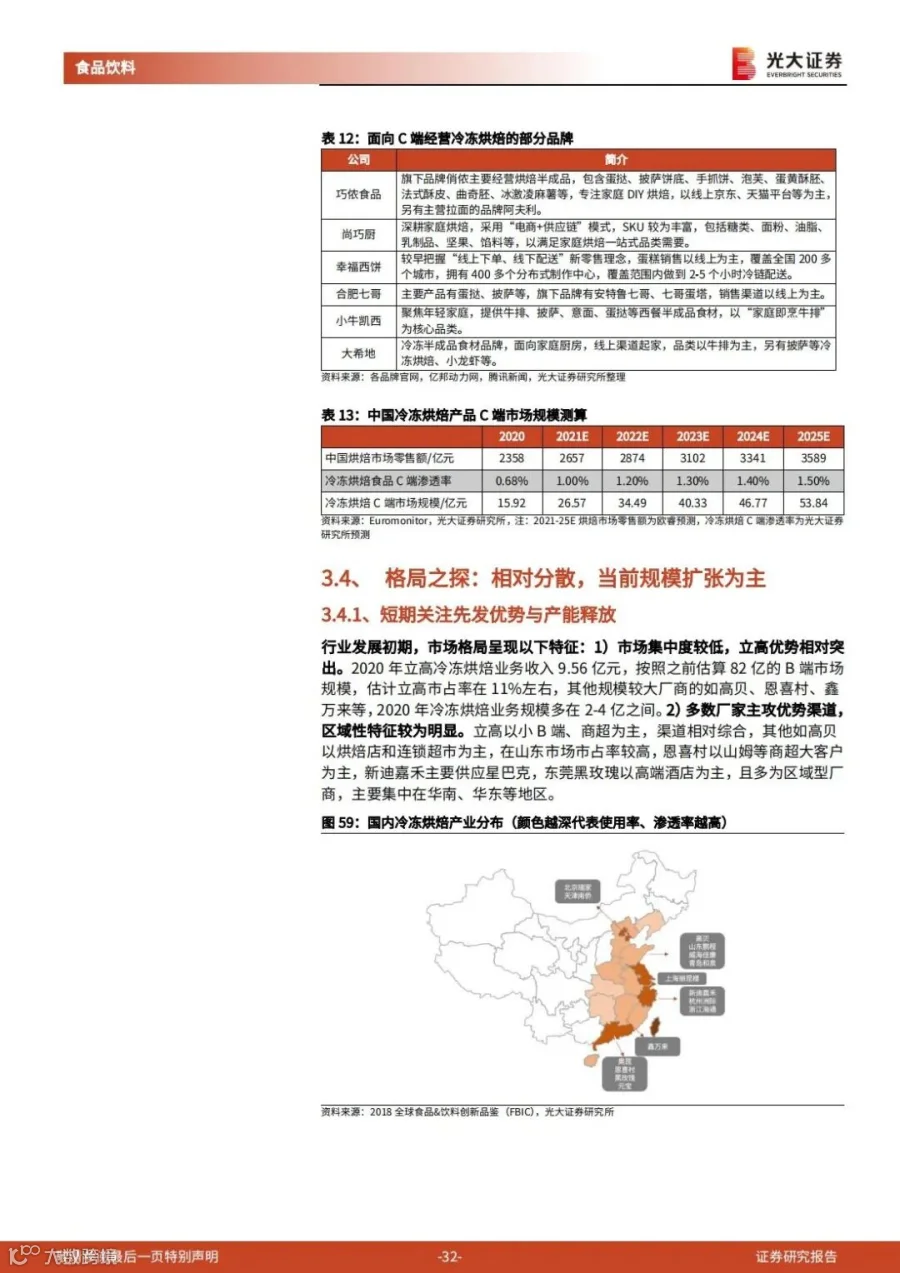

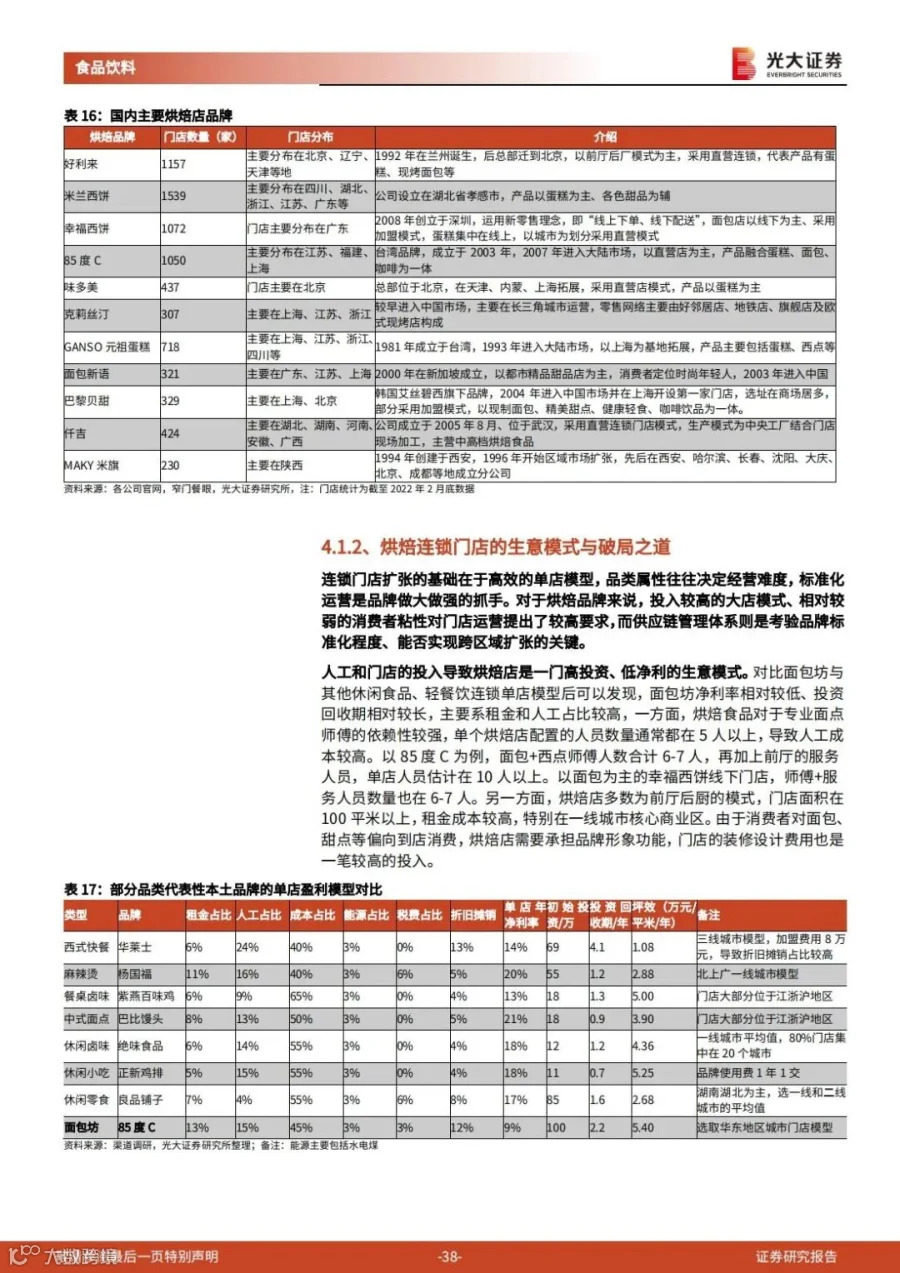

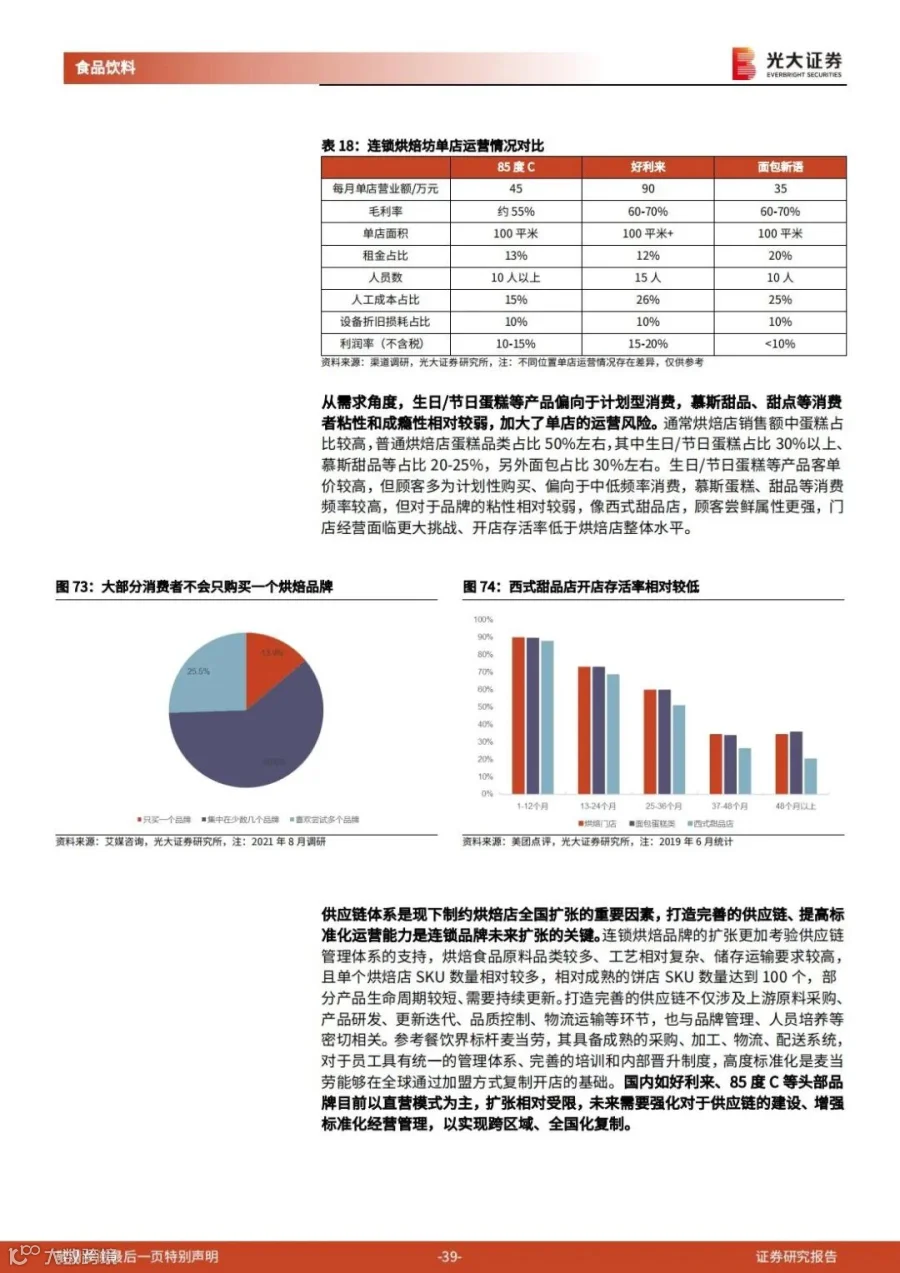

○ 生产端,冷冻烘焙方兴未艾。伴随冷冻技术的进步、设备和冷链的发展、面包店开店成本上升特别是专业人才的紧缺,冷冻面团得以迅速普及。伴随技术的不断提高,冷冻烘焙食品解冻加工后的新鲜度和口感与现制产品已经基本一致,而冷链仓储和物流体系的完善,也为国内冷冻烘焙产品的应用提供了基础。

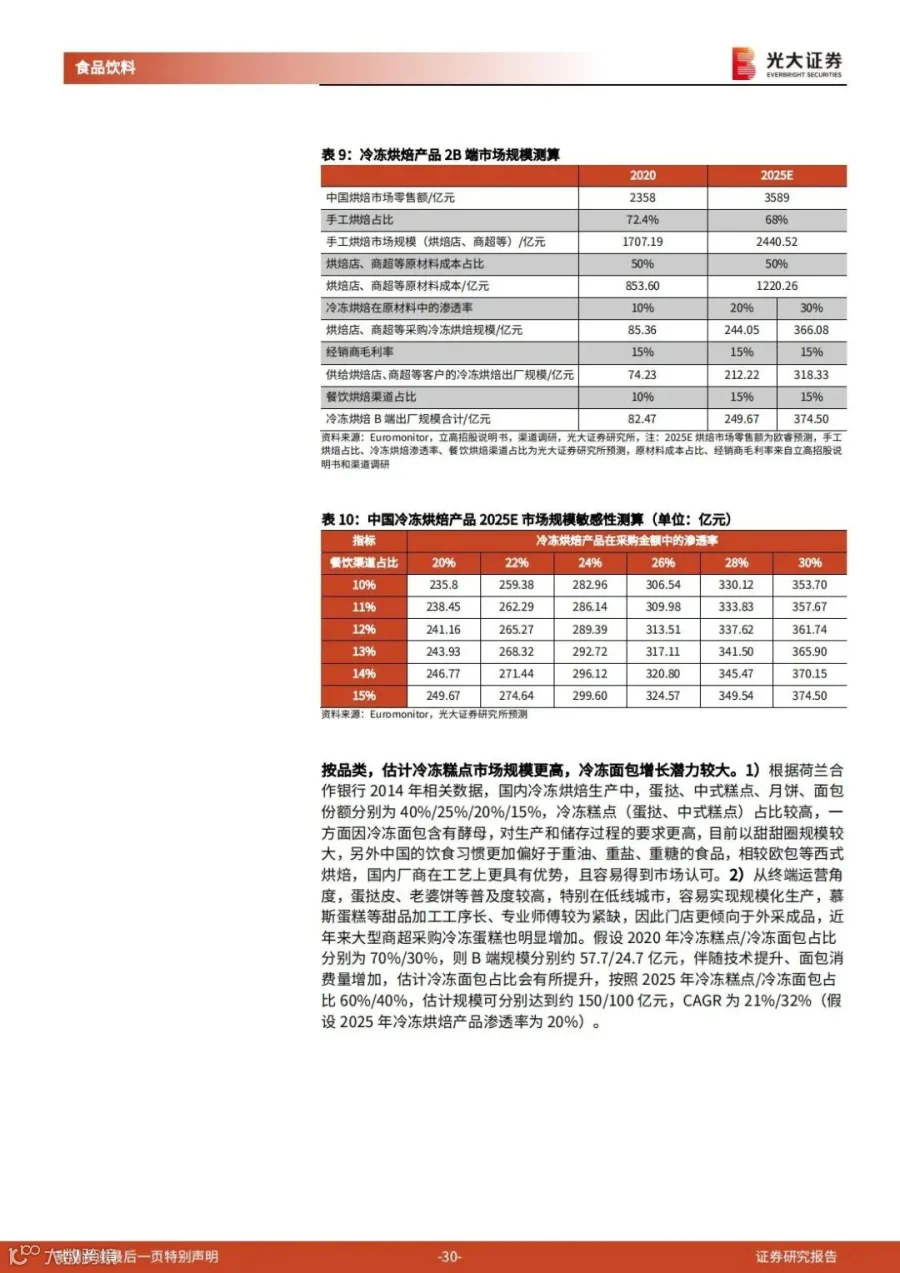

报告显示,2020年冷冻烘焙B端出厂规模约80-90亿元,2020-2025E冷冻烘焙B端出厂规模CAGR有望达到25%+。疫情催化冷冻烘焙C端市场快速扩容,考虑到2021-22年疫情影响下C端消费习惯强化,后续烤箱等小家电使用渗透率提升、居家烘焙习惯逐渐增强,假设2025年C端零售渗透率逐步提升至1.5%,估算冷冻烘焙C端市场规模有望达到53.8亿元,2020-2025E CAGR约27.6%。

现如今,新消费浪潮正席卷国内市场,在资本的催化下,烘焙赛道正在加速洗牌。与此同时,行业的竞争也愈加激烈,品牌们或独领风骚,或在火爆一时后黯然离场。只有把握住行业发展的趋势,才能做出相应的发展规划,让企业更贴近市场,产品更好地满足消费者的需求,最终在竞争中赢得主动。

获取报告原版PDF,请扫下方二维码

▼

相关阅读

用户研究 | 怎样俘获年轻家庭消费者?家电品牌需从研究Z世代"左右脑"入手

用户研究 | 「生得起,养得好」,三孩时代的生育人群在关心什么?