这是亲子商业志第419期内容

共4320字 | 阅读时长约7分钟

宏观洞察

编辑 | 肖溯

编辑 | 肖溯

撰稿 | 贺俊杰

撰稿 | 贺俊杰

统筹 | 林兰枫

统筹 | 林兰枫

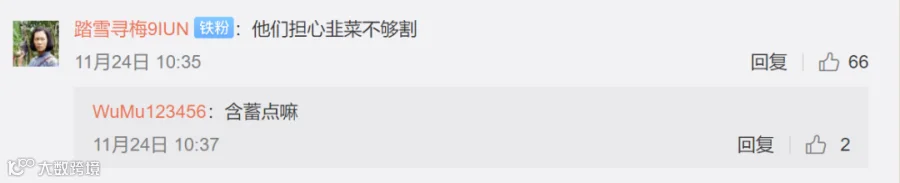

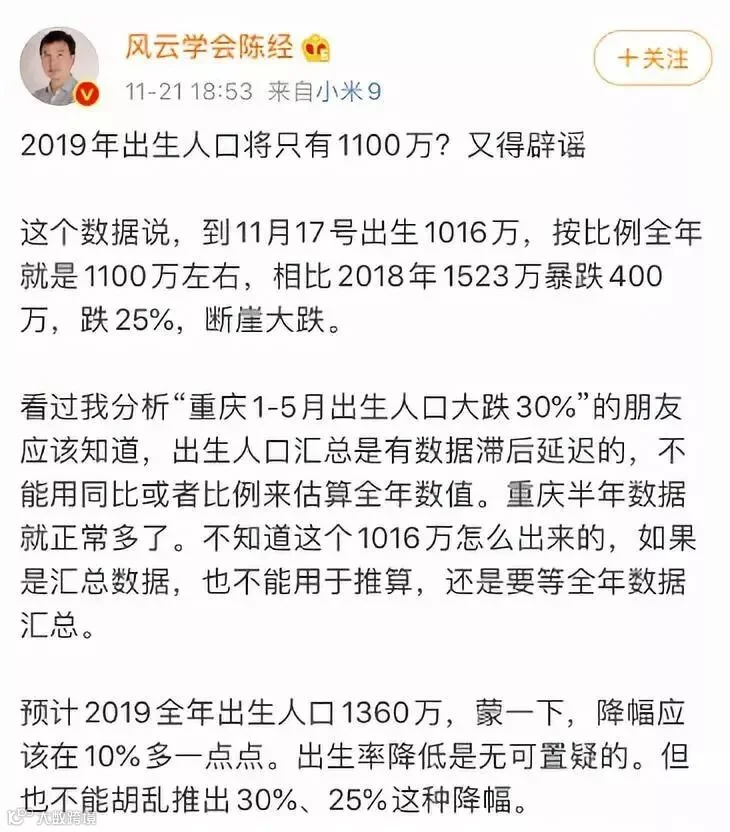

对于这组数据,普通网友、意见领袖们、自媒体众说纷纭。有人认为它反映了人口出生率持续下降的事实,对人口负增长、人口红利消失、中国是否会走向类似于日本、德国等欧美国家的低生育陷阱表示深切担忧。同时,也有不少质疑数据真实性、科学性的声音起而攻之,追根溯源并辟谣的举动并不鲜见。更有人凭借蛛丝马迹指出,系列“刷屏”可能仅仅是“别有用心者”获取流量及关注度的病毒营销“套路”。

《亲子商业志》综合国内外官方及民间网站信息查证,并对照联合国经济和社会事务部人口司及权威专家预测,未发现任何信源及分析可佐证前述数据结论。

作为家庭新经济陪跑者,我们认为,负责任的媒体或平台应秉持严谨、科学、专业、理性的精神,不造谣、不传谣,而非为赚取眼球或一己牟利,单方面制造引导话题,制约产业的长足发展。

“寒”气逼人,变数在敲门

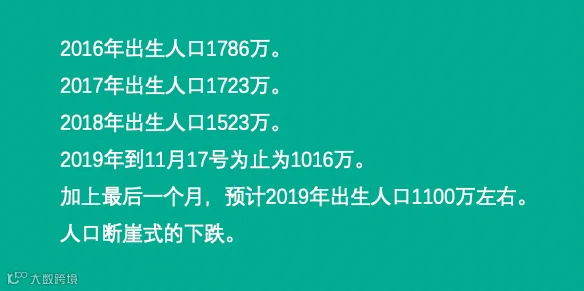

舆论场的莫衷一是,正是当前家庭经济圈相关产业商业环境复杂性的缩影。虽然网络流窜的数据公信力不足,“新出生人口下降”确为事实。

国家统计局数据显示,去年中国新生儿数量为1523万人,较2017年减少了200万,人口出生率为10.94‰,同比下滑11.99%。

《亲子商业志》观察到,出生率这一宏观慢变量对婴幼儿奶粉、纸尿裤、婴童用品、传统母婴零售赛道的影响正在显现。

贝因美(002570.SZ)2019年前三季度财报显示亏损超9800万元,公司公告确证,婴儿出生数的下降,导致婴儿奶粉行业市场增长趋缓,行业形势严峻,品牌竞争加剧,叠加乳铁蛋白涨价、公司非经常性收益较上年同期大幅减少等因素影响,公司报告期同比利润由盈转亏。“行业寒冬已经到来,2020年是寒冬,2021年也是。”贝因美总经理包秀飞曾公开表示,奶粉市场的总容量不会再回到此前水平。

在荷兰皇家菲仕兰中国高级副总裁杨国超看来,由于出生率下降及市场需求总量的减少,今年婴配奶粉的市场竞争在加剧,完成既定目标困难不小。菲仕兰今年总体策略是稳中求进,巩固一二线市场,巩固重点城市、重点渠道和重点客户,同时探索下沉低线市场。

在2019CBME中国孕婴童展上,寒冬却成了展会期间提到最多的词汇。根据《2019CBME中国孕婴童产业趋势报告》,2018年奶粉行业代理商经营的各品类的销售增长情况,41%的奶粉代理商没有实现增长,而59%的零售商不考虑增加奶粉品牌。

多位奶粉经销商向《亲子商业志》证实,从今年以来,一部分母婴店的门店运营变得困难,奶粉和纸尿裤生意明显下滑,小型区域连锁母婴店已经开始缩店或关门。

高华证券指出,考虑到出生人口下降,预计今年婴幼儿配方奶粉销量基本持平,而到2020年销量将下降2%。

中国乳业高级分析师宋亮在2019年11月27日举行的中国婴幼儿发展论坛上表示:“奶粉行业当前处于寒冬,奶粉2019年不到900亿,其中200亿发生在跨境购买上。人口出生率下降对一些品牌的集中度造成影响。”

“新出生人口降低、行业竞争加剧,这对于国内任何一家乳企来说,都是一个巨大挑战。” 中国品牌研究院食品饮料行业研究员朱丹蓬指出。

婴幼儿用品是另一个受人口出生率下降影响较大的行业。2018年初,金佰利等诸多美国纸尿裤生产商受美国持续低迷的出生率影响,开始裁员关闭部分工厂。金佰利公司首席执行官汤姆·福尔克在说:“成熟市场上没有那么多孩子出生时,你无法说服妈妈们买更多纸尿裤。”

在中国市场,新生儿人数降低,也引起婴儿纸尿裤等消费品企业的高度关注。不过,由于婴儿纸尿裤在我国渗透率依然低,随着生活水平提高及健康观念转变,纸尿裤市场规模及增速仍将持续一段时间。

从长远来看,所有产业都将面对新人口结构带来的挑战,如何“保存量、求增量、寻变量”成为行业玩家取胜的关键砝码;如何利用新兴技术或转变商业模式等多种途径对冲新生人口下降的不利影响,将成为关键挑战。

突围增长,各显神通ing

面对“新出生人口下降”挑战,敏锐的行业玩家们已经开始为企业未来增长新命门。

以乳业为例,部分奶粉生产企业,通过延伸产品线,收购或研发婴幼儿辅食、营养品等相关业务,从而抓住细分市场、功能产品市场、服务市场,建构生态圈,抢占市场份额,提高奶粉市场容量。

提升产品品质,将品牌高端化、差异化,渠道结构分化,成为越来越多婴幼儿产品生产商的突围之道。高华证券数据显示,2018年高端婴儿配方奶粉在整体市场中的份额达23%,增速高于其他子类别,未来消费高端化和产品结构升级将成为推动奶粉及婴幼儿产品增长的重要力量。

“尽管人口增长放缓,(但中国的)婴儿配方奶粉行业在2018年仍然很有活力,如渗透率增长、人均消费增加,以及强劲的高端化趋势。”达能首席财务官CécileCabanis表示。

自2017年以来,成人奶粉市场增速一直保持在20%以上,逐渐被乳企视为新的“现金奶牛”。据不完全统计,a2、恒天然、雀巢、惠氏、雅培、伊利、蒙牛、飞鹤和雅士利等企业的身影相继出现在了这一舞台上。

雀巢大中华区奶品业务单元市场经理徐岩表示,中老年奶粉已占到雀巢奶品业务单元中的主导地位,且增速持续稳定在7%左右。三元股份奶粉事业部总经理吴松航曾表示,北京三元股份成人奶粉的年复合增长率超过30%,从2016年开始,销量上升势头尤其迅猛。

澳大利亚的一家进口奶粉企业相关负责人表示:“在婴幼奶粉市场不景气的背景下,未来我们将着重定位儿童、女性、老人等主流消费群体,以寻求增长点。”

宋亮认为,传统母婴行业要“拥抱世界、拥抱互联网”,在冬天控制好资金流、提高效率、降低成本、守住份额、本地人流、信用,成为专业服务提供者,在延伸服务链条过程中延展企业价值,等行业调整完毕,渠道变革更清晰的时候,行业必将迎来蓬勃发展。

新生人口下降对科技、研发及供应链驱动型产品+服务+体验型创新企业意味着更大概率的崛起机会。

“人口出生率降低,冲击到的可能是传统玩家。对凡米科技这样的科技型企业反而带来更多机会,因为能够帮助传统行业实现差异化,用科技改变生活,实现传统行业升级。”凡米联合创始人何文劼告诉《亲子商业志》。凡米科技成立于2015年,专注于母婴领域的智能产品创新。

▲ 无能源芯片是凡米科技自主知识产权芯片,成本低,内嵌于纸尿裤,可识别排泄物并分析成分,通过无线发出。

米小芽CEO肖波则认为不断创新产品,不断满足用户多元化需求,是应对新生人口下降的不二法门。“通过精耕细作,降低过程成本,缩短与客户的触达路径,用更高品质服务拓展事业版图,做好自己的事,比关注人口红利流失更管用。” 米小芽通过给妈妈们提供喂养知识和分享,并逐渐打造宝宝米、宝宝面、宝宝零食等个性化、定制化产品,不断提升专属特性。

爸妈营创始人赵婷婷告诉《亲子商业志》,新生人口的变化暂时未对爸妈营业务产生影响。随着经济发展、消费升级,会有更多利好消息出现。“从2014年开始,爸妈营观察到亲子行业涌现出大量针对3岁+、7岁+儿童及其家庭的服务品牌,马上有望进入发展期和爆发期”。

琥珀亲子创始人刘鑫恩对于“新生人口下降”毫无悲观之感。“中国人口基数和市场足够大,企业不断深入用户需求的探索、打磨产品,通过优异的商业模式、有效的运营策略构建,就有望覆盖更多人群。”琥珀亲子作为国内领先的亲子玩乐服务平台,用户已突破500万,覆盖家庭数超过200万,提供各种类型的优质亲子项目,目前已经开通成都、重庆、上海、杭州、武汉等城市。

人口结构变迁=未来红利?

人口红利是经济学术语,指一个国家的劳动年龄人口占总人口比重较大,抚养率比较低,为经济发展创造了有利的人口条件,即在老年人口比例达到较高水平之前,劳动力资源相对丰富,整个国家的经济呈高储蓄、高投资和高增长的“黄金时期”。

人口红利会提前消失吗?

李克强总理2018年10月24日应邀在中国工会第十七次全国代表大会上作经济形势报告时说,中国40年的改革开放使广大劳动者的素质持续提升,技能水平不断提高,“人口红利”加速向“人才红利”转变,这是中国发展的最大“底气”。

国家统计局局长宁吉喆在2019年初表示,目前我国劳动力资源近9亿人,规模仍然巨大,人口红利仍然存在。

商务部综合司司长储士家明确表示,中国产业门类齐全,基础设施完善,有1.7亿受过高等教育或有专业技能的人才。即使面临人口老龄化,中国的高技术劳动力人口依然增长较快:过去五年国内大学新毕业学生近3400万,相当于菲律宾、马来西亚和越南的大学生数量的总和,如此人才红利短期内根本无法被其他国家所取代。而随着中国大学继续扩招,这个数字还会继续增加,预计在2030年,中国接受高等教育的人口将超过2.5亿。

“数据智能”将成为发放新红利的催化剂。联想集团董事长兼CEO杨元庆在本月的联想创新科技大会上表示,当有了数据作为燃料,计算力作为引擎,大数据工具和先进算法提供的涡轮增压,再结合各行各业人才的knowhow(知识、经验、流程),我们就能产生更加精准的决策结果、更加高效的业务流程,驱动行业转型、催化产业革命。

再者,当“出生人口降低”成为新常态,亲子家庭产业仍将迎来持续消费升级,原因有四:

○ 密集型教养兴起,育儿平均支出不断攀升,亲子服务消费升级

美国经济学家、社会学教授、1992年荣获诺贝尔经济学奖获得者加里·S·贝克尔 (Gary Stanley Becker)曾通过大量实证计算分析指出:经济基础决定育儿质量高于数量的追求是必然。受生育边际效用递减、机会成本递增的驱动,更多父母选择少生子女,转向优生优育。因此,一个国家在经济“起飞”时,常常伴随着生育率的急剧下降和人力资本的迅速增加。

耶鲁大学国际与发展经济学教授法布里奇奥·齐利博蒂研究发现,工业化以来,社会、经济、文化深层次变革,促使儿童教育方式从放任型走向密集型;中产阶层为保证阶层不下滑及向上攀登,转而向教养子女投入更多时间、精力。

从全社会来讲,人口红利向人才红利转化,中国不再是劳动力富足市场,而是以知识和创新驱动的经济体,迫使家庭加大育儿投入,以便顺应创新驱动的经济发展。对家长而言,受可消耗时间和金钱的限制,由于孩子数量减少,教育投入需要增加。

因此,随着育儿投入增加,尤其低线级城市精细化、科学化和智能化育儿投入增长显性化,必将促进亲子消费持续迭代升级。

○ 全家同频,消费共融

伴随生育率下降,婚育女性就业、男性育儿参与度的提升、老龄人群长寿化等趋势,亲子服务从唯“娃”独尊、仅聚焦婴童少年单向往妈妈向、父母/全家向转型,成为家庭新经济的重要入口与接口,品质“家”和精致“我”并存,延展消费链条。

○ 亲子家庭消费主体多元,需求千面

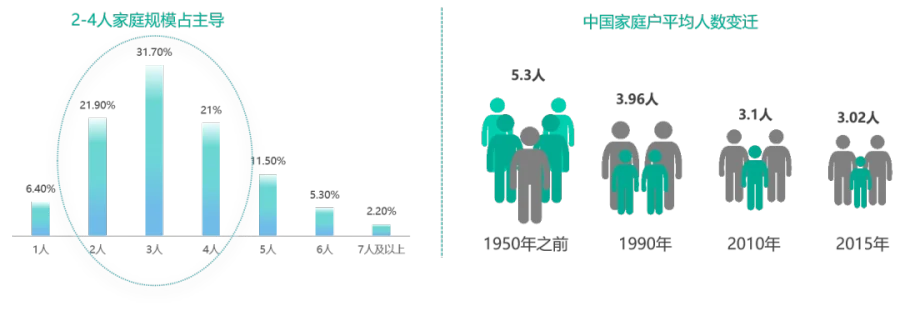

平均家庭规模日益小型化、多样化,具体表现为:二人家庭、三人家庭是主体,由两代人组成的核心家庭占六成以上;单人家庭、空巢家庭、丁克家庭不断涌现;1-2人微型家庭数量将继续保持快速增长的势头。当前家庭生活方式既个性多元又务实理性、联合决策链缩短,亲子服务需优质优价,满足“一家千面”的需求。

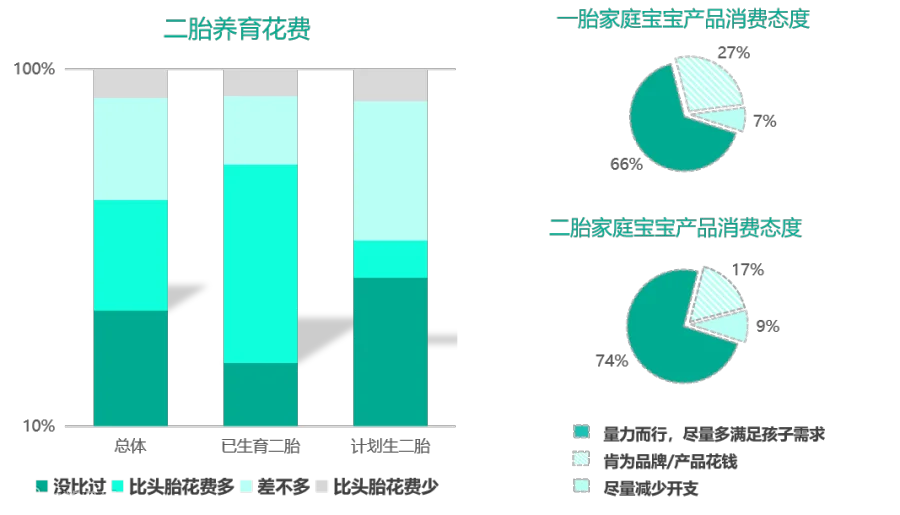

○ 二胎红利,递进释放

2017年二孩比重首次超过一孩,虽然二胎家庭父母消费观导向理性化,但出于补偿心理等因素,养育二胎的家庭花费略高于一孩。“4+2+2”三代家庭主流化将给亲子服务注入动能,低价格敏感、重视品质等特征,都将助力行业进入良性循环。

○ 抓住“创新红利”

决定企业成败的一般不是外界因素。通过产品创新、技术创新、商业模式创新构建既深且宽的护城河,“爬坡”才能致胜。

○ 构建“认知红利”

新兴亲子、传统母婴、家庭产业,很大一部分企业属于传统行业,面对高速发展的技术以及由技术衍生的新模式、新玩法,创业者只有升维认知,更新“头脑软件”,才不会“用老办法面对新问题”。

○ 攻占“人心红利”

依靠夺取更多流量变现的时代一去不返,企业唯一的机会是发掘消费者真正的精神渴望,并与此形成链接。新商业文明时代是一个以利他、真正关爱用户为出发点的新文明,其本质是以利益用户为核心,痛用户所痛。企业要回归商业的本质,企业家回归自己的初心,形成增长的“黄金策”,并强化执行力,构筑核心竞争力。

【 © 亲子商业志原创内容 转载请联系授权 】

更大的圈子,更大的价值。

相关阅读

行业观察 | 后流量时代,亲子服务业玩家怎样巧抱平台“大腿”,撬动用户增长?

品牌洞察 | 亲子服务品牌如何“营销伐谋”?

行业洞察 | 寒武光年:亲子服务业“未来物种”之战硝烟四起?

营销观澜 | 品牌示爱是认真的!如何以520之名玩出“心意”撩动全家?

独角兽观察 | 辣妈帮终身成长“算法”探索:以AI为续航引擎,多线发力突破天花板