这是亲子商业志第60期内容

共7960字 | 阅读时长约10分钟

资本观察

一边是各地为校外培训热开“退烧药”——日前教育部举办新闻发布会,公布截至5月23日,已整改培训机构12251所,整改中小学校272所。值得注意的是,营业执照、办学许可证不齐的机构占已摸排机构总数的64.74%。

另一边是未成年人校外教培及素质教育市场的持续增长。近日,编程猫完成新一轮3亿元融资,四年内并购了48家学校的2017年营收12.82亿并拟赴美上市,盒子鱼英语宣布数亿元C轮融资推出时长5分钟的外教一对一课程,今日头条推出在线外教品牌Gogokid成为在线真人外教新军,在线少儿思维训练品牌成长保完成1.5亿元融资建构场景、体验和用户多维度构建核心竞争力,威创股份2.6亿元投资芝麻街英语35%股份,联手知名幼教IP丰富产品……

兴业证券数据显示,中国家庭教育消费意愿强烈,家庭教育消费支出占比不断攀升,2015年达11.4%,市场对高质量的教育产品及服务需求旺盛。2017年,家庭文教娱乐支出达3.5万亿,是2007年的4倍,年复合增长率达14%。

经济合作与发展组织(OECD)数据显示,2017年,我国家庭教育总支出超过1.9万亿,占GDP比重达2.3%,预期至2020年,教育市场规模将增长至3.2万亿。

《亲子商业志》教育产业研究组认为,我国教育产业已经进行了一系列的整合,但整体还是较为分散,细分领域公司规模优势、标准化优势并不明显,行业在快速发展的同时,整合趋势还将加速。

5月28日下午,2018“教育+资本”高峰论坛在北京世纪金源大饭店顺利召开,近400家教育投资机构、上市公司、创业者及产业上下游服务商齐聚一堂共议插上“科技”与“资本”两只翅膀后的产业大趋势。

昨天,《亲子商业志》在《教育产业由“热”转“强”,资本化元年后乘风破浪正当时》(点击阅读)文中发布了独家图片版嘉宾演讲概要,本文则将桃李资本在论坛中发布的《2018上半年教育行业融资并购报告》及三场圆桌讨论精华悉数道来,enjoy。

![]() 指导 | 李筱姝

指导 | 李筱姝

![]() 内容 | 付瑞娟 肖树

内容 | 付瑞娟 肖树

![]() 统筹 | 林兰枫

统筹 | 林兰枫

![]()

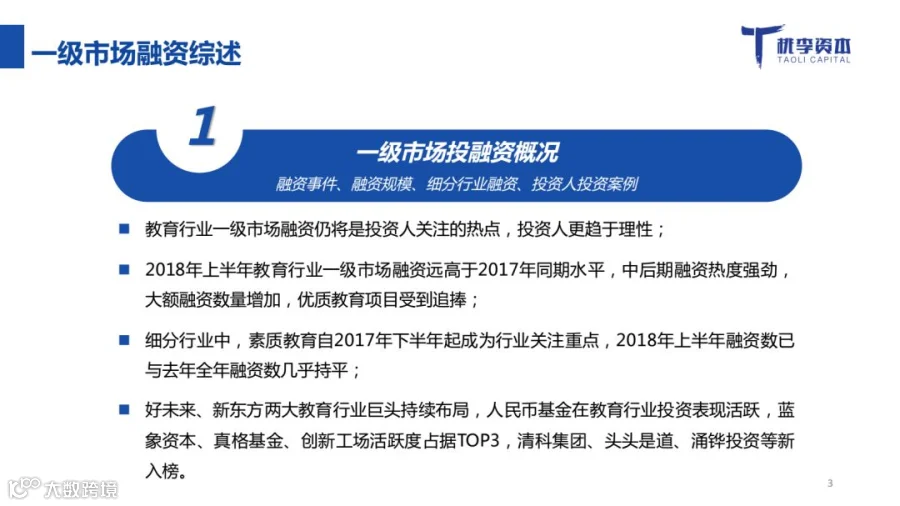

教育行业一级市场融资回暖

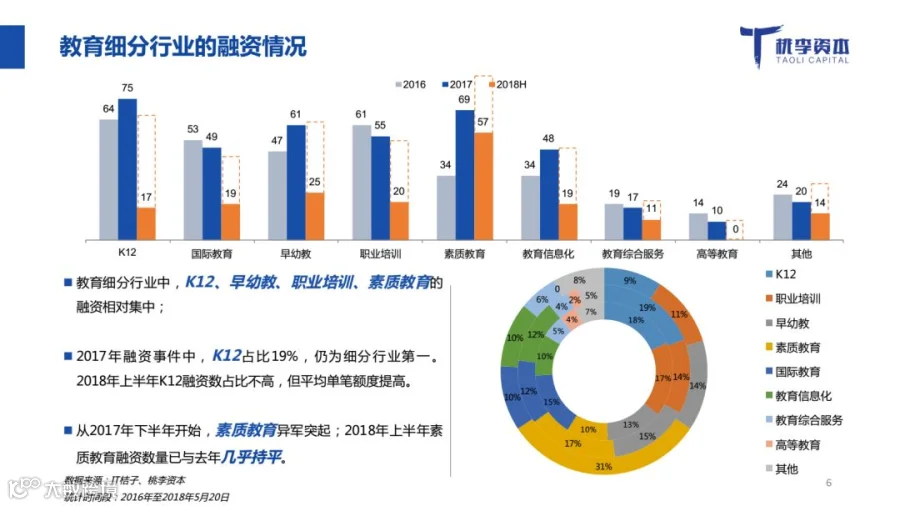

据论坛上桃李资本发布的《2018上半年教育行业融资并购报告》显示,教育行业一级市场融资自2014年开始激增,经历了2016年的略微趋冷,2017年开始回暖,总体而言投资人更趋于理性。

截至5月20日,今年上半年融资数量高于去年同期,已完成了182起,中后期融资热度强劲,大额融资数量增加,优质项目受到追捧,披露金额的融资总额已达152.73亿人民币,与去年全年180亿融资总额相当接近。

在细分赛道中,去年开始,素质教育成为关注重点,2018年上半年该赛道的融资数已经跟去年全年总数持平。

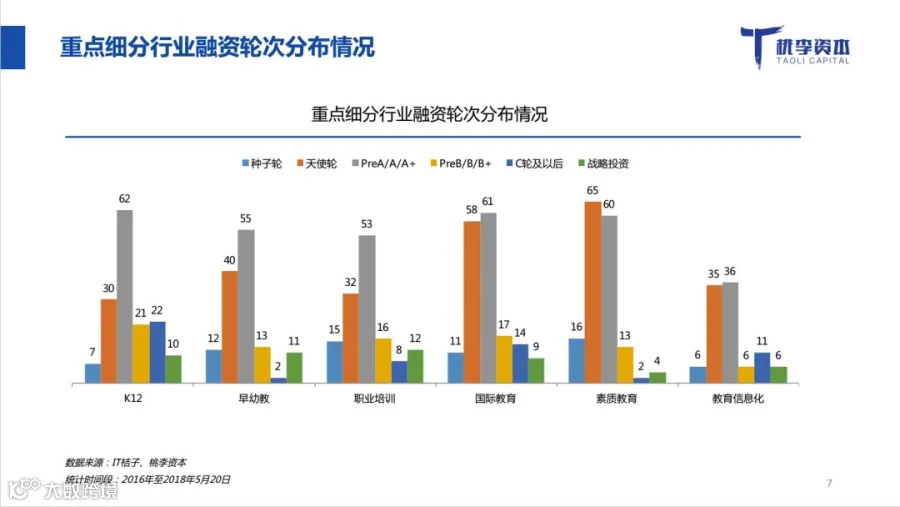

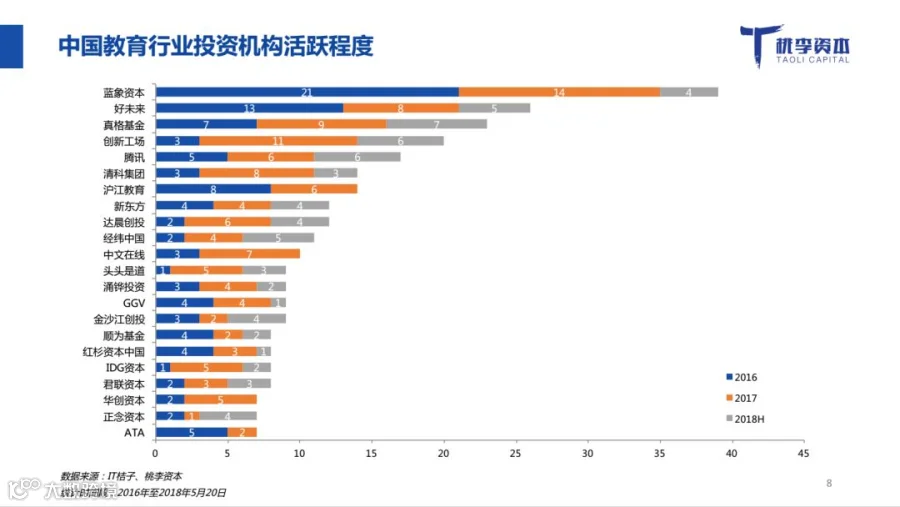

在教育行业一级市场,好未来、新东方两大教育行业巨头持续布局,人民币基金在教育行业投资表现活跃,蓝象资本、真格基金、创新工场活跃度占据TOP3,清科集团、头头是道、涌铧投资等新晋入榜。

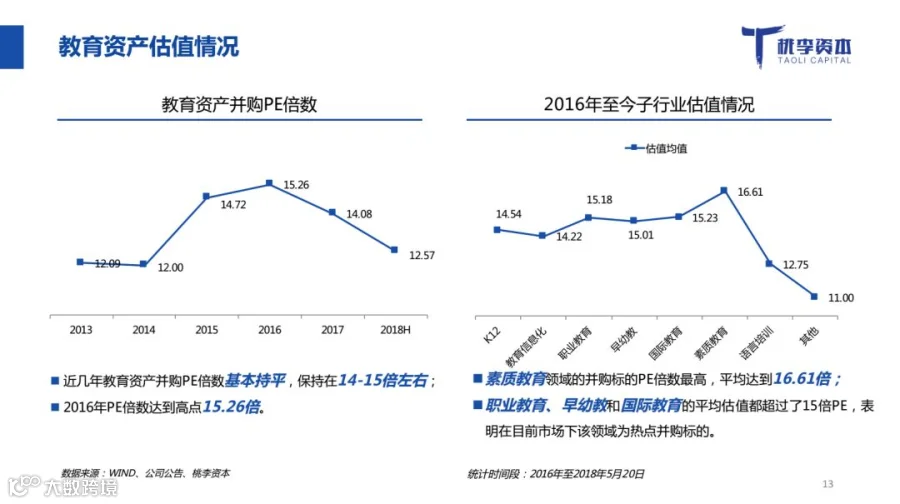

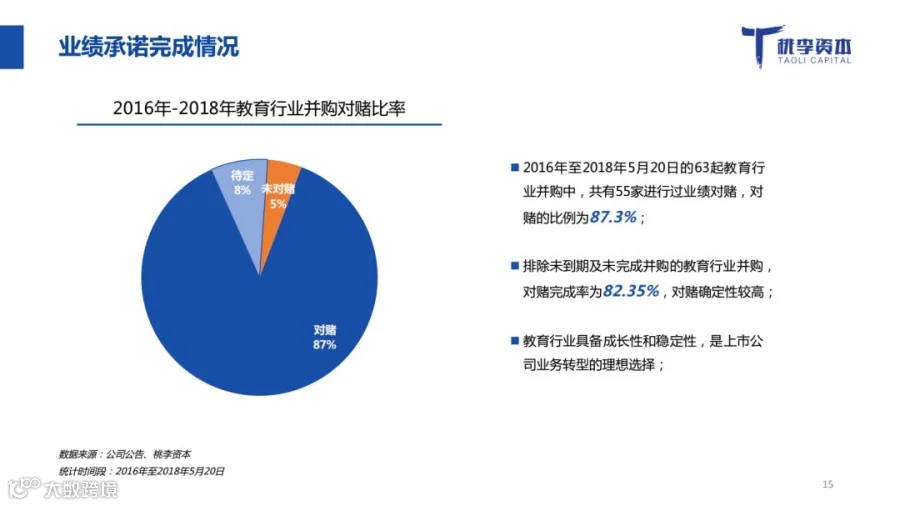

政策开放以后,教育行业经过泡沫期、平稳期,一级市场和二级市场将先后迎来持续很长的增长期。上市公司通过并购整合向教育行业转型,教育行业企业通过并购退出仍然是有效路径。

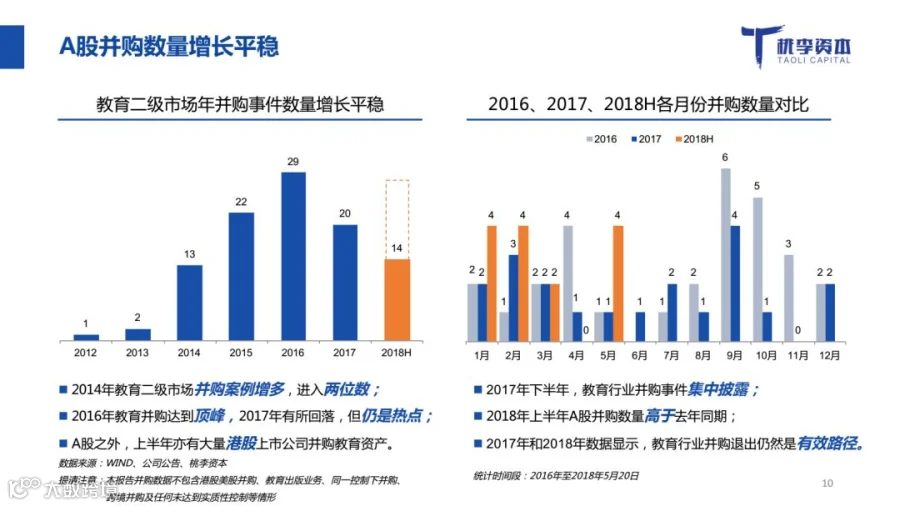

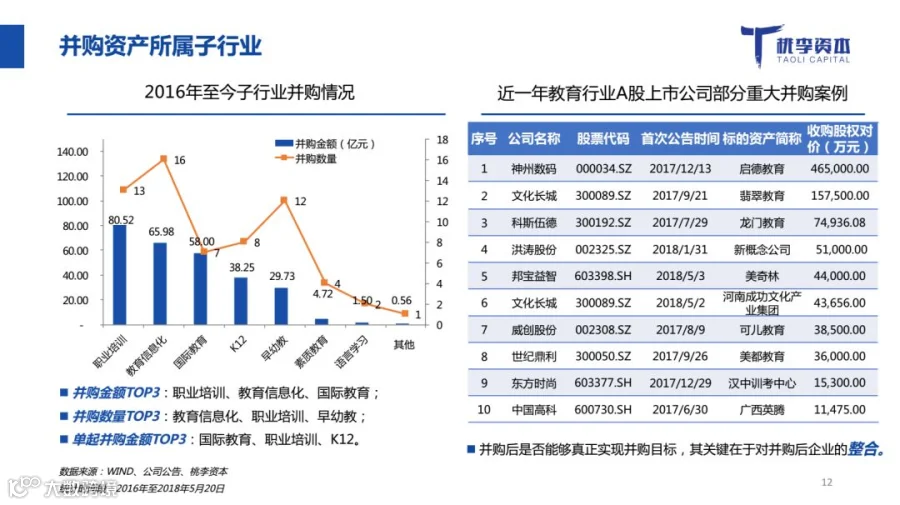

2017年、2018年A股并购活跃度保持基本稳定,2018上半年已公告14起A股并购案例,并购资产所属子行业主要为教育信息化、K12、职业培训及国际教育领域。

A股之外,今年上半年港股上市公司加快并购教育资产。除了并购退出的路径,部分优质教育公司寻求独立IPO,A股、港股、美股多元渠道并行。

在过去一个自然年度里,有12家以教育为核心产业的公司去港股和美股上市,包括今天刚刚登陆港股的21世纪教育,这些公司基本上百分之百以教育为核心产业。

今年仍有多家正在排队的拟上市公司,到明年5月28号,教育行业上市公司会远远超过这12家。这个行业将真正迎来它规模化和资产证券化的最好周期。

为使探讨更加全面和深入,本次论坛从教育VC/PE、教育上市公司、教育创业项目等不同维度,设置了三个圆桌会议,分别就《教育行业2018下半年投资趋势展望》《2018年投资与并购策略》和《潜在的独角兽》等议题进行了深入讨论。

![]()

教育是很宽的跑道,变量的增加让它更有投资价值

在场嘉宾对教育投资津津乐道,提出了以下核心观点:

○ 在与互联网结合的行业里,教育属于“比较稳定”的一类,这个市场现在有了更多的变量,而VC/PE就是要对变量投资,所以教育市场有了更大的吸引力。

○ 越来越多投资人在看教育,项目在很早期的时候就已经能拿到很多钱,估值也越来越高。

○ 估值高是正常状态,市场上钱多了,价格上涨肯定是避免不了的。但是整个行业的质量在快速提升、行业集中度在提升,好的教育企业是很稀缺的,只要价格合适,是非常值得投的。

○ 作为国计民生重要组成部分的教育行业,做好政策研究、避免踩红线是重要功课。

嘉宾简介

嘉宾简介

◆ 李镭

微光创投合伙人

微光创投由吴小光创立,腾讯系美元基金,有较强互联网基因,所投教育项目包括教育B2B欧美思、少儿编程的小马王、作文行业的作文纸条等。

◆ 熊明旺

兴旺投资创始合伙人

历任九鼎投资投资总监、鼎晖投资高级总监等职。兴旺投资总部位于深圳,在上海、北京设有分支机构,目前管理规模40亿元人民币及三亿美元基金。投资的教育企业包括国内最大的互联网P2C网校沪江,刚在美国上市的国内最大互联网职业公司尚德机构,K12培训机构高思教育,陕西最大的K12培训机构秦学教育以及微信程序金打卡等。

◆ 姚亚平

沸点投资合伙人

2016年与原高原资本董事总经理涂鸿川及前360公司高级副总裁于光东共同创办沸点资本。希望找到每个创业者的沸点,帮助他们达到自己的爆发点。

◆ 张丽君

创新工场执行董事

毕业于中国人民大学,拥有技术经济与管理硕士学位。2011年加入创新工场,专注于在线教育领域投资,曾主导投资多贝、 VIPKID、优才、盒子鱼、壹枱智能钢琴等项目。加盟创新工场之前,她曾就职于易观国际。

◆ 李锐

顺为资本合伙人

拥有北京大学物理学学士学位,曾在好大夫在线、阿里巴巴、雅虎中国和263网络集团担任高级管理和产品运营等职位,参与多家互联网企业的早期筹办。顺为资本于2011年成立,主导投资了超百家创业公司。

投资人谈教育创投的感受

投资人谈教育创投的感受

张丽君:五年前,碰到几个做教育的人不容易。现在不一样了,从去年开始越来越多的人在看教育。以前项目很好投,现在项目需要抢,估值泡沫很大。

熊明旺:越来越多投资机构进入教育行业,好的教育企业是很稀缺的,只要价格合适,还是非常值得投的。我们希望投拐点型的,比如喜马拉雅和尚德,还没有开始赚钱、现金流接近转正时去投。内容项目成本低,边际成本几乎为0,我们投的早,去年年底和今年年初陆续投一批内容项目。我们会投第一轮,占15%左右的比例。

李锐:教育体感上肯定热,一帮投消费、科技的都过来了。教育是很宽的跑道,非常分散。我们原来从消费的角度投了一系列公司,如教育信息化。政策也带来了一些变量,如原来学校只能买硬件,现在可以买服务了,给创业者更多机会。这两年有非常优秀的创业者从其他跑道来做教育,也有在教育体系内的人跳出来创业,行业热度很高。

如何把控教育行业赛道和方向?

如何把控教育行业赛道和方向?

李锐:我们在关注教育医疗,这个领域当然一定会有管制。回到具体问题,在线化是一个非常明确的趋势。各类机构的在线化都是非常强的,在线化是我们看的一个大背景,另外一个背景是政策的改变。政策的改变和在线化会带来的新供给,在新供给的资源上我们也会非常在乎。总的来说,我们会重点关注与在线化有关的项目以及素质教育领域。

姚亚平:首先,作为一个投资人,投资AB轮公司希望公司有很高的增速。我们倾向于选择这四类公司:第一是能够通过互联网加速成长、高速增长的公司;第二是规模化的公司;第三是有社会意义的公司;第四是解决痛点的公司。这四个条件满足至少两三点,我们会考虑去投。

李镭:作为互联网基因很强的资本,标的项目跟互联网结合是必要条件。但是我们反而会不那么在意高速成长性,教育这个东西有的时候是急不来的,我们当时把主赛道定在教育跟零售,两个主赛道就是因为教育慢,零售快,可以互补。通过互联网技术实现教育,是突破线下地域限制的好趋势。但这些项目的获客成本相对高,所以还要看它的盈利水平。我们倾向于盈利模式、商业模式更清晰一些的项目。关于学科,我们比较关注以下几个:普适性和需求性最高的英语,其次是大语文、少儿编程。语文既能和应试结合,又是一生必备的能力,而编程在互联网时代是非常基础的能力。

熊明旺:我们2015年底建了教育行业组。高思7年时间从0到40亿,最好的投资时间是高思4亿估值的时候。这个行业其实是慢行业,要对这个行业有耐心。这个行业在过去的一年多时间里加速了,互联网、AI等技术的影响导致行业更快提升。不只是K12,早幼教、职业教育等都存在这样的机会。我们希望能投到像高思在4亿估值时的公司,占15%左右的比例,陪着它慢慢做大。这个行业虽然是慢行业,但产生现金流非常快,新技术也导致公司的发展速度在快速提升,存在很多机会。

张丽君:现在很少提“在线”和“互联网”这些词了,因为投的项目都是这些,已经延伸到另外一个层面就是“线下融合”。我的分类更多是跟用户场景有关。比如,广义的市场下沉,地域层面从一二线城市到三四线城市。比如,供给有了新的方式,在任何项目上都看供给获得方式。我们投了五六个项目,广义是怎么样进行市场下沉,进入更广泛的地域当中,覆盖更多的学校和用户,比如100课堂是我们投的,今年在我们投的项目里边50%都投在这个方向上。再者,我们看中广义的素养。作为一个家长,看任何产品都不会看是纯应试或是纯素质,一定是两个在一起的。广义素养层面,互联网技术涌入英语、数学、语文、编程等科目,以在线直播的方式去与老师实现互补,这块我们会放40%。此外,微信生态中一些项目非常值得投,这个部分是10%。

做教育投资之前,如何把握政策?

做教育投资之前,如何把握政策?

熊明旺:首先,找一个专业项目法律顾问非常重要。其次,教育的刚需一直都在。好的标的,合适的价格,必然有好的增长。行业的大方向依然受政策鼓励。

李镭:对政策研究不是很深入,尽量避免踩红线。比如说打击超能教育,我们尽量少投奥数培训班。总体来讲,那些对孩子长久有用的,这一点政策无论怎么变化都是适应的。

姚亚平:对政策我们只有两句话,我们对政策充满了期待,政策总是把我们遗忘。第二,我们原来以为教育都适合用人民币投资的,后来我们发现都应该用美元投资。

![]()

教育行业并购,每个细分市场都有春天

在并购方向上,“技术上跟互联网结合,赛道上选择K12”是大多数上市公司的策略,但亲子家庭消费对口的素质教育等也逐渐获得了越来越多的关注。

此外,2017年是教育行业公司集中上市的元年,大量的公司在港股美股上市,而A股对上市公司的再融资和并购重组要求趋严。在这种情况下,大家普遍认为真正优秀、专注的公司将获得机会,而教育行业的并购不能只拿钱说话,还要讲“真情实意”。做教育行业,不是挣快钱的,需要耐得住寂寞,用情怀和大爱去经营,已经成为教育人的共识。

圆桌嘉宾中,有人对测评、考试等教育工具或者跨学科工具比较感兴趣,投资并购时则主要考虑场景应用和技术驱动型公司;有人主张“教育结果论”,即无论线上还是线下,一定是教学的效果决定教育形式,而不是单纯迎合市场;从赛道上来说,有嘉宾企业专注少儿编程,也有企业的战略是“平台+端+内容”打造教育行业生态链,使得生态链上所有公司都能够受益。

值得一提的是,从金融转向教育的三垒股份注意到了中国政策和人口红利下,早教市场的机会——目前早教市场参培率较低,巨大的成长空间是可见的。

嘉宾简介

嘉宾简介

◆ 郭西凡

桃李资本合伙人

国内首家互联网教育主题咖啡馆 — "教育+"咖啡馆发起人兼总经理,清华大学工商管理硕士、美国丹佛大学金融学硕士。

◆ 吴正杲

华图教育资深合伙人

公考培训机构华图教育于2014年在新三板挂牌上市。今年3月22日,华图教育在香港递交了IPO招股书。

◆ 马肖风

ATA公司董事长

毕业于南京大学经济系,1999年在美国合伙创办ATA公司,任董事长兼CEO至今。ATA公司专注于提供考试测评产品和服务,2008年在纳斯达克上市。

◆ 韩少云

达内教育创始人兼CEO

中国高端IT培训的开创者,软件教育专家。达内教育是IT人才培训机构,2014年在美国纳斯达克上市,2015年开始少儿编程教育,目前是中国少儿编程教育的领航者。

◆ 陈鑫

三垒股份董事长

三垒股份2011年登陆深圳中小板。今年1月份,三垒启动了重组早教行业龙头企业美吉姆的工作,重组后致力于为中国年轻家庭提供高品质早教服务。

◆王国红

真视通总经理

真视通创立于1997年,于2015年在深圳中小板上市,致力于打造教育生态圈,整合线上与线下、传统教育与现代教育形态。

未来两年,教育行业哪些赛道值得布局?

未来两年,教育行业哪些赛道值得布局?

韩少云:教学的效果决定教学的形式是线上或线下。达内公司从2006年开始做双师直播教育尝试,这是出于教学效果的需要。在全国招聘合格的老师难度比较大,如果运用远程授课的模式就能够共享优质的教学资源。

关于教育赛道,更多是遵循教育的本质。达内2015年进入现阶段大热的少儿编程领域,我们以擅长的IT、编程内容来切入市场巨大的K12教育。在2014、2015年时,少儿编程市场还是0。我们大胆投入资金研发少儿编程,去创造这个市场。今天,达内是市场前五名,除了达内,另外三个都是达内离职的员工做的,达内系把少儿编程市场至少占了一半的份额。

马肖风:教育是一个结果关联度很高的事情,对我们来讲,我们不了解教育本身,我们希望寻找一些工具,比如像测评、考试就是一种工具,或者说还有没有什么跨学科的,能够把各个学科串在一起的工具,过去几年的投资基本都在这些领域,很少做学科类型的投入,因为我们认为自己没有学科类的基因。

王国红:真视通在教育行业战略定位是“平台+端+内容”的发展战略。平台是把线上线下打通;端就是把固定端、移动端打通;内容我们最不擅长,需要跟教育公司进行合作。发展思路是建立一个生态链,打造教育行业生态链,使生态链所有公司都能够受益。

陈鑫:三垒通过收购布局教育产业,选择美吉姆的原因包括以下几个方面:政策支持发展早教;人口红利带来早教市场的想象空间;消费升级与早教市场渗透率之间的矛盾。作为线下运营的早教业态教育公司,全国366家早教中心集中于一二线城市,尚有大量地区还未开发,此外,未来我们也会结合美吉姆现有业务发力0-3岁的线上教育。

吴正杲:涌入教育行业的人、资本、技术都越来越密集。现在涌进教育行业的人才越来越多,我们今年2月份引入的首席科学家是湖南的高考状元、清华的本科、硕士,在谷歌工作多年,为了引入他,我们活生生把这个公司买了,花了几千万。技术来了,人才来了,这也是教育行业最需要的。这么多资本逐步关注教育行业,这三个都来了以后,教育行业应该做什么?教育行业应该做的,就是守好自己的长项。有关今年下半年教育行业投资趋势展望,投资机构选择的细分赛道无外乎两个——技术上跟互联网结合,从赛道上选择K12。但职业教育依然有巨大市场。

如何看待教育行业二级市场?

如何看待教育行业二级市场?

郭西凡:近几年,我非常明显地感受到教育行业人才、资本聚集得越来越多,这是一个行业发展强大的必然趋势。2017年被称为是教育行业公司集中上市的元年,确实是有大量公司在港股、美股上市。

回顾三地市场,A股经历了2015、2016年非常热的二级市场并购阶段,相对来说资产偏小,都是一些跨界并购整合,平均资产规模都不到10亿。从去年到今年,以三垒为代表在整合行业的龙头,比如美吉姆,借壳几十亿的体量。A股有了一些变化,港股更有特点。2017年,大量民办学校、国际学校在港股上市。

韩少云:美国资本市场是宽进严留的市场。进的话相对容易一点,比如,增长速度快,规模大,不盈利也可以进,但对业绩要求是非常严格的,不是证监会ICEC的要求,是投资人的要求。他们只看业绩,数据稍稍变坏一点点对股价影响非常大。市场投资人都远在海外,对中国的公司不能触及。

比如,中美贸易战,按道理跟我们这些公司没有任何关系,但最近两周很多的中概股包括达内公司的股价在跌。中美贸易战不打了,有了妥善的解决方案,但股价并没有回来。我们分析,美国的投资者对中国的情况不太了解——他们觉得中美贸易战就会对中国的经济有一定的影响,对中国在美国上市的公司有一定的影响,他们就会先把中概股的仓位清掉,对中国概念股尤其消费类的中概股影响还是有的。

王国红:对上市公司来讲,并购肯定是永远的话题。真视通2015年上市,正值并购热潮。在热潮中,我们也有过并购的行为,但由于一些不可抗力一些并购没有落地。目前为止,我们上市快三周年了,还没有完成过一次并购。但回顾我们走过的历程,我感觉非常的庆幸,一切都是最好的安排。我们有不少同行有很多成功的并购,但也有很多并购给上市公司带来了很多困扰和问题。人生和做公司一样,都是个长跑。在长跑赛道里,保持健康的成长是最重要的。

第二,从教育行业发展来看,我们确定的战略并不是并购策略,而是通过一些投资行为,形成行业的生态链,通过生态链把公司研发的技术输出到投资的企业里,帮助他们成长和发展,这是我们目前在教育行业的布局和思路。

陈鑫:大概从2016年年终开始,监管对上市公司的再融资和并购重组要求趋严了,我说的是国内A股市场。我认为监管唯一的目的就是激发更多优秀的、专注的公司,打击拼盘式收购重组。未来一定属于细分市场的寡头垄断吧,这是我的看法。

吴正杲:我感觉教育行业并购是很艰难的事情。教育本身是一个慢的行业,教育跟农业非常像,有这么多人才培养出来才有这么多的产品输出,你有技术积累才有更好的覆盖和重构,整个过程是需要人的智力输出。智力输出也是非常慢的,智力输出受情绪影响非常大,高兴的智力输出非常活跃,不高兴的时候智力输出明显迟钝,怎么高效的智力输出就是满足知识分子的喜好。

我以前做投资经常说教育企业创业者知识分子典型,你跟他谈梦想他觉得你不实际,光谈钱他觉得你这个人太庸俗,你要谈钱谈梦想,这就是磨合的过程,就跟谈恋爱一样。我们本身就是做教育行业的,所以我们可以忍受更长的磨合周期,可能以投资来确立对于这个细分赛道,对细分领域,或者对人才和团队的关注。用一个相对长的时间,去跟他磨合,有一些管理上的交流,有一些业务上的交流。感情出来了,并购是慢慢水到渠成的。教育行业并购是特殊的行业并购,要有充分的时间容忍度,来满足磨合的过程,效果可能才会更好一点。

投资与并购策略概括

投资与并购策略概括

吴正杲:教育行业的人都是要处感情,感情处好的,投资和产业的融合,并购的主题才是水到渠成的。每个细分市场都有春天,关注教育最后一公里,帮助所有学生向职业人转变,从父母提供财富到他们自己创造财富中间的纽带环节,还是很有潜力和挖掘空间的。只要把涌入教育行业的人、资本和技术整合好,我相信我们能做得更多。

陈鑫:我们目前也在深度的研究小米和今日头条的模式,我们在去中心化。我们去年服务了超过25万的年轻家庭。如何把这些年轻家庭从用户变成超级用户?3岁以上的孩子在早教行业活跃度已经很低了,周一到周五的时间交给幼儿园,周六日选择专项的课程学习,我们在寻找好的创业想法。

马肖风:我总结一下ATA的投资和并购策略。从投资角度来说,我们更注重场景在教育领域的应用,我们大概做了20多个项目的投资,基本都是从应用场景的角度来考虑的,投资的目的是保持我们对教育行业的敏感度,当然我们也追求回报。对于场景,我们比较喜欢技术驱动的公司,我们虽然也不是高科技的公司,但是我们相信技术是会改变一切的,所以我们喜欢技术驱动,而不是营销或者是其他驱动的公司。我们还在寻找能够贯穿整个教育过程的、跨学科的、偏后台的项目。美国ATA的并购聚焦国际教育,近期两个并购项目一个是游学,另一个是将国际课程引入中国建设独立学院。从全测评角度来说,我们也会关注人工智能在人力资源领域里头的应用。

韩少云:对一个上市公司来讲,肯定是并购为主,投资为辅。我们的投资策略主要是为公司的主营业务来服务,投资的目的是看投资对我们主营业务有多大的帮助,所以从去年开始,达内公司投资策略改变为并购为主,投资为辅。

![]()

潜在的独角兽怎样振翅高飞?

嘉宾简介

嘉宾简介

◆ 季忆

嗨课堂CEO

嗨课堂是在线K12应试教育,主要有一对一、一对三和大班课程。口碑推荐占营收40%。

◆ 王影

51Offer创始人兼CEO,中英网创始人

51Offer是由中英网提供的国内首个免费留学申请智能平台,拥有由数百万留学申请案例组成的大数据库。

◆ 兰涛

英腾教育CEO

英腾教育是一家专注于医学教育细分领域的科技公司。

◆ 刘子阳

SIA 国际教育创始人兼CEO

SIA于2011年立项,2013年进入公司化运作,关注出国类艺考,美术、音乐、设计等几大类,目前以每年三位数的速度在增长。

◆ 甘凌

美术宝CEO

甘凌是资深互联网人转型美术教育。美术宝是2014年创立的移动互联网的创业项目。近年专注于艺考类美术教学社区,拥有6万用户,最高接近200万月活。2018年推出美术宝在线平台——美术宝一对一,针对4-12岁青少年儿童线上艺术素质养成。

如何在竞争激烈的K12板块脱颖而出?

如何在竞争激烈的K12板块脱颖而出?

季忆:在线K12如何把控规模和品质之间的关系,这并不容易。规模增长越快,品质越难把控。市场投放需要与内容输出形成合力。嗨课堂有自己的内容品牌,做了一些亲子节目。亲子节目中圆桌讨论环节后,80%的家长都会报名,节目播出后分享量到3万多。我是物理老师出身,学习没有捷径,但我们可以把学习变得快乐和简单。在保证内容品质的情况下,增速却是最快的。教育行业并不单单是看规模的行业。

刘子阳:留学是一个非常强导性的业务。SIA第一个做到是名校的录取率,目前几乎百分之百都会进入英美。当然,英美是主流,会有欧洲国家,包括意大利加拿大,全部是各专业排名前十的。我们没有学生会申请前十以外的学校。目前,我们涉及的艺术类专业将近40个,包括美术、影视类、设计类和音乐类,主流专业将近20个。每个专业的课程大纲和课程要求都是不一样的。每一个专业背后又匹配着各个国家将近五六十所院校,同校的本科和研究生也有巨大差异,需要做精做深。SIA有将近30多人的研发团队,专门做研发、教程审核及老师团队建设。现在有将近40人的海外团队,我们有一个由各个院校院长组成的十人精品审核团。目前,我们是行业内唯一一家课单价格超过十万的。

甘凌:我认为艺术教育是整个素质教育改革方向里比较重要的一块。艺术能提升孩子一辈子需要的东西。美术宝APP在早期会偏艺考类的在线问答,包括资讯和直播。C端用户端上量后,机构端会上来找学生。我们有画室频道。我们推的智慧校园项目是比较苦的事情。全国有三千多家针对艺考的画室教育,像河马教育、老鹰画室都是三亿以上的机构。我们怎么让学生拿一个iPad解决签到、授课、直播、收款等各方面的东西,对于我们投入是巨大的。2B业务,虽然我们服务很好,其实收款也是有问题的。做美术宝一对一,是因为我们储备了大量的在线教育,包括视频、C端运营能力和SaaS能力。我们希望给美术教育最源头的教育。我们并不是教人画画的线上平台,而是在做一个艺术素质养成体系。我们有很多海外用户,转化率非常高。海外华人对中国的传统文化如水墨和书法非常关注,在国外很少有能够一对一进行艺术提升的课程。我们没有SIA高端,希望做普惠性儿童艺术教育。我们现在也在尝试把AI、VR技术带到我们的领域。

科技如何赋能企业?

科技如何赋能企业?

兰涛:相比竞品,我们共享师资和渠道资源,我们既没有签独家老师,也没有做自有的渠道。如何建立壁垒,我们选择依靠技术。在技术方面的投入,是竞争对手不愿意做的。比如,建立医学智能知识图谱的知识库,我们累计投入了将近两千万,且产出极为缓慢。但我觉得,在未来,它会有巨大的产出。软件研发的特点是高投入、高研发,但后期的边际成本基本是0。如果竞争对手想追赶,他一样要经过同样的过程。通过科技的研发投入,我认为可以建立一定的竞争壁垒。

我们现在在人工智能在医学教育研发,一个是建立自己整体医学支持的智能知识库,包括题库、教学短视频,以及用VR、3D做技能培训方面的投入。

人工智能在整个医学教育的应用还是刚刚开始的阶段。现在,我们积累了一百亿条答题的数据,但挖掘远远不够。尽管如此,它已经在给我们带来巨大的应用场景。

有了大数据和云计算,我们发现有些客服购买课程后从来不使用等情况,促使我们对产品做出调整。分析发现,我们的收入来源大部分来自三四线城市。其实,整个医疗教育的不均衡在国内还是很明显的。在北京认为很稀松平常的话题,对于三四线城市用户会极有价值。互联网和人工智能能助力教育打破时空、地域的区隔。

王影:留学服务是教育行业的服务业,我们依靠互联网数据产品与人配合。效果方面,我们做51Offer之前做过传统留学公司,我们过度依赖于人。我们行业在去年发生了很大的变化,一个百度流量贵了,另外整个行业资质放开。

我们是留学行业唯一具有大量互联网产品的。用户带来巨大流量,还带来大量足迹。从准备材料、提交申请到最后邮件,我们都是用机器做的,人来辅助。我们曾经一天处理4000个学生的申请,只用了八个人,效率是非常高的。人做申请时,特别容易出错,我们出错率基本为0。

大家理解51Offer 是互联网留学教育公司,那是前三年的策略,我们通过单产品策略免费迅速拉动起来,积累了大量数据。去年开始,我们开始赋能线下。我们几个线下实验店当月投入产出比已经是两倍,现在我们在大量复制。很多投资人说,留学申请行业两百亿市场,这么小的市场怎么会有好公司出现?我觉得对一半错一半。只做申请,不看国际教育行业,肯定不行;我们大部分竞争对手都用纯人做事,51Offer 希望对行业有所创新。

近期推荐

美国案例 | 冲刺美国冻卵医疗连锁头牌,圈粉年轻中产女性的Prelude如何快起快打?

美国案例 | 资产买买买会上瘾?美国幼教二哥LCG的炼成

美国案例 | 大数据+基因“双剑合璧”的Celmatix如何助力健康生育智能决策与管理?

美国案例 | “辅助生殖业Uber”转身抢占雇主保险蓝海?颠覆者Progyny 跑马圈地有招

美国案例 | 这家保持16年业绩增长的跨国巨头凭什么做大“带娃上班”的增量市场?(下)

美国案例| 市值近56亿美金的托育巨头,凭什么做大跪求“带娃上班”的增量市场?(上)

美国案例 | 靠牵线收会员费做到上市,Care.com如何讲好“家政版亚马逊”的故事?

英国案例 | 不懂科技的文创公司干不好新零售!童书定制商Wonderbly爆品热卖背后

美国案例 | 赛道转换,举重若轻:Fitbit首款儿童智能手环大打亲子牌的背后逻辑

美国案例 | 商业型儿童医院陷增长瓶颈? 美国百年老牌St. Christopher's 的得与失