这是亲子商业志第386期内容

共4542字 | 阅读时长约6分钟

行业观察

撰文 | 安信诸海滨科·新团队

撰文 | 安信诸海滨科·新团队

来源 | 诸海滨科新先声

来源 | 诸海滨科新先声

统筹 | 林兰枫

统筹 | 林兰枫

从线上/线下和班型看K12教培模式之争

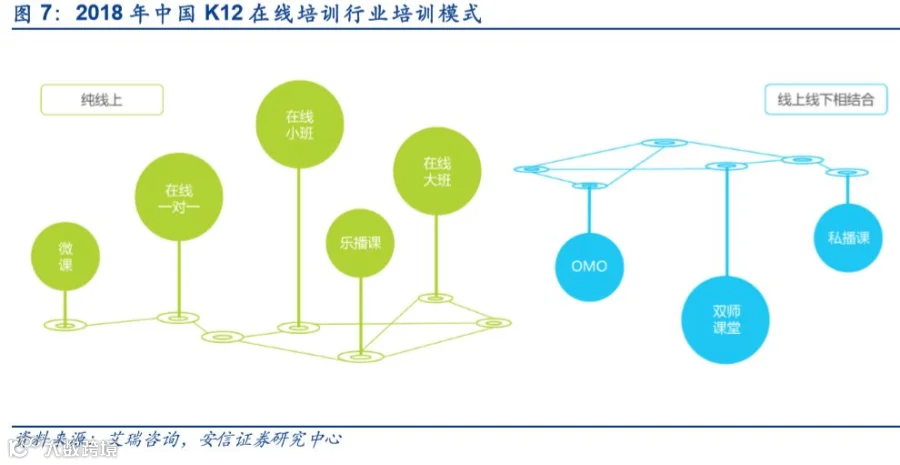

目前资本市场上k12教培公司众多,按照线上/线下、人数两大维度,可以划分为在线1对1、线下1对1、在线小班、线下小班、在线大班以及线下大班六种模式。其中:

新东方、好未来为代表的线下班课

学大教育、精锐教育、龙文教育为代表的线下1对1

掌门1对1、学霸君为代表的在线1对1

新东方在线旗下的东方优播为代表的在线小班

跟谁学为代表的在线大班课

思考乐教育为代表的线下小班课

本文将对k12教培机构,在线、线下模式进行对比,以及具体模式进行讨论,涉及三大问题:

梳理目前k12教培机构主要模式;

对比分析线下、线上模式,1对1、小班以及大班课的盈利模式;

重点分析新东方、好未来、新东方在线、跟谁学等公司。

更大的圈子,更大的价值。

1.1. K12教培图谱:双师课堂应运而生,多种模式并存

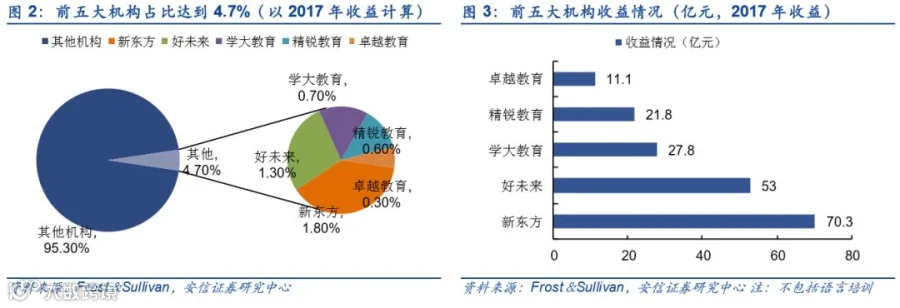

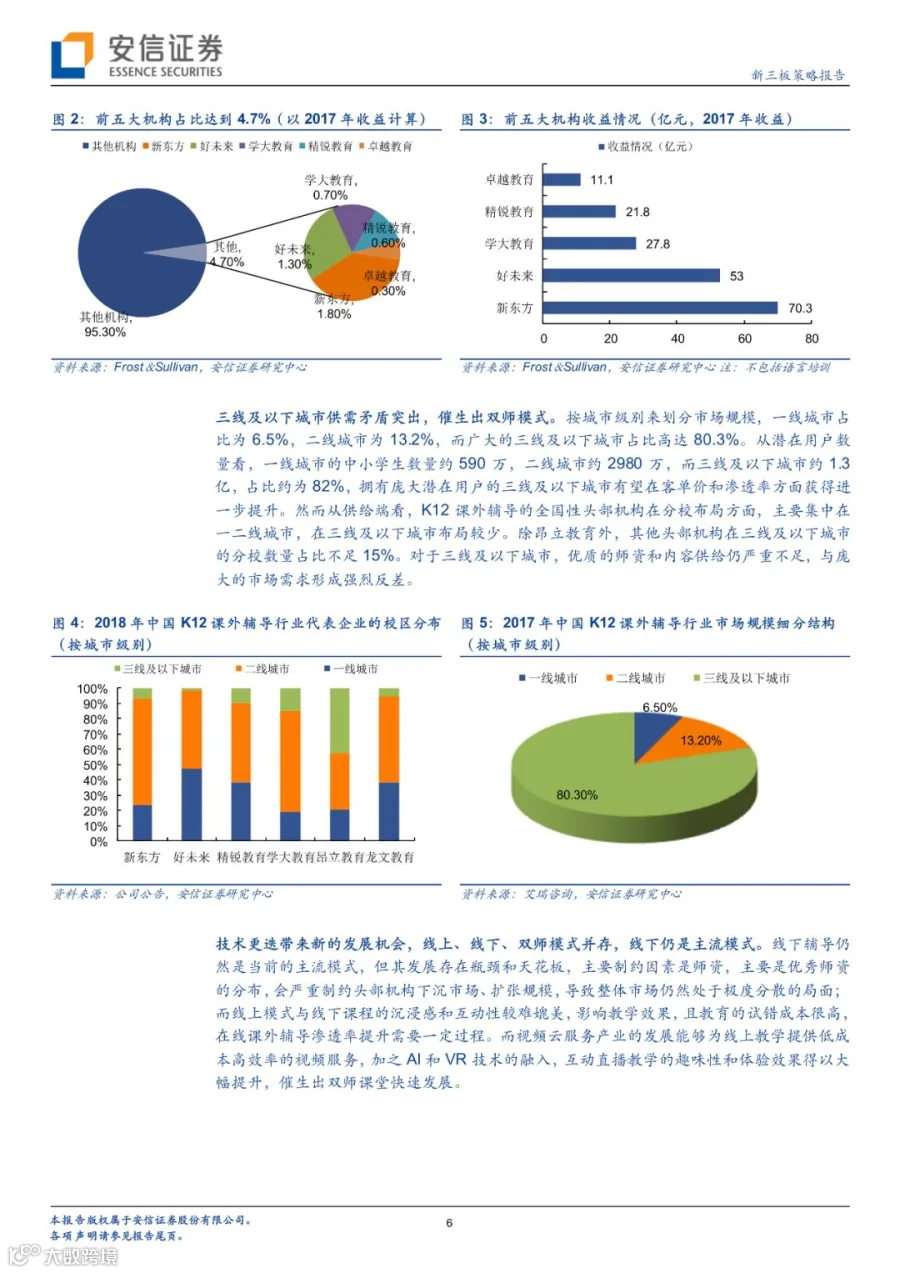

以2017年收益计,k12课外辅导行业排名前5大巨头均已上市(新东方、好未来、学大教育、精锐教育、卓越教育)。根据Frost&Sullivan,截至2017年按收益计算,全国排名前5位的企业占K12课外教育市场的4.7%,其中卓越教育排名第5位,收益为11.1亿元,占全国市场份额0.3%。

新东方、好未来两大巨头在营收、学员规模、行业影响力等方面均具有很强的优势,两大龙头领衔占比可达到3.1%;学大教育、精锐教育分别以0.7%、0.6%次之。主要原因在于线下市场的发展受到师资和场地两个关键要素的限制,难以实现快速的规模化扩张,而在线市场受到家长认知和接受度的限制,渗透率不高;线下模式和线上模式均有各自的局限性,亟待新模式来破局。

三线及以下城市供需矛盾突出,催生出双师模式。按城市级别来划分市场规模,一线城市占比为6.5%,二线城市为13.2%,而广大的三线及以下城市占比高达80.3%。从潜在用户数量看,一线城市的中小学生数量约590万,二线城市约2980万,而三线及以下城市约1.3亿,占比约为82%,拥有庞大潜在用户的三线及以下城市有望在客单价和渗透率方面获得进一步提升。

然而从供给端看,K12课外辅导的全国性头部机构在分校布局方面,主要集中在一二线城市,在三线及以下城市布局较少。除昂立教育外,其他头部机构在三线及以下城市的分校数量占比不足15%。对于三线及以下城市,优质的师资和内容供给仍严重不足,与庞大的市场需求形成强烈反差。

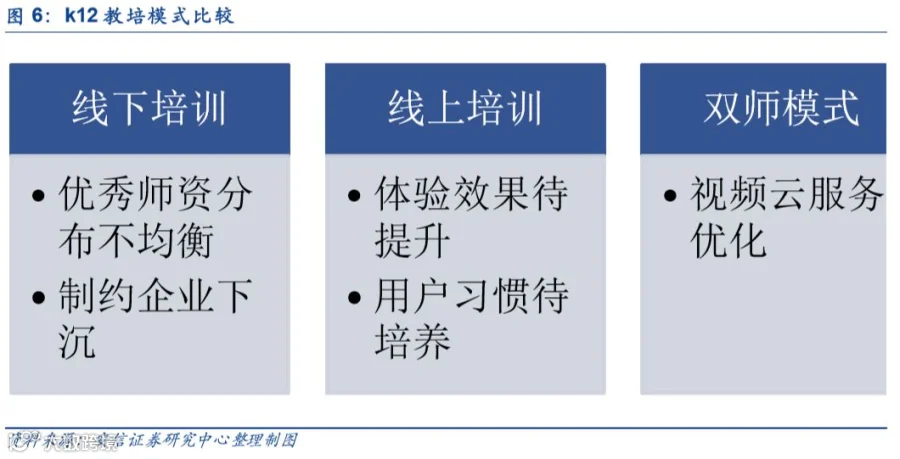

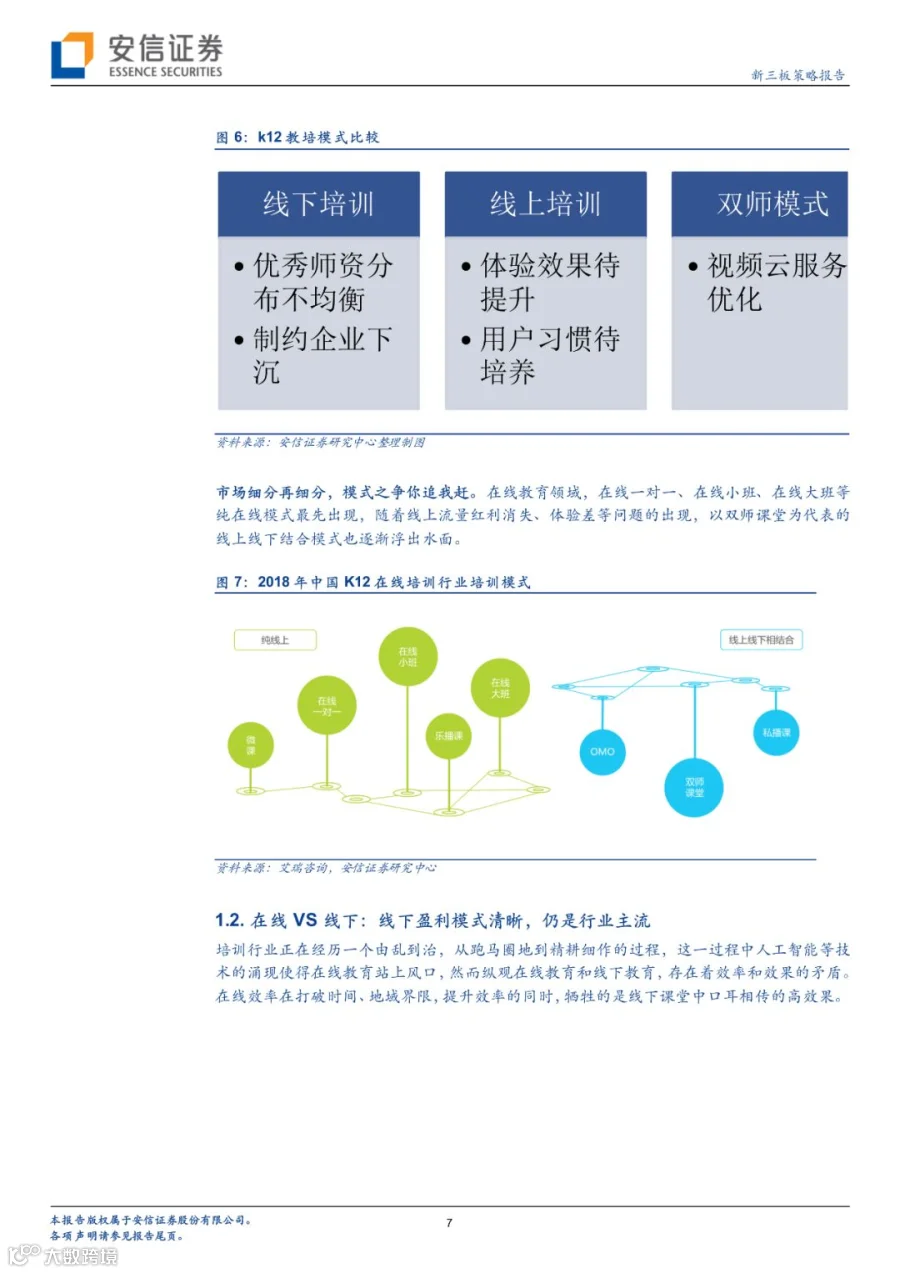

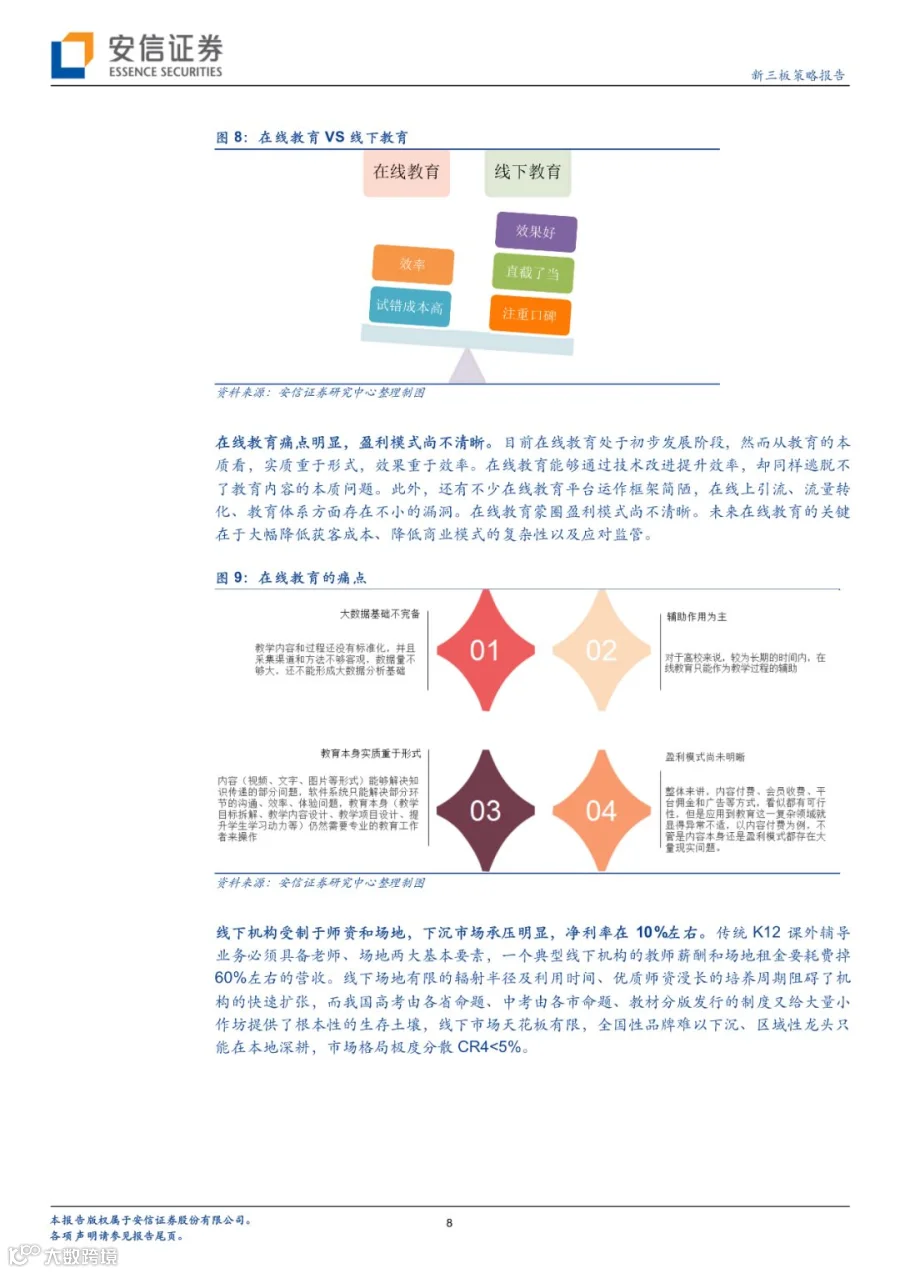

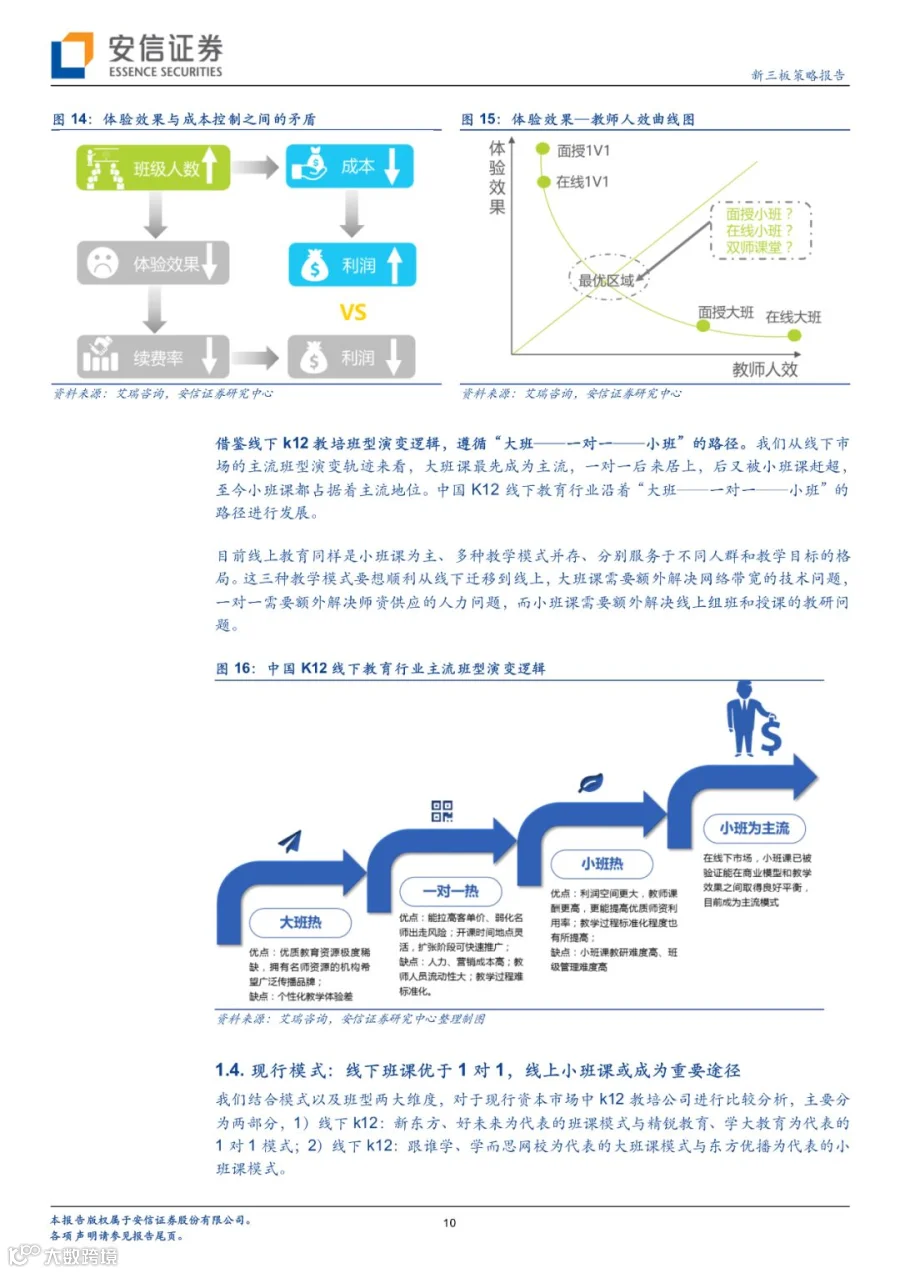

技术更迭带来新的发展机会,线上、线下、双师模式并存,线下仍是主流模式。线下辅导仍然是当前的主流模式,但其发展存在瓶颈和天花板,主要制约因素是师资,主要是优秀师资的分布,会严重制约头部机构下沉市场、扩张规模,导致整体市场仍然处于极度分散的局面;而线上模式与线下课程的沉浸感和互动性较难媲美,影响教学效果,且教育的试错成本很高,在线课外辅导渗透率提升需要一定过程。

而视频云服务产业的发展能够为线上教学提供低成本高效率的视频服务,加之AI和VR技术的融入,互动直播教学的趣味性和体验效果得以大幅提升,催生出双师课堂快速发展。

市场细分再细分,模式之争你追我赶。在线教育领域,在线一对一、在线小班、在线大班等纯在线模式最先出现,随着线上流量红利消失、体验差等问题的出现,以双师课堂为代表的线上线下结合模式也逐渐浮出水面。

【以下为内容全文】

文中观点仅代表作者立场,《亲子商业志》授权转载供读者参考。

推荐阅读

点击【下方图片】了解更多精彩内容

相关阅读

资本周报 | 亲子音频内容江湖再添新秀,行业何时成气候?

企业专访 | 奇育记军团齐育“内容营销3.0”,亲子PGC花式变现期将至?

独角兽观察 | 宝宝树缘何获阿里战投估值140亿?年轻家庭服务“航母”的自我进化逻辑链

英国案例 | 专攻儿童数字内容营销与合规痛点,技术平台SuperAwesome如何自造血?

热点观察 | Facebook推儿童社交工具躺枪?反思科技的温度