这是亲子商业志第540期内容

共1640字 | 阅读时长约5分钟

行业洞察

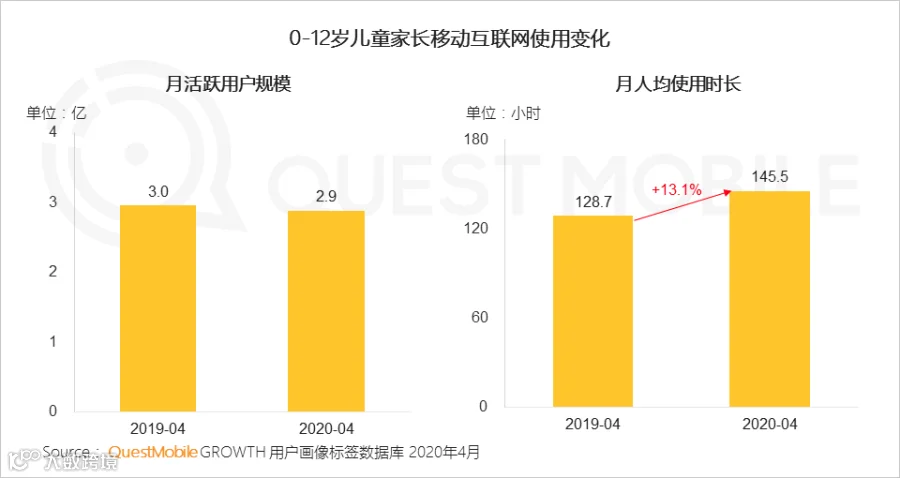

0-12岁孩童的父母线上活跃规模约为3亿左右,月人均使用时长呈现持续上升态势,2019年4月、2020年4月分别为128.7小时、145.5小时,活跃领域TOP5为即时通讯、综合电商、在线视频、短视频、地图导航,总体上看,这个群体在泛娱乐应用的渗透率低于全网。

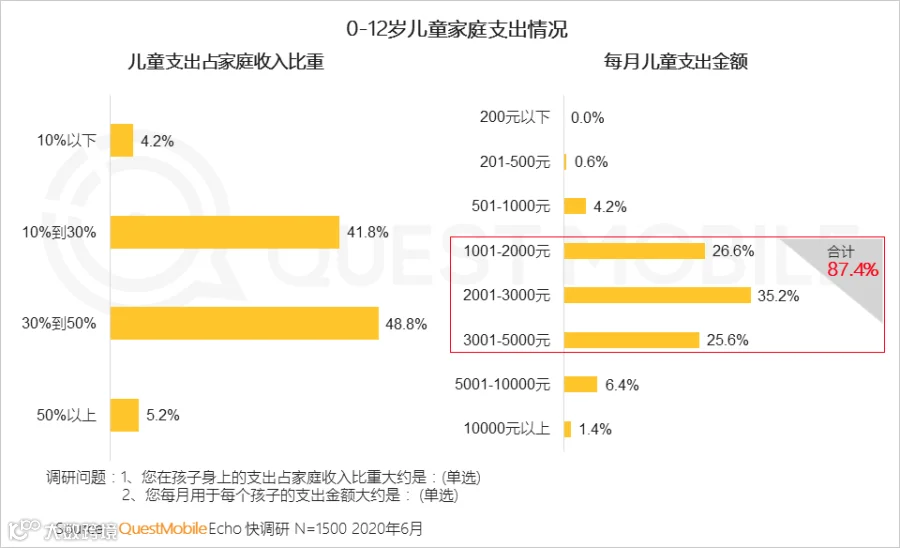

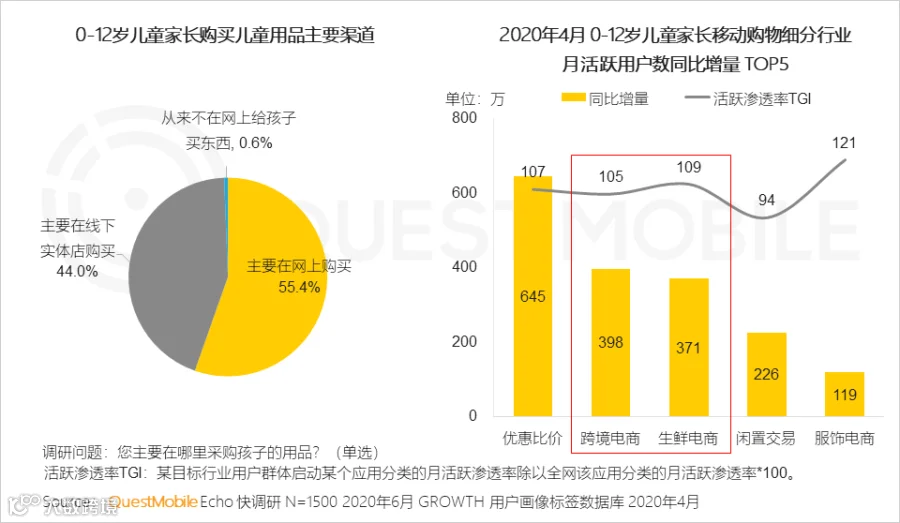

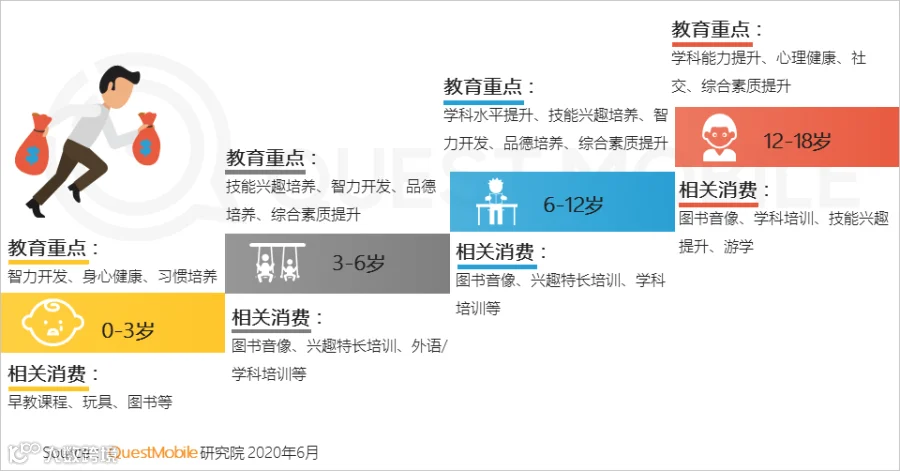

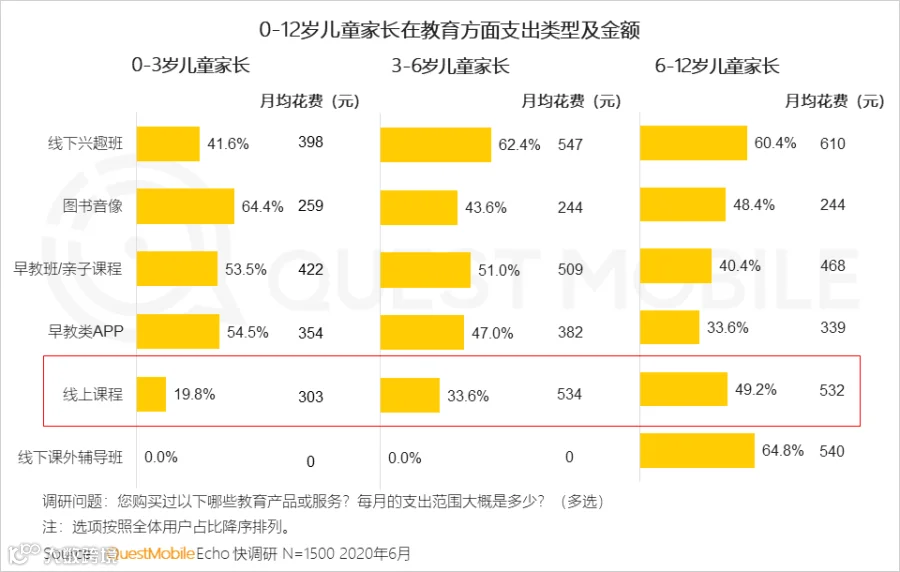

具体来看,12岁以下儿童,父母主要为80、90后,近9成用户每月用于孩子的支出介于1000-5000元,其中,除了刚需的日常生活用品,教育用品、娱乐、课外教育培训均占据了很高比重,这当中,电商购买已经达到55.4%。具体到不同年龄段,0-3岁,图书音像制品占比最高,3-6岁,线下兴趣班占比最高,6-12岁,线下课外辅导班占比最高。

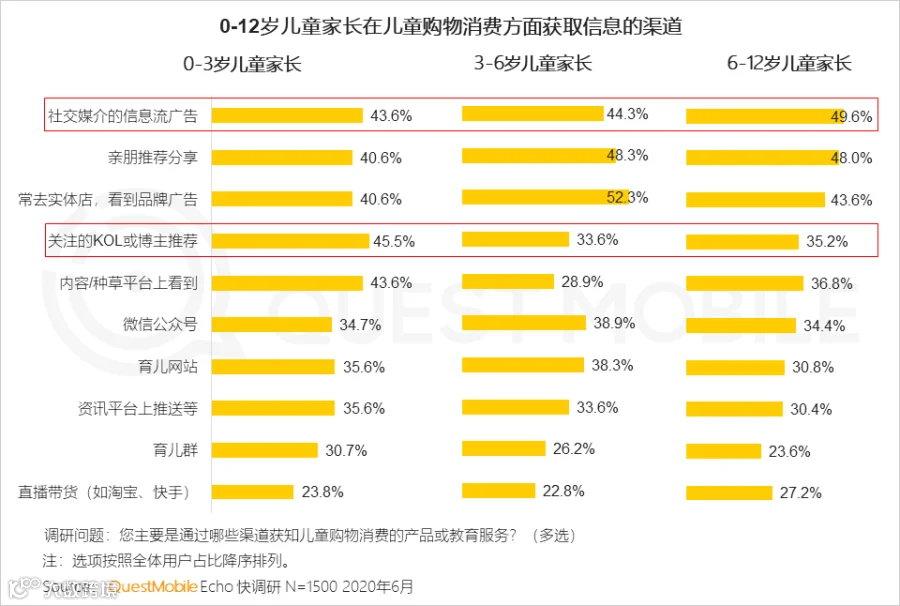

此外,信息渠道多元、便捷,社交分享、内容种草、KOL带货等等,正在利用家长育儿焦虑,形成一个“儿童经济细分领域”的闭环:接触(内容、社交、垂直、KOL)——评估(教育观念+家长特性)——消费(电商、KOL、品牌性价比),相比以前,社交媒介、亲朋推荐分享,在0-12岁儿童家长信息获取上,都占据了非常高的比例。

撰文 | Mr.QM

撰文 | Mr.QM 来源 | QuestMobile

来源 | QuestMobile

统筹 | 林兰枫

统筹 | 林兰枫

儿童经济用户规模庞大,蓄势待发

○ 0-12岁儿童父母人群规模巨大,是移动互联网主力人群,线上活跃规模在3亿左右,对互联网的使用不断加深,依赖逐步增强

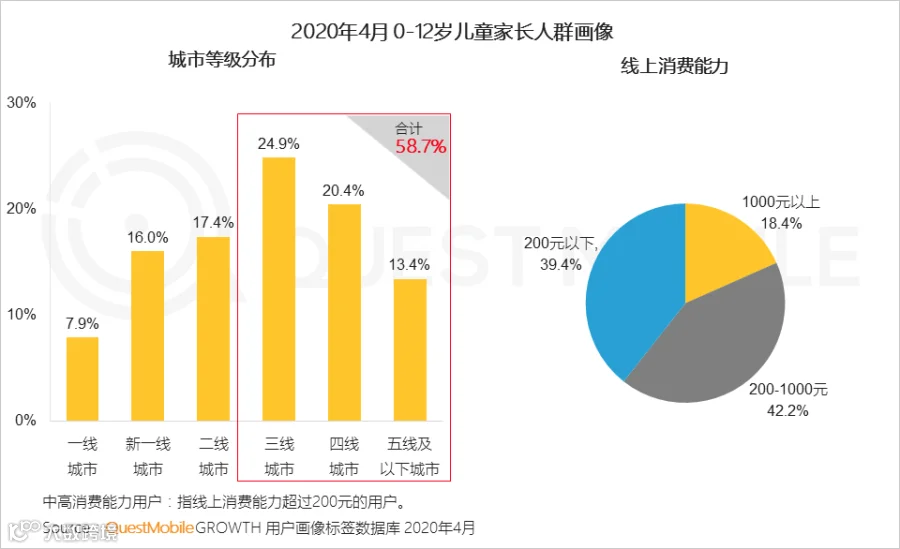

○ 与全体网民结构类似,0-12岁儿童家庭超过一半生活在三线及以下城市,家长以80、90后为主,正值年富力强,中高消费能力用户占比超过6成

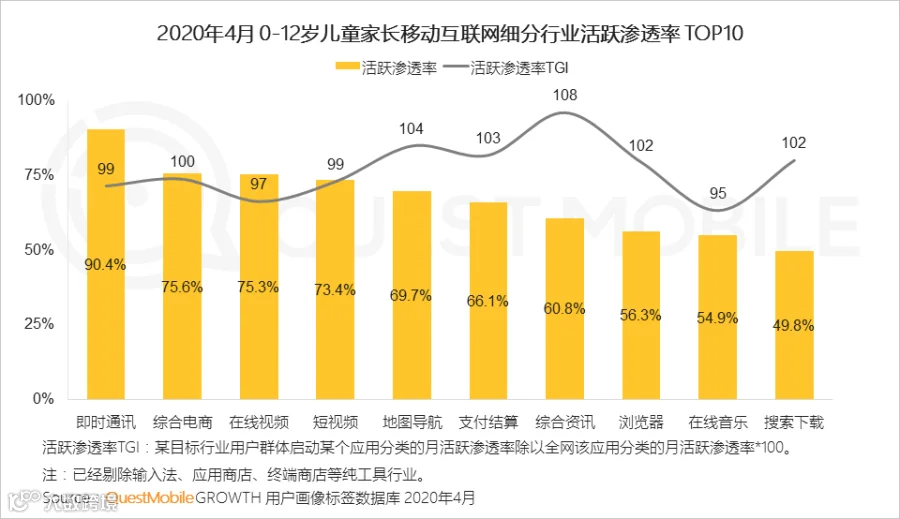

○ 0-12岁儿童家长人群,既要照顾家庭又要兼顾工作,时间非常宝贵,更喜欢用新闻资讯应用获取外部信息;借助电商、地图导航、支付结算等应用提升工作生活效率

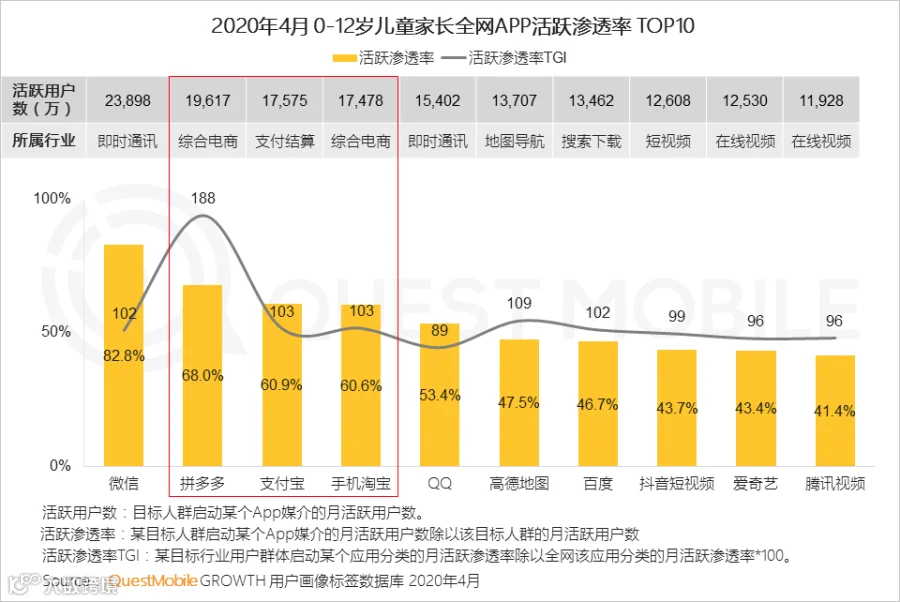

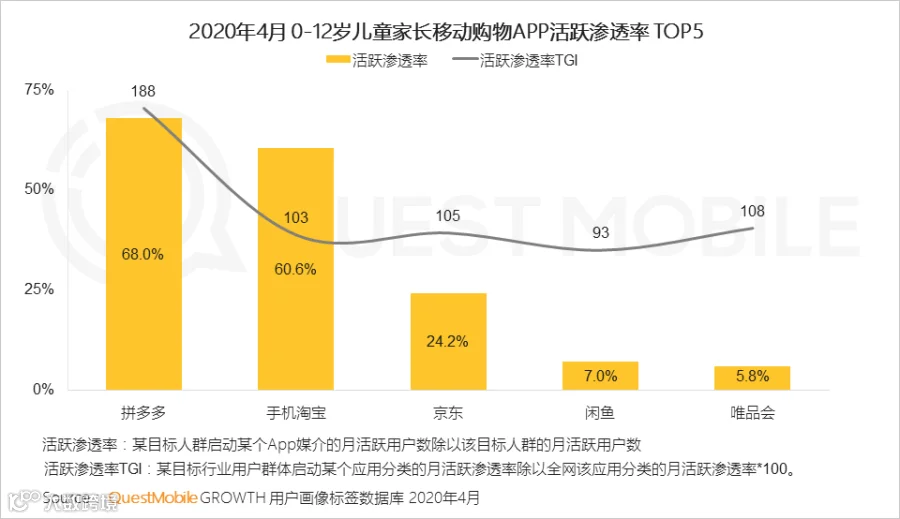

○ 0-12岁儿童家长人群负责全家老小日常生活采购,对网络购物的依赖突出,在电商相关APP的规模高于大部分泛娱乐APP

电商和教育成为儿童经济的主战场

○ 儿童支出占家庭收入比重较高,绝大部分家庭每月儿童相关支出金额介于1000-5000元

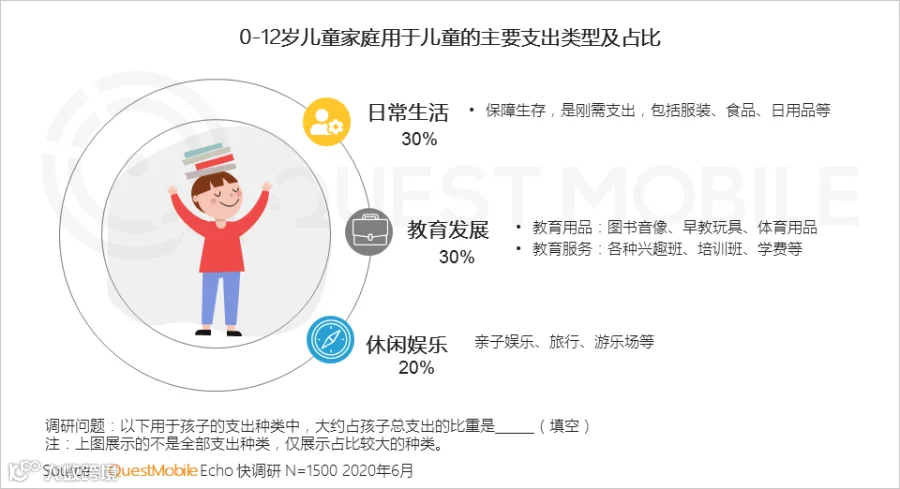

○ 新一代家庭育儿理念更先进,崇尚因材施教,用于孩子的支出中,日常生活用品与教育支出旗鼓相当

○ 多数家长主要通过电商购买儿童用品,其消费观念也在不断升级,越来越多用户借助优惠比价、跨境电商、生鲜电商等应用,寻找高性价比、高品质的商品

○ 0-12岁儿童家长购物追求品质的同时也精打细算,受社交、推荐等因素影响,对典型电商APP的使用比例普遍高于全网用户

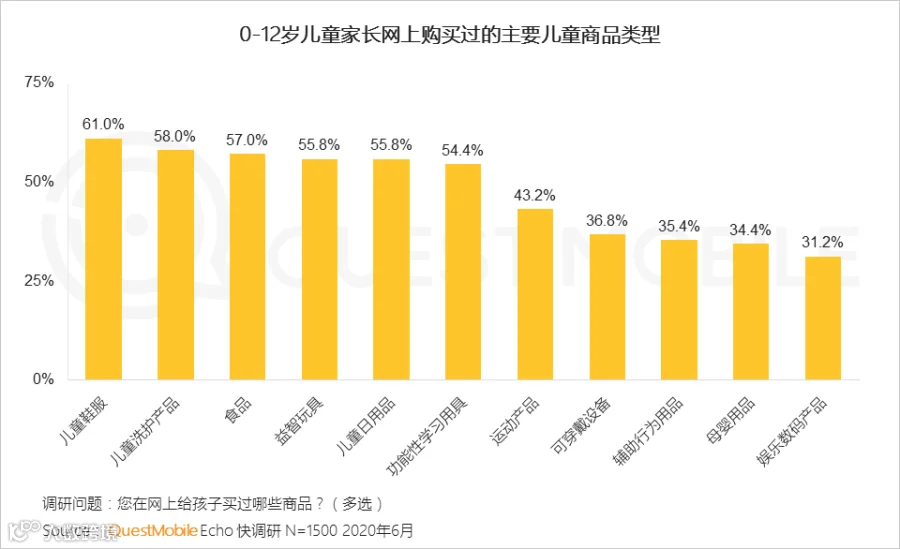

○ 家长已经养成网购儿童用品的习惯,从基础的衣食用品,到教育益智用品、以及高科技的穿戴设备都有涉及

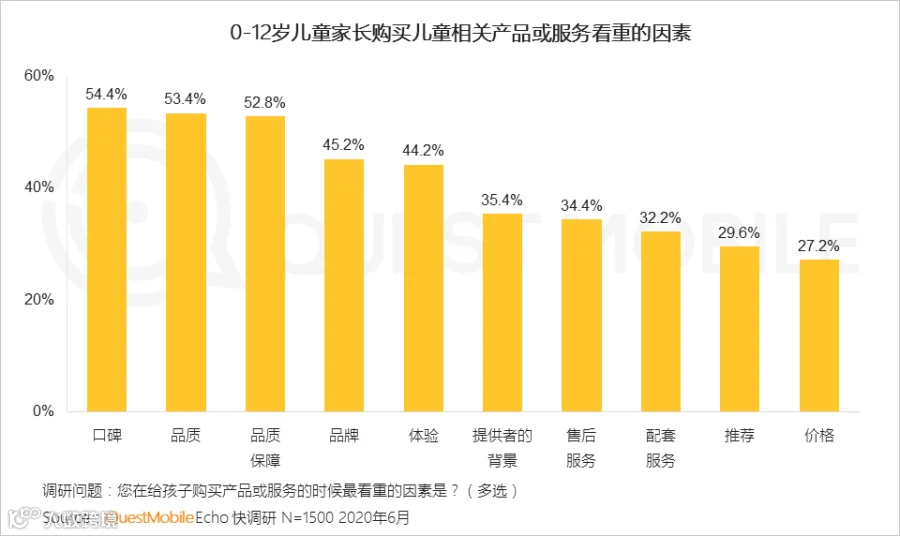

○ 在可以承担的范围内给孩子买最好的,是多数父母亲选购儿童用品的共同特征,口碑、品质、以及品质保障影响最大,而价格因素影响比较靠后

○ 随着儿童年龄增长,家长用于儿童的教育支出逐渐向课外班、兴趣班倾斜,线上教育成为重要教育方式

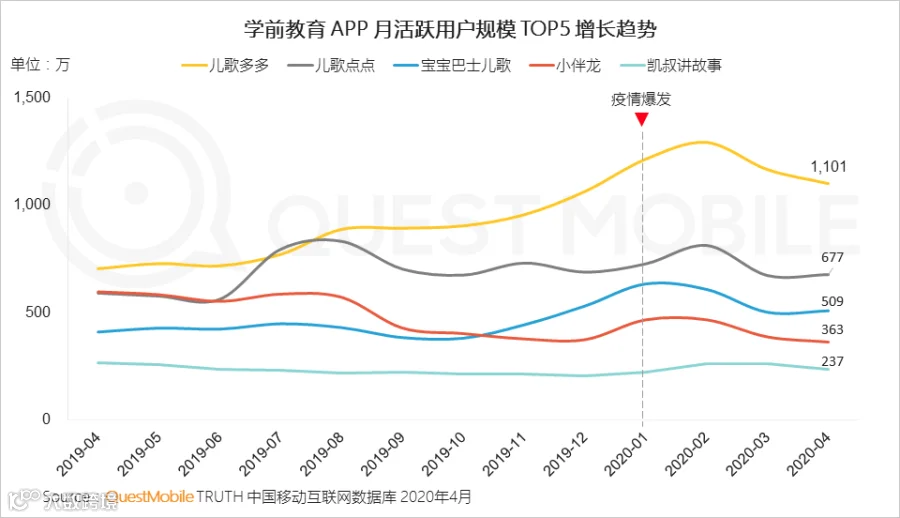

○ 典型线上教育应用近年保持了良好的发展态势,疫情以来,由于广大“小神兽”在家隔离,听儿歌、故事需求增多,用户规模均出现明显增长

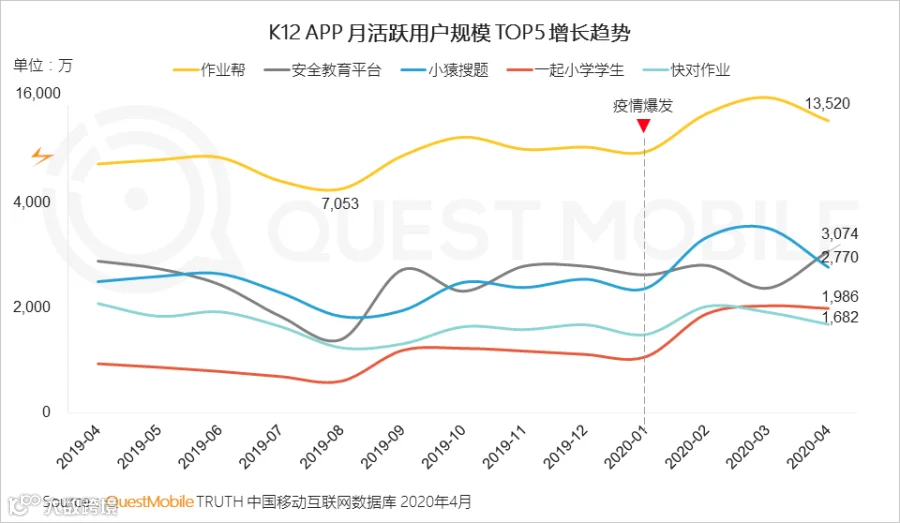

○ 在疫情期间为广大学生家长提供免费课程和直播内容,K12典型应用获得较好地增长

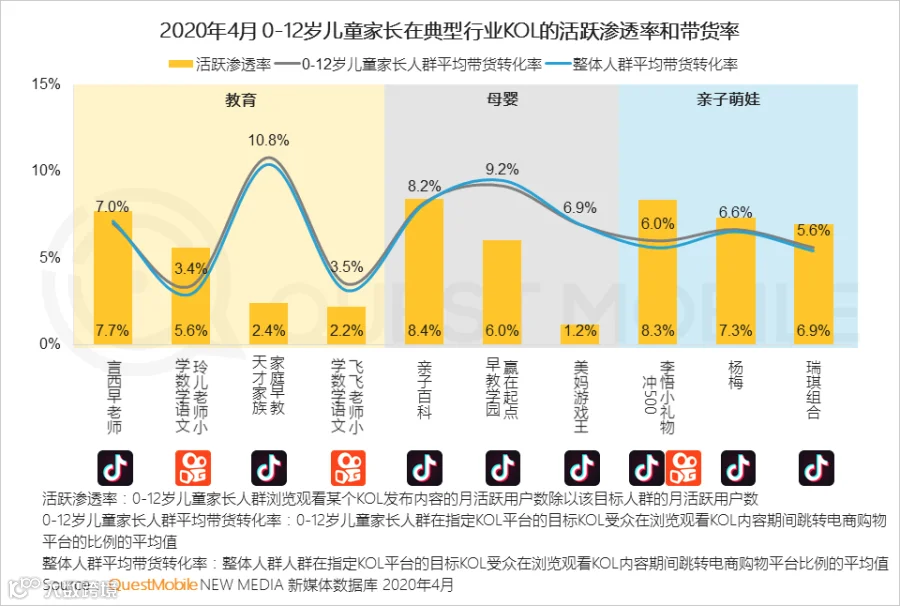

社交/KOL驱动儿童经济加速闭环

○ 信息渠道的多元和便捷治愈家长的育儿焦虑,社交分享、内容种草、KOL带货等玩法趋于完善,驱动儿童经济加速闭环

○ 代代相授+社交媒体,新一代父母更依赖社交媒体获取育儿资讯和知识,交流育儿经,同时分享和记录孩子成长

○ 内容种草成为儿童经济的重要一环,通过多次触达和多元化渠道扩散;体验式的内容、富有冲击的个性产品更容易突围

○ 微信公众号作为原创内容爆发的聚集点之一,帮助家长获取育儿信息、提升育儿知识,社区化、粉丝运营成为行业突破点

○ 现代父母受KOL影响更深,信息触达和需求刺激促进消费欲;对于KOL的信任缩短决策路径,成为带货赢得转化率的关键

文中观点仅代表作者立场,亲子商业志授权转载供读者参考。

近期热文

图个明白 | 疫情“宅经济”,老年人不再是“数字边民”?

图个明白 | “神兽”出没:疫后第一个暑假“亲子游”蓄势待发

行业观察 | 健身机构“中场战事”:“家庭场景化”生存

睿创Live | 盈利保卫战:托育机构的后疫情时代生死密码

睿创Live | 集体自卫战:探索早教OMO模式的求生之路

睿创Live | 战略突围:亲子家庭的口腔服务业如何夺势自救?

睿创Live | 盈利保卫战:托育机构的后疫情时代生死密码