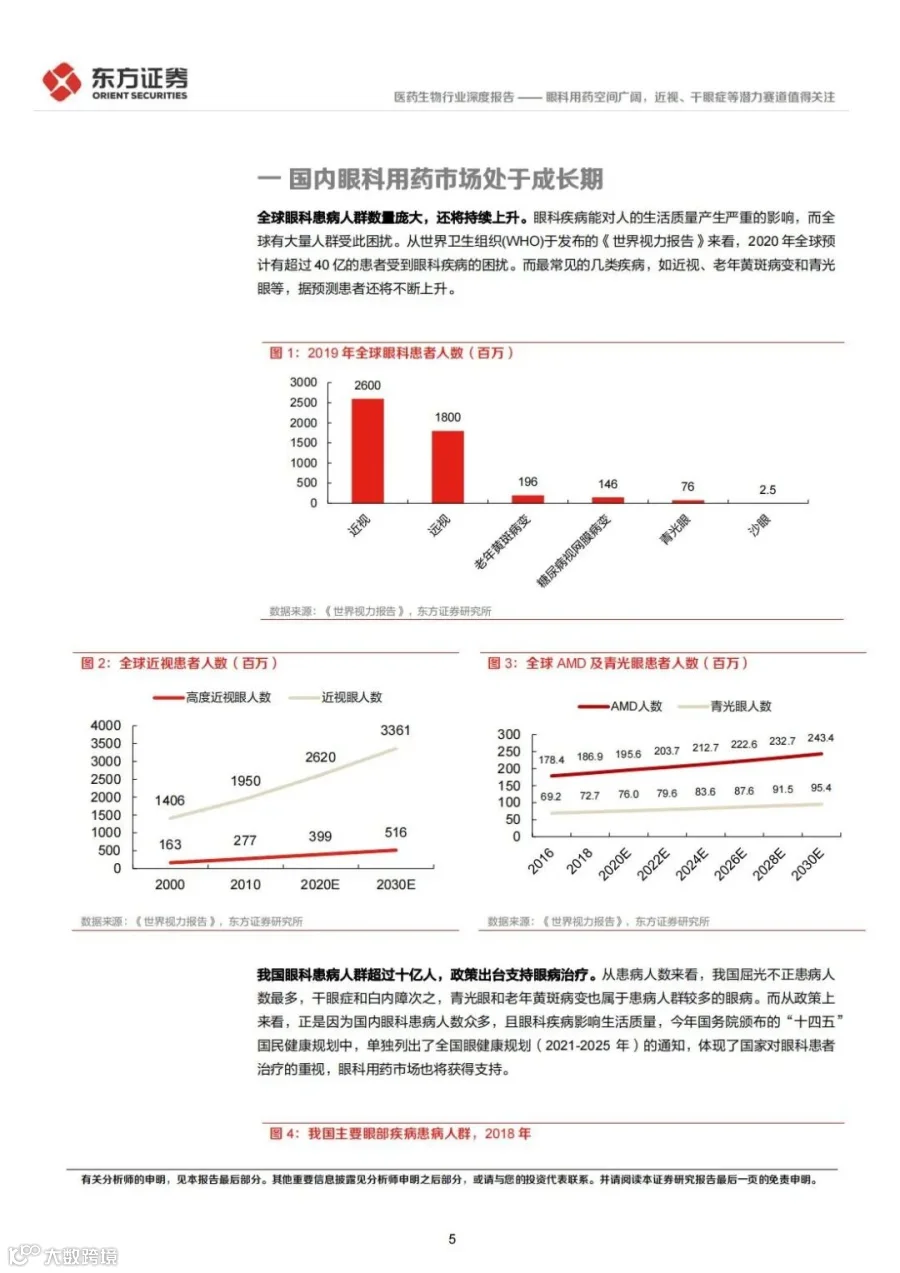

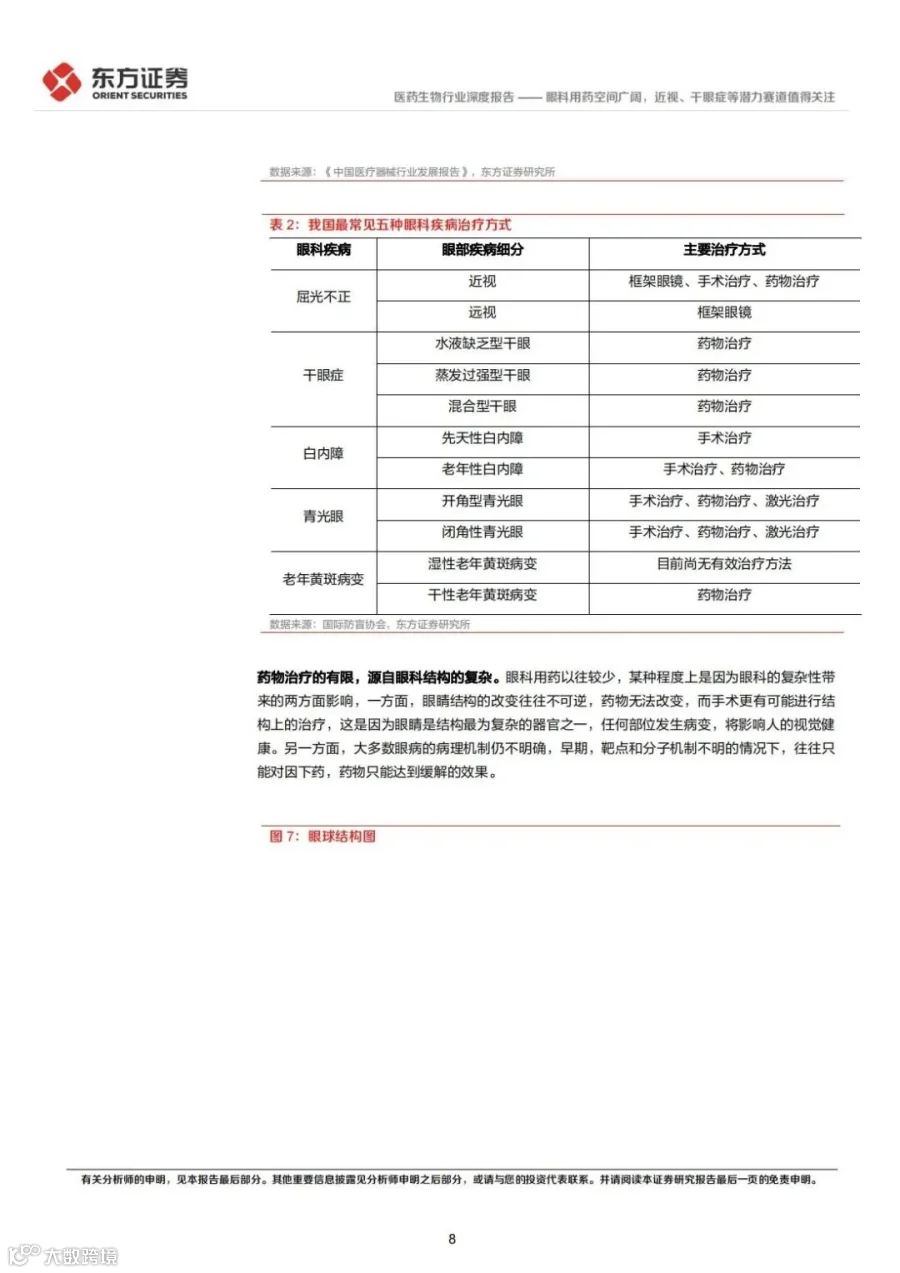

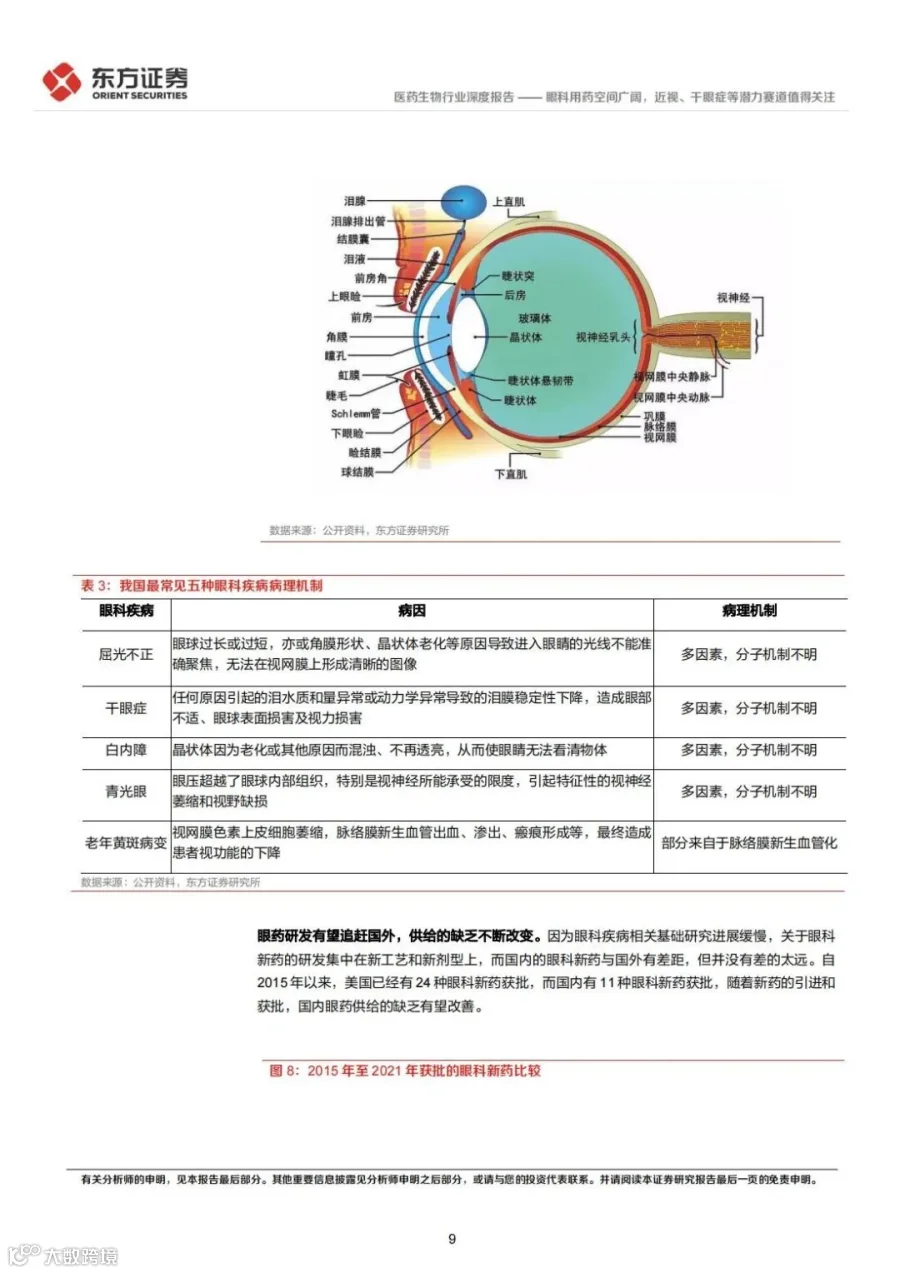

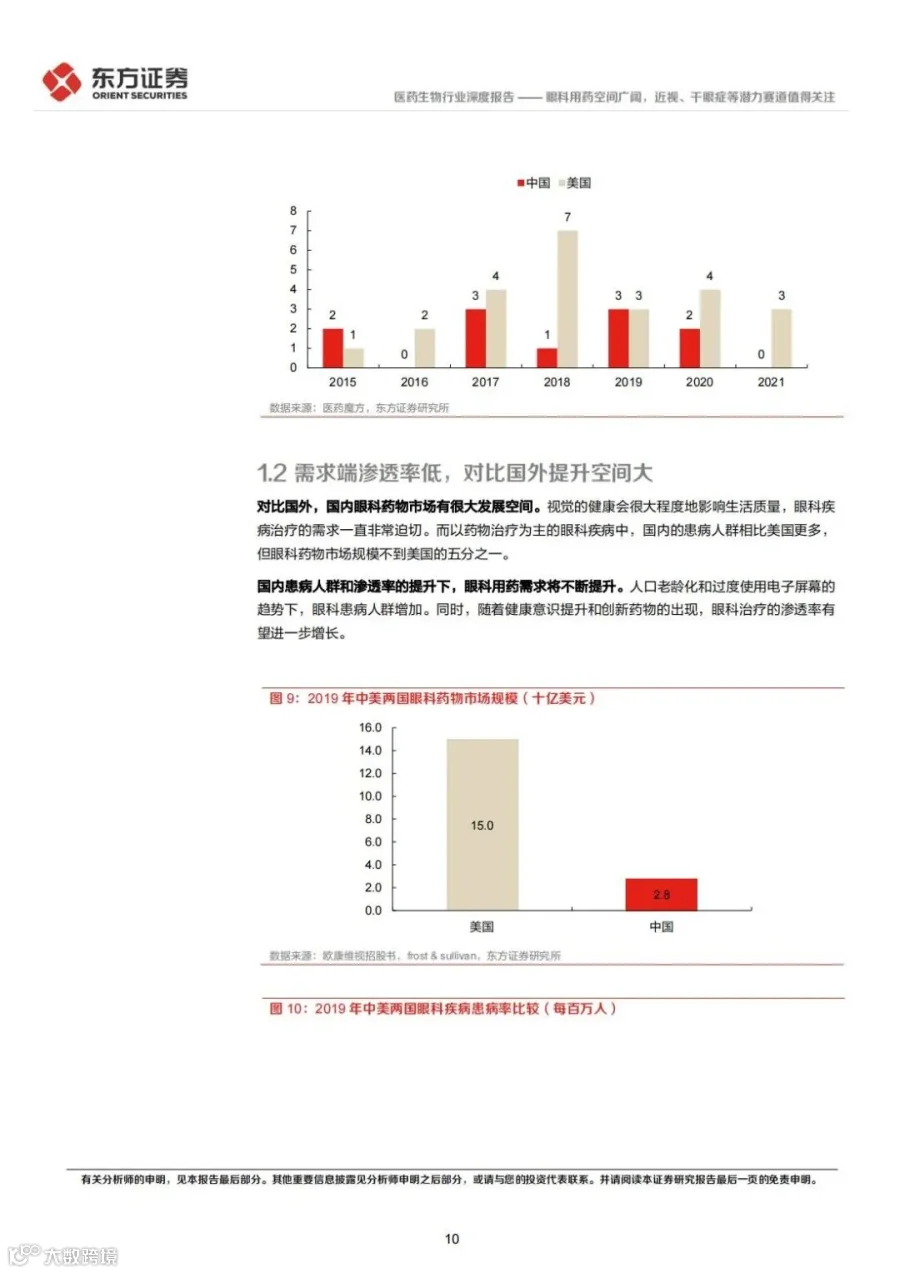

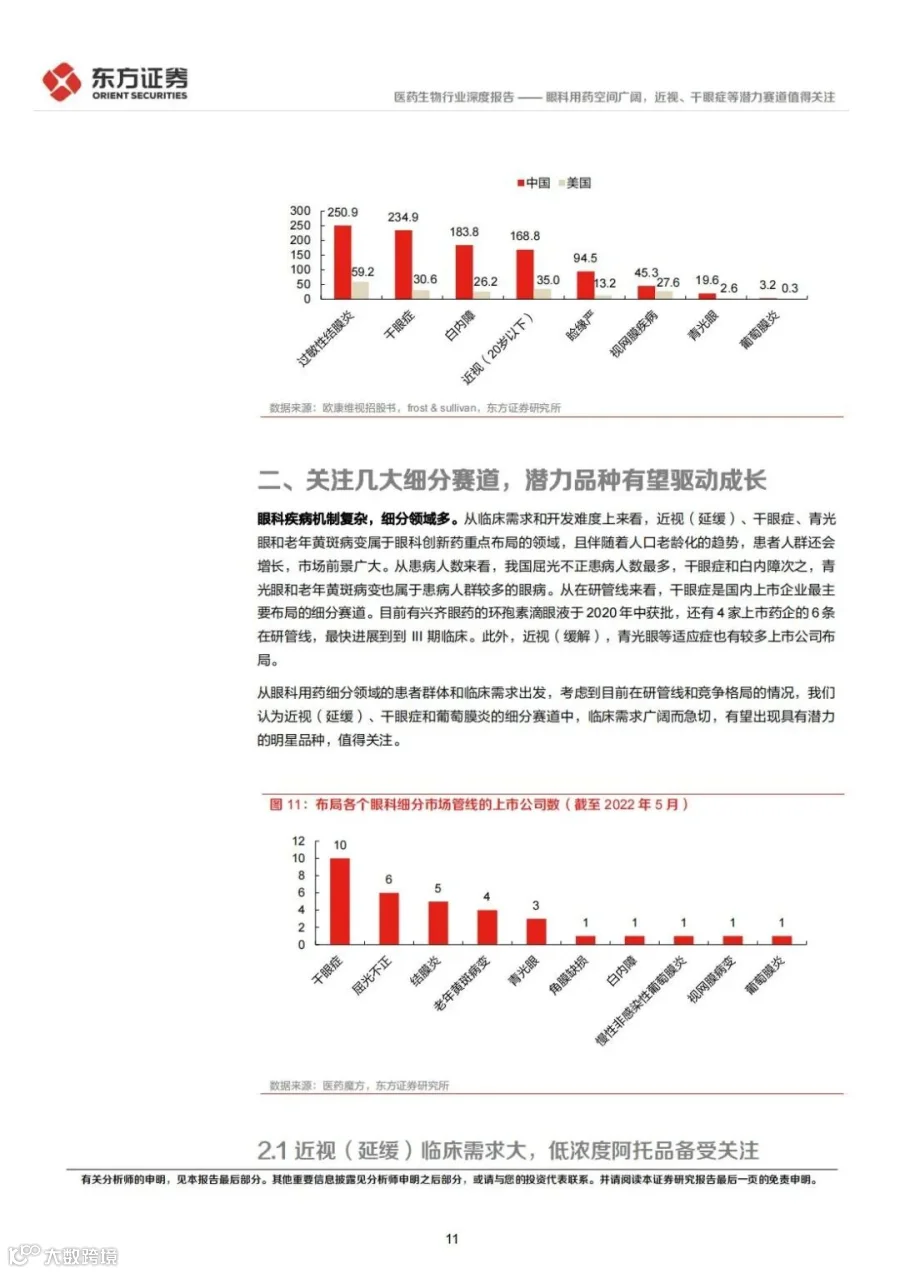

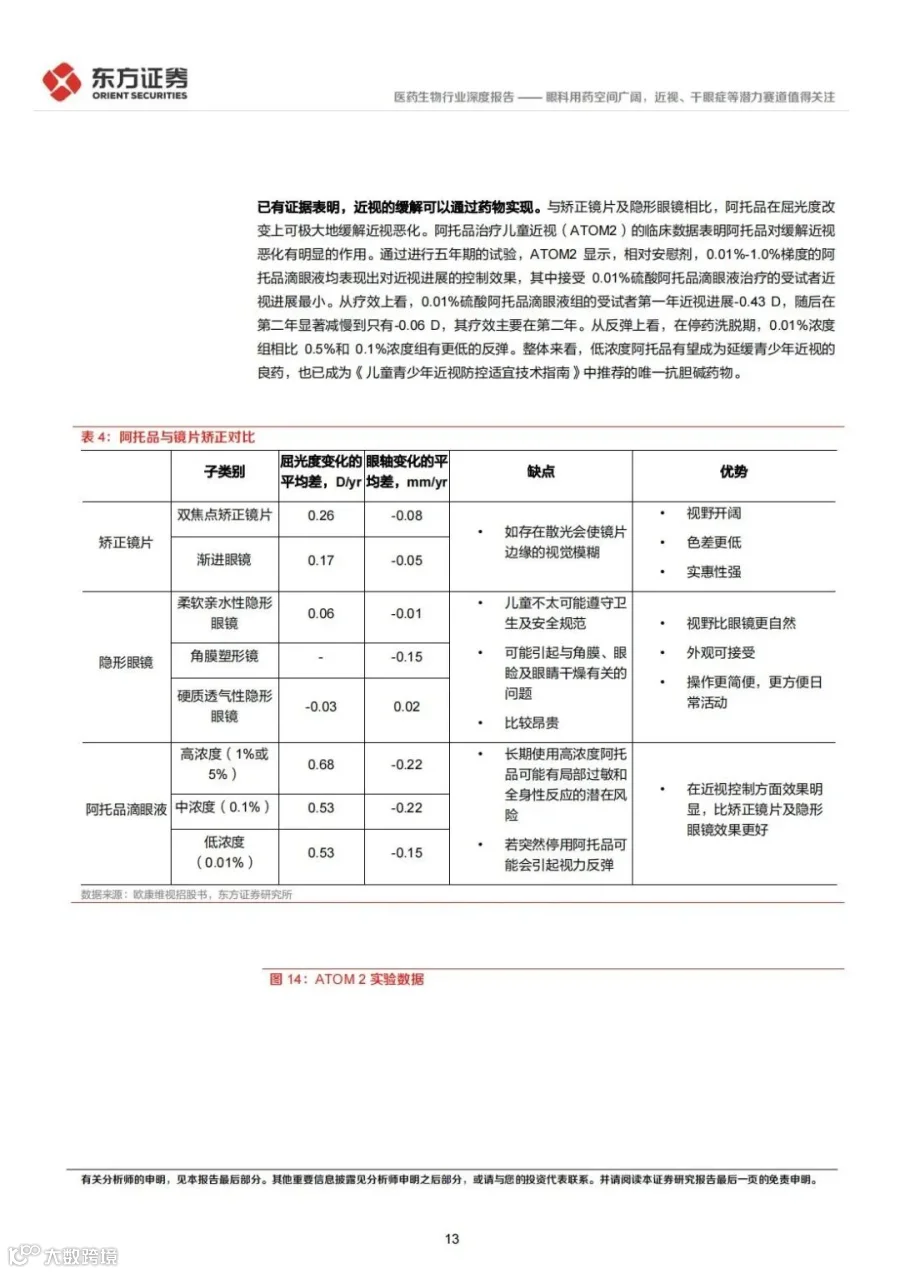

行业研究

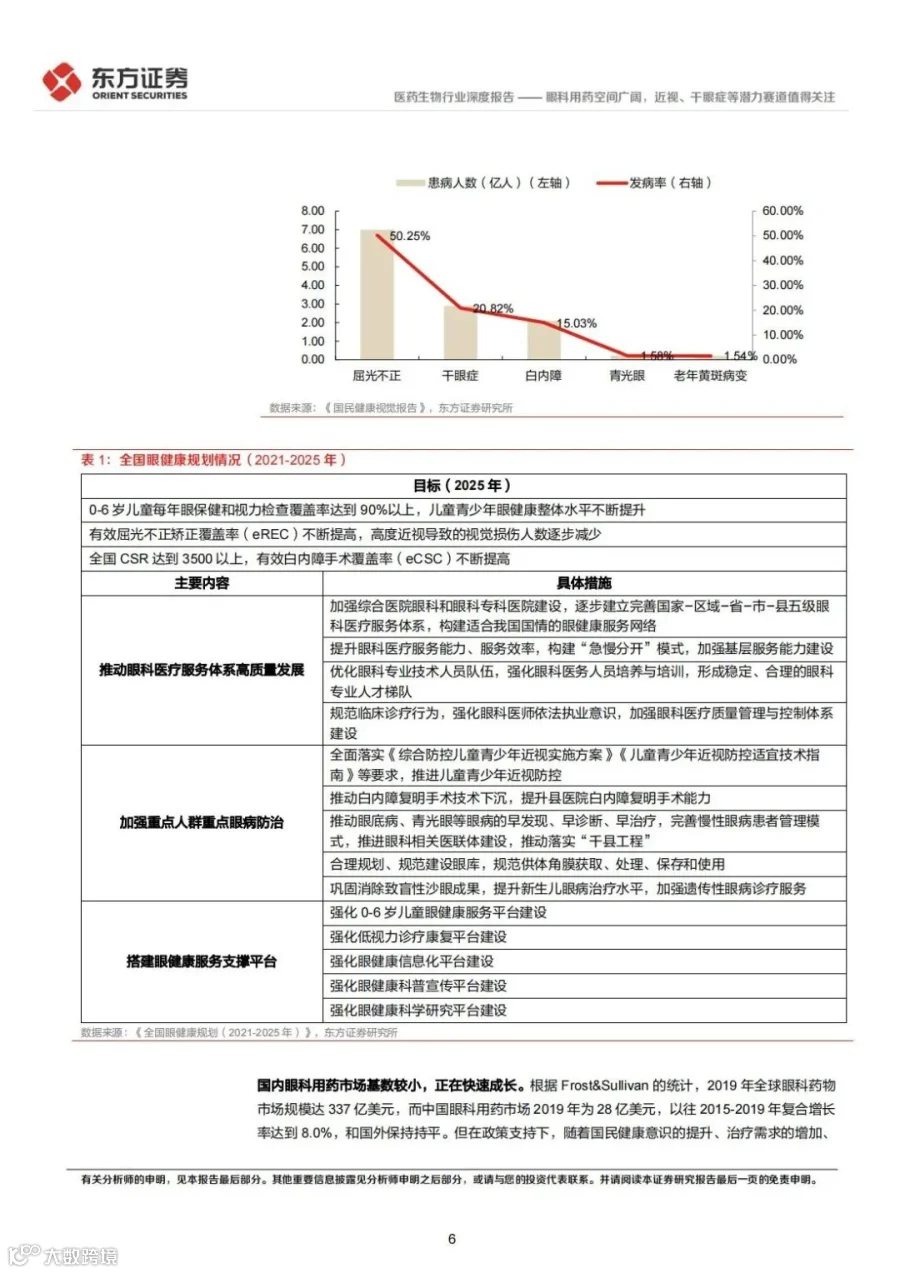

近年来,国家持续对细分眼部疾病提出了相关的政策规划,包括提高百万人口白内障复明手术率、加强对青少年屈光不正的筛查与矫正、进一步降低各年龄段学生近视率等目标。今年国务院颁布的“十四五” 国民健康规划中,单独列出了全国眼健康规划(2021-2025 年)的通知,体现了国家对眼科患者治疗的重视。作为一个具有高成长性、高壁垒的双高赛道,受到政策的支持和帮助,眼科医疗服务机构获得了明确的发展目标和政策保障,行业日渐被视为资本市场的“黄金赛道“。眼科用药领域虽不是眼科最大宗,但随着眼科疾病人群基数扩大,眼科用药赛道的价值将越来越凸显,成为淘金洼地亦是高概率。近年来随着人口老龄化、生活方式改变及电子产品广泛使用,眼部感染、结膜炎、黄斑变性、干眼症等眼部疾病发病率增加,以及人们护眼意识的不断不断提高,眼科用药市场规模开始呈现着稳定的增长态势。

每年的6到8月,伴随着高考结束和暑期的到来,医院眼科门诊量都会出现激增。家长们表示,受上半年疫情影响,孩子视力下降明显,如今疫情得到控制,赶紧带孩子来复查。

眼睛作为人体上最复杂的器官,各类专病高度细分且疑难杂症颇多。包括玻璃体、视网膜疾病,眼视光学,青光眼和视神经病变,白内障等等。

“眼科赛道疾病种类多,具有庞大的患者基数,而国内市场现有的针对性药品治疗效果存在很大的进步空间。”赢来资本VP盛荔表示,伴随着消费者健康意识的提高,以及眼科细分领域的药物和治疗器械研究不断深入,未来在国内的眼科市场前景广阔,非常值得期待。

眼科患病人群不断增长,医疗支出持续上升:随着人口老龄化加剧,经济快速发展,手机、电脑等电子产品的普及,年龄相关性眼病、代谢相关性眼病、以及高度近视引发的眼底病变凸显。另外一方面,随着经济条件的改善,居民健康意识逐渐增强,医疗保健支出的占比逐渐提升,消费属性较强的眼科领域会成为该趋势的主要受益者。

国产眼科药品和器械发展处于初期阶段,而实质上眼科具有庞大的患者群体基础及上升的患病率趋势,不同生命阶段均有不同需求:

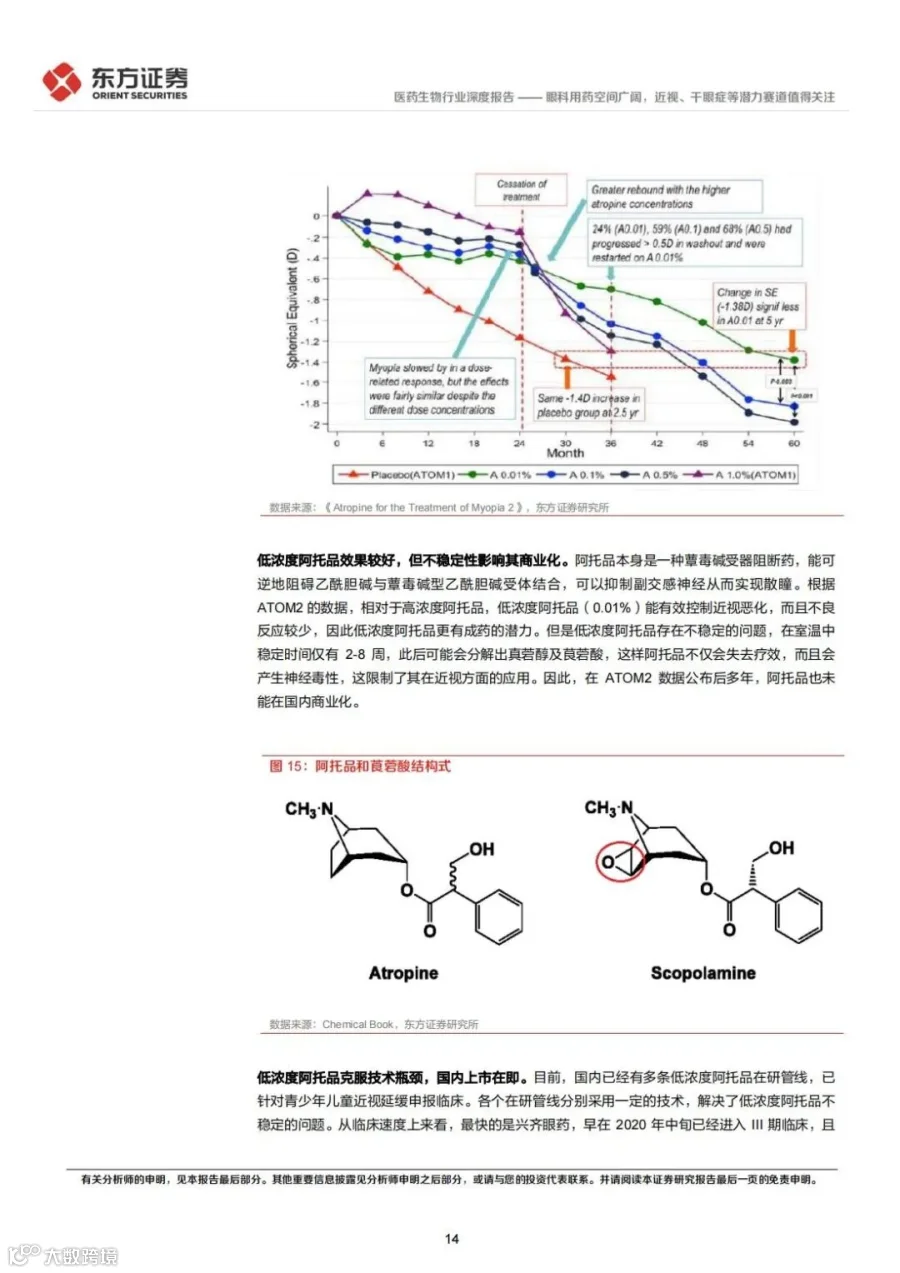

青少年:针对青少年近视矫正,世界卫生组织推荐使用的方法有三种:角膜塑形镜、低浓度阿托品和每天两小时的户外活动。在我国,国产低浓度阿托品(滴眼液)大多处于临床试验阶段,临床上使用的多数为医院院内制剂或代购国外产品,如台湾的麦迪森和五福。兴齐眼药控股子公司兴齐眼科医院在2019年取得辽宁省药品监督管理局下发的硫酸阿托品滴眼液院内制剂批件,该医院还取得了开展互联网诊疗工作的资质。2021年11月18日,山东省眼科医院发布消息,该院制剂0.01%硫酸阿托品滴眼液顺利获批上市。低浓度阿托品做为药品正式上市仍然需要时间,兴齐眼药、欧康维视等纷纷布局该赛道,其中兴齐眼药目前进度最快。未来5年屈光不正青少年患者预计达到1亿人。目前渗透率仅为1.5%, 预计有望在未来3年内提升到3%,市场空间有望达到200亿元。

中青年:存量近视人群数量达到4.5亿人,屈光手术渗透率仅为0.33%,该部分患者属于眼科服务及眼科器械市场的重要增量群体。

中老年:中老年常见眼科疾病主要是白内障、黄斑病变及干眼症,预计患者群体对应为1.7亿人、6400万人和8000万人。白内障术式进入成熟期,人工晶体有望随带量采购带来渗透率提升拐点、 促进国产进程加快。黄斑病变、干眼症药物可及性仍有提升空间。

2021年,我国眼科市场整体规模已达2100亿元,眼科企业注册数量在2011年到2020年10年间,从1066家迅速增长至10300余家,增长达数十倍。

就细分领域市场规模而言,眼科服务市场占比最大,达到71%左右,器械次之,占比达17%左右。而眼科药物起步较晚,目前市场规模占比最小,但其发展最为迅速,增速达到15%左右,位于各细分领域首位。

眼科用药主要剂型分为,眼用制剂、注射剂、凝胶剂、片剂、胶囊剂五大类。面对庞大的眼科用药市场规模,国内眼科创新药市场热度渐增。目前我国眼科创新药赛道尚处于起步阶段,但近些年随着资本介入、人才回国创业,国内的眼科新药企业也如雨后春笋般纷纷涌出,例如,在小分子赛道有锐明新药、维眸生物,大分子赛道有信达、康弘药业等。不论是从政策、企业、还是资本等层面,眼科创新药企业都受到了支持。

IT桔子公开数据统计,眼科赛道在今年上半年热度极高。共发生24起投融资事件,涉及总金额达64.82亿元,相较去年38起投资事件、76.55亿元投资总额,今年已完成超八成。叫人侧目的是,这是在国内整个医疗健康行业投融资并不乐观的情况下实现的,2022年行将过半,国内医疗健康行业今年投融资总额还未达到去年全年的三分之一。

随着我国眼科疾病的高发,近年来我国眼科用药销售额稳步增长,2019-2021年中国城市实体药店终端化学药眼科用药市场销售额均超过35亿元,2021年同比增长1.89%,从细分小类来看,其它眼科用药、抗感染药、抗充血剂和抗过敏药合计市场份额超过80%,其中,其它眼科用药和抗感染药销售规模均超过10亿元。

有数据显示,2018年中国公立医疗机构终端眼科用药剂型格局中,眼用制剂占据66.15%的市场份额,注射剂则占比25.99%,眼用制剂和注射剂也垄断了眼科用药前10产品。而眼科用药前10产品中,10个产品2018年在中国公立医疗机构终端销售额均过亿。

眼科用药产品TOP10中,10个产品销售额均过亿,4个为独家产品。TOP3产品分别是雷珠单抗注射液、康柏西普眼用注射液及玻璃酸钠滴眼液,销售额均超过5亿元。诺华、参天制药、URSAPHARM等外资品牌占据大半席位,上榜的国产品牌有康弘药业的康柏西普眼用注射液、上药第一生化的注射用糜蛋白酶、信东生技的聚乙烯醇滴眼液、山东海山药业的普拉洛芬滴眼液。

庞大的市场规模,也引得无数企业加码。但由于眼科药物的研发技术含量比较高,相比之下,国内眼科药企起步晚,基础及技术积累相对薄弱,目前市场上外资仍占据着主导地位。米内网数据显示, 2018年国内重点省市公立医院眼科用药情况,进口药物占据了64.08%,而国产药物仅占35.92%。

从厂家格局来看,诺华、康弘药业、参天制药连续多年稳居TOP3,2021一季度诺华的市场份额超过20%,康弘药业的市场份额也不断上升,目前已超越参天制药,晋升第二。同时,恒瑞医药、兴齐眼药、欧康维视、极目生物等行业引领者不断通过自主研发打破技术壁垒,或将国外先进的产品和技术引进到国内,产品量价同时提升,得以推动市场更好更快地发展。

具体而言,在近视防控领域,百亿市场空间成为眼科药物赛道的超级蓝海,阿托品成为药物研发热点。低浓度阿托品具有极大的市场空间,成为各大药企相继研发的方向。根据统计,全球范围内目前已有包括极目生物、兆科眼科、兴齐眼药、欧康维视等在内的9家企业或机构进入临床Ⅲ期,有望在该市场上获得先发优势。

目前,全球陆续有用于青光眼、老年性黄斑变性、干眼症治疗的重磅创新药物面世,真正给患者带来了视觉上的长期获益,显著降低了致盲比例,减轻社会医疗负担。如参天旗下一款治疗青光眼的药物“他氟前列素”(商品名“泰普罗斯”)2015年11月获批在中国上市,在2019年医保谈判中入选医保支付产品,降价幅度达到72.3%,医保支付价格为74.8元,让更多的患者能以实惠的价格用得起这款眼药。

在全国两会期间,史伟云、王宁利等多位代表倡言呼吁“眼科疾病治疗药物纳入第三批临床急需境外新药名单”。用王利宁的话说,“引进先进技术与创新成果是促进学科发展的重要途径。现阶段引入新药能够彻底提升国内眼科现有治疗手段,缩小国内外治疗水平的差距,推动我国相关学科的大步发展,同时也为患者带来了全新的治疗选择,让他们尽早受益于国际前沿科技发展的成果。”

今年以来,眼科用药有7个产品(15个品规)获批上市,盐酸莫西沙星滴眼液最火,扬子江药业、沈阳兴齐眼药、珠海亿胜生物制药等7家企业获批;恒瑞医药拿下他氟前列素滴眼液首仿,在此之前,该产品生产企业仅有参天制药一家,预计2021年在中国城市实体药店终端他氟前列素滴眼液销售额同比增长近50%。

此外,有17个产品(56个品规)报产在审,其中,盐酸莫西沙星滴眼液的企业数量最多,有9家,其次是玻璃酸钠滴眼液,有7家;溴莫尼定噻吗洛尔滴眼液、地夸磷索钠滴眼液、贝美素噻吗洛尔滴眼液等产品均无仿制药获批,涉及齐鲁制药、扬子江药业、成都盛迪医药、沈阳兴齐眼药、兆科(广州)眼科等多家企业。

今天,亲子商业志精选《眼科用药研究报告》,对眼科用药市场进行了全景式观察,对眼科用药细分赛道进行了穿透式洞察,指出国内眼科用药市场近年有望快速成长,从 2019 年的28亿美元发展到2024年的59亿美元,年复合增长率为16%。

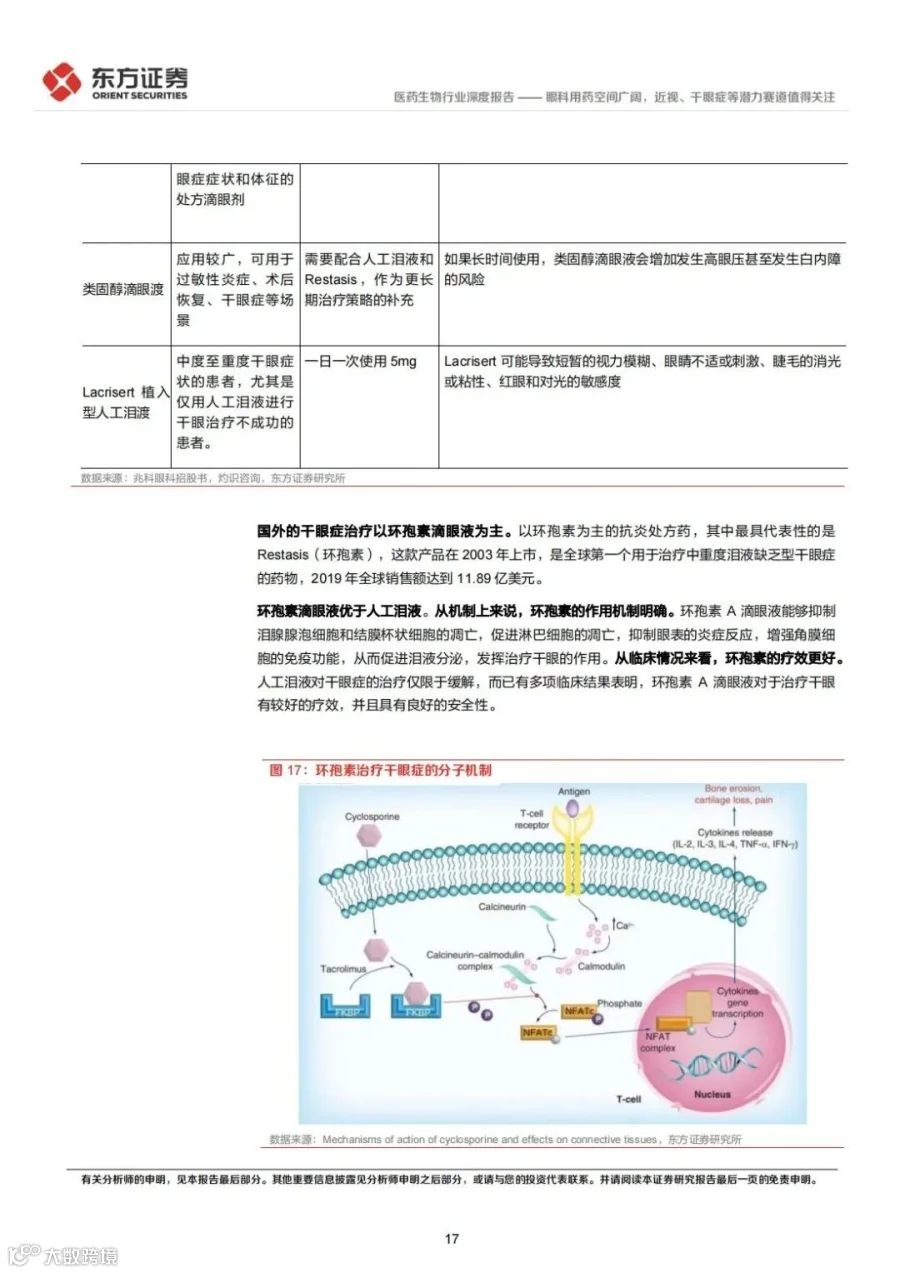

报告认为,从眼科用药细分领域的患者群体和临床需求出发,考虑到目前在研管线和竞争格局的情况,近视(延缓)、干眼症和葡萄膜炎的细分赛道中,临床需求广阔而急切,有望出现具有潜力的明星品种。其中近视(延缓)临床需求大,低浓度阿托品备受关注;干眼症发展新疗法,环孢素市场广阔;葡萄膜炎治疗方案空缺,FIC/BIC 管线即将上市。

总体而言,我国眼科行业仍旧是一个蓝海市场,器械、药物等领域在进口产品占据大部分市场且国内企业持续发力的情况下,潜在发展空间巨大,眼科医疗服务领域随着多家企业的IPO冲刺也持续升温。未来,随着技术的逐渐成熟以及政策的推进作用,眼科行业还将保持一段时间的快速发展。

获取报告原版PDF,请扫下方二维码

▼

报告中观点仅代表机构立场,亲子商业志授权转载供读者参考。

相关阅读

图个明白 | “康康”儿童眼科市场

产业研究 | 预防“小眼镜”上升至国家战略,大数据+技术革新助力青少年近视防控

产业研究 | “三孩”政策及配套措施出台 利好辅助生殖等相关领域

产业研究 | 辅助生殖行业全景图——受益人口新政的消费升级黄金赛道