人群研究

我国县域人口占人口比例过半,县城作为农村人口向上跃迁和向下回流的交汇点,正在见证消费新力量的集聚。家庭好友型消费与投资已成为县域市场亮点之一,要在这片广阔的机会大海里“游泳”,需刷新传统认知。县域是由县级市、县和自治县组成的腰部大众市场,在构建“双循环”新发展格局的当下,县域不仅是扩大内需的重要引擎,也是城乡融合发展的关键支撑。

“今天外面风有点儿大,我就不做饭了,点个外卖吧。”9月的一天,抖音博主宝鲁日无意间尝试了一下,在草原上点外卖。

三个多小时后,他接到了外卖骑手的电话,“我快到了,你在哪里呀?”但他的回答让网友们哑然失笑:“这里有个蒙古包。”

宝鲁日的短视频,也让人们了解到了世界多样、有趣的一面:在广阔、偏远的草原腹地,牧民们一样能够享受到互联网提供的便捷。而家住四川通江县的李敏近日刷了99元的迷你儿童洗衣机,89元的美菱空气炸锅,18元的扫地机器人……“经常在视频里刷到人们用空气炸锅做各种美食,在门店里看过几款都很贵,这次通过网上商家活动轻松入手,咱们‘乡下人’也趁机提高一下生活质量。”李敏说。

在一二线“城里人”的想象之外,一场消费与供给的双向奔赴正在上演,在互联网经济催化下,在三四线城市、县城和农村,以出生于20世纪80、90年代的青年为代表的县域群体的消费能力和消费水平,正在迈上新台阶。从顶层政策设计到各地方的具体举措,都把挖掘下沉市场潜力作为扩大内需的重要方面。

商务部的数据显示,我国县域常住人口约7.4亿人,乡镇和村两级消费市场占我国消费市场总体的38%,消费潜力巨大。商务部副部长王炳南曾表示,我国县域消费规模稳步扩大,消费升级趋势明显,多层次多元化消费场景基本形成。

中南财经政法大学数字经济研究院执行院长盘和林认为,互联网的延展性和带动性,弱化了地域交通对市场范围的约束,缩小了城市经济发展之间的区位差异和认知差异。而城镇化的推进,在推高城镇居民收入的同时,也带动了消费规模的扩大。 因为相对一二线城市,小城居民刚性生活成本在可支配收入中占比较低,促使他们更有愿意消费。

2021年,我国农村网民规模已达2.84亿,农村地区互联网普及率为57.6%,城乡上网差距继续缩小。返乡入乡创业的兴起,也为县域经济发展注入了新活力。与这些新变化相适应,激活县乡消费潜力需要积极创新消费业态,更好满足多样化商业需求。大力推进电商、快递进农村,推动传统商贸企业拓宽线上线下营销渠道,打造消费服务的新模式新场景;提升乡村旅游、休闲农业、文化体验、健康养老、母婴亲子、民宿经济、户外运动等服务环境和品质,吸引市民下乡和农民进城(县城)消费。

去年双11期间,新增网购用户的约70%来自以三四线城市、县城、乡镇为代表的新兴市场。各个平台的数据,也证实了这一点。其中,天猫双11首日,五线及以下城市的智能家装销售额同比增长了61%,智能门锁、擦窗机器人等是下沉市场热门的品类。而京东的下沉市场的新用户占比超过77%。

QuestMobile的调查报告显示,截止2019年底,我国三线及以下城市90后用户超2亿,月平均收入约4000元。由于生活成本低,他们的线上消费能力、消费意愿都不断增强,消费能力在200元以上用户占比达71.1%。以小镇青年为代表的县域人群崛起,正成为消费升级新势力。

京东消费及产业发展研究院发布《2022数字经济+乡村振兴发展指数报告》,在京东消费的县域农村市场消费者呈现出以下消费趋势:近3年,服务、工业品在县域农村地区的成交额年均增长率都超过了100%,其中新能源车定金及相关商品增长50倍以上,空调清洗服务成交额年均增长率增长超10倍,健康服务套餐与健康管理成交额年均增长率超过10倍,私教培训增长776%。

国家对县域市场的重视、支持力度越来越大,也给了投资者、创业者更大的信心,更多的机会。去年12月,商务部等15部门办公厅(室)印发的《县域商业建设指南》就明确提出,要以渠道下沉和农产品上行为主线,加快推动县域商业网点设施、功能业态、市场主体、消费环境、安全水平等的改造升级。而过去两年,也是以拼多多、淘特、美团优先、快手等为代表的新电商渠道加速下沉的两年。

近日,国务院印发《扎实稳住经济一揽子政策措施》,措施提出,2022年,中央财政在服务业发展资金中安排约25亿元支持加快农产品供应链体系建设,安排约38亿元支持实施县域商业建设行动。商务部发言人则表示,商务部在加强县域商业建设、促进农村消费方面取得明显成效。今年,商务部同财政部、国家乡村振兴局共同组织实施了县域商业建设行动,支持各地加快补齐农村商业设施短板,扩大农村电子商务覆盖面。上半年,全国建设改造县级物流配送中心69个、村级便民商店6.5万个。各地积极探索创新,形成了一批好经验好做法。

多重因素作用下,县域市场的爆发几乎是可以确定的。其中,母婴亲子、家庭型经济更成为其亮点。自“三孩政策”正式颁布后,下沉市场用户群体规模庞大且消费潜力不断爆发。

当前我国80%的新生儿出生在三线及以下城市。京东相关数据显示,2021年一季度京东母婴下沉市场的新用户增长为168%。尼尔森数据表明,与一二线城市相比,三四线城市母婴门店是唯一正增长区域,且销售额增幅超14%。同时,经济水平和受教育水平的不断提升,低线城市的母婴渠道销售增速也显著高于一二线城市。

下沉市场无疑将构成未来创业的基本盘。但下沉市场并不是随随便便就能驾驭的,市场一县一世界,下沉市场更是乡土型的熟人社会。“如果创业者不理解这两个特点的话,会吃大亏。未来100家百亿级公司,70%可能会和下沉市场有关”,知名营销自媒体人李志刚指出。

如何了解、理解县域消费市场,做到“心中有数”,进而通过努力,做到“手中有术”?今天,《亲子商业志》为专业读者甄选的《县域市场中青年消费需求趋势研究》,以一级市场投资方的视角,基于对各地区数十个县城的深入走访,对县域市场的消费现状、消费需求趋势和产业机会提出洞见。

收入是决定消费的第一要素。本报告组定量调研结果显示,县域家庭年收入平均数为9.5万元左右,月收入约7900元,中位数在9万元左右(以上皆为税前数据);县域的年储蓄金额平均数为3.5万元,平均储蓄率为36%;家庭年支出约为4.8万元(约4000元/月)。回流青年由于有一二线城市的工作经历,家庭收入水平要远高于本土青年和上游青年。

报告数据显示,小镇青年并没有太大的房贷压力。县城居民中,60%有自有住房,5%有两套房,30%住在父母的房产中,仅6%有租房需求。而且他们的人均住房面积也比一二线大得多,自有房产平均面积为135平方米,原因之一是县域有大量自建房,典型自建房大多为3~4层的楼房,单层面积在50平方米以上。

报告指出,没有房贷压力和居住面积更大能够让人的压力和焦虑变小,从而花更多时间在家人陪伴和娱乐、购物上。一方面是疫情对收入的影响有限,另一方面是对未来收入提升有信心,小镇青年的消费力有时比一二线城市的青年还要强。

基于县域的居住环境、生活方式、收入水平、职业类型、工作时间、社会关系等因素,形成了几类小镇青年的“共性家庭消费需求”:

陪伴而生

与一二线城市的“单身经济和宅经济”不同,县城人们家庭观念重,年轻一代普遍接受父母帮扶,与父母同住、接受父母的经济支持和家务支持非常普遍。同时,县城年轻人的朋友大多数是“发小”,地理近,空闲多,彼此高频地提供了陪伴与支持。

定量调研显示,县域的中青年97%和父母同在一座城市,40%的消费者处于和父母同住的状态,即使不同住,60%以上也会保持每周见面的频率;72%会接受来自父母的经济支持;有孩家庭中90%父母会经常或偶尔地帮忙照顾小孩。

教育通路多元化

内容平台的发展,让小镇中青年自身的职业出现了多元化,本次调研数据显示,接近13%的小镇青年选择从事自由职业。在这样的背景下,作为父母的小镇中青年在子女的多元化职业上更加开放,并投入更多的资金在教育消费方面。

在942名有孩县城被访者中,63%为孩子报过非双减的课外课程,其中最高的三类课程分别为书法绘画(34%),舞蹈类(29%)和乐器或声乐(22%)。当被问及报班目的时,“希望给孩子培养兴趣”占55%,其次是“孩子自己喜欢”(52%),16%的父母希望通过培训让孩子有机会做相关的行业/职业。

丰富生活,有限场景

整体而言,县域中青年居民生存无忧,对于生活的整体满意度较高、时间富足,平均每天工作7.2小时,睡眠8小时,另有2.5小时的娱乐时间。由于工作时间和通勤时间短,使得小镇中青年的休闲时间较长。大约75%被访者基本18:15之前就能到家。

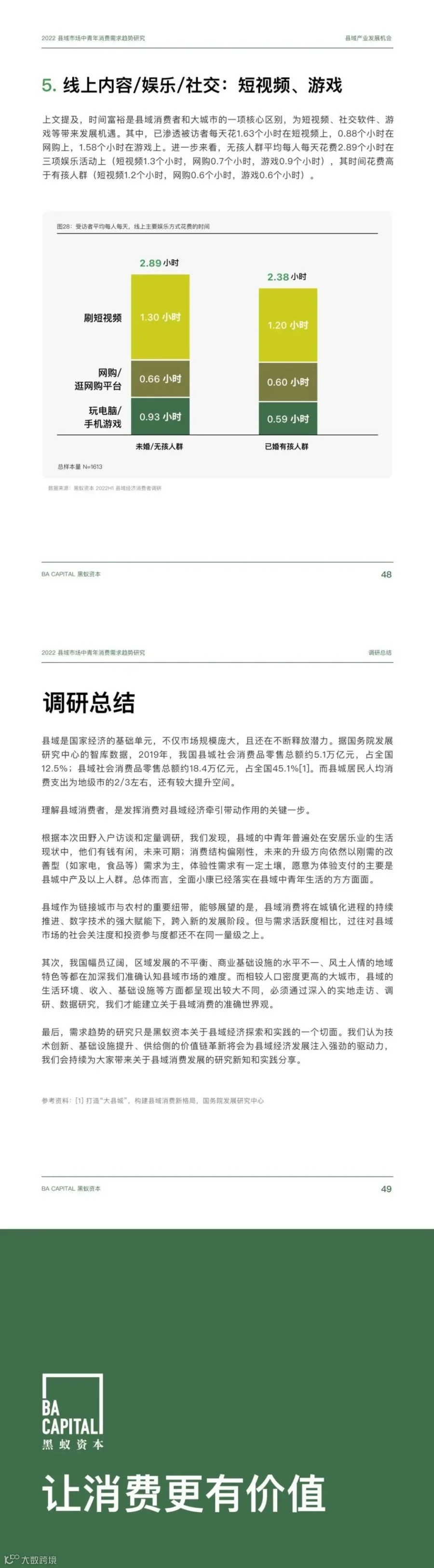

从家内和家外两个场景来看,玩手机/上网/玩游戏和看电视是家内活动的主要休闲娱乐方式。小镇中青年平均每人每天在短视频上花1.24小时,网购0.6小时,游戏0.7小时,占比高达68%的看电视值得关注

然而,由于中小镇青年可用于娱乐休闲的预算并不充裕,县城的娱乐休闲设施和业态不够新鲜和多样化且消费偏高,现阶段小镇青年在丰富生活的娱乐休闲的需求尚不能很好满足。

数据表明,咖啡厅、奶茶店等有利于聊天聚会的零售业态在下沉市场仍然有着很大的发展空间。与朋友/亲人见面聊天或聚会和逛街购物分别是小镇中青年家外的主要活动,比例均超过60%,而当他们居住的地区新开了一个可以游玩/社交聚会的新去处,62%最希望和家人一起去,36%表示会和朋友一起去。

报告还进一步测试了其品类升级和降级的意愿度。从总体升级顺序来看,房、车、大家电/家具仍然是消费者升级的优先选项;日常消费中,食品、育儿、衣服鞋帽是排名靠前的升级项;而当需要缩减支出时,社交聚会、美容护肤会成为首先被压缩的消费选项。

报告预测,有五类产业在县域有更大的发展机会,分别为:

1. 县域居民具有高升级意愿的品类,如大小家电、食品升级带来的地方性小吃等全国化发展的品类;

2. 县域居民愿意优先品牌化的品类,如母婴、儿童健康、米面粮油等民生类产品;

3. 能让县域居民升级不提价的高性价比零售业态,如专业集合店等;

4. 能提升陪伴质量的家庭、好友体验消费,如线下社交集成空间等;

5. 能丰富精神生活的线上内容/娱乐/社交,如短视频、游戏等。

获取报告原版完整PDF,请扫下方二维码

▼

报告中观点仅代表机构立场,亲子商业志授权转载供读者参考。

相关阅读

用户研究 | 怎样俘获年轻家庭消费者?家电品牌需从研究Z世代"左右脑"入手

用户研究 | 「生得起,养得好」,三孩时代的生育人群在关心什么?