票据贴现是指商业汇票的持有人(即贴现申请人)在汇票到期日之前,为取得资金而贴付一定利息,将票据权利转让给银行的融资行为,银行在取得贴现利息后将票面金额或在扣除贴现利息后将票据余额支付给贴现申请人。但因票据贴现业务涉及多方法律关系,在出现信贷风险时,银行应如何通过诉讼方式最大程度地维护自身利益是本文探讨的重点。

案件简介

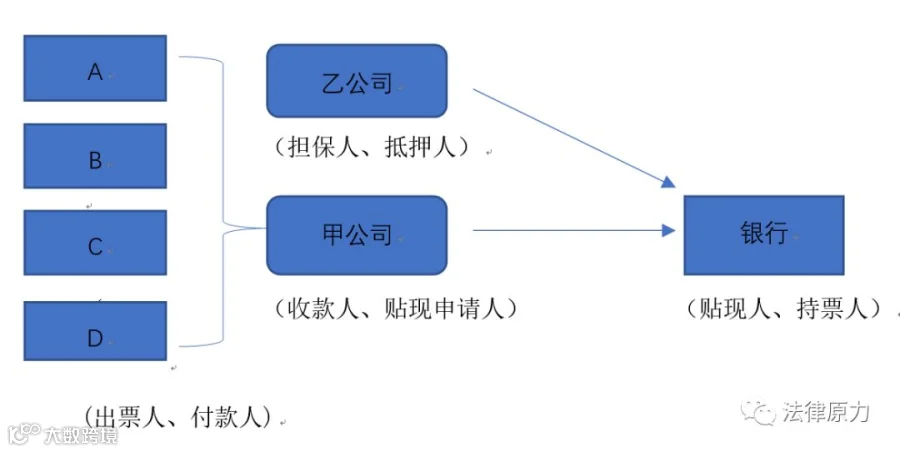

甲公司与某银行签署《综合授信协议》,约定某银行向甲公司提供5000万元的综合授信额度,该综合授信项下的具体业务种类包括流动资金贷款、商业承兑汇票保贴等。同时乙公司为甲公司在该综合授信协议项下的金融借款提供连带担保责任,并提供其名下房地产进行抵押。后甲公司与某银行签署电子商业承兑汇票贴现协议(下称“贴现协议”),由甲公司将其持有出票人分别为A.B.C.D的四张电子商业承兑汇票向某银行申请票据贴现,该票据贴现占用综合授信协议项下的额度。上述四张电子商业承兑汇票的付款人亦为A.B.C.D。现上述四张电子商业承兑汇票到期遭拒兑,甲公司亦未按期返还贴现款,某银行欲通过诉讼途径追索甲公司及A.B.C.D四位出票人的相关法律责任。各方法律关系如图:

裁判要旨

在诉讼过程中,银行以甲公司、乙公司以及A、B、C、D为被告,要求各被告偿还综合授信项下甲公司所欠银行的款项。

➤ 裁判要旨:

关于银行要求甲公司支付贴现款及根据贴现协议约定的逾期还款的违约金予以支持,并判决乙公司对甲公司的还款行为承担连带清偿责任。但对于银行诉请A.B.C.D支付相应款项,法院认为银行以A.B.C.D公司作为商业汇票的出票人和付款人未尽付款义务为由,向A.B.C.D公司主张权利,属于银行与上述公司之间的票据法律关系,应另行向上述公司主张。

上述案件中银行与甲公司、乙公司之间存在金融借款关系,在金融借款关系下,银行与甲公司、乙公司为合同关系。而另一方面,从票据法律上来看银行为四张票据的持票人,而A.B.C.D公司则是票据的出票人及付款人,甲公司为票据的背书人。存在合同关系与票据关系的竞合。

法律分析

壹

合同关系与票据关系发生竞合时可否一并起诉

在合同关系与票据关系竞合时,银行不能在同一诉讼中既依据合同关系向债务人和担保人主张贷款、担保合同责任,又依据票据关系向出票人、承兑人主张票据责任,但可在依据合同关系向债务人和担保人主张贷款、担保合同责任后,再依据票据关系另案向出票人、承兑人主张票据责任。

从案件所涉法律关系角度来看,债权请求权与票据追索权分属不同的法律关系,基于票据无因性原则,以及《最高人民法院关于审理票据纠纷案件若干问题的规定》(以下简称《票据法司法解释》)和司法实践所确立的票据权利纠纷、票据法上非票据权利纠纷及与票据有关的基础法律关系纠纷,分别管辖、分案处理的规则,实践中受理法院一般认为,二者之间没有法律上规定必须合并审理的牵连性,无法在同一案件中合并诉讼。

从另一方面来看,银行基于合同关系,以债权作为请求权基础,要求合同的相对方承担责任符合法律规定。但这并不意味着银行如选择以合同关系进行诉讼,则将放弃对出票人及付款人的权利。根据《票据法》第六十八条规定:汇票的出票人、背书人、承兑人和保证人对持票人承担连带责任。持票人可以不按照汇票债务人的先后顺序,对其中任何一人、数人或者全体行使追索权。持票人对汇票债务人中的一人或者数人已经进行追索的,对其他汇票债务人仍可以行使追索权。被追索人清偿债务后,与持票人享有同一权利。因此,虽然银行基于合同关系已向票据的贴现申请人(背书人)主张权利,但根据该规定,银行仍可向票据的出票人及承兑人进行追索。

贰

关于综合授信协议项下担保人的责任是否可延伸至票据关系

根据银行与担保人签署的最高额保证合同及最高额抵押合同,其所担保的范围为债务人与银行综合授信项下形成的一系列债权债务关系,包括基于商业承兑汇票保贴业务而形成的债务。但在出现合同关系与票据关系竞合的情形下,担保人的担保范围是否及于出票人或付款人的付款义务?答案是否定的。根据《票据法》第四十六条规定保证人必须在汇票或者粘单上记载下列事项:(一)表明“保证”的字样;(二)保证人名称和住所;(三)被保证人的名称;(四)保证日期;(五)保证人签章。因此,如在汇票上未载明“保证”字样的,则持票人将不能依据票据保证行为要求担保人承担相应的担保责任。

叁

关于合同关系及票据关系下,银行要求各义务人承担违约责任以及利息的计算问题

根据《票据法》第七十条持票人行使追索权,可以请求被追索人支付下列金额和费用:(一)被拒绝付款的汇票金额;(二)汇票金额自到期日或者提示付款日起至清偿日止,按照中国人民银行规定的利率计算的利息。因此,持票人依据票据法律关系行使追索权时,除要求各义务人支付票面金额以外,有关利息的计算应按中国人民银行规定的利率计算。中国人民银行《支付结算办法》第四十六条规定:银行向债务人和出票人所能追索的利息为汇票金额自到期日起至实际清偿日止,按照中国人民银行规定的同档次流动资金贷款利率计算的利息。

而根据银行与贴现申请人签署的有关贴现协议,关于违约金以及逾期还款的计算方式与票据法律关系项下的利息计算方式不一致,则银行基于不同的法律关系进行追偿时,适用的利率标准也不一致。

肆

基于合同关系与票据关系进行判决后,判决的执行问题

在银行办理电子商业承兑汇票贴现业务时,贴现申请人向银行提供的票据的出票人往往不止一人,因此,在执行过程中将面临如贴现申请人已向银行偿还部分款项,但无法明确偿还的是哪张汇票的贴现款,这将对后续票据追索权纠纷中的执行产生影响。根据票据法规定,行使再追索权的被追索人获得清偿时,应当交出汇票和有关拒绝证明,并出具所收到利息和费用的收据。因此,如银行基于合同关系项下的债权得到清偿,则相应票据的权利将转回贴现申请人,贴现申请人可凭借其已清偿款项的凭证向出票人或付款人进行主张。

结语

综上,在合同关系与票据关系竞合的情形下,银行在进行诉讼时,将依据不同的法律关系分别对不同的债务人进行追偿。同时,因票据纠纷与合同纠纷的管辖法院不同,无形中将增加银行的诉讼成本,因此,银行在办理此类业务时,应尽量将出票人或付款人纳入综合授信协议的范畴。

❖

作者 | 高晓芳

编辑 | 高晓芳 吴雅赟

▼

该文章系法律原力团队原创,如需转载请注明作者及出处。

更多资讯,请扫码关注

法律原力是以北京大成律师事务所张笑声、展庐平律师为核心的法律服务团队,长期致力于为客户提供优质高效的法律服务。业务范围囊括银行与金融、公司并购与重组、破产重整、房地产与建设工程、不良资产处置、争议解决、合规与风险控制、财富管理等领域。