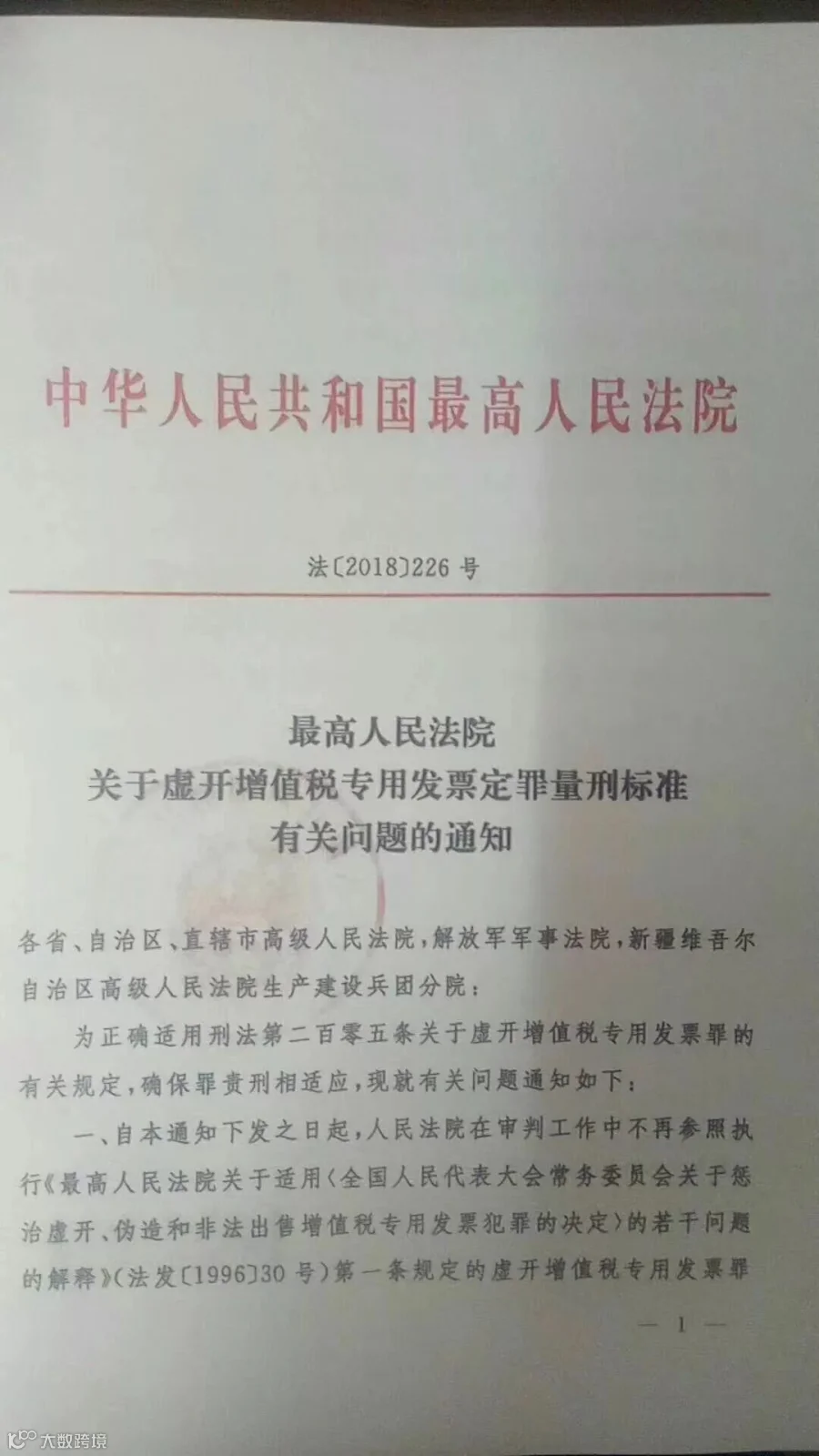

最高人民法院

关于虚开增值税专用发票定罪量刑标准

有关问题的通知

法【2018】226号

各省、自治区、直辖市高级人民法院,解放军军事法院,新疆维吾尔自治区高级人民法院生产建设兵团分院:

为正确适用刑法第二百零五条关于虚开增值税专用发票罪的有关规定,确保罪责刑相适应,现就有关问题通知如下:

一、自本通知下发之日起,人民法院在审判工作中不再参照执行《最高人民法院关于适用<全国人民代表大会常务委员会关于惩治虚开、伪造和非法出售增值税专用发票犯罪的决定>的若干问题的解释》(法发[1996]30号)第一条规定的虚开增值税专用发票罪的定罪量刑标准。

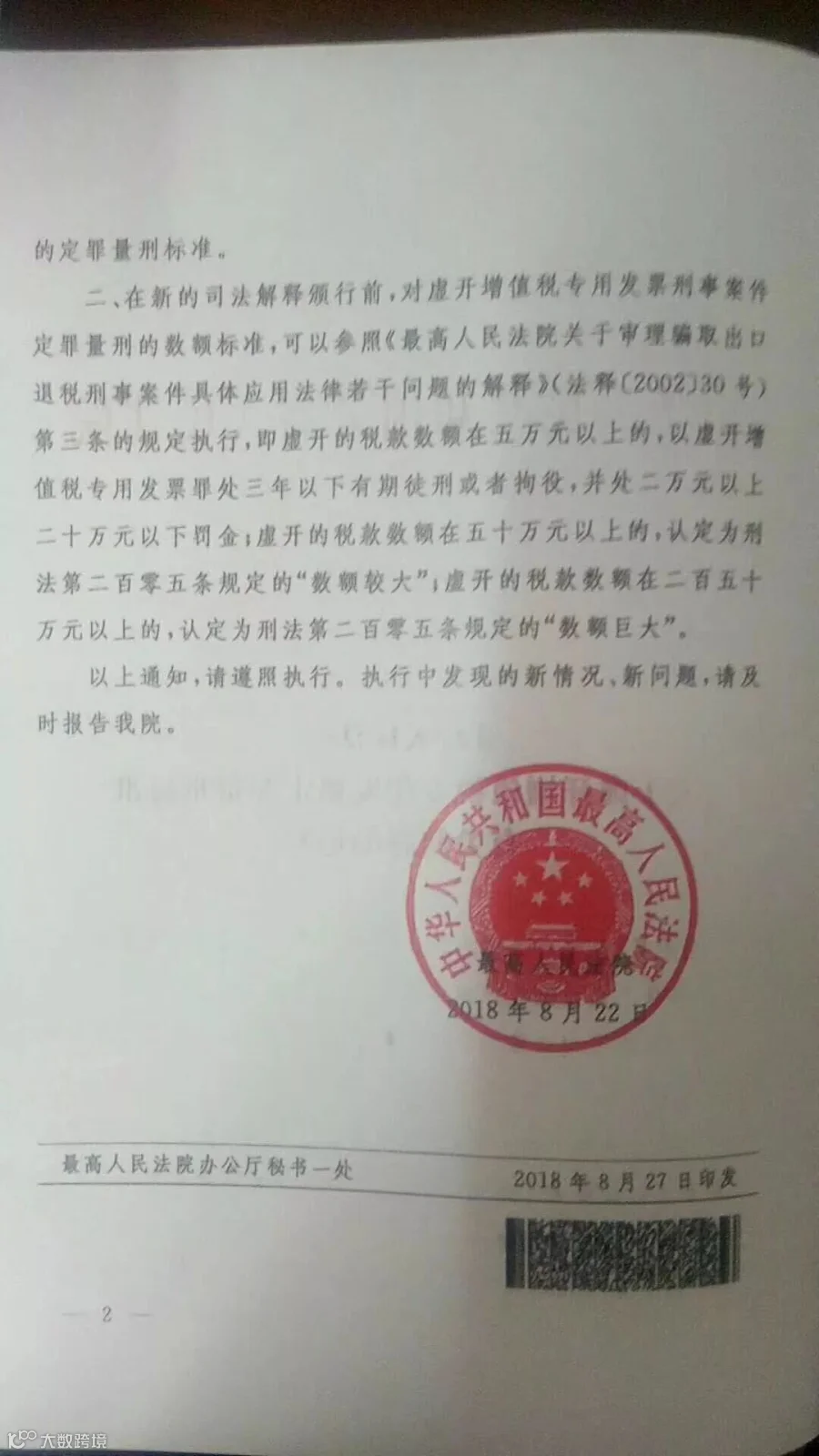

二、在新的司法解释颁行前,对虚开增值税专用发票刑事案件定罪量刑的数额标准,可以参照《最高人民法院关于审理骗取出口退税刑事案件具体应用法律若干问题的解释》(法释[2002]30号)第三条的执行规定,即虚开的税款数额在五万元以上的,以虚开增值税专用发票罪处三年以下有期徒刑或者拘役,并处二万元以上二十万元以下罚金;虚开的税款数额在五十万元以上的,认定为刑法第二百零五条规定的“数额较大”;虚开的税款数额在二百五十万元以上的,认定为刑法第二百零五条规定的“数额巨大”。

以上通知,请遵照执行。执行中发现的新情况、新问题请及时报告我院。

最高人民法院

2018年8月22日

【来源:法治中国】

【版权声明】

1.本公众号所有原创作品均是大成法润律师团队成果,如需转载请联系小编授权,否则后果自负。

2.转载文章版权归原作者所有,部分转载作品作者及来源标记如有误,实属小编无心之举,望原创作者友情提醒,如有侵权,请联系小编改正或删除。

3.部分内容图片源于互联网,版权均归原作者所有,如有侵权,请立即联系小编删除。

【免责声明】

大成法润律师团队对所有原创,转载,分享的内容观点均保持中立,不对文章中内容的准确性、可靠性或完善性提供任何明示或者暗示的保证,推送文章仅供参考。

【团队概况】

大成法润律师团队系北京大成(南昌)律师事务所内部的一支专业律师团队,本团队常年专注于房地产与建设工程、公司类综合业务、复杂的民商事诉讼、经济类刑事犯罪等领域,拥有深厚的法学理论素养与多年相关行业从业经验,代理过数百起诉讼案件。不但洞悉市场发展趋势,熟谙专业法律知识,实战经验丰富,更能将三者结合,帮助客户做出最佳商业决策,提供充分的解决方案及专业的见解。