编辑 | 金恪KNOW

2017年11月6日,在京东金融全球数据探索者大会上,IMF前副总裁、清华大学国家金融研究院院长朱民发表了主题为“毕加索的鱼——金融科技对传统商业银行的颠覆”的演讲。

点击观看完整演讲

朱民演讲的核心观点如下:

1、金融科技对银行的影响是颠覆性的。

2、在金融领域的应用来看,机器看的更广,时效更快,更精准,执行更有效。

3、如果从交易笔数来看,移动支付增长速度远超银行。

4、在监管、网点、收费标准灵活性和风险承担等四个方面,P2P相对传统商业银行具有优势。

5、金融科技的风险控制较商业银行严格,且数据迭代更快。

6、新的数据,比如社交数据,加上央行征信数据,现在几乎可以完美地描述个人行为和个人的金融风险,所以金融科技领域的小额信贷发展得很好。

7、金融科技对传统金融业的存款、贷款、支付、融资、投资管理、保险等等方面产生了巨大的冲击。

8、金融科技从各个细分市场切入,将传统银行的产品链外化成一个个产业链,而银行的整个服务过程,变成无数公司合作、竞争的过程,不再是银行内部原有体系的内生的管理过程。

9、传统银行的四大支柱——合作伙伴、组合产品、风险管理和物理网络机构,均被金融科技颠覆。

10、新的金融科技通过云计算来降低成本,然后通过人脸识别、精准定位、大数据风控、扁平化地为用户提供服务,大大提高效益。

11、传统银行的贷款、账户管理、存款、投资银行、交易和资产管理这六大产品业务,都可以被金融科技企业蚕食。

12、金融科技带来潜在的风险:数据隐私;对贷款最终的追责和管理;数字货币的发展问题;监管问题。

13、AI智能应用会遍布银行所有的垂直领域和职能部门,这是传统商业银行的未来,也是金融科技的未来。

14、在金融科技的颠覆性冲击影响下,使得银行的内生产品链演变为全社会的产业链,银行的基础业务正被金融科技企业分割蚕食,而如果银行不迎击、反击、蜕变、革新,未来或将毫无价值。

以下为朱民的演讲实录:

感谢蒋教授的介绍,感谢京东的邀请,使我有机会在今天参加这个会,我想讨论的是金融科技对传统银行的颠覆。

金融科技对传统银行是冲击是颠覆性的,虽然刚刚开始,但它的影响已经产生了,所以我用的语言是颠覆。

| 瑞银集团交易大厅以前的样子

| 瑞银集团交易大厅现在的样子

这是瑞士一个一千人的交易大厅,看一个人对全世界同时交易,非常壮观。16年以后这个大厅几乎不存在,是业务没有了吗?交易量翻番了,为什么人没有?

因为人被机器取代了,在这个旁边有一个高盛的交易大厅,当年600名交易员,今天只有4位。

所有的交易今天被机器取代,原因很简单,因为机器看的更广,看得更宽,时效更快,抓的更精准,执行的更有效,全世界来看机器远远超过人的能力。

如果我们用P2P来比较传统的金融机构和金融科技企业的话,我们可以看到两者网点、监管、收费的标准灵活性、风险的承担都不一样。线上P2P几乎在这四个方面都具有优势,它当然大败传统的商业银行。

风险控制是金融科技具有优势的地方,人工智能可以在贷前、贷中、贷后进行客户跟踪管理,我做过银行的首席风险官,在那时候,我们几乎六个月或者一年才迭代一次我们的参数,我们主要靠企业的资产负债表。

今天整个企业和个人的数据维度大大增加了,不仅是资产负载表,收益表、库存、流量、企业的经营,企业领导人的行为都被计算在内,所以整个风险管理的严格性大大提高。

系数的迭代,现在可以做到一个礼拜一次,所以精准度大大提高了。

以前有些事因为风险太大,损失率太高,抓不住而被认为不能碰,现在通过新的数据行为,根据社交数据的行为特征,加上人民银行的征信服务平台,几乎可以完美描述个人行为和金融风险,所以现在小额信贷在金融科技领域发展很快。

金融科技对金融业在七个基础功能产生了巨大的冲击

金融科技对金融业在几个基础功能产生了巨大的冲击:

存款

我估计很多人都会有余额宝,余额宝今天是世界上排名第一的货币基金。

贷款

各种消费信贷、微小信贷,各种产业信贷。

支付功能

当然毫无疑问以支付宝和微信支付为代表。我们看网上移动支付的交易笔数,非银行机构的交易笔数已经是970亿,超过了传统商业银行的257亿笔,它的增长速度都是以百位计。

融资功能

众筹现在很活跃。

投资管理

现在整个财务理财都是机器在做。机器人的服务降低了金融门槛,使得美国以前在50-100万美金为起点的理财降低到今天的5万,费用从5%降到0.3%~0.5%,所以机器人的理财服务发展很快。

保险

对保险人员的颠覆才刚刚开始,未来会更加迅猛,因为人工智能是以场景为基础的,而保险是以场景为基础的行业代表,人工智能在保险应用会非常广泛。

金融科技外化传统金融产业链,缩短人工周期

如今,整个金融市场发生了根本性的改变,所以这根本上颠覆了现有的金融机构。

现有的金融机构里其发展是内生性的,从设计到风管、风控、财务监督,到走向客户到网点,再到信息反馈,完全是银行内部的一个产品链。

但是,今天细分市场的金融科技,已经完全把银行产品链肢解成一个一个垂直的产业链来切入,把这个产品链外化成一个产业链,整个银行的服务过程,变成社会的过程,或者合作的过程,竞争的过程,不再是银行内部已有的原有体系的内生的管理过程。

这个产品链越拉越长,越拉越细,最后变成一个社会化的产业链。

这对传统商业银行是一个根本性的颠覆,这个颠覆不但是在产品的理念上,更多的是在经营、管理的理念上,在组织架构的理念上,它根本上改变了传统商业银行的经营模式。

这将会是一个完全的市场化过程,也是一个巨大的挑战,所以金融科技挑战了传统银行对客户的管理——

它挑战的业务流程,使得一个很长的人工周期变得很短;

它挑战了银行的信用风险管理,使得风险前、中、后的管理大大加强;

它影响银行的客户、产品结构、渠道,它影响着银行根本的最为宝贵的客户资源和客户管理。

所以,传统银行的风险议价、收入和利润在本质上改变了,因为它从内生变成外和市场的过程。

金融科技颠覆银行业务根基,带来银行“新零售”

传统银行有四大支柱,合作伙伴、组合产品、专业的风险管理、以及物理的网络机构。

今天这四点都被金融科技所颠覆:

战略合作者变成众多市场产业链的合作者;

产品由整个产业链供应,而不单是银行供应,有无数的供应商在这个产业链上;

专业的风险管理几乎可以被机器取代80%以上;

分支机构已经变成所有人手中的手机。

所以,传统商业银行赖以生存的基础发生了根本的变化。

新的金融科技是从数字世界和物理世界两个方面,通过云计算来降低成本,然后再通过生物特征的人脸识别,精准定位、大数据风控、扁平化简单直线的客户接触,做到为客户提供多方面的服务,而且效益大大提高,所以这是一个智慧金融的过程。

这个过程现在刚刚开始,但它的前景确实非常宽广。

2015年我们对全世界整个金融科技企业包括网络金融等等做了统计调查,如下图,在不同的产品市场的分割中,从纵向来讲,是零售、商业中小客户和大公司客户。另外一个方向来说是银行的四大基本业务,账户管理、贷款、支付、金融资产的管理和资本市场的经营。

从这四个方面来说,可以看到网络金融占比最多的还是在零售,这个深的颜色表明资本的利润回报率是很高的。科技金融已经占了25%的全球的市场份额;而零售贷款占了14%。

这个比重虽然才刚刚开始,但是其实确实是非常大的比重,所以这个颠覆已经开始。

金融科技向银行表内业务蚕食

我们把传统商业银行所有的业务分解成两块——表内业务和表外业务。

表外业务就是银行利用资产负债表做出产品销售,它不承担表内的资本金的风险。

2016年,全世界商业银行的总收入在整个表内业务是2万亿,占总收入的54%。表外业务是17500亿美元。但交税以后净利润,表内业务只有4300亿,表外业务占了6200亿,表外业务占了59%。

银行靠资本,如果算资本的占用率和回报率,我们可以看到表外业务整个的资本回报率是22%,表内业务整个资本的回报率只有6%。表外业务,毫无疑问是一个低资本高回报的大肥肉。

从现在金融科技的发展来看,我们已有的表外业务,贷款、账户管理、存款、投资银行、交易和资产管理这六大产品业务,都可以被金融科技企业蚕食。

然而,表外业务被取代以后,仔细看表内业务——传统商业银行在表内业务受益最多的是贷款,第二多是账户管理,第三是存款,第四是投资银行。

为什么金融科技企业不能做贷款?

为什么金融科技企业不能做大公司的贷款?

为什么金融科技公司不能做账户的管理和现金账户管理?

为什么金融科技企业不能做存款?

已有的技术表明金融科技都可以在这些领域里做,而且可以做的很好。所以金融科技企业向表内业务的蚕食和进攻,我觉得是个时间问题。

平台和垂直领域企业的发展模式,未来走向如何?

颠覆,由此开始。

金融科技几乎可以在现有所有的银行,包括战略性的,决定你的所有。

当然金融科技现在面临一个很大的问题,就是平台对众多的提供者。我们可以看到现在金融科技一方面是以平台为基础,一方面是以垂直的细分市场的产品的提供者,切入传统金融的产业链。

从中国来看,百度、蚂蚁金服、腾讯、中国平安,毫无疑问是大平台,而下面很多都是做服务来走向这个平台,或者走向传统金融银行合作。

未来这个格局怎么发展?现在看来不清楚,但这又是一件特别有意思的事情。

当然金融科技它有潜在的风险,包括数据的隐私问题、贷款最终的追责和管理问题,数字货币的发展问题,监管问题等等,这些问题都会在现在和未来不断地改变和冲击金融机构,特别是科技金融机构的发展。

我们把传统银行所有的业务放在一起,前面有产品和服务,中间是银行的内部管理,前台有销售、客服,中台有风险管理,后台有IT、审计、财务。

我们今天看到了人工智能的技术、搜索处理、规划和探索、语音生成、图象生成、导航等等。

我们把现有的技术,反射到银行的业务,这些技术可以得到很好的应用,这就是传统商业银行,也是金融科技的未来。

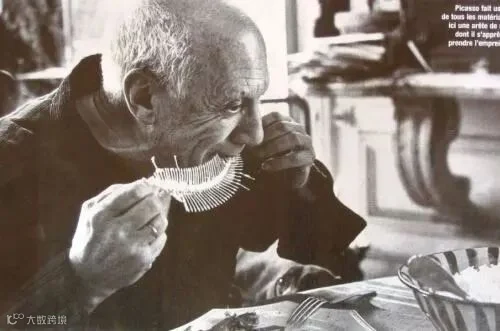

未来的银行,毕加索的鱼

现在讲讲娱乐,毕加索是我们都熟悉的一个画家,九十年代的时候有一个记者想采访毕加索,到他家门口,发现他在吃鱼,结果这张照片使那个记者成了名记者——毕加索瞪着眼睛吃鱼的照片让所有人都很惊讶,这个鱼骨是毕加索吃完鱼之后留下的骨头。毕加索特别精力充沛,连吃鱼也吃得特别精彩,吃得干干净净。

我说,在金融科技的冲击下,传统银行的内生产品变成一个社会外生产业链的时候,传统银行的鱼,其实是在被垂直细分的金融机构蚕食和分割。

如果传统商业银行没有反击,没有积极的动作,我觉得用不了多久,金融科技就会一个产品一个产品,一个领域一个领域残解传统商业银行的鱼。

鱼头,仍然存在,鱼骨也还在,但是鱼头和鱼骨的价值何在?我们并不所望炖那个鱼骨头汤喝。

假设金融机构咄咄逼人的进攻,传统商业银行没有反击,它就会变成像毕加索这条鱼一样。

在金融科技的攻击下,我觉得传统银行会迎击、反击、蜕变、创新,使自己变成一条新的鱼。我们今天还不知道这是条什么鱼,但我们仍然相信这条鱼会继续的活着,仍然游的非常迅猛。

今天讲的是第一节,金融科技对传统银行的颠覆,这个颠覆是革命性的,是必然的。下一步就要看传统的商业机构如何应对这个攻击,使自己变成一条新的鱼在未来的世界中活下来。第三节讲监管和竞争怎么形成未来的金融生态。

由于时间关系,我今天的发言就讲第一节,希望以后有机会和大家交流,传统的商业银行怎么蜕变,怎么改变,怎么发展,怎么赢的胜利,使自己变成毕加索的一条新的鱼,谢谢大家。

来源:第一消费金融(ID:TodayCFC)、雷锋网、京东