RCEP第三章对“原产地规则”的相关进行约定。本章共计35条和两个附件(附件一“产品特定原产地规则”,附件二“最低信息要求”),笔者拟以内容、程序两大方面分两篇文章向大家介绍,请大家持续关注。

本文重点:

区域成分累计规则。区域成分累计规则作为本次RCEP中的一大亮点备受关注。现今社会原产地规则大多都属于双边原产地规则,货物从一国进入到另一国,需要达到该国增值标准或生产要求才可以享受相应福利,门槛较高;但本次规则可以通过缔约国产出的中间品来一同满足该要求,大大降低门槛。

答:

(1)原产地规则是指:一国国家以法律或参与的国际协定中约定的方式确定货物制造或生产的国家。该规则的设立,旨在确定货物能否享受一国的关税优惠、差别待遇、数量限制等措施。

举例说明,假如一货物依照A国的法律或国际协定被认定为B国的原产货物(该货物不一定完全在B国制造生产),则该货物可以享受A国对B国货物的相关待遇。

(2)关于为什么需要关注原产地规则,这就提到本次RCEP的一个亮点“区域成分累计规则”[1]。我们继续举例加以解释。

现假设ABCD四个国家都是RCEP缔约国,且各缔约国相互约定只要货物的累计价值成分达到40%,即可享受0关税。现在一货物拥有A、B、C三国各15%的价值成分,并最终由C国出口至D国。如果没有区域成分累计规则,则该货物仅有C国15%的价值成分,无论如何都无法享受0关税;但现在有了区域成分累计规则,则该货物的价值成分变成了15%+15%+15%=45%,超过40%的要求,该货物经由C国出口至D国时可以享受0关税。

区域成分累计规则对贸易商的最大利好就是,降低了货物享受关税待遇的准入门槛,贸易商可以在缔约国范围内进行原料采购而不用担心无法满足原产地要求。但请注意,RCEP现在的文本仅约定货物的生产材料可以享受该规则的待遇,其他方面仍然需要各国经审议并达成一致。[2]

2、如何认定货物的原产地?

答:

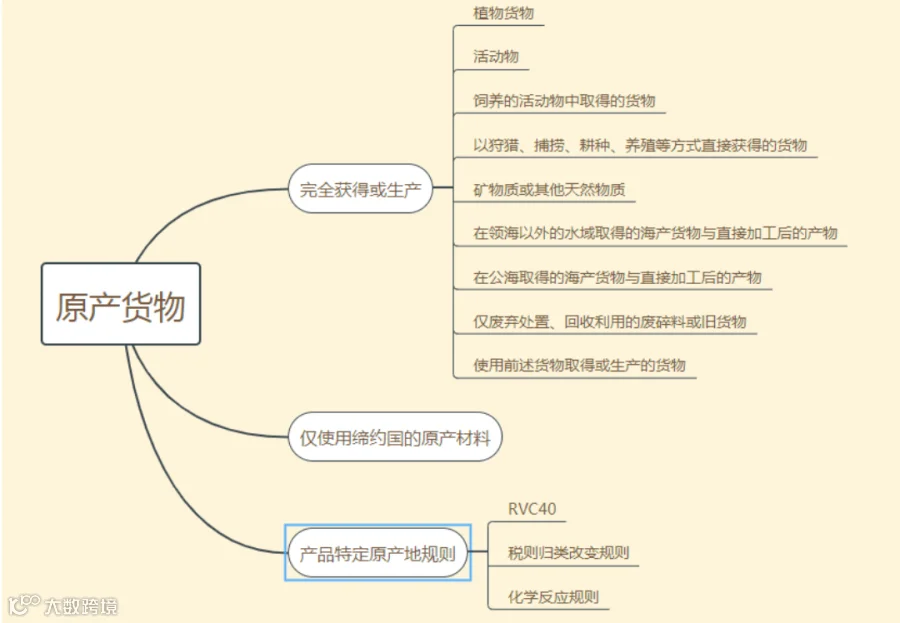

对原产货物的认定见下图:

现对上图进行解释。RCEP对货物是否属于原产货物分为三大块,完全获得或生产、仅使用缔约国材料、产品特定原产地规则。

(1)对完全获得或生产的货物,RCEP采取穷尽式列举的方式列明,以上内容可以简单概括为在某一缔约国内以种植、采摘、饲养、捕捞、提取等方式完全获得或生产的货物。[3]

(2)仅使用缔约国材料的货物,则可能涉及前文提及的区域成分累计规则。

(3)产品特定原产地规则下的货物,根据RCEP第三章与RCEP附件的规定,包括三种认定规则:区域价值成分(RVC)规则、税则归类改变规则、化学反应规则。

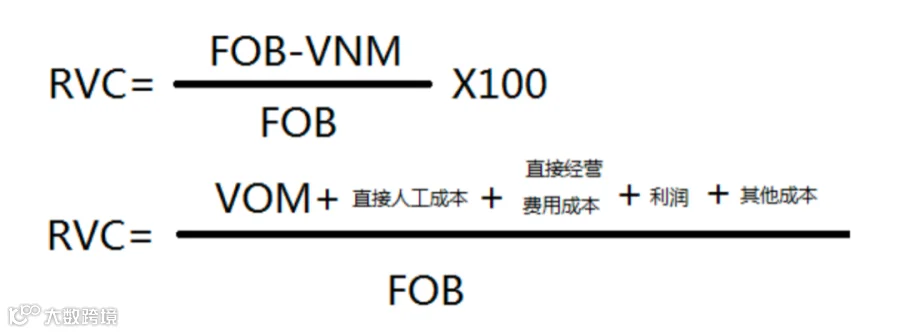

①区域价值成分规则(RCEP约定区域价值成分达到40%,简称RVC40)是指,根据以下两种计算方法之一货物的原产地成分达到40%,即可认定为原产货物。[4]具体计算方式见下[5]:

FOB,国际贸易术语,无论以何种运输方式将货物运抵最终出境口岸或地点的运输费用在内的船上交货价值;

VNM,生产货物的非原产材料价值;

VOM,获得或自行生产并用于生产货物的原产材料、部件或产品的价值;

直接人工成本,包括工资、薪酬、其他员工福利;

直接经营费用成本,经营发生的总体费用。

②税则归类规则指的是对非缔约国原材料加工后,在商品目录上改变了税目。[6]本规则仅使用于非原产材料,且要求全部非原产材料税目发生改变,具体细分包括章改变、品目改变、子目改变三类。

③化学反应规则指的是货物在缔约国发生化学反应,即应当认定为原产货物。对以下三种情况不属于化学反应:溶于水或其他溶剂、去除溶剂、添加或去除结晶水。[7]

RCEP附件中对每类产品适用哪种规则有具体要求,满足该要求即可被认定为原产货物。例如,鳟鱼要求满足章改变或达到RVC40,满足任意一个条件即可认定为原产货物。

3、是否存在特殊情况?

答:

RCEP对以下情况不予认定为原产货物。

(1)对微小加工和处理与微小含量,不予认定。具体情形RCEP以穷尽式列举的方式进行规定。[8]

(2)对包装材料和容器,一般不予认定为原产货物。[9]

(3)随同货物一起报验的附件、备件、工具、说明书,且仅在货物遵循区域价值成分规则时才能与货物一同纳入计算范围。[10]

(4)间接材料应当被视为原产材料。[11]

(5)非原产材料经过加工后,满足前述规定,可以获得原产材料的资格。[12]

(6)其他特定货物可以由缔约国在三年内磋商。[13]

附:

[1] 《区域全面经济伙伴关系协定》第三章第四条第一款:除本协定另有规定外,符合第三章第二条(原产货物)规定的原产地要求且在另一缔约方用作生产另一货物或材料的材料,应当视为原产于对制成品或材料进行加工或处理的缔约方。

[2] 《区域全面经济伙伴关系协定》第三章第四条第二款:缔约方应当自本协定对所有签署国生效之日起审议本条。本项审议将考虑将第一款中累积的适用范围扩大到各缔约方内的所有生产和货物增值。除缔约方另有共识外,缔约方应当自开始之日起五年内结束审议。

[4] 《区域全面经济伙伴关系协定》第三章附件一第七条第一款

[6] 陆婷:《大成研究 | 《RCEP》第三章原产地规则》载微信公众号“大成律师事务所”,2021年2月9日

[7] 《区域全面经济伙伴关系协定》第三章附件一第七条第六款

[8] 《区域全面经济伙伴关系协定》第三章第六条、第七条

[10] 《区域全面经济伙伴关系协定》第三章第九条

[11] 《区域全面经济伙伴关系协定》第三章第十条

[12] 《区域全面经济伙伴关系协定》第三章第十二条

[13] 《区域全面经济伙伴关系协定》第三章第十四条

【版权声明】

1.本公众号所有原创作品均是大成法润律师团队成果,如需转载请联系小编授权,否则后果自负。

2.转载文章版权归原作者所有,部分转载作品作者及来源标记如有误,实属小编无心之举,望原创作者友情提醒,如有侵权,请联系小编改正或删除。

3.部分内容图片源于互联网,版权均归原作者所有,如有侵权,请立即联系小编删除。

【免责声明】

大成法润律师团队对所有原创,转载,分享的内容观点均保持中立,不对文章中内容的准确性、可靠性或完善性提供任何明示或者暗示的保证,推送文章仅供参考。

【团队概况】

大成法润律师团队常年专注于不动产与建设工程、涉外法律服务、民刑交叉、民商事争议解决等领域,拥有深厚的法学理论素养与多年相关行业从业经验。我们洞悉市场发展趋势,熟谙专业法律知识,实战经验丰富,更能将三者结合,帮助客户做出最佳商业决策,提供充分的解决方案及专业的见解。