编辑 | 金恪KNOW | 洞悉财经大势,金手指GET

中美第一批商品关税将于本周五(7月6日)正式起征,这意味着中美贸易争端实质性地打响。争端究竟会进展到什么程度?是否会升级为全面贸易战?对中国经济影响究竟如何?物价、房价会受影响吗?汇率和股市又会怎么走?这些问题都牵动人心。

本文就从汇市、债市、股市和楼市四个方面,试图分析一下,中国金融市场和宏观经济所面临的压力,以及可能的解决办法。

贸易争端对外汇储备的影响

中美贸易争端,主战场在双方的商品贸易上,但对金融市场的影响也相当深远。

以人民币汇率来看,自今年2月达到高位以来,跌幅已经超过5%。其中6月14日至27日,短短10个交易日人民币汇率从6.4贬值至6.6,贬值幅度达到3.1%。从历史经验来看,这是人民币汇率贬值速度最快的一段时期。

人民币此时走弱,在一定程度上有利于中国商品出口,可以对冲一部分美国加征关税的影响。不过,这个作用仅限于局部贸易争端。

7月6日美国将向中国价值340亿美元的商品征收关税,中国也会对美国同等价值的商品开征关税予以反击。问题是,如果特朗普决定不惜代价,宁可牺牲美国消费者利益和美国经济,也要对中国超过2000亿美元的商品开征关税,对中国经济的影响将是巨大的。

首当其冲就是外汇市场。中国努力推动出口的一个重要原因,就是赚外汇,更直白一点:赚美元。因为美元现在依然是全球最重要的清算货币,我们进口的石油、大豆、芯片等等,都需要大量美元来购买。所以美元储备对于中国而言,非常重要。

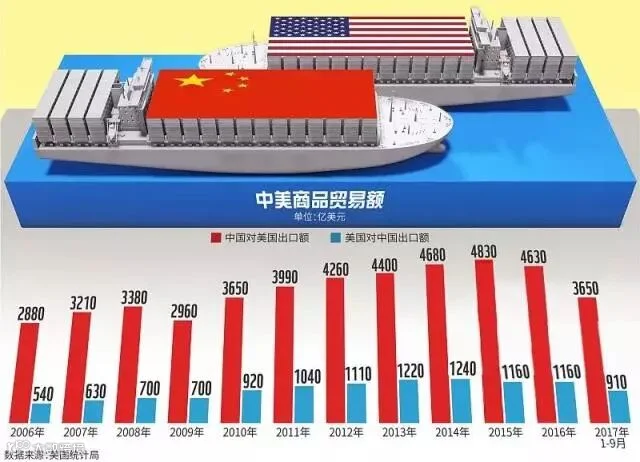

近年中美商品贸易额

可以想象,如果贸易争端持续升温,中国对美国的商品出口将锐减,这将极大减少中国有效的外汇储备;再加上投资形势恶化、看空中国经济和人民币贬值的情绪加剧,在中国投资的外商和热钱如果大量撤离中国,情况会更加严峻。

为了应对贸易争端升级,中国政府做出了积极应对。6月28日,国家发展改革委、商务部发布2018年版外商投资准入负面清单,在22个领域推出新一轮开放措施,外资进入银行、证券、汽车制造、电网建设、铁路干线路网建设、连锁加油站建设等一系列限制将取消。

如果能够因此推动中国的深度开放,对中国经济和金融市场而言,无疑是重大利好。金融市场的完善和健全,外汇储备结构更合理,无疑会让我们对美元外储的依赖性有所降低。但是短期之内,中国的汇率和外汇储备仍要接受市场的压力和考验。

债市压力,内部风险外部化

中国债市问题,是金融市场长期关注的话题之一。

进入2018年,金融业实行宏观审慎管理,就是去杠杆,银行收紧银根,企业和居民去杠杆,债务违约潮不断。6月24日,央行宣布降准0.5%,释放7000亿人民币流动性,说是为了“债转股”,实则是给那些面临债务违约、濒临破产的企业续命。当然,银行从债权人变成了股权人,也把企业的风险扛了过来,最后还是储户和国家来兜底。

全球金融危机爆发以来,中国的广义货币供应量已超过了世界其他地区之和。尽管美国的经济体量更大,但现在中国经济中的货币流通量比美国还多了70%。过去10年,从地方政府到企业,甚至到普通居民,债务负担都在提升。

信贷繁荣会在短期内刺激经济,带来GDP的增长。但长远来看,过度借债度日无异于饮鸩止渴。长达10年的信贷推动经济繁荣,终有走到尽头的一天。数字显示,在2001年到2008年中国保持两位数增长期间,每年债务水平变化并不大;而如今为了获得6~7%的增长,每年需要付出15%以上的债务增长率才行。企业效率和效益不行,只能靠更多的债务驱动。

欠债是要还钱的。当然,国内的企业债、地方债可以通过技术手段进行处理,比如“债转股”,比如“借旧偿新”。因为欠钱太多,很多地方政府每年财政收入能拿来还利息就不错了,很少想过要还本,只能靠上级的税收返还、转移支付和发债度日。

这也就是为什么中国房地产市场的土地价格下不来的原因,土地出让金是地方政府最重要的收入来源之一。土地维持高价格,可以在一定程度上缓解地方政府的财政压力。与此同时,不断向市场释放流动性,也可以在一定程度上缓解债市危机,所谓的“印钞票还债”。这都是处理国内债务的常用技术手段。

中国的大部分债务都发生在广义的国有体系内,包括政府和国有企业。这就给政府很大的腾挪债务的空间。比如中央政府通过地方债置换,将地方政府债务转为中央政府债务。

但是我们借的美元外债,可就没办法通过技术处理“一笔勾销”了,是需要用真金白银的美元来还的。根据国际知名财经媒体报道,2018年,中国的公司、国有企业、金融机构和主权借款人(包括中央政府和地方政府)将有4090亿美元在岸和离岸债券到期,2019年为6190亿美元,未来五年将要到期的2.7万亿美元债务,占中国4万亿美元未偿付债务总额(包括永续债)的一半以上。

在美元进入加息通道、贸易争端阴云密布的当下,想要顺利解决如此高额的债务问题,难度之大,可想而知。

CDR能否让中国股市转向?

截至本周,中国股市从1月的高点下跌了逾20%,跌成了标准的熊市。熊市的通常定义是较近期高点下挫20%。

中国股市的问题,除了长期存在的圈钱割韭菜、监管不利等原因外,在现在的形势下,还有两个突出的原因:

贸易争端的发展势态,超过了人们的预期,很多人都认为贸易争端会更加持久、更加激烈,这自然会对资本市场造成严重影响。比如以科技股为主的深圳市场,2月份已经陷入低迷,就是因为中兴等公司更早陷入到中美贸易摩擦的漩涡中。

中国经济增速放缓的趋势,在各个行业有所展现,因此拖累资本市场下挫。

除了以上两点外,有媒体还指出另一个情况:监管机构加强了对交易行为的监督,具体方式包括给基金管理机构和券商打电话,对大规模出售股票设限等。

今年“两会”期间,时任证监会副主席的姜洋就曾透露:证监会用数年时间开发出对市场参与者的穿透式监管,交易所形成了强大的监测网络,从而保护了投资者的利益。当然,此举也是为了维护股市的稳定,以防止出现2015年式的股灾。

当然,为了刺激交易量,证监会还在不断创新,比如推出CDR(中国存托凭证)。所谓CDR,简单地说,就是一种股票的金融衍生工具,当你不能或者不方便直接买到一个外国公司的股票的时候,你可以在本地通过买这种存托凭证来实现对这个公司的投资,这和二级市场上买卖股票还是非常相似的。

如果能把阿里巴巴、腾讯这些受投资者追捧的中国科技巨头引入中国股市,那岂不是一剂强心针?但是事情可没有想得那么顺利。原本挑选小米公司给CDR来一个开门红,结果却是碰了一鼻子灰,小米的官方口径是暂缓,但何时启动尚未有时间表。究竟CDR将如何实施,能否真正拉动中国股市增长,还有待观察。

但显而易见的是,A股短期之内,很难走出熊市了,中国股市需要的也不仅仅是CDR。

楼市,高处不胜寒?

唯一看涨的,还是楼市!但是大家感受到的,是火热的气氛还是阵阵凉意呢?

6月21日下午6时,深圳华润置地公布华润城润府三期销售方案,共计741套住宅房源,备案均价是8.5万元,不仅低于一期8.9万元的备案价和二期9.4万元的备案价,更是远低于周边二手房11万的均价,结果引发众人抢购。可以说,由于限价的影响,目前不少城市一二手房价差存在巨大套利空间,摇号购房成为一个稳赚不赔的生意。

相较于一二线城市限购限价情况下被扭曲而火爆的房地产市场,广大二三四线城市棚户区的改造又是另外一番故事。

中国房价突飞猛进,就连一些四线乃至五线城市房价都能轻松过万元,要知道这些城市往往都是那些库存严重、人口净流出、经济薄弱的地方。这些地方的房价飞涨,跟这几年棚户区改造密不可分,尤其是棚改的货币化安置。

这在短期内的确是拉动了经济增长、推动了GDP增速,但是长期来看,可能会产生很严重的后果:

棚改货币化安置,需要巨额资金,央行采用PSL(抵押补充贷款)提供资金支持,这相当于就是定向放水给二三四五线城市,成为推高当地房价的重要原因

一两年棚改已经透支了接下来五年甚至十年的需求。棚改拉动经济增长的效果到2018年上半年达到顶峰,接下来药效会极大降低,解决的办法只有两条:要么吃得更多;要么换另外的猛药。可中国已经没有地方可供房地产大规模开发了

随着人口老龄化趋势加剧、年轻人向大城市聚集,今天房价高涨的三四五线城市已经有很多过剩的房地产项目,未来这个情况只能更严重。相比起一二线城市来说,中国三四五线城市房地产泡沫更让人担心

对于老百姓来说,并没有比买房更好的投资手段,这也是无奈的选择,因为这些年来,房价一直都是单边上涨。而且对老百姓来说,房价上涨,通货膨胀是全民买单,或者说是没房的人替有房的人买单、买房少的人替买房多的人买单。

贸易争端的大背景下,为了应对外部经济压力、避免通缩、稳定市场,央行还会继续采取适度宽松的货币政策,以保证国内经济的稳定,房地产市场作为巨大的蓄水池,还是有上涨的空间。但是面对货币贬值和通货膨胀,究竟实际上是涨是跌、风险如何化解,就得继续观察才能知道。

在这个时间,特别适合重温一下已故经济学家、产权制度理论奠基人科斯教授为中国开出的药方。科斯一生热爱中国,他甚至用自己的诺奖奖金举办了两届与中国经济有关的学术会议。他的产权制度理论对中国经济影响深远。科斯在百岁高龄的时候,出版了《变革中国》一书,探讨中国经济增长的奇迹,以及“中国究竟做对了什么”,他从经济学、社会学和产权制度等方面,进行了深刻、详实的探讨。

最后,他给出了中国向前进的方向:中国需要打造一个和物质市场一样繁荣的思想市场。

作者 | 戈小羊

来源 | 秦朔朋友圈