编辑 | 金恪KNOW | 领略黑科技,开脑洞GET

围绕国家大数据战略实施要求,为了更好的推动大数据的产业发展,准确掌握大数据产业的发展现状,研判大数据产业的发展趋势,《报告》延续了前期的研究重点及方向,依然聚焦于区域、行业、企业三个层面,通过修订指标体系测算发展指数,剖析发展水平、层次和特点。本报告由工信部信息化和软件服务业司指导,中国电子信息产业发展研究院软件产业所课题组成员承担了本报告的专题调研、数据整理、研究分析和报告撰写工作。

《报告》分为总体篇、区域篇、行业篇、企业篇、展望篇五个篇章。

总体篇

大数据产业指以数据生产、采集、存储、加工、分析、服务为主的相关经济活动,包括数据资源建设、数据软硬件产品的开发、销售和租赁活动,以及相关信息技术服务。大数据产业包括三大类,一是大数据核心产业,指专门应用于大数据运行处理生命周期的软件、硬件、服务等;二是大数据关联产业,指在大数据运行处理的过程中,为其提供基础设施、处理工具、相关技术等的产业;三是大数据融合产业,指大数据与其他行业领域融合产生的新兴业态、升级业态。本报告中所涉及的大数据产业主要指大数据核心产业。在企业篇特色细分领域大数据企业评价中会涉及部分大数据关联产业及融合产业。

区域篇

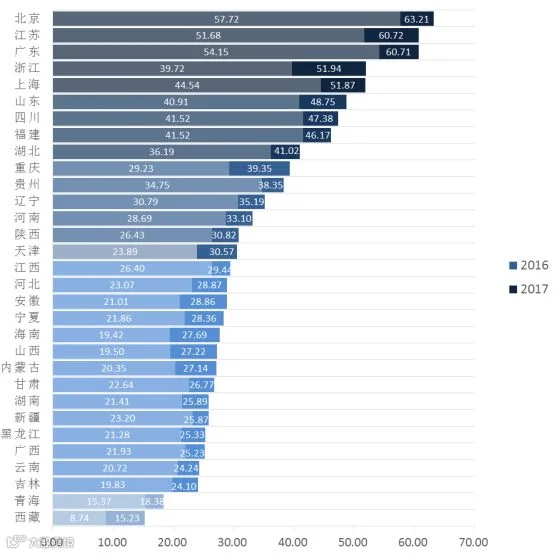

2017年全国发展指数总数为1087.8,比2016年同期增长179.32,各省市增长的均值为5.78。其中,大数据发展指数增长超过10的省市有浙江(12.22)和重庆(10.12),两地在2017年的大数据产业发展水平远高于其他省市。北京、江苏、广东、浙江、上海位列大数据产业发展第一梯队,大数据指数增长平均值为8.13。

国家大数据综合试验区所在区域的大数据发展总指数合计408.36,比去年同期增长62.26,各省市指数增幅均值为6.23,高于全国增幅均值的5.78,大数据产业发展速度高于全国平均水平。其中天津、河北、重庆、内蒙古在2017年的发展势头尤为突出,大数据发展指数在全国的排名都有提升。

国内大数据发展分化较为明显,其中北京、江苏、广东、浙江、上海等五省市,由于信息化程度较高、大数据发展起步早、两化融合工作开展顺利等因素推动,位列大数据产业发展的第一梯队。五省市的大数据发展总指数在全国大数据发展总指数的占比高达26.52%,其领先的优势地位明显。

我国大数据产业发展已形成京津冀区域、长三角地区、珠三角地区、中西部地区和东北地区五个集聚发展区的集聚发展格局。

行业篇

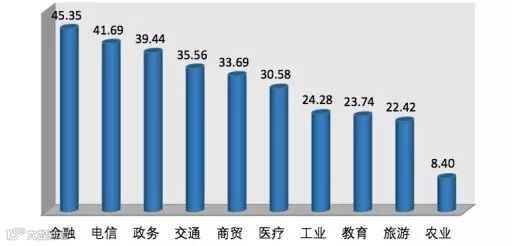

随着《促进大数据发展行动纲要》的深入实施以及《大数据产业发展规划(2016-2020年)》的发布,大数据行业应用进一步深化。以基础环境、数据汇集、行业应用为评估因素,2017年,我国行业大数据发展总指数为305.15,平均指数为30.51,发展水平由高至低依次为:金融、电信、政务、交通、商贸、医疗、工业、教育、旅游、农业,比2016年均有所提高。

行业大数据评估指数排名中,金融、电信、政务依旧荣获前三甲,金融蝉联第一,指数为45.35,高于平均指数14.84,紧随其后的电信、政务大数据发展水平也很高,指数分别是41.69和39.44。

企业篇

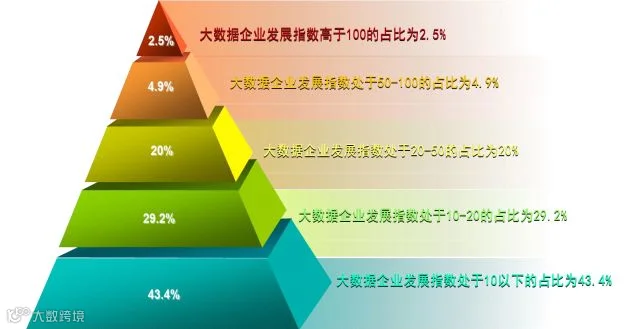

总体来看,我国大数据企业整体呈现“金字塔”状的实力分布。与2016年相比,整体呈现“强者恒强”的发展势头。

从金字塔上层来看,我国大数据企业发展指数高于50的企业数量占比达到7.4%,其中大数据企业发展指数处于50到100之间的占4.9%,高于100的占2.5%,位于金字塔尖端;

从金字塔中层来看,我国大数据企业发展指数处于20-50之间的企业数量占比为20%,处于10-20之间的企业数量占比为29.2%;

从金字塔底层来看,我国大数据企业发展指数处于10以下的企业数量占比达到43.4%,可以看出这一区间集聚了我国大多数从事大数据相关业务的中小微企业。

展望篇

2018年我国大数据产业发展的主要趋势有:

产业将持续保持快速增长态势。预计2018年我国大数据核心产业规模将突破5700亿元。

融合渗透效应向更深层次延伸。延伸方向既包括经济运行、社会生活等应用领域,也包括物联网、人工智能等关联技术。

制造业数字转型作用日益凸显。以大数据驱动制造业数字化转型的新模式、新业态将不断涌现。

技术创新仍是产业发展主基调。大数据领域核心关键技术将加速突破,跨学科、跨领域交叉融合技术研究将成为发展重点。

产业集聚特色化发展态势逐步显现。国家大数据综合试验区建设的不断深入,一批省级大数据产业集聚区将进一步优化资源配置、形成集聚效应、发挥辐射带动作用。

产业生态体系迈入成熟完善阶段。大数据相关政策将加快落地实施,更多创新性政策将加快出台,大数据产业发展环境将进一步优化。

来源 | 中国电子信息产业发展研究院(ID:ccid-2014)