编辑 | 金恪KNOW | 洞悉财经大势,金手指GET

北京时间9月27日2:00,美联储宣布上修联邦基金利率在2%-2.25%目标区间内,这是美联储年内第三次加息,也是2015年12月本轮加息周期开启以来第8次上调利率。

议息会议有何亮点?美国后续加息节奏如何?鲍威尔在新闻发布会上讲了什么?美国加息对国内的影响如何?

美联储议息会议结果

9月加息符合市场预期。美联储声明称“劳动力市场继续加强,经济活动以强劲的速度增长”,就业率一直强劲,而失业率一直保持低位,家庭支出和商业固定投资增长强劲。基于12个月以来的数据,除了食品和能源以外的项目整体通胀率和通货膨胀率都保持在2%附近。总体来看,长期通胀预期指标没有多少变化,预计中期通胀率接近委员会2%的目标。经济前景的风险似乎“大致均衡”。

会议内容:三个要点

加息的顶点

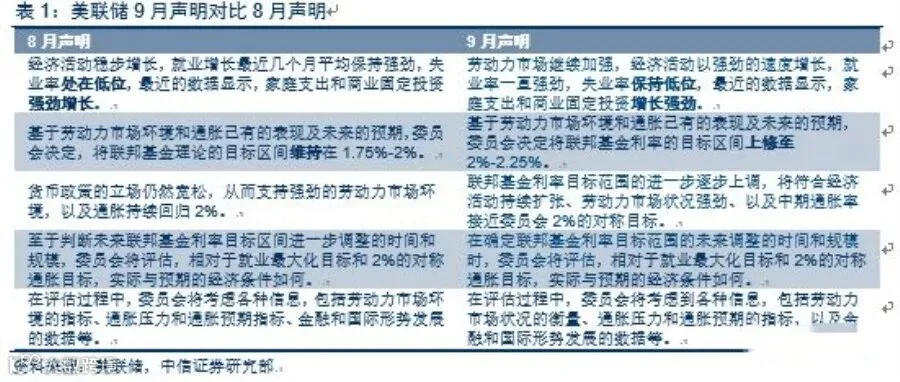

美联储对当前经济表述基本不变,但删除货币政策立场宽松表述。

对比8月会议声明内容,FOMC删除了“货币政策的立场仍然宽松,从而支持强劲的劳动力市场环境,以及通胀持续回归2%”的措辞。市场此前对本次FOMC删除该表述有一定预期,但是美联储在会议声明中正式删除该内容仍然传递出美联储加息接近尾声的信号。

美联储表示,近几个月来,就业率一直强劲,而失业率一直保持低位。对此,美联储重申经济状态以示证明:劳动力市场继续加强,经济活动以强劲的速度增长。家庭支出和商业固定投资增长强劲。基于12个月以来的数据,除了食品和能源以外的项目整体通胀率和通货膨胀率都保持在2%附近。长期通胀预期指标总体上没有多少变化。因而美联储认为经济前景面临的风险大体均衡。最后落脚货币政策,委员会预计,联邦基金利率目标范围的进一步逐步上调,将符合经济活动持续扩张、劳动力市场状况强劲、以及中期通胀率接近委员会2%的对称目标。在确定联邦基金利率目标范围的未来调整的时间和规模时,委员会将评估与其最大就业目标和对称的2%通胀目标相关的已实现和预期的经济状况。该评估将把就业市场环境、通胀压力指标、通胀预期、金融数据和国际形势变化等纳入考量范围内。

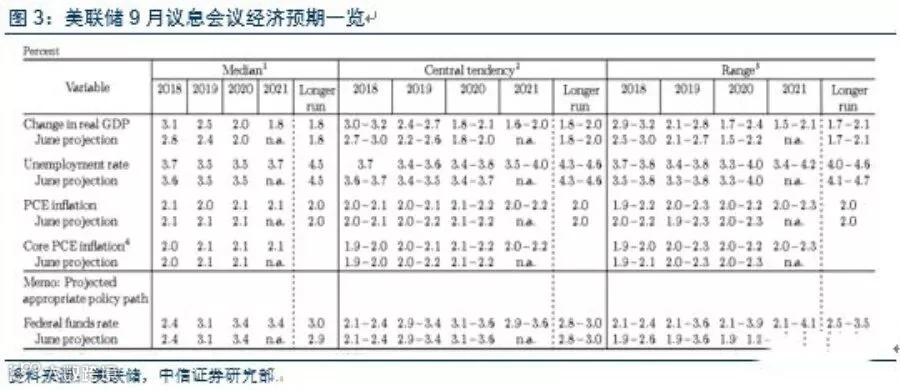

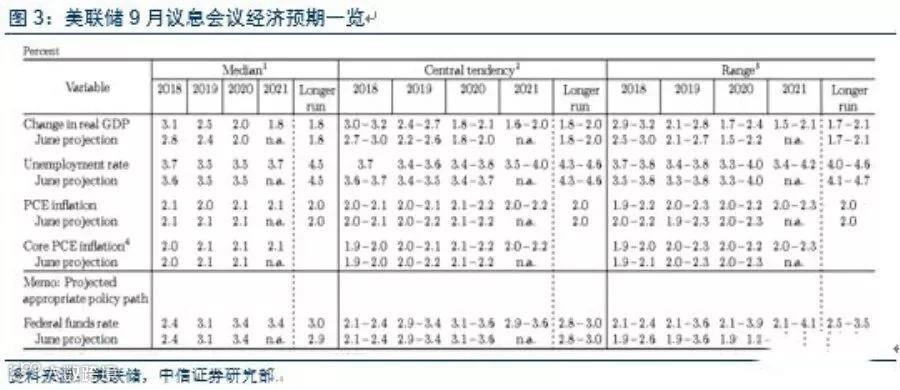

2019年离散的点阵图显示仍有较大分歧,新任美联储副主席或较为鹰派。美联储维持2018年加息四次(重申12月加息预期)、2019年加息三次、2020年加息一次的预期不变,首次公布的2021年点阵图表明2020年之后不会加息,点阵图反映的加息顶点在2020年,虽然2020年与2021年的点阵图离散程度差异较大。更长周期的联邦基金利率中位数(即中性利率)变为3.000%,6月时料为2.875%,上调了12.5个基点。另外,本次会议是8月刚通过国会任命听证的美联储“二号人物”、副主席Richard Clarida的首个FOMC议息会议,对于2019年的预测中,9月份点阵图较6月份点阵图除了两个最低的点有所提高外,还在3.25%-3.50%这个区间内新增了一个点,因此我们推测该点较大的可能是由新任副主席Richard Clarida投出的,即其认为在今年年内还有一次加息之后,明年还将加息四次,观点偏鹰。

经济拐点:增速逐渐回落

由于本次会议室美联储首次公布2021年的经济与利率预期,因此备受市场关注。美联储预计2021年的经济增速为1.8%,失业率预期为3.7%,PCE通胀率为2.1%。更长期的PCE通胀率中位数预期保持不变为2.0%。美国2019年、2020年、2021年的GDP增速预测则分别为2.5%、2.0%、1.8%,呈现逐步回落的过程。我们认为,对于财政与经济的表述也是美联储不看好长期经济增速的证明。

新兴市场国家危机可控

在会后的新闻发布会上,美联储主席鲍威尔称,删除“货币政策立场仍宽松”的措辞不意味着利率预期路径改变。对于贸易战对经济和通胀的影响,鲍威尔认为关税影响仍然相对较小。而对于新兴市场,鲍威尔称尽管部分新兴市场面临压力,但只要美国经济保持增长,新兴市场也会受益恢复。

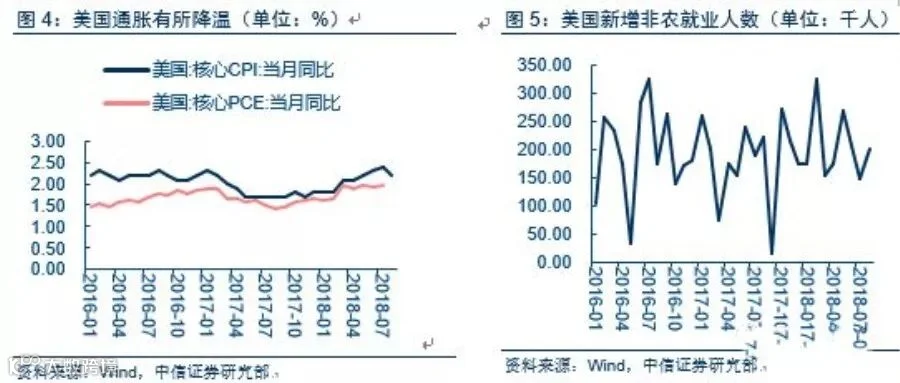

美国经济基本面:通胀降温,就业消费强劲,经济过热风险较小。

美联储公布的9月会议纪要中显示,与会人员认为,现阶段经济活动以强劲的速度增长,劳动力市场继续加强,消费和投资增长强劲,除了食品和能源以外的项目整体通胀率和通货膨胀率都保持在2%附近。

通胀方面,美国8月CPI低于市场预期,或因服装价格创70年来最大跌幅。美国7月 PPI七个月来首次环比零增长。美国7月 PPI 环比0%,预期0.2%,前值0.3%。此前美国6月PPI月率略高于预期,PPI年率则录得六年半以来最高水平。

就业方面,8月新增非农就业人数高于预期且薪资增速快。美国八月新增非农就业人数20.1万人,其中私营部门新增就业人口20.4万人,公共部门减少的就业人口为-0.3万人。失业率方面,美国8月失业率上升至3.9%,高于预期,与前值持平。美国8月劳动力参与率 62.7%,低于前值 62.9%,劳动力市场小幅收紧。美国公布最新数据显示,美国9月8日单周首次申请失业救济人数今值20.4万人,预期21万人,前值20.3万人修正为20.5万人,低于预期。

总的来说,近期公布的数据显示,美国通胀表现稳定,就业市场表现强劲,GDP表现强劲。

美国加息对国内的影响

国内货币政策是否跟随

我们认为在美国加息的顶点已经出现、未来经济增速将出现下滑的状况下,当前国内央行小幅跟进美联储加息的概率较大。

中美周期从分化走向趋同

从昨晚美联储的表态来看,加息的顶点意味着更长期的未来中美国未来经济增速将逐步放缓,有可能促使美国政府重新思考贸易策略,即美国经济增速下降将为中美贸易摩擦提供缓冲,同时随着国内加大开放和优化关税政策的作用,中美周期的分歧有望缩小。

全球金融周期的变化

回顾本轮全球金融周期的走势,随着美联储从2015年开启加息进程,国内在2016年开启去杠杆进程,全球主要的金融周期进入收缩阶段,经过将近3年的时间,美国经济升至高点,但未来也将逐步放缓,如果按照美联储的预测,目前是加息的顶点那么意味着未来的货币收缩压力有可能减缓,同时国内的信用政策也逐步放松,意味着不排除在明年全球金融周期触底反弹那么对于资产价格也是一个有利条件。

降准政策可能很快兑现

此前我们的报告就指出,今年降准政策呈现非常明显的周期性,而且昨日的国务院会议再次提到完善定向降准政策,所以我们认为为了进一步完善货币政策传导和稳内需,货币政策很可能在近期再次降准。那么货币宽松的力度仍将持续,短期的供给压力和通胀预期将在国庆后明显缓解,那么长端利率将出现明显的回落,10年国债利率将再次回落至我们3.4%-3.6%的区间。

来源 | 华尔街见闻