编辑 | 金恪KNOW | 纵览时事要闻,大局观GET

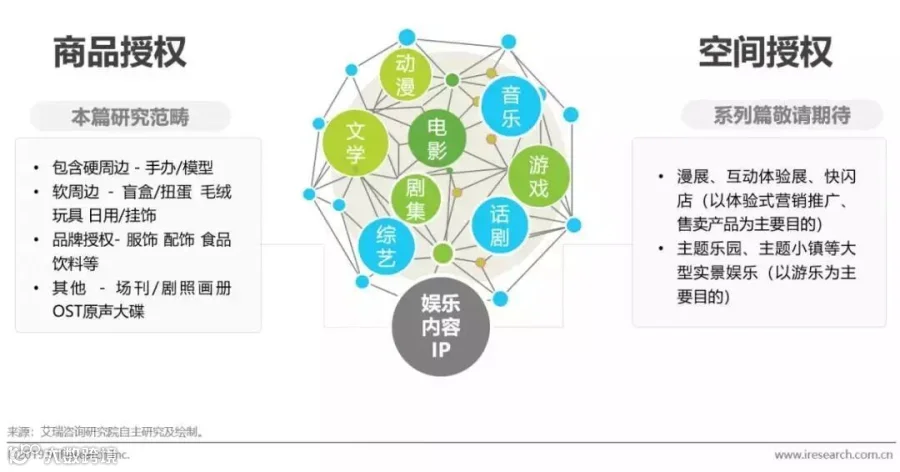

报告研究范畴与分类

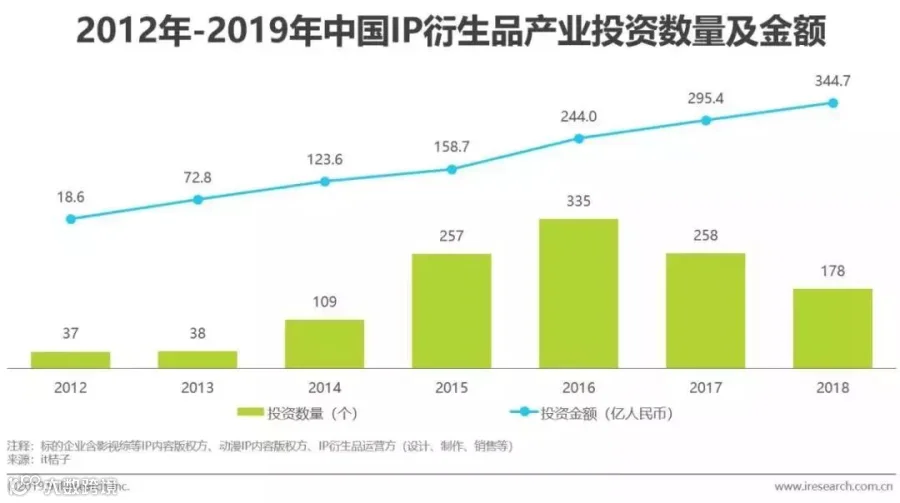

IP版权可以依附于多种内容形态,并在各内容之间流转。如果把内容之间的流转视为IP价值的前端经济,那么IP向商品化衍生(商品授权)和向空间化衍生(空间授权)可以称为IP价值的后端经济。

不同于IP前端经济经历了火爆到目前的冷静期,IP后端经济在中国似乎还未步入正轨。本篇报告将视角落在商品授权领域,通过分析产业未来发展驱动力,对标成熟国家客观分析潜在市场空间,最终在产业链视角下观察现有困境与可行方向。

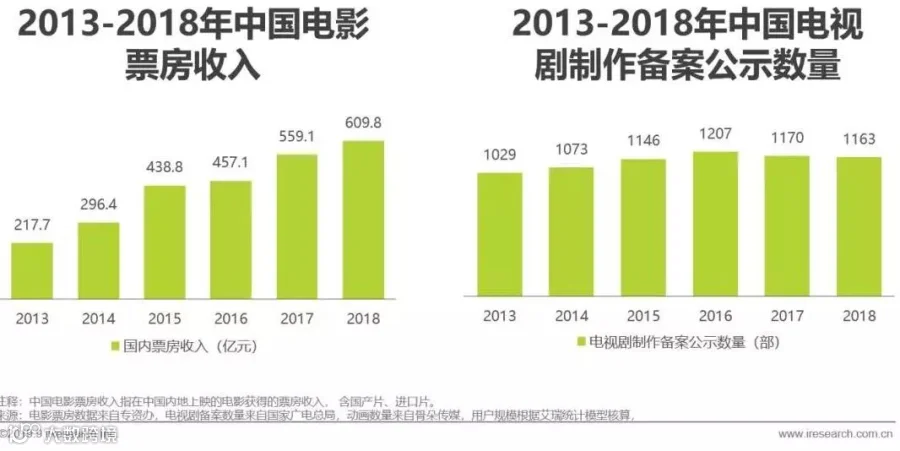

在商品授权领域,IP源以影视、游戏、动漫三类为主。究其原因,主要有:1)影视类:受众基础广泛,其中古装玄幻类国风、历史等传统文化元素较为丰富,便于软周边提取相关元素用于产品开发。同时明星效应明显,可直接带动粉丝经济。2)游戏类:用户付费习惯已经养成,具有高粘性。衍生品与虚拟道具捆绑销售可达到1+1>2的效果。3)动漫类:形象与衍生品开发要素关联度最高,高品质手办较易对二次元粉丝形成“不可抗力”的吸引。且邻国产业珠玉在前,随着国漫崛起未来想象空间较大。

发展机遇:需求与供给侧双重支持

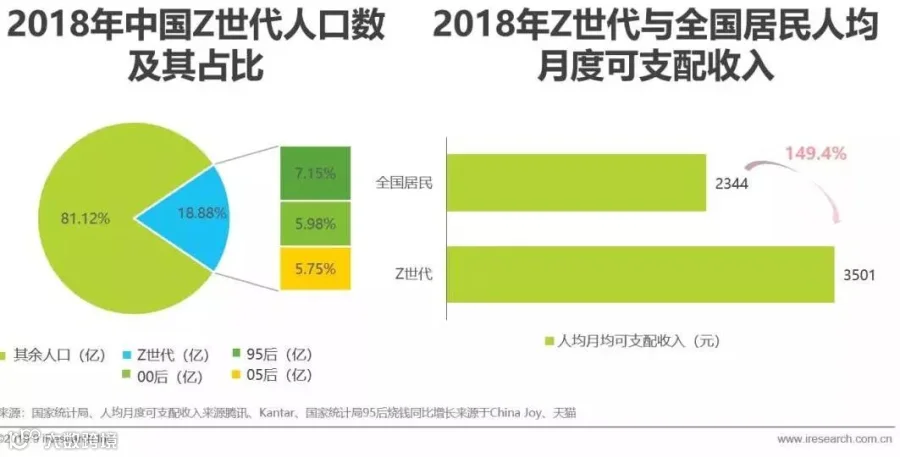

”2018年中国Z世代(1995-2009年出生)人口数占比已接近20%,其中95后占比稍高于00后及05后,达7.15%。Z世代的成长伴随着中国经济的高速发展,他们的马斯洛底层需求早已被满足,在追求顶层精神需求的道路上乐此不疲。包裹IP形象的衍生品对其而言更像是带来归属感和陪伴感的精神食粮,亦或是表达自我精神信仰的专属标签。

同时,Z世代的人均月度可支配收入为全国平均水平的149%,“消费动机”和“消费实力”在Z世代身上得到双重体现,这成为娱乐IP衍生品市场强有力的助推剂。

发展空间:纵/横对比仍具发展空间

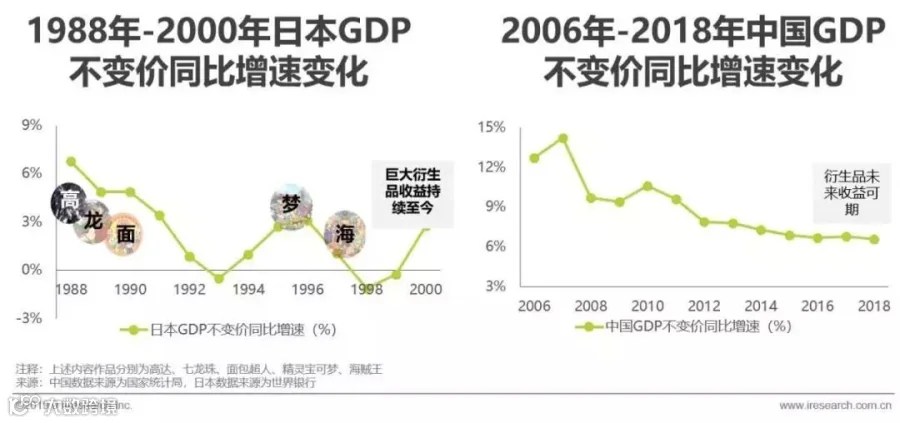

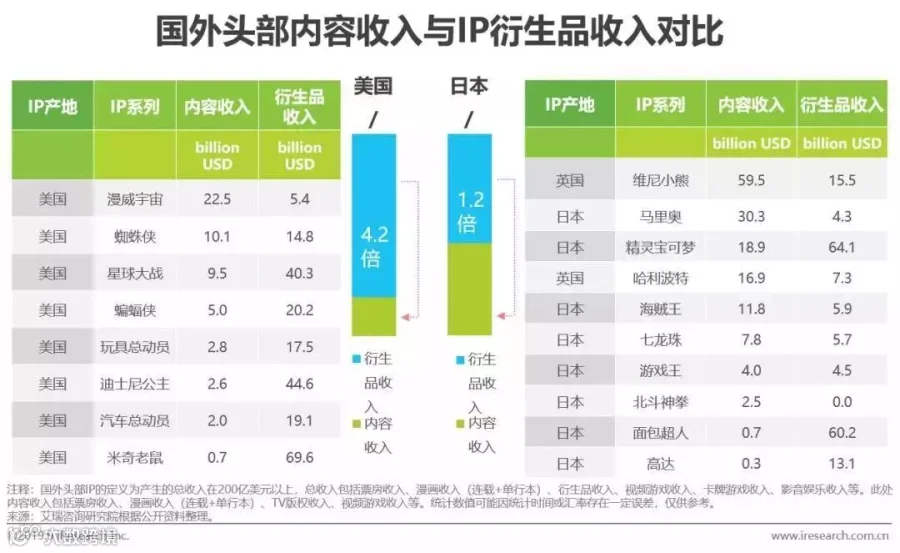

国外头部IP对国内用户亦产生深远影响,IP原产国绝大多数集中在美国、日本两国,英国凭借“维尼小熊”、“哈利波特”也占据两席。通过计算,美国为IP原产地的衍生品收入与内容收入之比约为4倍,而日本、英国衍生品收入则略大于内容收入。

艾瑞分析,造成差异的原因在于美国头部IP主要为影视动画形态,影视内容收入存在天花板。而日本、英国头部IP以漫画、书籍等形态为主,其中漫画通过连载和单行本的方式创造了高额内容收入,甚至在当下互联网时代用户仍然保持着购买实体漫画的消费习惯。这也反映出不论是内容产品还是衍生商品,出于陪伴与收藏情绪实体一直受到消费者的青睐。

发展路径:产业链下的可行方向

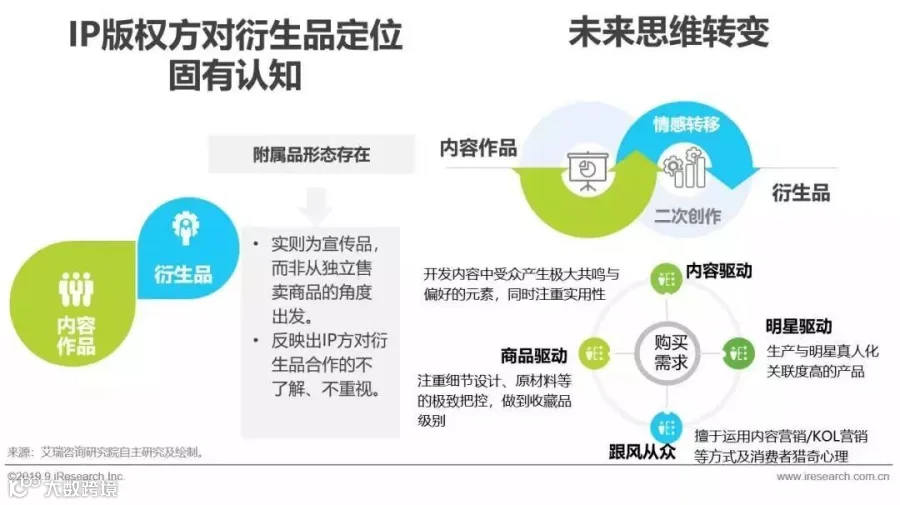

上游:IP版权方

传导机制:IP版权方思维转变—商品化视角,深挖细分用户需求—销量提升

可行方向:衍生品并非只有抓取图片元素完成简单贴片的操作,而是真正产生可以让受众把对IP的情感溢价转移的实物产品,完成IP价值的发掘和重塑,进一步根据不同用户需求明确衍生品品类开发方向。

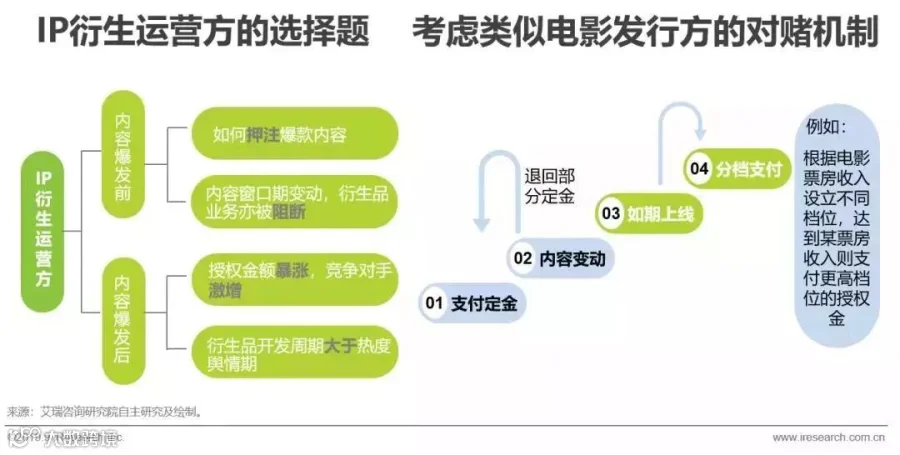

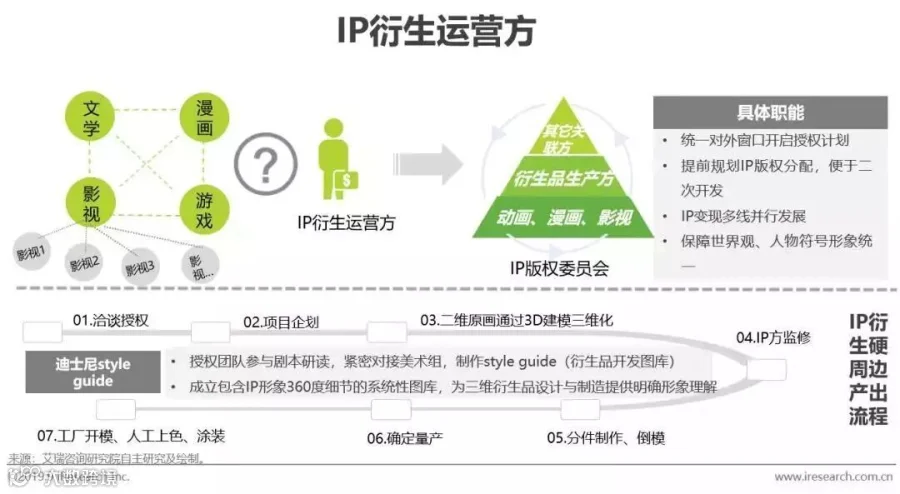

中游:IP衍生运营方

传导机制:对赌机制成为早进场安全垫—保障成品质量及品类丰富度—销量提升

可行方向:通过前期IP评估环节后,IP衍生运营方可采取类似对赌机制与IP上游洽谈授权合作。可一定程度降低内容变动风险,按内容热度支付授权金则可以转移爆款押注风险,以及由于较早进场缓解开发周期不足的风险。

传导机制:统一对接窗口,内容创作阶段介入—保障成品质量/降低沟通成本—提升销量/降低成本

可行方向:日本创作和制作企业同样呈现小、散、多的特点,但版权委员会模式将各关联方集合,实现资源有效且灵活分配,提升IP变现效率。迪士尼Styleguide充当起衍生品制作指南和版权约束文件的作用,提升开发制作效率。

传导机制:具备核心生产要素,高品质硬周边量产能力提升—争取核心受众—提升销量

可行方向:品质才是“硬道理”,集合海外优秀供应商资源,培养产业核心人才,全方位提升硬周边品质。同时多层次链接线上线下渠道,完成内销向出口的转变。

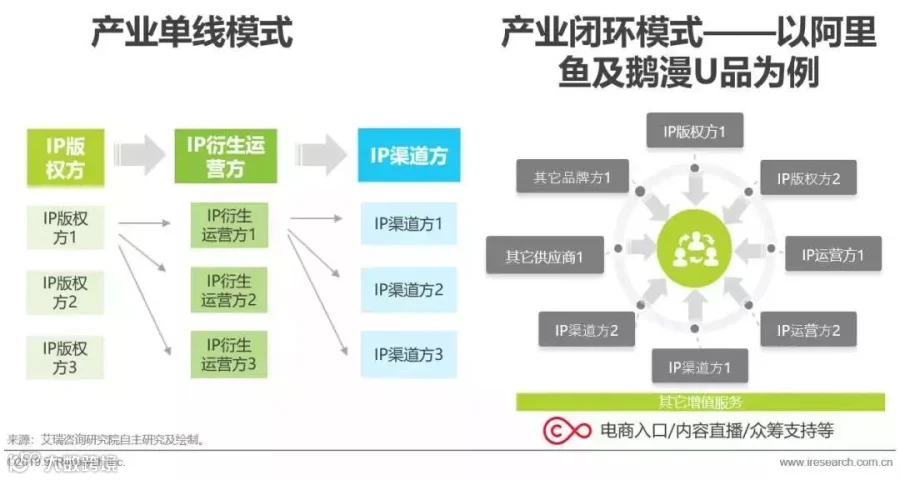

中游:IP授权服务方

传导机制:产业运作模式改善—减少沟通环节及损耗成本—降低成本

可行方向:背靠巨头资源的平台充当中台组织者的身份,吸引产业链所有参与者,将单线模式转为闭环模式。同时依靠自身属性,给予不同资源类型的增值服务。这一过程需要对产业各方持续教育,甚至在初期做出一定让利。

下游:IP渠道方

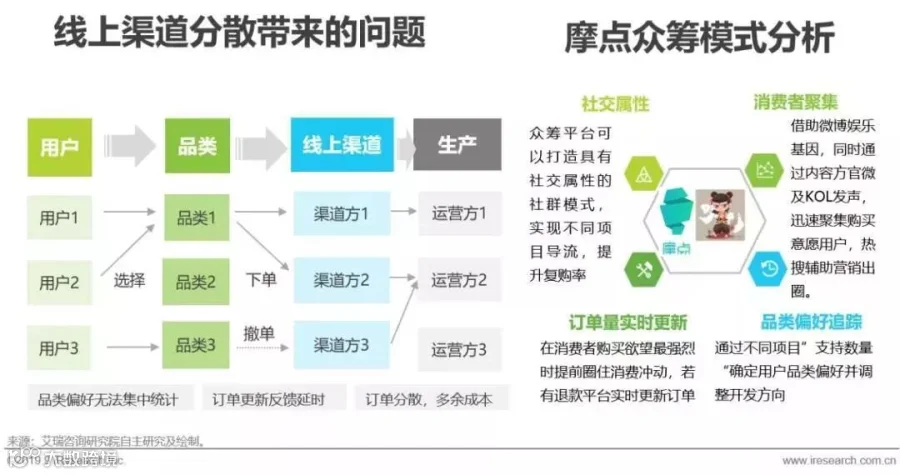

传导机制:众筹模式—用户偏好明确,下单量集中同时引起社交裂变—提升销量/降低成本

可行方向:众筹模式可以实现用户品类偏好洞察以及成单量实时跟踪,按需按量生产。对于高成本、制作周期长,但不确定销量的手办类衍生品有较好的赋能作用。

传导机制:降低运营成本/ 不受时/空间、品类数量限制—提升销量/降低成本

可行方向:逐渐有声量的线上扭蛋器、抓娃娃机突破物理场景限制,以及SKU数量和更新限制,通过线上“分享砍价”、“抽奖福袋”、“一番赏”等推广方式促进用户自发传播。

来源 | 艾瑞咨询