编辑 | 金恪KNOW | 洞悉财经大势,金手指GET

我们以行业的成长能力与收入能力为锚,构建了中国制造全部子行业的生命周期全景图。

以过去十二个季度的资本开支复合增速(逆序)为横轴,行业主营业务收入复合增速为纵轴,横轴代表长长的坡(行业成长性),纵轴代表厚厚的雪(收入能力),沿着上坡的方向即是坡长雪厚的行业和代表性公司。尽管每个中国制造细分子行业的生命路径不同,移动速度不同,相对位置不同,但是同一时间将中国制造的所有子行业公平地放置在同一个坐标系里,这些行业绝大多数分布在一条正弦曲线附近,而这条曲线反映的是一个代表性行业的生命周期路径,这说明制造业相互之间还是具有比较强的同质性。

由于制造业的细分子行业太多,我们分成两个图,一共涉及到95个子行业。由于我国对企业上市的财务标准比较严格,A股几乎看不到还在萌芽期的企业,所以我们将可观测的中国制造分为三个阶段(成长期、成熟期、衰退期),具体如下:

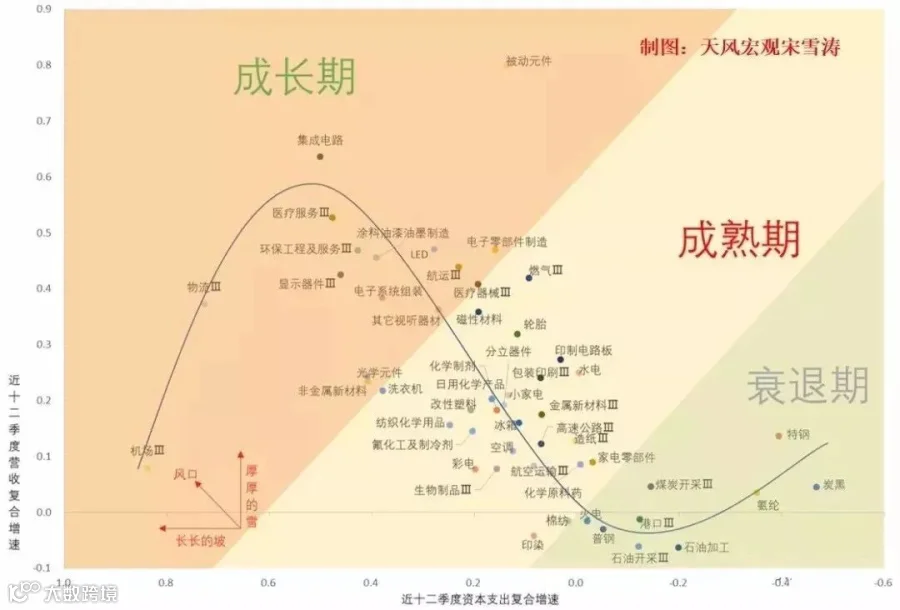

图1 中国制造的生命周期(部分行业)

资料来源:WIND,天风证券研究所

成长期:集成电路,被动元件,医疗服务,显示器件,涂料油漆油墨制造,LED,电子零部件制造,电子系统组装,其它视听器材,医疗器械,光学元件,非金属新材料;

成熟期:燃气,磁性材料,洗衣机,轮胎,纺织化学用品,氟化工及制冷剂,改性塑料,日用化学产品,化学制剂,分立器件,包装印刷,印刷电路板,水电,小家电,彩电,生物制品,空调,高速公路,金属新材料,高速公路,造纸,航空运输,化学原料药,家电零部件,印染;

衰退期:棉纺,火电,普钢,港口,煤炭开采,石油开采,石油加工,氨纶,特钢,炭黑。

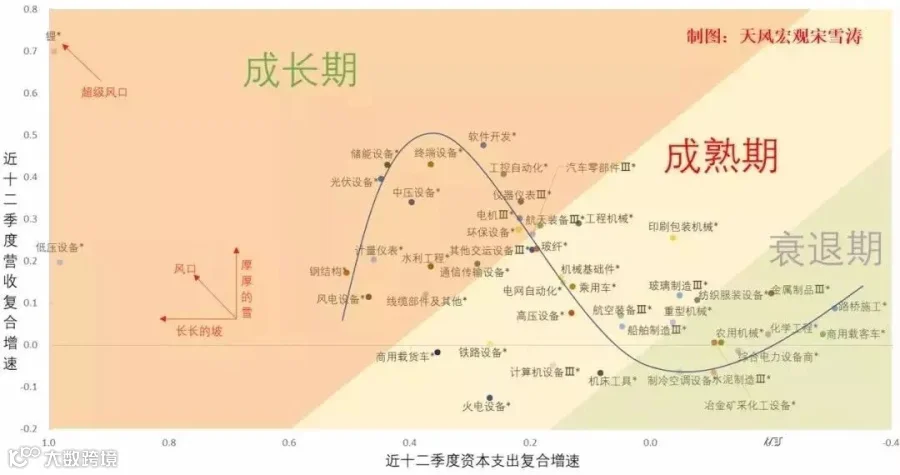

图2 中国制造的生命周期(部分行业)

资料来源:WIND,天风证券研究所

成长期:锂,低压设备,储能设备,光伏设备,终端设备,中压设备,软件开发,工控自动化,钢结构,计量仪表,风电设备,仪器仪表,电机,线缆部件及其他,通信传输设备,环保设备,航天装备,汽车零部件;

成熟期:其他交运设备,玻纤,工程机械,商用载货车,机械基础件,电网自动化,乘用车,印刷包装机械,高压设备,铁路设备,航空装备,火电设备,计算机设备,船舶制造,重型机械,纺织服装设备,玻璃制造,机床工具;

衰退期:金属制品,路桥施工,商用载客车,化学工程,农用机械,综合电力设备商,制冷空调设备,水泥制造,冶金采矿化工设备。

整体来看,处于成长期的中国制造大多属于技术密集度较高的电子、通信、电气、医疗、新能源、新材料等产业链,处于成熟期的大多属于中游的机械、化工、运输、装备制造和下游的消费品制造,处于衰退期的主要是早期城市化和工业化1.0时代崛起的周期性产业,受益于地产基建需求,以重资产高耗能行业为主。

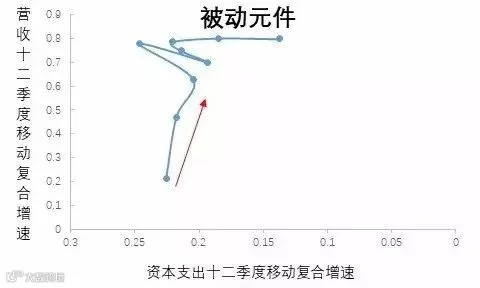

图3 被动元件的生命周期

资料来源:WIND,天风证券研究所

还有三个行业不在正弦曲线的分布带上——锂、低压设备、被动元件。其中锂是行业中的超级风口,兼具高成长性和高收入增速;低压设备的成长性强但收入增速低,反映出行业仍在快速扩张但竞争激烈;被动元件的情况和低压设备相反,收入增速极高但成长性减弱,行业集中度很高(CR4=83.3%),行业正处在甜蜜阶段。

作者 | 天风宏观团队

来源 | 雪涛宏观笔记(ID:xuetao_macro)