编辑 | 金恪KNOW | 洞悉财经大势,金手指GET

品类分析:零售商占优、线上主导

不同的产品品类特性决定了其最适合的商业模式,我们认为休闲零食品具有品类分散、制造商门槛低、可延迟消费、类标品等属性,从品类上来说,具有零售商占优、线上主导的特性。

零售商占优

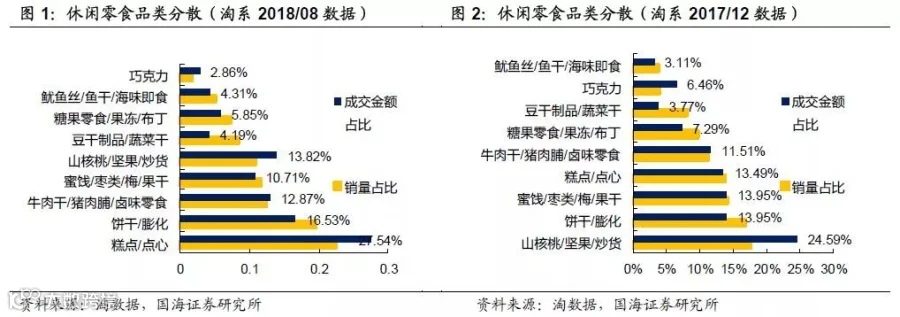

休闲零食品类繁多,且不断变化。根据淘数据对休闲零食细分类目的划分,无论从销售量还是销售金额来看,休闲零食并无优势品类,Top5 细分类目占比均在10%-25%之间,占比相差不大。且销量/销售额较大的品类在不断变化。

休闲零食品类分散、上游制造商门槛低,在模式上零售商具有比较优势。零售商可通过组织上游生产提高效率降低成本、组织下游销售提升消费者客户体验、通过信息系统加强对各个环节的控制管理。

线上主导

可延迟消费属性强。 与服装、个护美容等品类类似,休闲零食具有一定可延迟消费属性。 与生鲜、餐饮、药品等品类不同,休闲零食即时消费不强,但具有一定冲动性消费属性。但可延迟消费属性强于冲动性消费属性。

类标品属性。 相比于家电、手机等数字化商品,休闲零食品类标品属性相对弱一些,但同时产品差异性不大,兼具标品和非标品特点,具有类标品属性。

休闲零食具有可延迟消费、类标品属性,更适合线上主导销售,同时线下门店零售也可满足部分冲动性消费需求。因此 B2C 电商零售主导,结合线下的模式为其渠道的最优解。

数据印证

从数据上来看, 零售商收入优势明显, 休闲零食线上渗透率高,这也印证了我们的判断。

A: 休闲零食品牌零售商收入领先,模式占优。 零售商公司是上游碎片化生产力的组织者,通过打造爆品提升下游销售,同时通过综合信息系统对供应链、货品、仓储、物流等各个环节进行管理。 梳理 2016/2017 年休闲零食头部企业,我们Top7 中有 4 家为品牌零售商,其中 Top3 均为品牌零售企业。

B: 休闲零食电商渗透率高,渠道占优。 据《2017 年中国线上零食消费趋势报告》 数据,零食品类是中国线上食品的第一大支柱,零食品类销售额在整体食品中占比约 30%,占比第一,并逐年小幅上涨。 据《2018 年中国购物者报告》 数据,休闲零食如糖果、巧克力、饼干等线上渗透率较高,其中糖果、巧克力线上渗透率在 7%-8%,饼干线上渗透率接近 15%。品牌商和零售商均加大资源投放,线上渗透率有上升趋势。

生意本质: 轻资产、高周转

休闲零食品牌零售商实质上是轻资产高周转,类优衣库模式,在产业链中同时承担品牌商和零售商两大角色。我们认为休闲零食品牌零售商企业长期比拼的是下游产品/营销创新能力和全程的供应链管理能力。

休闲零食的产业链较长,横跨领域较多,产业链大致分为上游、中游、下游和贯穿全程的信息化系统四部分。

上游:休闲零食生产预备工作,包括原料、半成品的生产与产品研发等;

中游:整个泛生产环节,包括食品成品生产、质检、物流与仓储等;

下游:品牌营销与销售渠道环节。销售大体可分为线上和线下两种渠道通路,品牌营销为产品提供稳定用户和高附加值。

信息化系统:是贯穿于企业上、中、下游的基础假设,为企业信息化运营、环节无缝对接、全链把控提供保障。

我们认为休闲零食品牌零售商实质上是轻资产高周转模式,类似优衣库,在产业链中同时承担品牌商和零售商两大角色, 从财务数据上也反映了这一事实。

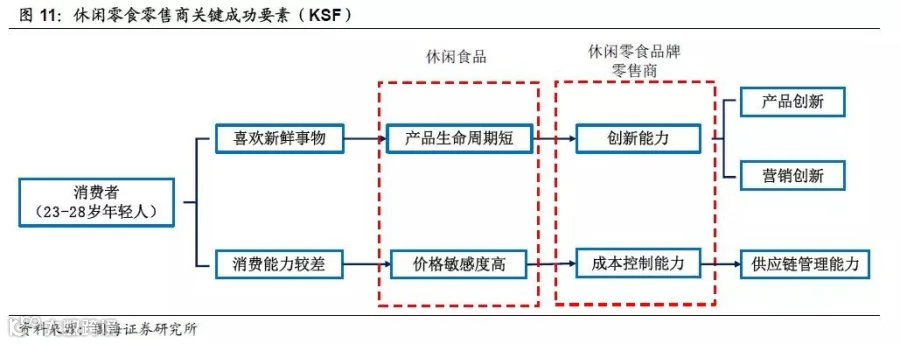

消费品研究的起点是消费者, 终点是企业。 因此,要研究休闲零食企业的关键成功要素(KSF)就要从消费人群出发,从产品需求属性开始。 休闲零食消费人群主要为 23-28 岁的年轻女性。 消费人群决定了休闲零食具有产品生命周期短、价格敏感性高等特点。 需求属性决定了企业在运营中要注重下游的产品/营销创新能力和全产业链的供应链管理能力。

当下逻辑:广积粮、缓称王

线下零食龙头持续增长主要来自三方面:休闲零食行业量价齐升、线上渗透率及CR3 市占率提高。行业净利率提升主要来自三方面:短期价格战趋缓;品类调整;规模优势。鉴于休闲零食线上零售商的零售商特性,我们预期未来净利率大概率提升至 5%-6%。

通过对休闲零食产品品类、生意本质和当下逻辑的分析,我们对行业判断如下:

1. 发展阶段: 发展阶段上,休闲零食电商已建立起可复制的商业模式,行业已从导入步入成长。 行业增速已由高速迈入中高速,优势企业差距不大但差距正逐渐拉开, 如果将成长期分为春秋和战国两个时期,则现阶段正从春秋步入战国,大概处于春秋之末战国之初。

2. 竞争格局: 三只松鼠、百草味、良品铺子三强格局已形成, 三家差距不大,发展各具特色。其中三只松鼠 IP 运作能力强,品牌力突出; 良品铺子渠道 “双线开花”,渠道力突出; 百草味实行超级大单品战略, 产品创新能力突出。

3. 中长期逻辑: 行业公司中短期是线上存量的份额保卫战, 中长期是线下增量的拥抱新零售。 着眼于中长期, 目前线上龙头均已布局新零售, 一方面是多渠道布局, 另一方面是打造巩固自己的竞争优势,为后续巨人之战积蓄内力。

4. 中短期逻辑:

(1)线上零食行业空间依旧存潜力: 休闲零食行业量价齐升、线上渗透率及 CR3市占率提高三因素驱动线上零食行业发展。休闲零食行业规模 5000 亿,2011-2016 年 CAGR 为 6%,未来行业量价齐升,若以 6%增速增长, 2020 年行业规模有望达到5722亿。若2020年线上渗透率由2017年10.3%提升至14%、龙头市占率由 2017 年的 23%提高至 30%,则 2017-2020 龙头 CAGR 为 28%。

(2) 净利率提升: 价格战趋缓、品类调整、规模优势将提升行业公司净利率,考虑到休闲零食电商零售商特性,我们预期未来净利率大概率可提升至 5%-6%。

来源 | 国海证券