编辑 | 金恪KNOW | 洞悉财经大势,金手指GET

2019年全球经济增速大概率下行,这是今年下半年趋势的延续。从今年全球各国的资本市场表现看,股市基本上是跌多涨少;而房地产市场则在下半年出现了普遍走弱现象;以原油为代表的大宗商品价格也出现了普跌。当前大家对2019年的经济与投资偏悲观,究竟如何来看待投资机会与风险呢?

黄金:风险偏好下降的避险品之选

从GDP同比增速来看,中国从去年四季度的6.8%回落至今年三季度的6.5%,欧元区从2.7%回落至1.7%,日本从2.0%回落至0.4%。美国第三季度GDP增速也比第二季度所有回落。

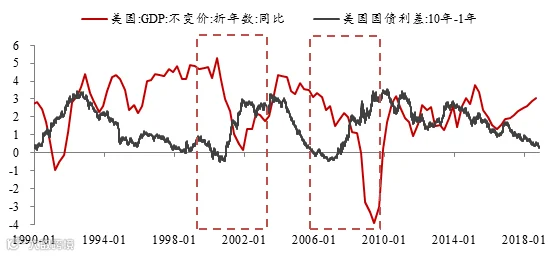

美国经济增长乏力,与其采取持续加息政策不无关系。美联储持续加息的主要目的是为了抑制通胀,但这同时也带来了后期经济增速的下行。从美国的历史数据看,当十年期国债与一年期国债收益率之差接近零的时候,通常会出现经济衰退,如今,美国十年期国债收益率再度出现回落,与一年期收益率之差接近零,表明投资者不看好美国经济的长期前景。

美国国债收益率变化与经济增速

数据来源:WIND,中泰证券研究所

因此,全球最大的三个经济体增长率都出现了下行趋势,意味着2019年全球经济增速将放缓,同时,欧美的通胀水平则有回升趋势,故投资者的风险偏好应该是下降而非上升。这段时间以来,美股出现了大幅下跌,也基本印证了这一点。

汇率走势趋稳,利率资产仍可持有

从最近公布的11月份宏观数据看,外汇储备不降反升,出口增速大幅下降但顺差扩大,PPI和CPI均出现了环比和同比的同时下降。这几个数据至少反映了如下几个初步结论:1、2018年的贬值预期低于2016年,因为后者外汇储备大幅下降;2、2019年的经济或许工业面临通缩压力。

CPI和PPI同比及预测(%)

数据来源:WIND,中泰证券研究所

影响汇率的因素很多,如汇率国际化进程、通胀、出口顺差与外汇储备、美元指数及美国的态度等。目前的汇率水平基本上是各种因素、各种预期的综合反映。也就是说,如果这些因素的变化超预期,则汇率的变化方向和幅度也会超预期。目前,通胀低于预期、外汇储备增长超预期,美元指数今后走弱的概率更大,在中美和解意愿增大的情况下,汇率管控方向应该是不让其破7。

房地产:进入减持的时间窗口

2016年以来,除一、二线城市之外的其他城市的房地产开发投资增速一路上行,这主要得益于棚改货币化政策。三四五线城市房价的上涨,固然有其合理的因素(补涨),但却与这些城市人口净流出现象向背离。

中小城市投资增速大幅上升

数据来源:WIND,中泰证券研究所

从表面上看,三四五线城市去库存非常成功,过去两年多时间小城市销售出去的商品住宅和剩余库存的总和,是2015年底商品房库存面积的6倍还多。也就是说,小城市房地产销售变好后,不仅把原来的高库存消化了,还新建了很多房子也卖出去了。

国家统计局数据显示,1-10月份土地购置面积增长15.3%,其中住宅开工面积增长19%,销售面积只增长2.8%,竣工面积却下降12.6%。结论应该是住宅开始滞销,开发商已经买了很多地,但由于银行贷款负增长,资金紧张,融资成本进一步上升,工期拖延,影响到明年购地的积极性。

2019年商品房销售面积应该会负增长,与此同时,二手房交易也会日渐减少,投资者去库存也会面临流动性不足的压力,从而可能导致房价下跌。

权益类市场:估值下移,物极必反

大家都说通胀无牛市,但历史数据表明,信用收缩阶段才无牛市。2019年可能会面临工业通缩的压力,因为PPI已经持续下行,或可能负增长。同时,随着外需下降、投资不振和消费疲弱,上市公司的盈利增速估计也会回落,因此,2019年出现牛市的概率较低。

2015年下半年以来,A股市场的走势与全球股市走势基本是背离的,2016年全球经济开始回暖,但A股指数却一路下行,尽管上市公司整体的盈利增速是在上行的。说明A股的下跌原因更多是来自估值中枢的下移。

总体来看,2019年在一个全球经济下行、信用收缩的大环境下,投资者的风险偏好都在下降,水往低处流,收益预期在下降,资金会更多流向低风险、低回报的投资领域,进入到一个低增长低收益的时代,投资者会给确定性机会更高的溢价。

来源 | 李迅雷金融与投资